文 | 酒管财经

近日,中国旅游饭店业协会发布了 《中国饭店管理公司 (集团)2024 年度发展报告》 及 2024 年度中国饭店集团 60 强名单。

与去年相比,TOP10 酒店集团前七名排名保持不变,中高端黑马亚朵首次进入 TOP10,艺龙科技首次入榜就冲进前十。

同时,一个值得警惕的信号浮现:2024 年关店占比最高的不再是经济型酒店,而是中端型酒店,其次为高端型。

这一关键转折点,折射出存量时代下中国酒店业从“ 野蛮生长” 向“ 精耕细作” 的战略转型已进入深水区。

面对已经过半的 2025 年,谁会稳操胜券,谁又将后来居上,创新力量如何引领行业发展,酒店市场格局又会发生怎样的演进?

头部格局稳定腰部暗流涌动

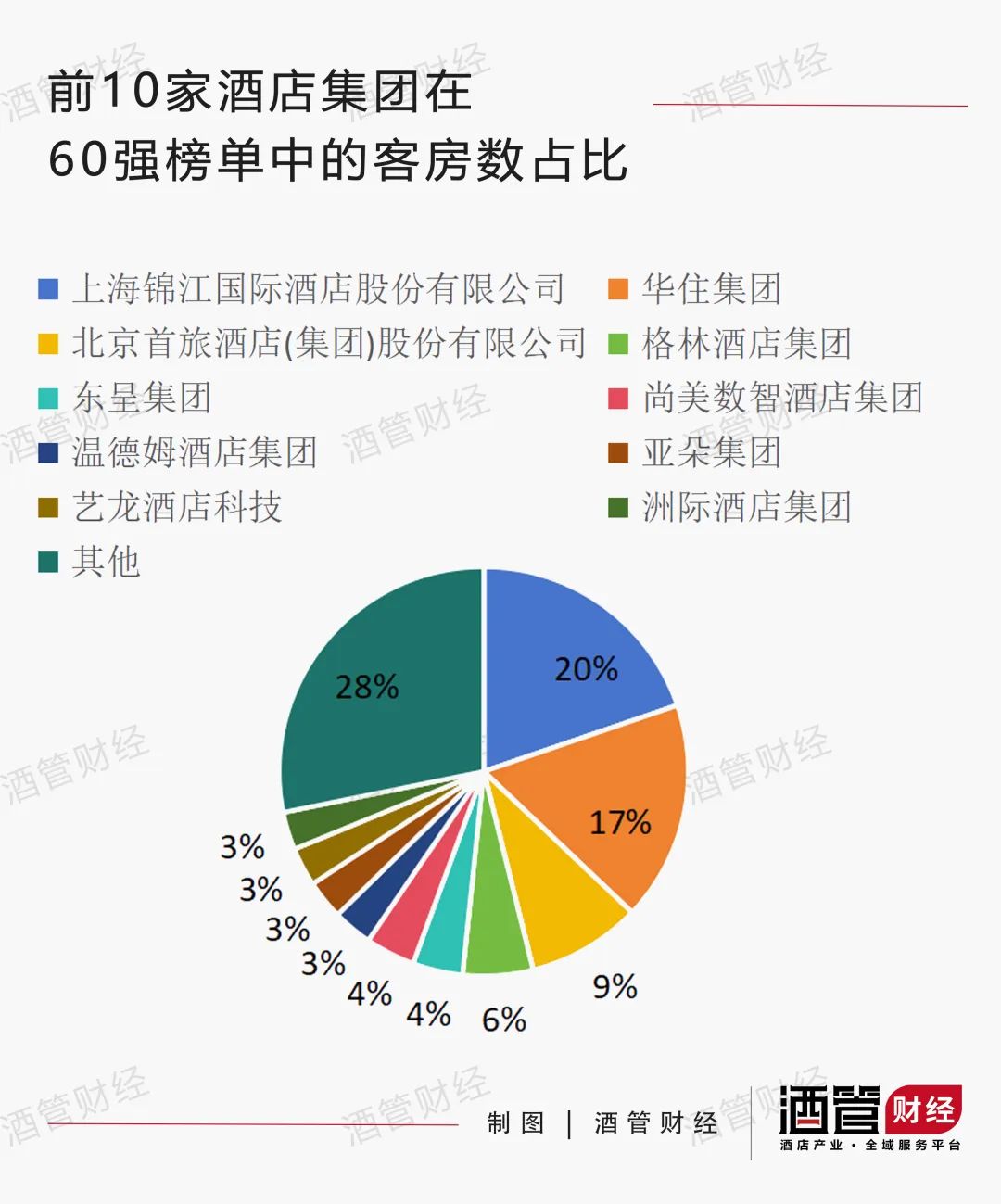

依据中国饭店集团 60 强名单,规模前十的酒店集团依次为:

锦江国际集团、华住集团、首旅如家酒店集团、格林酒店集团、东呈集团、尚美数智酒店集团、温德姆酒店集团、亚朵集团、艺龙酒店科技、洲际国际集团。

这十家酒店集团的客房总数约 404 万间,约占 60 强榜单内全部连锁酒店客房规模的六成,同比 2023 年增加了 14.6%。

这表明头部酒店集团市场集聚效应持续强化,行业资源加速向优势企业汇聚,市场竞争格局加速分化。

2024 年客房数突破 10 万间的酒店集团达 13 家,锦江、华住、首旅三大巨头依然稳坐前三甲,且前 7 名排序与去年完全一致。

这份稳定背后,是行业集中度持续提升的缩影,强者愈强的马太效应已成定局。

2024 年中国饭店集团 60 强榜单的最大变量,是两匹黑马的强势突入:

一个是客房数已突破 10 万间的亚朵,排名从第 10 升至第 8;

另一个便是首次参评便空降第 9 的艺龙酒店科技,用互联网基因改写传统酒店势力版图。

2024 年,亚朵酒店营收高达 72.48 亿元,同比增长 55.3%,是少数实现营收与利润双增长的酒店。

亚朵的成功,离不开其独特的战略定位转型,从传统的酒店运营模式逐步向生活方式品牌转型,这一转变不仅使其在激烈的市场竞争中脱颖而出,更开创了一种全新的商业模式。

在明确了战略定位转型方向后,亚朵还构建了独特的“ 酒店 + 零售” 双轮驱动模型,通过整合酒店和零售业务,实现了资源的优化配置和协同发展,打造出了一个全新的商业模式。

财报数据显示,2024 年亚朵零售业务 GMV 达到 25.92 亿元,同比大幅增长 127.7%,零售收入为 21.98 亿元,在集团总营收中占比已达 30.33%,成为了推动亚朵业绩增长的重要引擎。

另外,值得注意的是,60 强 TOP10 中艺龙酒店科技是唯一一家有着互联网基因,而非传统酒店基因的酒管公司。

图源:艺龙酒店科技

自 2021 年由同程旅行孵化成立,出道仅 3 年就创造了史无前例的规模增速。

值得一提的是,过去三年通过战略收并购和创建自有品牌来扩容品牌矩阵的艺龙酒店科技并不醉心于规模战,2024 年提出要实现“ 有品质的酒店规模高增长”。

正如中国旅游协会副会长张润钢在解读 《中国饭店管理公司 (集团)2024 年度发展报告》 时强调,规模已非唯一价值标尺。

当规模天花板显现,各酒管集团开始在多个维度角力:华住占据市值、营收、利润三项榜首;亚朵则拿下单房市值与 RevPAR(每间可售房收入) 双榜首。

报告中还指出,2024 年采用多品牌发展战略的饭店集团占比 98.6%,与 2023 年同比上升 9.2%。

不难看出,单纯堆砌品牌的时代已经终结,当下需要构建的是错位竞争、协同作战的品牌矩阵。

前七强的稳定格局下,亚朵、艺龙的强势崛似乎为行业指明方向,单房盈利、品牌矩阵、数智化能力等正成为新赛场的关键指标。

中档酒店:从蓝海到红海的生死局

今年有一个值得关注的变化,是各档次饭店关店占比。

据 《中国饭店管理公司 (集团)2024 年度发展报告》 显示,2020 年至 2023 年,关闭门店的主要档次为经济型,其次为中端型。

但这一趋势在 2024 年发生改变,2024 年关店占比最高的变为中端型,其次为高端型。

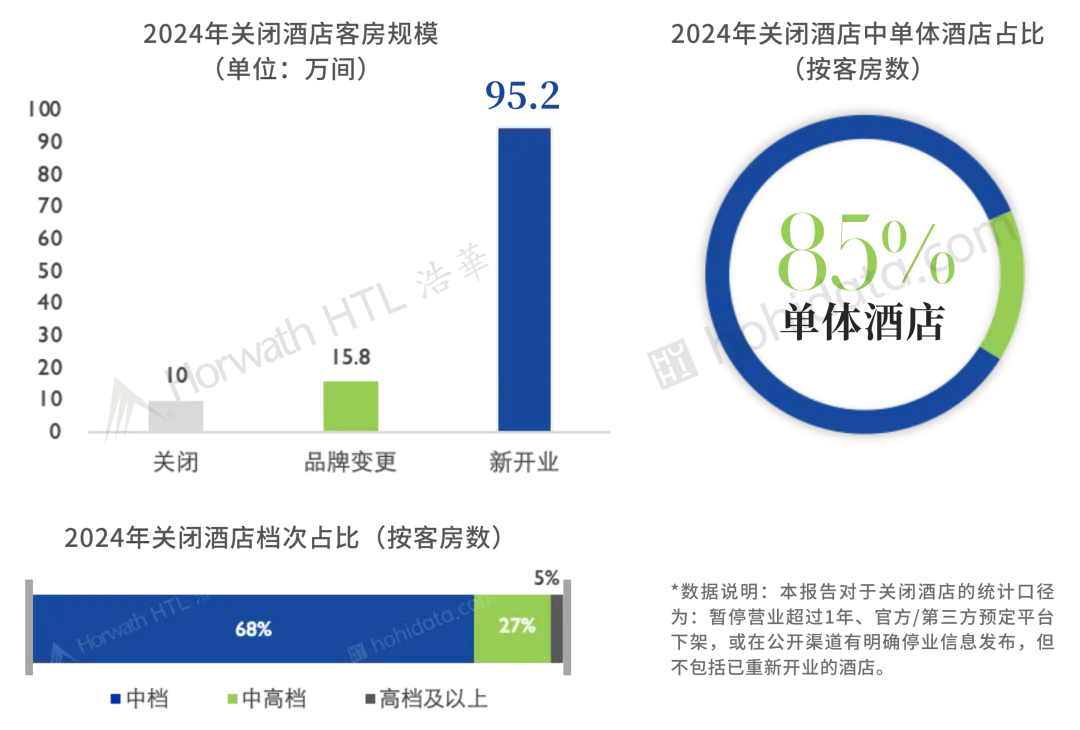

据厚海数据平台不完全统计,2024 年全年超过 1000 家中档及以上酒店停业,共 1572 家中档及以上定位的酒店经历品牌变更 (摘牌和翻牌),涉及 344 个酒店品牌和 132 家酒店管理集团。

关闭的酒店中,68% 属于中档层级,与中高档层级酒店合计高达 95%。在这些酒店中,75% 的关闭酒店开业时间均已超过 5 年。

图源:CHAT 资讯

随着市场逐步成熟,消费者对服务质量和个性化体验的要求不断提高,这些未能及时提升品质、难以满足市场需求的老旧酒店逐渐失去竞争力,最终被迫退出市场。

尽管中档酒店被视作行业新引擎,但 2024 年的市场表现却呈现“ 量增利减” 的撕裂局面。

2024 年,国内酒店行业 RevPAR(每间可用客房收入) 同比下滑 3%-5%,中高端酒店 ADR(日均房价) 下降 1%-3%,以价换市现象普遍。

华住、锦江等头部企业营收微增,净利润却同比下滑 10%-25%,中小型连锁及单体酒店生存压力更大,运营成本涨幅达 15%。国际品牌如万豪、希尔顿在华 RevPAR 亦下滑 2%-5%。

近年来,经济型酒店开始向上升级,高端酒店不断下沉抢占市场,而中档酒店却成了这场混战中的“ 夹心层”。

国内中高端酒店目前连锁化率水平不足 30%,市场品牌渗透率还有很大的提升空间,且中高端酒店投资对物业、位置和投资额度都要着极高的要求,故而并不像中端酒店和经济型酒店那样能够快速跑规模。

更为关键的是,由于近两年赛道热度的上涨,中档酒店发展过程中还存在品牌质量良莠不齐,同质化严重、品牌定位模糊、发展速度与品质失衡等问题。

中档酒店市场从蓝海转向红海,本质还是行业从“ 野蛮生长” 向“ 高质量竞争” 转型的阵痛。

质效时代的生存法则

“ 质效双擎” 不仅是本次中国饭店集团化发展大会主题,更是未来国内酒店的生存法则。

当规模扩张的边际效益持续递减,精细化运营能力将成为衡量企业价值的真正标尺。

酒店之家发布的 《2025 中国酒店投资白皮书》 中指出,2025 年酒店市场已进入存量优化周期,供给过剩与需求分层构成行业主要矛盾。

市场呼唤更多能拿出“ 硬核” 产品和服务的酒店,而非只会复制模式、打价格战的低端参与者。

传统商业思维是“ 发现需求并满足它”,但在供给过剩的当下,酒店市场新增量很可能就在:“ 定义新场景,创造新需求”。

从“ 满足需求” 到“ 创造需求”,未来属于那些能创新多元场景的酒店品牌。

未来酒管集团的领先,不再只是规模领先,而是“ 全周期” 经营能力领先。

有业内人士指出,大未必就是强,大是强的一个体现,未来的“ 大而强” 是全周期、系统生态的领先。

他认为,眼下酒店市场百家争鸣,但未来只有 3 类能活下去、活得好。

其一,头部综合型选手,走向全国化,综合化,多业态,多区域发展。

其二、细分专业型选手,即专注细分领域。

其三,区域深耕型选手,在某块地域拥有独特竞争优势。

展望未来,或将见证国内酒店业的又一次深刻演变。

存量时代,分化和洗牌并不仅仅意味着“ 谁赢、谁输”,而是一种新生态的产生。

放眼未来 10 年,国内酒店业将在“ 整合” 和“ 分化” 这两条主线上不断演化。

头部酒管通过资产整合、规模化运作和资源集约,不断壮大,成为行业内的“ 巨型航母”。

新势力酒管则在技术创新和专业服务中持续深耕,在细分市场上开辟新空间。

而品牌力、产品力落后的酒管加速退出,将腾出空间与资源,让整个行业供需关系更加合理。

当下,能在存量市场中站稳脚跟的,要么在规模、资金和资源上独步天下,要么在技术、专业和服务上真正出类拔萃。

当国内酒店市场增量时代的潮水退去,存量竞争的本质就是看谁能:

在每一间客房里,挤出更多溢价;在每一次服务中,创造更多体验;在每一个赛道内,跑赢效率生死线。

这场没有硝烟的战争,没有永远的赢家,只有不断的适应者。

规模扩张不再是唯一标准,行业深水区已至。

需求从未消失,它只是悄然流向传统酒店业无法触及的新大陆。

消费者对住宿品质要求更高,更愿意为好商品好服务支付合理溢价。

同时,酒店也应意识到,单纯依赖价格竞争难以持久,提升产品品质、创新产品品类才是赢得市场的关键。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App