文 | 数字力场,作者 | 佘宗明

即时零售牌桌上不存在 「三缺一」,可总有吃瓜群 「媒」 乐见即时零售战局像晋西北那样乱成一锅粥——他们俨然比拼多多更希望看到拼多多加入战团。

前两天,晚点 LatePost 披露,多多买菜正在上海等一线城市试验自建商品仓库、最快将于今年 8 月上线即时配送服务。

这是多多买菜对既有履约时效优化动作的延续,拼多多方面对此的口径是 「不能代表公司战略方向」「无意加入即时零售大战」。

饶是如此,许多人仍将其视作拼多多将在即时零售领域下一盘大棋的信号,渲染拼多多正 「全面杀入即时零售万亿市场」。

但这可能是会错了意。我从接近拼多多的相关人士和拼多多合作伙伴处得知,拼多多并没有拿出之前在电商主站、百亿补贴、多多买菜 (社区团购)、Temu(全球化) 四场战役中的投入力度来应对即时零售,多多买菜推即时配送服务远未上升到 「战略」 层面——这跟美团、阿里、京东将即时零售提到战略高度有着明显区别。

不排除多多买菜有意将社区团购领域积累的生鲜供应链优势外溢以覆盖部分即时性需求,但这不等于拼多多就要对即时零售进行战略级押注。拼多多明确 「不会涉足餐饮外卖」,且没有高调吆喝,就是佐证:要知道,餐饮外卖本是即时零售的最佳切口;高调是平台强化 「万物皆可外卖」 心智的必要手段。

那,拼多多该不该将即时零售作为发展棋盘中的战略落子?

如果是从电商行业看拼多多,被 「再不入场就晚了」 的追逐风口思维推着走,那答案当然是 「该」。可若是从拼多多看拼多多,从其自身优势特点出发,就免不了得思考一个问题:拼多多真有必要全面布局即时零售吗?

在我看来,即时零售不是拼多多战略布局中的必选项——哪怕很多人说即时零售是 「零售业的下一个增长曲线」,拼多多也不必随风起舞。

01

首先,即时零售是某些平台激活组织活力的 「手术刀」,但拼多多用不着。

京东推出外卖后又宣布进军酒旅市场;美团全面拓展闪购品类、重金加码小象超市、推动优选转型升级;阿里将饿了么、飞猪并入阿里中国电商事业群……近段时间以来,京东、美团、阿里接连祭出大动作,共同所指就是在即时零售上加码。

结合三家企业的组织结构调整看不难发现,即时零售正成为它们架构重整的重要契机。

2023 年 12 月,刘强东曾在内网反思京东 「现在组织庞大臃肿低效」;前段时间,阿里离职员工发万字长文谈阿里病灶获马云回复,帖中说到阿里 「战略不清」 的问题……问题指向了大厂病,问题背后的问题则是战略迷失。

在此情形下,以新业务为锚点来校准发展战略、重塑组织活力,是很常见的做法。

阿里将本地生活服务跟淘系资源打通,以生态协同形成更强的综合作战能力,摆脱过往 「大而全」 架构带来的反应迟缓顽疾;京东推动仓储、配送、营销等多部门协同作战,避免条块分割的掣肘……都是有的放矢。可以说,即时零售成了以新业务撬动旧痼疾解决、以外部竞争带动内部问题治理的切入点。

但以架构极简人效高闻名的拼多多,还不存在通过即时零售重构组织体系的紧迫性。

拼多多是个 「科层味」 没那么浓的企业,其组织管理模式被业界归结为 「集权式扁平化管理」,决策链条短、响应速度快,擅长集中资源打 「歼灭战」。

在现有架构可以支撑核心业务高效运转的背景下,拼多多以即时零售为引线来牵引组织架构调整的需求并没有那么急切。

02

其次,即时零售是大厂挖掘流量红利的 「洛阳铲」,而拼多多有低流量成本优势。

几天前,刘强东在小范围分享会上曾说过:做餐饮外卖业务虽然亏钱,但 40% 的消费者会交叉购买电商产品,其投入比去抖音、腾讯买流量划算。

刘强东说的 「高频打低频」 模式——用亏钱的高频买卖 (餐饮外卖) 为低频高利润业务 (酒旅、3C 等) 导流,正是美团阿里京东们布局即时零售的核心逻辑。

美团全面拓展闪购品类,实现从高频到低频的业务拓展;阿里跟京东将即时零售、电商、酒旅置于 「大消费」 的盘子里,推动流量多向转化……就是基于这点。

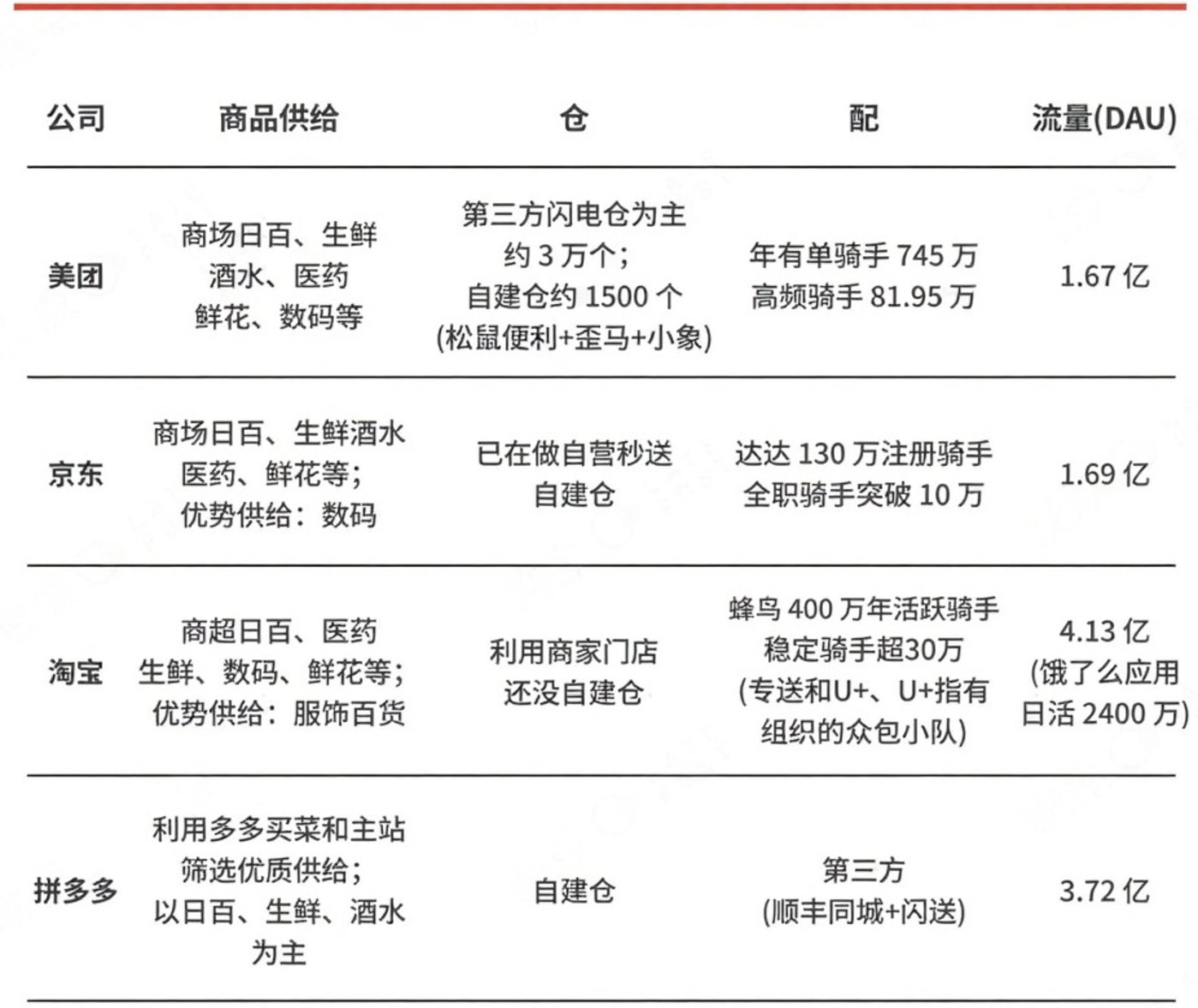

▲晚点 LatePost 梳理了几个平台的商品供给、仓配、DAU 情况。

这里面,撬动流量杠杆、突破流量瓶颈,成了发力即时零售的重要目的。

而拼多多就凭着独特商业模式与强大流量聚合能力,在电商领域形成了显著的低成本流量优势。

从电商角度看,高性价比永远是最有效的流量获取秘诀。「多快好省」,用户总是在 「省」 和其他要素间寻求最优解。

拼多多就用卖家零佣金+超短链模式+供需两侧补贴等托起的 「高性价比」 特点加上拼团、砍价等 「社交裂变」 玩法,获得了大量免费流量。

时至今日,其用户的购物频次、停留时间、复购率都处于行业领先水平。

即时零售能提升用户活跃度是不假,但鉴于履约的高成本跟生鲜、日用品等核心品类的低毛利率倒挂,在流量池相对充裕的情况下,拼多多将资源用在优化现有流量的变现效率上,未尝不是更优选择。

03

更重要的是,即时零售瞄准的主要是一二线城市的 「时间敏感型」 消费者,很难覆盖众多的占总人口绝大多数的 「价格敏感型」 消费者——这正是拼多多的主要用户群体。

作为以即时配送体系为基础、以 「线上下单,线下 30 分钟送达」 为特征的高时效性到家消费业态,即时零售是应消费者 「即买即得」 的即时满足需求而生。

可履约成本占订单金额超 20% 的情况决定了,即时零售得建立在 「高履约成本+高用户付费意愿」 的基础上。它就像是零售领域的奢侈品,面向的主力客群是部分愿意为商品更快送达支付更高价格的高线城市消费者。

但需要看到的是,国内消费者的金字塔结构并未发生根本性变化,处在塔基的低线城市和农村地区消费者仍是 「基本盘」。

现实就摆在那:在渐次完善的流通基础设施与社会履约体系将商品配送时效差距变为 「半小时」 跟 「一两天」 之别的当下,大多数消费者对 「9.9 包邮」 的敏感度远超 「半小时达」,「价格再便宜 10%」 对他们的吸引力高于 「配送速度再快几小时」。

数据就显示,即时零售订单主要来自于一线新一线城市,在下沉市场的渗透率仍很低。

事实上,阿里淘鲜达、京东秒送早就在即时零售上有布局,但此前进展缓慢。

晚点 LatePost 就将原因总结为:1 小时送达当然比两天送达更好,但消费者通常并不愿意为此多花几十几百元,今天拼多多、淘宝下单,通常 2-3 天就能送到家,物流体验已经很好。经过几年投入,目前被验证的即时零售品类还是以生鲜、酒水、医药、鲜花等为主,并没有太多人买其他东西。「补贴结束后,即时零售到底能被多少消费者接受,还需要验证。」

从用户体验维度看,即时零售被视作 「定义下一代购物体验」,很正常;但从整体需求层面看,即时零售兴起是不是 「小众需求的出圈化」,仍待观察。

回归零售本质,零售总是围绕 「多快好省」 等维度展开。即时零售是对 「快」 的极端强化,但这不影响 「省」 依旧是更广泛的需求。

拼多多此前已凭借 C2M 模式压缩流通环节、用分布式供应链替代中心化仓储、以爆款逻辑提升单品规模效应,在 「省」 上建立了相对优势。

哈佛大学教授、「竞争战略之父」 迈克尔·波特曾提出三种基本竞争战略:成本领先战略、差异化战略、集中化战略。拼多多不需要抢占每个风口,在巨头们纷纷扎进即时零售深海之时,它可以延续昔日从电商板结化格局中杀出来的错位竞争打法,继续用性价比优势照拂大多数消费者对 「省」 的需求,而非用高履约成本去满足少数消费者对极致的 「快」 的需要。

04

在讨论拼多多是否该聚焦即时零售时,还有个不能忽视的维度是全球化。

即时零售,从国内看,属于增量拓展——它在满足 「随时购物,即时收货」 需求中做大了消费蛋糕;从外部看,仍是存量挖掘——平台免不了为抢夺用户而卷。

既然底层逻辑都是寻找新增量,那就不必将视线限于国内。跟高度依赖本地化资源与履约能力的 「重资产」 赛道即时零售比,全球化业务兴许对应着更广袤的市场。

过去几年里,多多跨境在海外市场异军突起,用户规模直逼亚马逊。截至 2024 年底,多多跨境已覆盖全球超过 150 个国家和地区,月活超 2 亿,年销售额突破 100 亿美元,这些都是其全球化拓展能力的最直观注解。

在全球化过程中,拼多多可以复用现有供应链管理、成本控制和精细化运营能力,用在国内跑通的 「拼团+预售」 玩法、直连工厂和 C2M 小单快反和模式适配海外市场,获得确定性回报。

尽管眼下 「关税墙」 横亘,但在 「一带一路」 与 RCEP 框架下,中国跨境电商仍有可待发掘的红利,多多跨境在 「中国制造的全球化突围战」 中依旧可扮演带头冲锋者角色。

对拼多多来说,在全球化拓展连着 「星辰大海」 图景的情况下,与其为了即时零售而削足适履、分散精力,不如继续将全球化放在更高的战略优先级,在优势点上做压强式投入。

毕竟,从终局视角看,重要的不是赢下即时零售战事,而是在新蓝海里找到新增量。

若是将即时零售看成二维世界的巨头必争之地,那全球化兴许就是三维世界的垦荒之所。即时零售是零售形态变革,将中国供应链效能输出全球则是另一种变革。

就此看,拼多多该做的是拼多多自己,而非另一个美团、阿里、京东——它可以保持战略定力、善用自身优势,走在自己的时区里,按自己的节奏来,而不是跟风趋时随大流。