当展鹏科技(603488.SH) 以 3.5 倍溢价收购领为军融试图摆脱退市危机时,谁也没料到这场“ 保壳式” 并购首年就爆雷。

透过近日对交易所的回函,不难窥见展鹏科技新老业务的困境—— 标的业绩完成率仅 59.2%,518.68 万元商誉减值计提背后,是公司靠并购来的军事仿真业务勉强维持营收的尴尬现实。更让中小股东揪心的是,1695 万元股权补偿方案被指“ 用控制权换风险”。

从前期的诸多问询来看,展鹏科从资产评估、交易定价到交易方式的取舍,无不透露着“ 双标” 的诡异。这场左手倒右手的资本游戏,究竟是战略布局还是利益输送?

并购首年业绩不达标

展鹏科技于 2024 年 8 月完成了对领为军融控股权的收购,形成电梯控制系统相关产品+军事仿真系统产品的双主业格局。

彼时,公司与领为军融管理层股东达成 《业绩承诺及补偿协议》,协议约定,2024 年度至 2027 年度,领为军融应予实现的税后净利润数额分别为 4,100 万元、7,000 万元、8,300 万元及 9,300 万元。

出乎意料的是,收购首年领为军融即未完成业绩承诺。前期公告显示,2024 年领为军融实现净利润为 2,427.05 万元,承诺完成率仅 59.20%。为此,展鹏科技对收购领为军融形成的 27,127.2 万元商誉计提减值 518.68 万元。

因此,上交所要求公司说明收购领为军融首年即未完成业绩承诺的原因及合理性,本期商誉减值计提是否合理、充分,并自查公司在前期收购中对领为军融作出的盈利预测及确定的收购估值是否审慎、合理等等。

根据展鹏科技的回复,领为军融 2024 年业绩对赌未完成主要系军工行业 24 年受人事调整、军队建设规划中期调整等因素影响,导致公司原计划 24 年确认收入的部分订单验收也有所延后。

具体来看,2024 年,领为军融经审计后实际收入为 14,179.50 万元,与收购时点预测的 16,247.66 万元有 2,068.16 万元的差异,差异率 12.73%。其中,有 2,366.99 万元 (不含税) 的订单原计划于 2024 年确收,但由于验收计划的推迟等原因,最终未在 2024 年确收。

资料显示,展鹏科技于 2017 年 5 月 16 日登陆上交所主板上市。上市以来,公司营收从不足 3 亿元增长至 2023 年的 5.03 亿元,但净利润除了 2020 年实现 1.04 亿元外,其余年份均保持不足 1 亿元的微利状态。

到了 2024 年,即便有了领为军融的加持,展鹏科技仍然深陷营收、净利双双下滑的困境。其中,归母净利润同比大幅下滑 87.8% 至不足 1000 万元,扣非净利润亏损 0.16 亿元。

来源:Wind

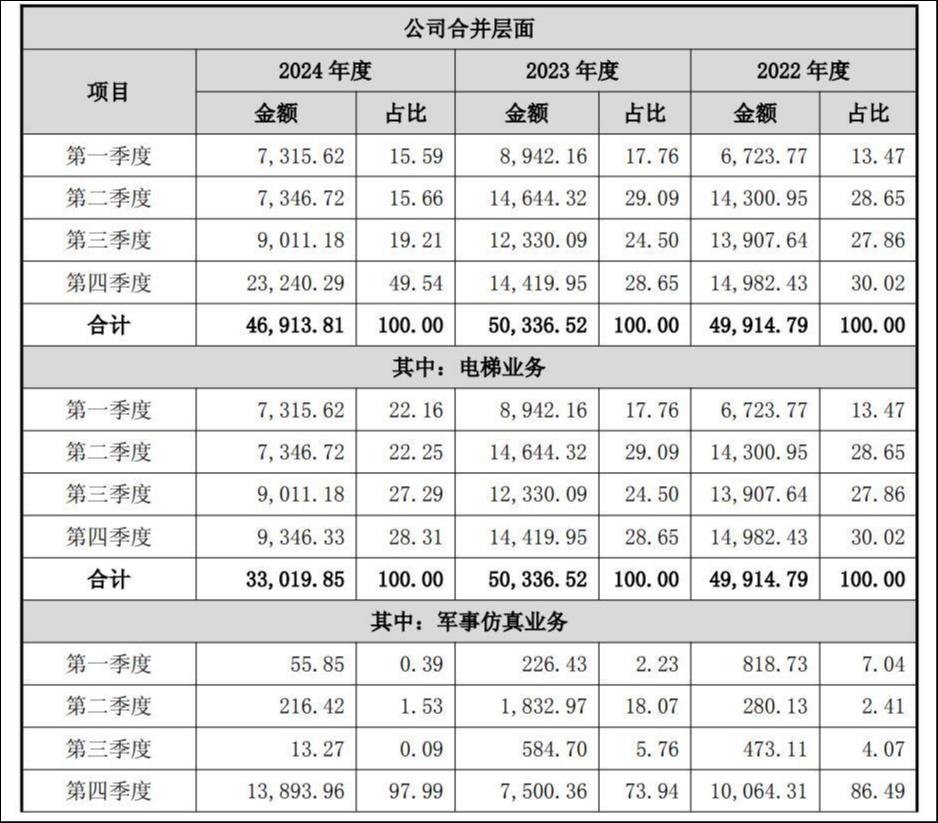

分季度来看,公司 2024 年第四季度营收占全年营业收入的 49.54%,且同比增长 61.17%,主要受军事仿真业务第四季度的营业收入 1.39 亿元并表影响。相比之下,公司原有的电梯主业全年仅实现营收 3.3 亿元。

来源:公告

根据沪深交易所 2024 年修订的相关规则,主板上市公司最近一个会计年度净利润 (扣非前后孰低) 为负且营收 (扣除与主营业务无关的业务收入和不具备商业实质的收入后) 低于 3 亿元,将被实施退市风险警示。

换句话说,若不是靠收购领为军融拉动营收增长,此刻的展鹏科技或已徘徊在披星戴帽边缘。

股权补偿是否损害中小股东利益?

事实上,围绕对领为军融的股权收购,交易所及市场一直以来争议颇多。

早在 2023 年 12 月 26 日,展鹏科技以 1 亿元现金向领为军融增资及受让科实华盈所持股份的方式取得领为军融 11.17% 股权。2024 年 4 月,公司终止原发行股份及支付现金收购 100% 股权计划,并调整为以现金 2.51 亿元方式收购领为军融 30.79% 股权,以表决权委托的方式取得领为军融 27.87% 表决权,合计享有领为军融 69.83% 表决权。

本次交易采用远高于资产基础法的收益法评估结果作为交易定价基础。相关公告显示,领为军融股东全部权益价值以资产基础法评估下估值仅 2.06 亿元,以收益法评估下估值为 8.68 亿元,增值率为 350.64%。同时,综合考虑是否承担业绩对赌责任、投资成本等因素,对领为军融管理层股东、早期投资人、A 轮、B 轮投资人采取差异化定价。

针对上述情况,上交所曾发函质疑,交易方案由收购 100% 股权调整为仅收购 30.79% 股权的原因及合理性,是否为降低交易对价从而规避履行股东大会程序,是否损害中小股东决策权等合法权益。

面对监管的严苛问询,彼时的展鹏科技竟也给出直白回复—— 方案调整为现金收购的主要原因之一为“ 满足标的公司投资人退出需求”。

值得注意的是,本次交易上市公司支付的对价需要 7.79 年方可回收,投资款存在无法全额回收风险,且领为军融管理层股东无除领为军融股权外的其他资产保障业绩补偿的实现。在存在上述多项明显重大风险的情况下,展鹏科技回函仍坚称本次现金收购已充分保障上市公司和中小股东利益,并将业绩补偿作为保障中小股东利益的措施之一。

讽刺的是,领为军融被并购的首年就未完成业绩承诺。根据前述协议,业绩承诺方应当补偿上市公司 1,695.27 万元,且上市公司有权要求其以现金或者领为军融股权方式进行补偿。

上交所要求展鹏科技补充披露,公司拟要求补偿义务人补偿的具体方式及补偿时间,如非现金补偿,请说明是否有利于保障上市公司及中小股东利益。

根据展鹏科技的回复,公司拟要求补偿义务人以领为军融股权方式进行补偿,补偿期限为领为军融收到公司书面通知后 3 个月内完成。本次补偿义务人应向公司无偿转让的领为军融股权数量=16,952,687.06 元÷13.1826=1,285,989 股,约 2.07% 的股权。2025 年 6 月 5 日,公司与补偿义务人签署了 《零对价股权转让协议》,目前股权转让工作正在稳步推进当中。

“ 虽然领为军融 2024 年业绩承诺未能实现,但领为军融业务发展、在手订单情况符合公司预期。” 在近日给上交所的回函中,展鹏科技坚称,公司出于整体的产业布局及对领为军融团队和军事仿真行业的持续看好,选择非现金补偿方式后,进一步提高对领为军融的控制权比例,有利于保障上市公司及中小股东利益。

只不过,股权补偿虽增强了控制权,但需承担领为军融未来业绩不确定性的风险。倘若领为军融未来业绩持续未达标,引发商誉减值并影响展鹏科技整体估值,中小股东不免要为此买单。(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App