在潮玩领域,很少有玩家能让红杉中国一口气投资上亿美元,泡泡玛特也不行。

然而,卡游做到了。

2021 年卡游启动融资,红杉中国认购 1.05 亿美元 (泡泡为 0.95 亿美元),推动其估值迈上 10 亿美元新高,外界纷纷传言 「加大版泡泡玛特要来了」。

彼时泡泡玛特年营收为 25 亿元,而有 VC 投资人透露,卡游 2020 年已经实现约 30 亿营收——要知道,这仅仅是其推出首个 TCG 卡牌系列的第二年。

今时今日,卡游仍是赛道里屈指可数的 「百亿公司」,甚至能压泡泡玛特一头:后者 2024 年经调整净利润 34 亿元,毛利率 66.8%;卡游经调整净利润高达 44 亿元,毛利率 67.3%。

泡泡玛特曾让红杉中国 1 年内擒获 470% 的收益,如今同样深谙 「盲盒+IP」 的成瘾生意经,踩着情绪消费风口扶摇直上的卡游,也开始冲刺 IPO。

但不同的是,这一次卡游或许很难再复刻泡泡玛特的财富奇迹了。

一、自传播力受限,卡游掀不起 「Labubu 风」

Labubu 现在火到 「一娃难求」,但鲜为人知的是,泡泡玛特也有 「失败的 Labubu」。

可以看到,原价 7.25 元的 Labubu 艺术收藏卡,在二手市场 「自由落体」,部分卡牌低至几毛钱,仍然卖不动。

不止 Labubu,Molly、Skullpanda 等一众 IP 天团,遇上卡牌同样 「哑火」,销量远不如娃娃。

可见,光有 IP 名头不够,产品的形态也藏着成败密码。

在普通消费者眼里,卡牌做得再精致华丽,终究只是 「2D 纸片」,比不上既可以展示、把玩,又能打扮、改造的 3D 玩偶。

而卡游超 90% 的营收由卡牌业务贡献,「种草」 吸引力难与泡泡玛特匹敌不说,用户想抽出稀有款,难度系数也比抽娃娃高一个量级。

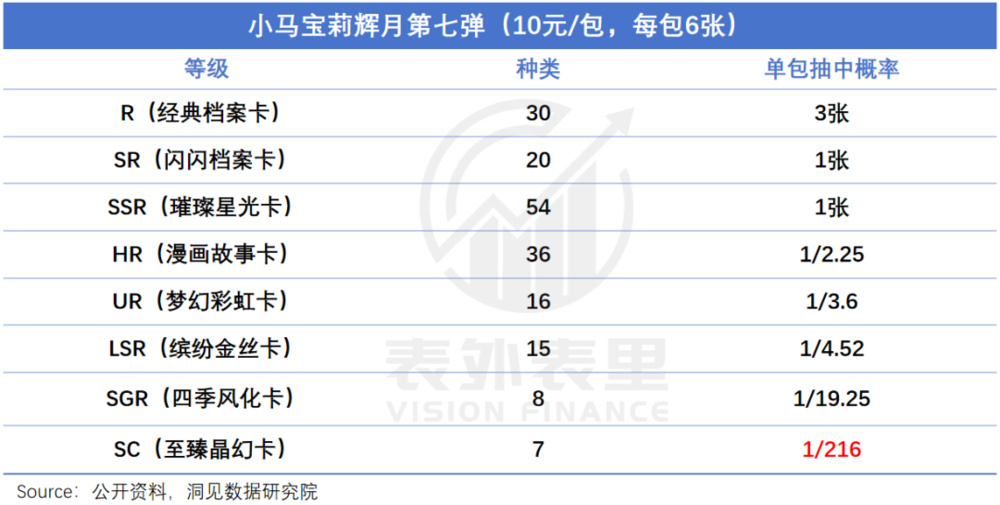

Labubu 隐藏款中奖率为 1:144,而卡游小马宝莉辉月等系列,稀有卡概率低至 1:216。即便只卖 10 块/包,许多玩家也要死磕 2000 元才获得一张。

当然,人们为卡牌一掷千金,买的就是 「美丽且稀缺」 的收藏价值。尤其在小学生群体里,高级稀有卡还能成为获取 「优先交友权」 的工具——谁抽到了 SC,谁就能在课间换来一阵羡慕的目光。

但一个事物太过稀缺了,也无法制造 「流行」 的氛围。

更何况,卡牌为了区分等级,做工往往有云泥之别,拿小马宝莉系列来说,普通 R 卡为基础印刷,高级 UR 卡加入了纹理和烫金元素,稀有 SC 一整个金光闪闪、璀璨夺目。

如此一来,在抽卡时,玩家会先抽到大量低价、没用的普通卡,不是压箱底,就是丢进垃圾桶里,只有抽中高级卡、稀有卡才会拿出来炫耀。

这意味着,卡牌只能依靠少数集齐周期长的稀有卡片来传播。而娃娃则不同,普通款跟隐藏款工艺差别不大,每只娃都能拿出 「晒」。

且泡泡玛特的核心用户,又是网速最快的 18~35 岁年轻人,他们自发晒单、改娃,在网络世界掀起了一股 「泡泡玛特风」。

相比之下,卡游核心用户是 6~12 岁小学生,他们社交圈封闭,新鲜事儿靠课间和放学后口口相传,传播半径有限。甚至许多小孩哥抽卡是为了融入同龄人,并非真心喜欢,更别谈为卡牌代言。

如此层层限制,卡牌的话题性减弱,自然难以做到 「人传人」 式裂变传播。

不过,卡游自己搞营销,走的也是低调路线——泡泡玛特门店出了名的华丽,重金打造各种 IP 主题场景,而卡游门店偏朴素,主打 「偷偷进村,打枪的不要」。

毕竟 「类博彩」「诱导未成年消费」 等标签贴在身上,随时可能面临监管压力,公司得夹着尾巴做生意。而不敢打出强烈视觉符号,强化品牌记忆无从谈起。

这对不满足于小学生群体,正努力破圈的卡游来说,无疑再添了一层阻力。

二、泡泡玛特老少通杀,卡牌捧着 「童年饭」

2 岁大的人类幼崽,话还说不清,对着 Zimomo 拍拍打打,赖着不走。

Source:洞见数据研究院

80 岁的洋人老奶奶,没见过几次东方潮玩,抽到喜欢的 Labubu,也爱不释手。

如果把 IP「穿透力」 具象化,这一幕幕镜头,就是潮玩玩家想抵达的理想境界。

卡游也有一份野心,招股书里写着 「目标消费者为八岁以上所有年龄段人群」,并通过网罗热门 IP,把中学生和成年人纳入了射程之内。

但多个 IP 分别覆盖不同年龄段,比起一个 Labubu 老少通杀,孰强孰弱,一目了然。

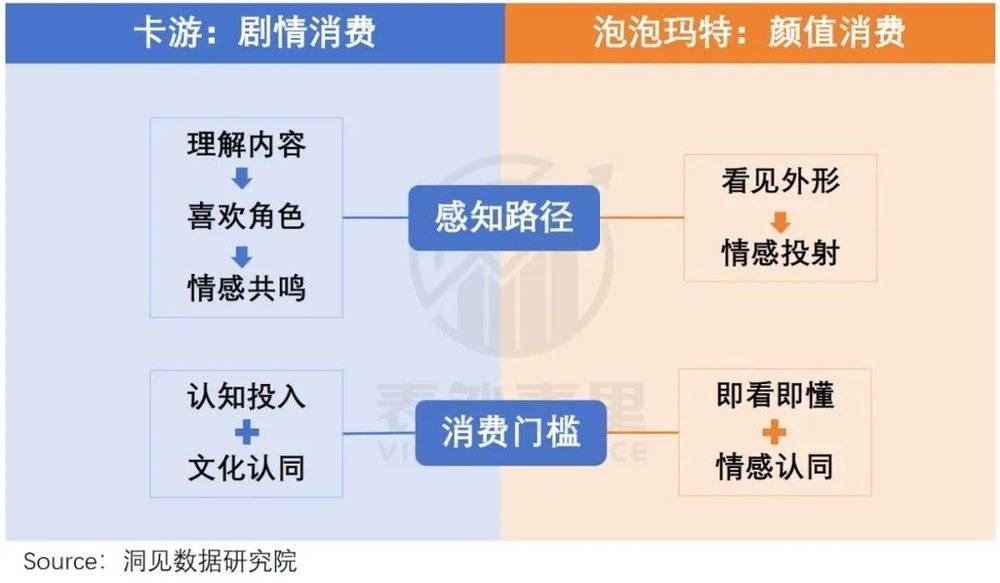

卡游虽坐拥 70 个授权 IP,但绝大部分消费者并不熟悉——数据显示,有 38.9% 的收藏卡消费者,是奔着喜爱 IP 形象来的。而 Labubu 等原创 IP,没有明确剧情设定,直接 「刷脸」 俘获用户。

也就是说,泡泡玛特本质上是 「颜值消费」,而卡游是 「剧情消费」,后者门槛更高。

且了解卡牌 IP 的人,往往会有 pick 的角色或阵营,如此一步步筛选,受众范围更加缩窄了。

泡泡玛特相反,不仅没有故事绑定,连设计都强调留白,「掏空作品灵魂」 给消费者情感投射的空间。如王宁所说,Molly 之所以成功,在于 「100 个人眼中有 100 个 Molly。」

基于此,泡泡玛特全年龄段通杀,而卡游羡慕不来。

专家纪要显示,卡游 70% 的受众仍是 12 岁以下中小学生,12 岁以上初高中生占比仅有 20%。

且越是头部 IP,低龄用户比重越大,2024 年最大 IP 小马宝莉,贡献收入超 30 亿元 (约 30%),是由小学女生买出来的;奥特曼 IP 更聚焦,小孩哥占比达到 90%~95%,初高中生仅贡献 2%。

断崖式下跌的原因,看看家长的分享就知道了:孩子上了初中,绝版稀有卡都不要了,把卡卖掉、扔掉,他们都不会发现。

带着爱好升学的孩子,到了新环境发现周围同学不再以交换、炫耀卡牌为乐,而是组队开黑、「吃谷」,也逐渐放下对卡牌的痴迷。

说白了,小孩哥兴趣多变,小学痴迷卡牌,长大点就会换副口味,且极易受圈子影响,退坑都是集体退。

这样一来,比起做 「成年人玩具」 的泡泡玛特,吃 「童年饭」 的卡游更容易用户流失。雪上加霜的是,随着生育率下跌,小学生还不够用了。

面对压力,卡游选择更勤劳地上新,奥特曼卡几乎 2~3 个月更新一弹,小马宝莉卡约半年一期,这带来了更多复购,却也亲手制造了 「卡牌泛滥」,可能压缩 IP 生命周期。

当然,卡游也在积极出海寻求新增长,但国内的挑战到海外仍然存在,还要面对产品本地化、重建渠道网络等难题。

更何况,卡游的经营模式,具备特定的约束条件。

一个是 「爆款制造机」,一个是 「买授权+卖卡牌」

《哪吒 2》IP,给卡游带来了 10 亿级的销售,但提到开发过程,卡游满嘴辛酸:虽然早早拿到了授权,可电影上映前对剧情一无所知,只能根据片方提供的素材猜测剧情走向。

而泡泡玛特的画风,是 「电影立项便参与角色设计」「帮助塑造符合全球审美的反叛英雄形象」……

待遇如此悬殊,在于二者生意模式背后的议价权不同:卡游是 「生产型生意」,泡泡玛特是 「平台型生意」。

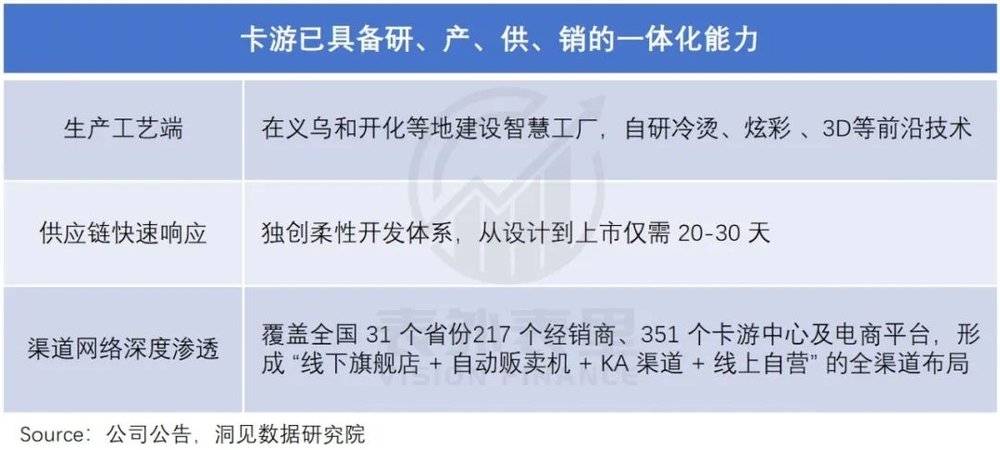

卡游创始人通过泡泡糖卡牌起家,跟许多校园渠道经销商有 「过命交情」,工厂门道也没少摸找,锤炼了惊人的生产、分销能力。

如小马宝莉意外走红后,卡游两周内完成扩产和渠道铺设,直接带动 2024Q1-Q2 的 IP 爆火。

而泡泡玛特 400 多家门店均为直营,且选址于 CBD、潮流地标等人流密集地,除了卖货,也能通过 IP 的开发、运营,强制影响 IP 的变现价值。

Labubu 推出后,曾长期被摆在门店角落里吃灰,但进入 2023 年,Molly、Skullpanda 等主力 IP 销售占比下滑,以 The Monsters、小野为代表的 「丑系」IP 销量抬头。

敏锐捕捉到这点,泡泡玛特将新 「搪胶毛绒」 工艺用在 Labubu 上,由此造就了一个现象级爆款。

对泡泡玛特而言,门店就像 IP 的 「A/B test 场」:在黄金陈列位,展示新 IP 或 「待爆」 产品,顾客每次驻足、询问、购买,都被用来验证 IP 潜力;反之,把冷门 IP 或小众系列搁在角落、货架高处,也能判断长尾效果。

通过终端动态调整、数据监测,公司以极低成本验证 IP 价值,最终实现 「精准捕获爆款 IP」 与 「动态淘汰长尾 IP」。

这样的 IP 运作能力,对比 「买授权+卖卡牌」 的卡游,《哪吒 2》 版权方让谁深度参与、谁排队等待,不言而喻。

当然,卡游也有直营店,但近 9 成业绩仍依赖校园小卖部、街边文具店等经销渠道,小老板们开门营业是为了挣钱吃饭,没工夫做产品测试。

基于此,比起爆款接二连三、被踏破门槛的泡泡玛特,卡游不得不向热门 IP「借势」,以保证销量。

而借来的,往往是明码标价的。

去年红透半边天的小马宝莉,今年被小孩姐们 「嫌弃」,只因 「一包卡里全是重复的」。

这不是卡游乐意看到的,但授权 IP 无法自由二次创作,高度依赖版权方输出内容,而小马宝莉没有开发新电影或动画片,图库十分有限,同质化无可避免。

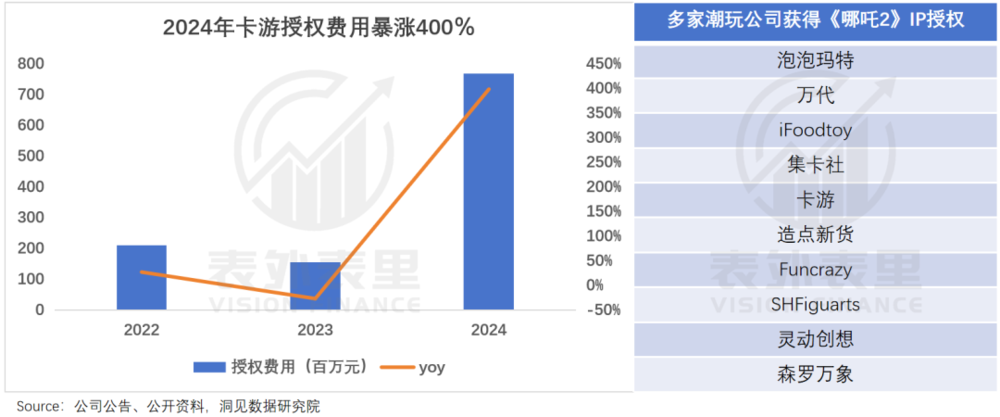

不仅开发受制于人,授权费还逐年增加,卡游去年 IP 授权费用达到 7.68 亿,增幅近 400%。有时天价授权费,还得排队抢,《哪吒 2》 就有 10 家潮玩公司竞得 IP 授权。

甚至 IP 能在自家放多久,也由不得卡游决定。

2023 年,奥特曼产品受部分 IP 到期未续,以及市场竞争、版权纠纷等影响,销量大跌,导致公司前三季度营收、净利润近乎腰斩。

小结

卡游的成功,是 「拿来主义」 在特定阶段的一次胜利。

它证明了哪怕只是一张张小卡的垂直领域,也能孵化出潜力巨大的 「独角兽」,但商业模式的局限,也注定了其难以复制泡泡玛特从 「潮玩零售商」 跃升为 「潮流文化品牌」 的传奇。

卡牌的价值,会因为封存在卡册里逐渐褪色,而泡泡玛特所贩卖的 「情绪价值」 和 「社交资本」,却能在更广阔的天地里流通与增值。

这,正是两者命运的分水岭。

本文来自微信公众号:表外表里