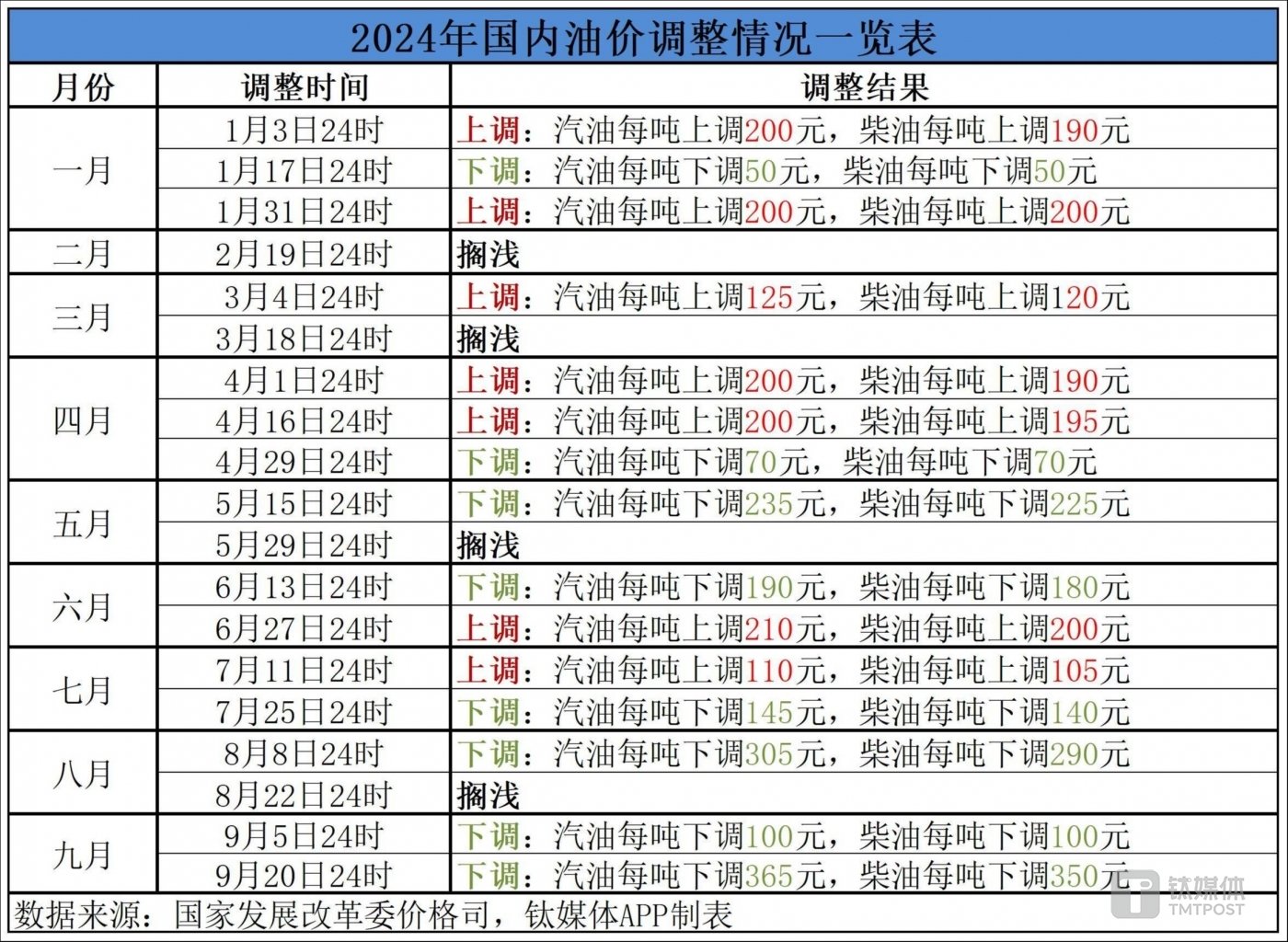

2024 年 9 月 20 日,国家发展改革委价格司发布公告,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自 9 月 20 日 24 时起,国内汽、柴油价格 (标准品) 每吨分别下调 365 元、350 元。

今年国内油价降幅最大两次调整都出现在三季度

本轮油价调整是今年以来的第 19 次调整,也是三季度的最后一次调整。折合成升价计算,本轮 92 号汽油零售价每升下调 0.29 元,95 号汽油零售价每升下调 0.3 元、0 号柴油零售价每升下调 0.3 元。以普通私家车 50L 的油箱容量计算,加满一箱 92 号汽油,将少花 14.5 元钱,燃油车车主出行成本持续降低。

经过本轮调整后,今年以来我国成品油零售价呈现 「七涨八降四搁浅」 格局,下调次数已经超过了上涨次数;从价格来看,在本轮调整之前,年内油价整体波动尚是正值,但本轮过后,已由正转负,汽油零售价每吨累计下降 215 元,柴油零售价每吨累计下降 205 元。分季度来看,今年一季度汽油零售价单季上涨 475 元/吨,柴油零售价上涨 460 元/吨;二季度汽油零售价单季上涨 115 元/吨,柴油零售价上涨 110 元/吨;而主要降幅都集中在了三季度,总体来看,三季度油价调整呈现 「一涨四降一搁浅」 格局,汽油零售价单季累计下调了 805 元/吨,柴油零售价下调了 775 元/吨。值得一提的是,今年国内油价下调幅度最大的两次都出现在三季度,此前 8 月 8 日汽油零售价曾下调 305 元/吨,柴油零售价下调 290 元/吨,创下当时的降幅纪录,本轮调整则再次刷新了纪录。

各省、自治区、直辖市方面,目前除油价一直较高的海南、西藏外,其他地区 92 号汽油已降至 7.1 元/升-7.5 元/升左右,相较 7 月下旬还处于 8 元线左右的水平,已大幅度下降;95 号汽油也加速退回 「7 元时代」,目前除油价较高的海南、西藏等地区外,多数地区价格经过本轮调整后都将降至 8 元/升以下,油价较低的陕西、宁夏、新疆等地更是跌到了 7.7 元/升以下的水平。

对于此次油价的大幅调整,隆众资讯分析认为,本轮调价周期内,供需两端的利空合力导致我国成品油零售价调整参考的国际原油价格大跌。从供应方面来看,OPEC+增产预期仍对市场情绪有所影响,美国原油库存情况更是加剧了市场有关供应过剩的焦虑;而在需求端,随着石油消费大国美国的传统需求旺季结束,再叠加市场对全球经济和需求前景的低预期,导致悲观氛围持续蔓延。

对于油价后市情况,金联创分析认为,美联储降息决议能够在一定程度上提振原油市场,供应端也有望陆续迎来利好消息,预计国际油价或在下一个周期震荡走高,国内油价下轮调整时上调概率较大。根据国内成品油零售限价 「十个工作日」 的调整原则,下一轮调整时间为 10 月 10 日 24 时。

国际油价一度跌至近三年来最低水平

今年三季度,国际油市在传统需求旺季遭遇 「重创」,此前 8 月末 9 月初就曾在数次大跌后抹平年内所有涨幅,到了 9 月中旬,随着多重利空的冲击,更是一度跌至近三年最低水平。

大跌背后的主要影响因素仍是供需关系。

在供给端,OPEC+年内增产预期仍在,原油供应进一步扩大的情况让市场对供应过剩产生焦虑,更关键的是,OPEC 以外的产油国近年来产量飙升,美国能源信息署 (EIA) 近期报告显示其汽油库存仍持续增加,近期还有消息显示,拜登政府正筹划大幅增加该国战略石油储备,再加之特朗普如当选总统后将提升油气产量的可能性,进一步加剧了市场紧张情绪。

在需求端,对经济、石油需求前景的悲观情绪仍在延续。而经济大国公布的统计数据也仍不理想,如美国劳工统计局 9 月 6 日发布的数据显示,美国 8 月非农就业人数增加 14.2 万人,失业率为 4.2%,不及外界预期。此外,OPEC 罕见下调石油需求预测、沙特下调面向主要亚洲市场旗舰原油等级定价、电动车转向加速而油气消费不振等情况也加剧了市场对需求将持续疲软的判断。经过持续下跌后,9 月 10 日布伦特原油跌破 70 美元/桶,创下 2021 年 12 月以来的最低水平;WTI 原油价格也回落至 65 美元/桶以下水平。

在此背景下,三季度开始前总体对油价走势较乐观的机构也纷纷 「改口」,此前对油市一直相对看好的高盛,近期将自身对布伦特原油价格区间的预测下调了 5 美元至 70-85 美元/桶,并提示闲置产能、潜在的贸易紧张局势以及明年 OPEC+供应可能超预期等风险因素,还预测如果 OPEC+各国停止减产,布油价格可能加速跌至 61 美元/桶左右的低点。摩根士丹利也在持续下调油价预测区间,并认为全球石油市场目前正处于需求疲软时期。花旗则在近期发布的报告中预测,受市场供应过剩影响,布油价格 2025 年预计将跌至 60 美元区间。

不过,至少就短期而言,最近国际油价也迎来了一些利好消息,比如 OPEC+在 9 月 5 日发布了决议,将原定于 10 月开始的增产计划推迟至 12 月,其中多个成员国还表示将进行补偿性减产。虽然 OPEC+的增产一度被认为是近期油价大跌的重要原因,但此次市场对推迟增产的反馈却并不算积极,国际油价短期反弹 1% 左右后即迅速重回跌势,而年内仍有可能增产的预期也仍影响着市场心态。此外,近期地缘局势持续生变,部分地区有冲突加剧之势,虽然目前地缘风险对油市的影响在持续缩小,但也有机构认为,在油价已跌至较低水平时,地缘因素仍能起到一定的支撑作用。而美联储最新决议宣布下调基准联邦基金利率区间 50 个基点,则被认为有望推动油价反弹,目前机构对美联储降息后油价的整体预期要好于 8 月至今的走势。而对于相对较长的时间段来说,卓创资讯、隆众资讯等机构均提示关注中国和美国等大国的需求表现、OPEC+的产量计划和 「挺价」 举措及美国大选情况。(本文首发于天顺财经 APP,作者|胡珈萌,编辑|刘洋雪)