文 | 华夏能源网

新能源行业期盼已久的绿电直连真的来了!

华夏能源网获悉,5 月 21 日,国家发改委、国家能源局印发 《关于有序推动绿电直连发展有关事项的通知》(以下简称 「《通知》」),明确有序推动绿电直连,以 「探索创新新能源生产和消费融合发展模式,促进新能源就近就地消纳」。

根据 《通知》,绿电直连是指风电、太阳能发电、生物质发电等新能源不直接接入公共电网,通过直连线路向单一电力用户供给绿电,可实现供给电量清晰物理溯源的模式。

近两三年以来,囿于电网建设滞后,电力系统的新能源消纳能力严重不足,加之新能源装机量迅猛增长,新能源利用率出现大幅下滑。伴随着弃光弃风率的陡然上升,探索新能源消纳新模式成为了当务之急。

此前,河南、江苏都曾探索过地方版的新能源绿电直连,但是由于和电网的关系未能有效理顺,至今尚未能打通关键环节。那么,此次国家层面出台方案,能否为绿电直连打通 「任督二脉」,从而大幅提升新能源消纳水平?

口子开的有多大?

通俗来讲,绿电直连是指绿色电源与电力用户直接连接的专用线路售电模式,目的是为新能源开拓更大的消纳渠道与空间。那么,《通知》 版本下的绿电直连,新开辟的新能源消纳空间到底有多大?

一般来讲,绿电直连线路既可以向单一负荷用户供电,也可以向多用户供电。而 《通知》 明确,只是 「通过直连线路向单一电力用户供给绿电。」

至于采用直连线路向多用户供电,《通知》 称,「具体办法由国家发展改革委、国家能源局另行规定」,但如何规定、何时出台?尚不明确。

从上述规定看,《通知》 首先就对绿电直连的范围做了缩小,口子开的不大,显示出了政策制定者的谨慎和循序渐进。

直连线路向单一负荷用户供电,《通知》 又明确了两种情形:一是 「新增负荷可配套建设新能源项目」,比如分布式光伏;二是存量负荷,如果原有的自备电厂是火电,那么支持用新能源绿电直连来代替自备火电,如果存量负荷是有降碳刚性需求的外向型出口企业,支持其向周边新能源寻求绿电直连。

此外,《通知》 亦提出,对于那些尚未开展电网接入工程建设或新能源消纳受限等原因无法并网的新能源项目,履行相应手续后可以绿电直连。

也就是说,上述四种场景,是政策鼓励开展绿电直连项目建设的主要场景。这几类情形基本涵盖了对绿电有迫切需要的企业,但并非是全部。也就是说,绿电直连并非是全放开,直连线路也并非是谁都可以投建。

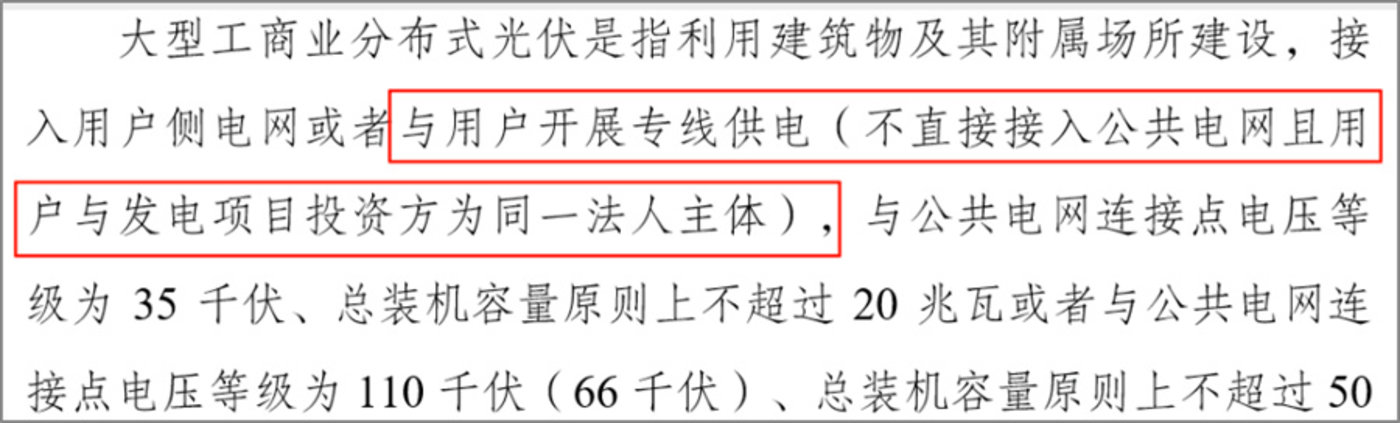

例如,《通知》 明确指出,「直连电源为分布式光伏的,按照 《分布式光伏发电开发建设管理办法》 等政策执行。」

那么,《分布式光伏发电开发建设管理办法》 对绿电直连又是怎么规定的呢?非常遗憾的是,该办法明确,与用户开展专线供电的,要求 「用户与发电项目投资方为同一法人主体」。

这也就是说,分布式光伏要绿电直连,前提条件是负荷用户方与分布式光伏电源方要是同一个法人,换句话说,分布式光伏的绿电直连只能是另外一种形式的 「自发自用」。

华夏能源网注意到,对于绿电直连项目自发自用的比例,在 《通知》 中亦有明确:项目应按照 「以荷定源」 原则,项目整体新能源年自发自用电量占总可用发电量的比例应不低于 60%,占总用电量的比例应不低于 30%,并不断提高自发自用比例,2030 年前不低于 35%。上网电量比例上限一般不超过 20%。

电网利益纠葛是关键

《通知》 对绿电直连的范围做了严格限制,业界理解很重要的考量是减少改革的阻力。兹事体大,不得不耳,这背后涉及的利益纠葛太深了。

首先,绿电直连的推开,与大电网的利益冲突首当其冲。尽管新电改一直在尝试厘清电网的输配电成本并用力推动输配分开,但是,大电网收益目前仍旧严重依赖电量统购统销的差价,一旦新能源绿电直连全面推开,大电网的收益必然严重受损。

因而,从本质上来说,大电网能否积极配合,是决定绿电直连能否取得实质性进展并最终取得成功的关键。很显然,这有点难。

华夏能源网注意到,本次发改委能源局的 《通知》 文件亦明确:包括民营企业在内的各类经营主体 (不含电网企业) 可投资绿电直连项目。将电网企业排除在外,电网积极支持的动力是没有的了。

实际上,电网企业对绿电直连项目的态度,在河南省明星增量配电网——郑州航空港区增量配电网的案例中,已经有了赤裸裸的展现。

几年前,河南增量配电改革如火如荼开展之际,郑州市政府和比亚迪谈成了一个项目——新港新能源产业园,包括动力电池与汽车制造两部分,该产业园建成后年用电量或将超过 5 亿千瓦时。

招揽比亚迪,郑州市政府抛出一大橄榄枝是承诺低电价。郑州市政府的美丽设想是,由郑州航空港区增量配电网将周边光伏、风电收入囊中,然后向新港新能源产业园直供绿电,此举既促进了新能源消纳,又给比亚迪提供了低价电。

为了提前给比亚迪项目做配套,2022 年上半年,郑州航空港区增量配电网的建设运营方——郑州航空港兴港电力有限公司 (以下简称 「兴港电力」),启动建设配套了 110 千伏变电站——豫州变电站。经过千辛万苦,耗资近 1 亿元的豫州变电站于 2022 年 9 月建成。

然而,从 2021 年 9 月起,兴港电力先后 14 次向电网申报电源接入,后者均以该变电站未纳入升级电网规划等理由拒绝受理。就这样,兴港电力的绿电直供设想胎死腹中。万般无奈之下,兴港电力先是将豫州变电站卖给了电网企业,其后 2023 年 3 月又传出消息称,郑州航空港区增量配电网也被电网企业收入囊中。

大电网收下增量配电网,所争的根本就不是那条配电线路及其控制权,而是线路背后每年产生的售电量。同样道理,新能源绿电直连,大电网在乎的也不是新搭设的那一条条直连线路,在乎的是那一条条直连线路背后每年产生的巨额售电量。

《通知》 之所以将直连线路限定为单一负荷,且鼓励自发自用,将上网电量占总可用发电量的比例上限限定在 20% 以内,大电网利益关还未打通,是最主要的原因。

未来,绿电直连要想向更大范围、更多用户扩围,前提条件就是要打通电网关节,让变电网从强烈反对或消极对待变为主动支持。

合理补偿大电网利益

若要大电网积极主动配合支持新能源绿电直连,现实的做法就是对大电网的利益损失进行适当补偿。因为目前,新能源绿电直连、绿电直供还不能真正做到脱离大电网,这是其命门所在。

另外,绿电直连也的的确确给大电网带来了额外的成本。

众所周知,光伏发电是没办法 24 小时全天候独立供电的。而工业负荷多是 24 小时连续不间断负荷,那么,负荷方尽管有了绿电直连,还是需要从大电网接入其他备用电源,以便在关键时刻兜底供电。

大电网为绿电直连负荷方配备备用电源,是需要成本的。输电网、配电网等输配电基础设施的成本,备用的火电电源成本,都需要真金白银的投入。如果绿电直连仅仅享受风光电 「点对点」 直达用户的便利,却不去分摊高昂的系统费用,那既不现实,也不公平。

因此,现实的、合理的、可持续的绿电直连,必须考虑系统费用分摊,必须对电网基础设施建设成本做出补偿,必须为煤电等支撑性电源的调节服务付费。舍此,就不可能有全面铺开的绿电直连。

事实上,关于绿电直连分担成本、补偿电网的问题,《通知》 有明确的规定,「绿电直连项目应按国务院价格、财政主管部门相关规定缴纳输配电费、系统运行费用、政策性交叉补贴、政府性基金及附加等项费用。各地不得违反国家规定减免有关费用」。

这些费用不是不该交,但对于项目投资方来说,心理上的接受度可能会很低。对于各投资主体,尤其是民营企业,自己投资建设的直连线路,但输配电费、系统运行费用、政策性交叉补贴、政府性基金及附加等项费用一分钱也不能少。交完这些费用后,绿电直连项目可能也就没有收益了,甚至成本都兜不住,民资等参与投资建设的积极性会很受打击。

这需要各方站在系统高度,一起发力推动政策落地。绿电直连占用了系统配备资源,它应该适当缴费;同样的,电网收取了各项费用,也要为提升新能源消纳能力负责。设想一下,如果现有的新能源利用率提升一倍,新能源发电量翻一番,各方都是受益者。

新能源支付系统费用和电网提升新能源消纳能力同步进行,换来的是新能源与电网的同步良性循环。如此循序渐进,困扰绿电直连的一系列难题也就不存在,新能源消纳利用难的问题迎刃而解。