文 | 金角财经,作者 | 角爷

回购潮,正在席卷中国资本市场。

数据显示,今年上半年,A 股共有 1645 家上市公司实施回购,回购金额合计 992.84 亿元;港交所上市公司回购总金额达到 1210 亿港元,创出历史同期新高。

不过在轰轰烈烈的回购大潮中,一些上市公司都是口号喊得震天响,回购进度却很慢,甚至 A 股一些公司还钻起监管漏洞,上演左手回购右手变相减持的戏码。

谁在真金白银地回购,实实在在地注销,成为投资者最关心的问题。

从 A 股回购实施进展来看,宁德时代、宝钢股份、九安医疗回购金额最高,分别回购了 24.46 亿元、22.36 亿元、11.8 亿元。

但真正的回购王诞生在港股。仅是今年二季度,腾讯控股回购金额就达到 375 亿港元,加上一季度回购的 148 亿港元,上半年腾讯控股已经回购了 523 亿港元,约合人民币 487 亿元。

根据港交所回购即要注销的规则,2023 年腾讯共计回购约 1.5 亿股,这些股份均被注销。今年以来回购的股份也在陆续注销中。

更值得关注的信号是,腾讯的大手笔回购持续超过大股东 Prosus 同期减持规模,后者所致的流动性压力已是几乎风吹云散。

换个角度想,如果只是为了应对大股东的减持,腾讯并没有必要持续加大回购幅度,在 「腾十亿」 的名头之下,是腾讯对自己未来前景的乐观下注。

稳坐 「回购王」

最新披露的二季度数据显示,腾讯回购还在持续加码。

首先是单日回购 10 亿成为日常。

港交所信息显示,今年二季度,除去财报信息披露等敏感窗口期,腾讯在每个可回购日都积极出手,共计出手 38 次,累计回购超过 1 亿股,其中 37 次日回购金额超 10 亿港元。

早在 2022 年,不少投资者就发现腾讯回购金额提升,从两亿变成三亿,直呼腾讯可以改名 「腾三亿」,每天定投自己三亿。

如今不过两年,腾讯每天定投自己的金额就翻了 3 倍多,从 「腾三亿」 变成了 「腾十亿」,腾讯的回购就是这么朴实无华但又掷地有声。

一是单季度回购金额创下同期历史新高。相比今年一季度回购 148 亿港元,二季度回购金额达到 375 亿港元,环比增长 150%。

二是半年回购规模也刷新了记录。2023 年腾讯回购 490 亿港元,已超过去十年之和,而今年上半年腾讯回购达到 523 亿港元,无疑又是一个新纪录。

今年 3 月发布财报时,腾讯就宣布 2024 年将投入不少于 1000 亿港元 (约合 128 亿美元) 回购股份。今年上半年已经突破 500 亿港元,全年回购站上千亿应该是板上钉钉。

回购持续加码,腾讯连庄港股 「回购王」。截至 6 月 30 日,港交所上市公司上半年回购总金额达到 1210 亿港元,而腾讯以 523 亿港元的回购总量贡献了四成以上,对稳定市场起到举足轻重的作用。

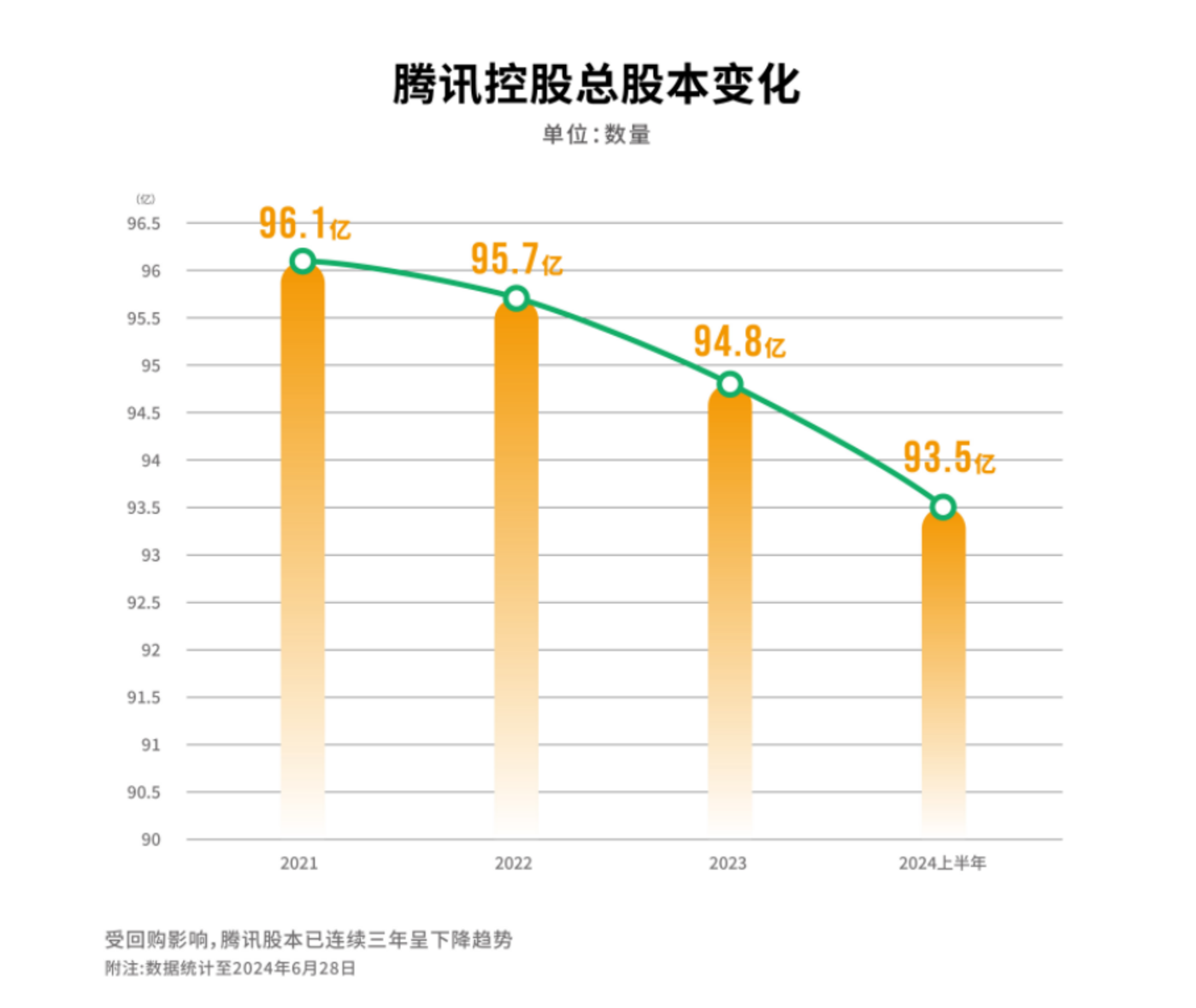

随着腾讯 2022 年开始加大回购力度,总股本也在稳步减少,已经从 2022 年的 96 亿股逐步下降到目前的 93.5 亿股,股本减少也有利于提高腾讯股票的内在价值。

2023 年 12 月,证监会发布修订发布 《回购规则》,今年 6 月在 2024 陆家嘴论坛上,证监会主席吴清表示,上市公司是中国优秀企业群体的代表,将进一步引导上市公司树立积极主动回报投资者的意识,更好运用现金分红、回购注销等方式回馈投资者。

大股东减持影响式微

腾讯回购成为市场焦点,还得从大股东 Prosus 减持的故事说起。

2022 年 6 月,腾讯大股东 Prosus 宣布将开启一项长期、开放的回购计划,通过出售场内所持腾讯股份的方式获取回购计划所需资金,来提高公司自身的每股净资产价值。

这给当时已经风声鹤唳的中概股市场当头一棒,加剧了市场恐慌,认为减持是不看好腾讯了要清仓甩卖。

如今回头来看,事实并非如此。一个强有力的证据是:减持至今,大股东 Prosus 的 「含腾量」 却越来越高,目前每股 Prosus 股份中的 「含腾量」 从减持之初的 0.915 上升到目前的 0.936。

Prosus 出售腾讯股票,其实是有自己的算计。简单来说,就是自身股价已经大幅低于净资产,股价与实际资产价格形成倒挂,那么通过减持回购来抹平折价,对于 Prosus 来说,这笔买卖太划算了。

通过持续的回购,Prosus 的净资产折价率已经从回购计划开展时的 46% 下降至目前的 37.7%。新任 CEO Fabricio Bloisi 在业绩会首秀时表示,只要股价相对于相关权益的资产净值相比、折价仍然很高,股票回购就会继续,但其对腾讯的投资充满热情。

「我们长期以来一直在支持他们,将继续与腾讯合作,计划在很长一段时间内保持腾讯重要股东的地位。」Fabricio Bloisi 表示。

说到底,腾讯依然是 Prosus 最值钱的资产之一。

即使抛开这一层原因,腾讯的回购力度也已经大幅超过减持。

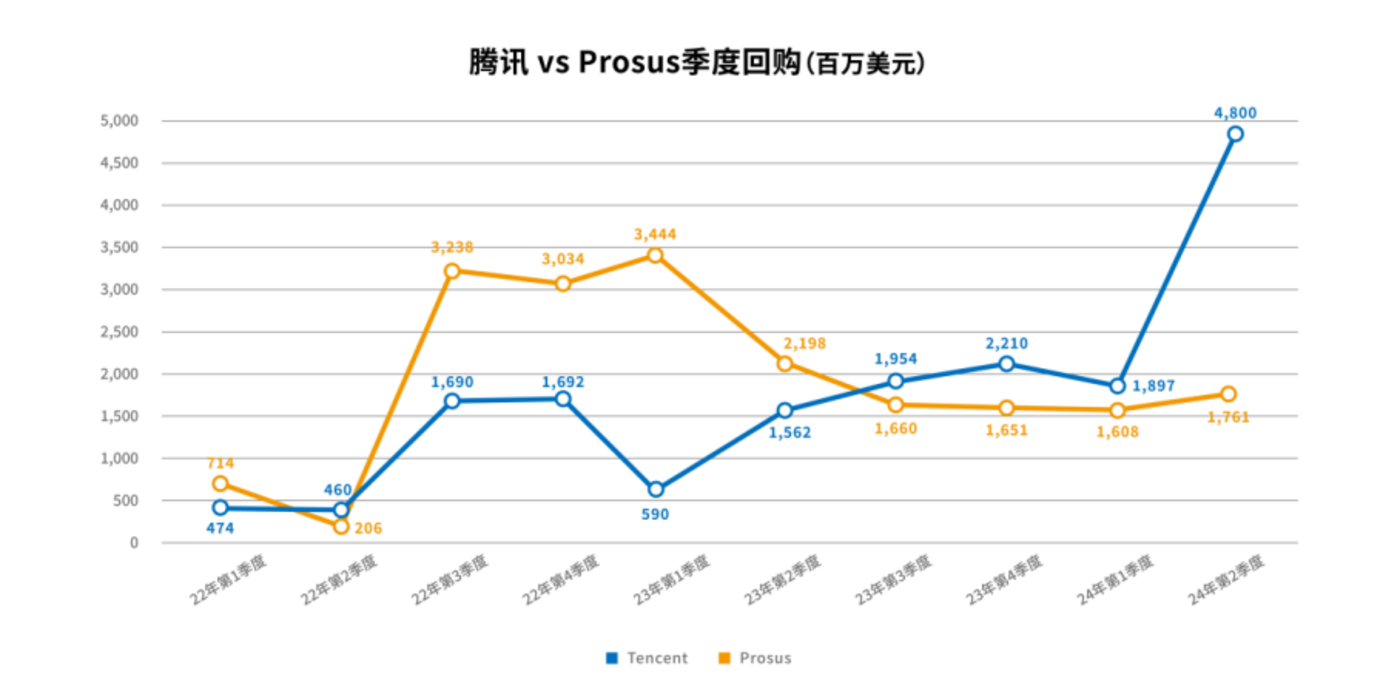

如图所示,从 2023 年 3 季度开始,腾讯回购已经连续 4 个季度超过 Prosus 减持金额,且差距不断拉大,到今年二季度,腾讯回购总额已经是 Prosus 减持规模的 2.7 倍。

而以 6 月 17 日-6 月 21 日周数据为例,腾讯控股当周成交约 0.92 亿股,成交金额约 351.96 亿港币 (约 44.84 亿美金),腾讯当周累计回购 1308 万股,金额约 6.42 亿美金,Prosus 共售出 250 万股腾讯。以此计算,Prosus 周减持数量约占周成交量的 2.72%,腾讯回购力度是其 5 倍之多。

此外,从趋势上看,Prosus 减持腾讯的力度越来越小。受其所在的泛欧交易所对回购的限制规定,上市公司单日回购数量不能超过前 20 个交易日平均日成交量的 25%。

过去由于 Prosus 公司的持续回购注销,流通股的持续减少导致流动性和交易量也在降低,这会影响每日回购金额,最终导致减持腾讯的金额也在降低。

即使以上半年 Prosus 回购 33.6 亿美元推算,今年全年 Prosus 回购股份总额预计约为 67.2 亿美元,与腾讯计划回购至少千亿港元相比,腾讯全年回购预计将达到 Prosus 减持总额的 1.9 倍。

此消彼长之下,大股东减持带来的流动性压力几乎风吹云散,腾讯已过万重山。

确定性的回归

如果只是为了抵消减持压力,腾讯其实没有必要持续加大回购力度。

港交所披露的腾讯回购信息统计,腾讯二季度回购均价为 361.8 港元,相比一季度回购均价 290.6 港元上涨近 25%。其中 5 月 20 日,在一季报业绩披露后股价冲高之际,腾讯仍出手回购,最高回购价达 399.8 港元。

腾讯总裁刘炽平曾在一季报后机构电话上表示,腾讯将继续按照公布的节奏执行股票回购计划。「我们宣布回购时的股价极具吸引力,尽管股价近期已有不小涨幅,我们仍然认为现在的股价仍然如此。」

言外之意就是,腾讯认为自己目前的股价依然便宜,归根结底是对自己的未来发展充满信心。

信心源自何处?在今年的一季报中已经显露。腾讯当季营收和毛利双双创下历史新高,净利润 (Non-IFRS) 同比增速达到 54%,大幅高于市场一致预期,而视频号、小程序、SaaS 等优质 「新芽」 业务快速成长,成为驱动腾讯大象起舞的第二曲线。

腾讯 「新芽」 业务的出圈,来自今年初的员工大会上。马化腾表示,「每一个业务要自己想:第一,能不能常青,新业务没有那么容易耕耘,要在自己的领地考虑怎么常青;第二,考虑有没有新芽,而且这个芽要是自己枝头的,不是外面找的。」

腾讯如今的新芽业务,大致可分为四个板块:微信用户及商业生态、To B 中的 SaaS 业务、海外游戏、AI 大模型。

微信以其 12 年的深厚底蕴,成为 「焕新芽」 典范,展露出强大的生态活力。

2024 年一季报披露,微信及 WeChat 的合并月活跃账户数进一步增至 13.59 亿,从微信生态中迸发出来的视频号、小程序、小游戏、微信搜一搜等产品都为高质量增长贡献了新动能。

以金融科技与企业服务为代表的 To B 业务,已经成为腾讯最大的营收贡献板块。到了今年一季度,受益于云业务成本效益提高,实现了毛利同比增长 42%。

其中,视频号直播技术服务费已成为了腾讯企业服务收入的重要来源,极大地改善了该业务的利润率;企业微信和腾讯云被集成收入均实现了 2 倍增长;腾讯会议代理收入则增长了 7 倍。

而游戏出海成为腾讯增长的新蓝海。自 2019 年 Q3 单季收入贡献达到 10%,到 2023 年收入贡献占比 30% 创新高,这一跃升标志着腾讯游戏海外扩张取得关键进展,并开启了其业务全球化的新起点。

与上述新芽业务相比,AI 大模型业务有所不同,承担更多的责任是驱动其他新芽业务高质量增长。

今年一季度,企业微信、腾讯会议、腾讯文档、腾讯乐享、腾讯电子签、腾讯问卷等腾讯协作 SaaS 产品,已全部接入腾讯混元大模型,实现智能化升级。

短期来看,大模型可以助力广告等业务的升级,提高广告转化效率,节省广告制作成本;对广告主带来附加价值的同时,加大对广告主预算的获取。

中长期来看,AI+应用的界面,目前还没有诞生超级应用,但不代表未来不会产生新的大型应用入口,具有先发优势的腾讯,已经躬身入局 AI 时代的国民级应用之战。

如今,腾讯混元大模型已经应用于汽车、零售、教育、金融和医疗等众多行业,成为企业服务业务的新增长点。

回顾过去两年腾讯的增长曲线,大股东的减持行动对市场的影响力逐渐减弱,几乎变得可以忽略不计,这标志着一段不确定时期的落幕。

如果说内生增长就像是北极星,指引着腾讯不断探索和开拓新的商业领域,股票回购则是压舱石,确保公司在波涛汹涌的市场中稳健前行。

两者结合,成为腾讯当下最大的确定性。