文 | 医药研究社

众所周知,港股医药板块正在持续走强。

今年以来 (2025.1.1—2025.6.13),在恒生香港上市指数 (行业) 体系的 73 只不同细分行业指数中,恒生港股通创新药精选指数 (HSSCPB) 以 69.22% 的涨幅一骑绝尘,名列涨幅榜第一位,其后跟随涨幅较大的也多为医疗保健、生物科技等与医药/医疗相关的细分行业。

对于一些上市意图明显的药企而言,东风已来,机不可失。近期长风药业就向港交所递交了上市申请,中信证券、招银国际为联席保荐人。值得一提的是,该公司曾于 2021 年 2 月申请 A 股科创板上市,后于 2024 年 6 月撤回。

那么,由 A 转港的过程中,长风药业展现出怎样的经营面貌?真能借力东风实现腾飞吗?

能称得上 「营收支柱」 的仅一款产品

一家药企经营状态如何,业绩表现最直观。

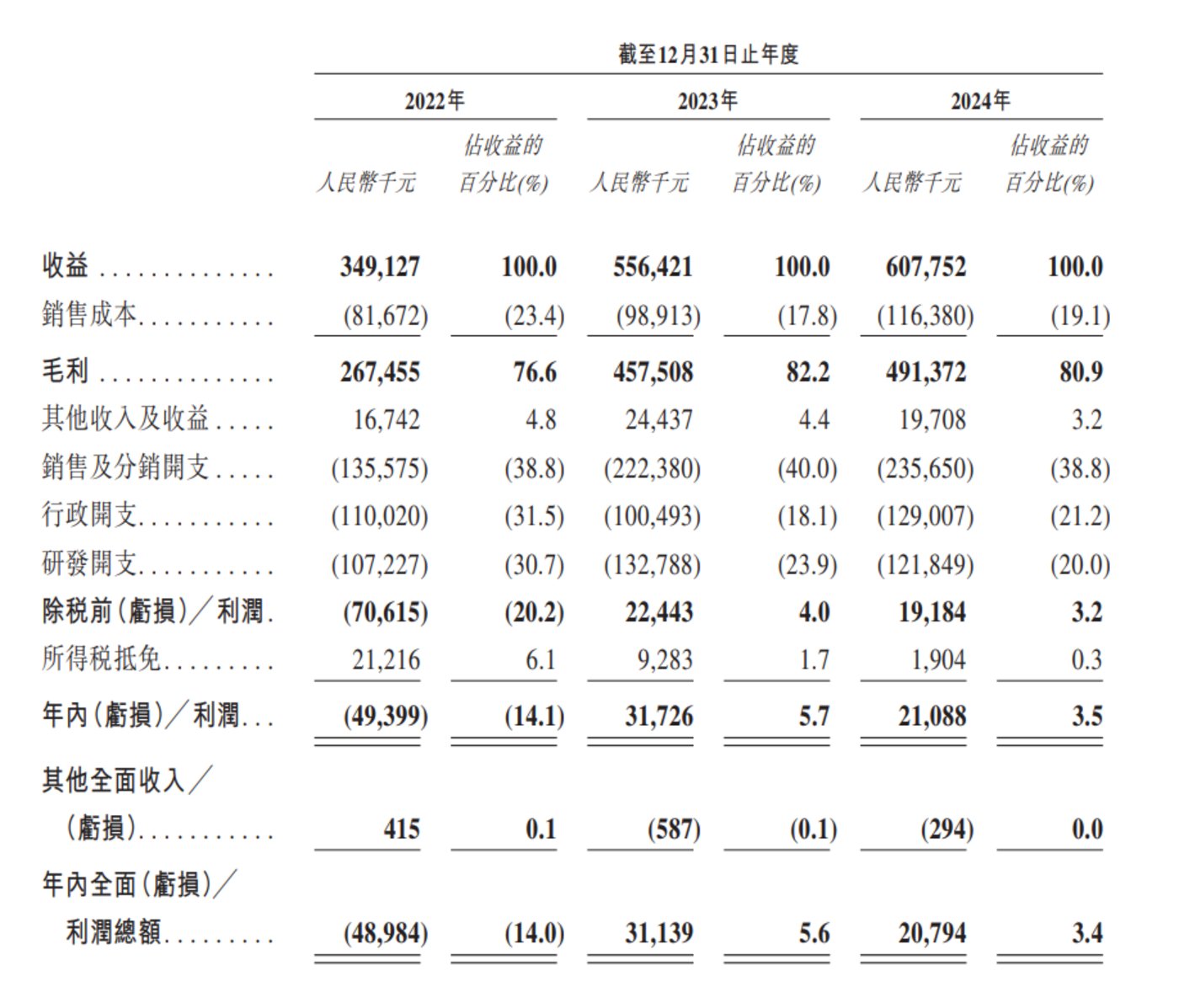

单从数据变化来看,长风药业已经找到了一条增长路径。根据招股书,2022-2024 年,长风药业营收分别为 3.49 亿元、5.56 亿元、6.08 亿元;毛利分别为 2.67 亿元、4.58 亿元、4.91 亿元。

对比近期递表的一些处在临床阶段、无收入无利润的药企,长风药业这样的业绩表现是显得比较突出的,这也得益于其核心产品的商业化。

据了解,长风药业的首个获批产品为 CF017,即一款治疗支气管哮喘的吸入用布地奈德混悬液。2021 年 5 月获批后,CF017 迅速纳入中国集中采购 (VBP) 计划,并覆盖了广阔的尚未满足的市场需求。

根据弗若斯特沙利文资料,2024 年,我国哮喘患病人数达到 6960 万人,预计 2033 年将增至 8000 万人。尽管我国哮喘发病率很高,但诊断率和治疗率仍然相对较低。2024 年,中国哮喘的诊断率和治疗率分别仅约 28.8% 和 28.3%,远低于美国的 46.7% 和 40.0%。这也意味着,相关药企的产品仍有充足的放量空间,尤其在集采的带动下,能够迅速打开不小的市场。

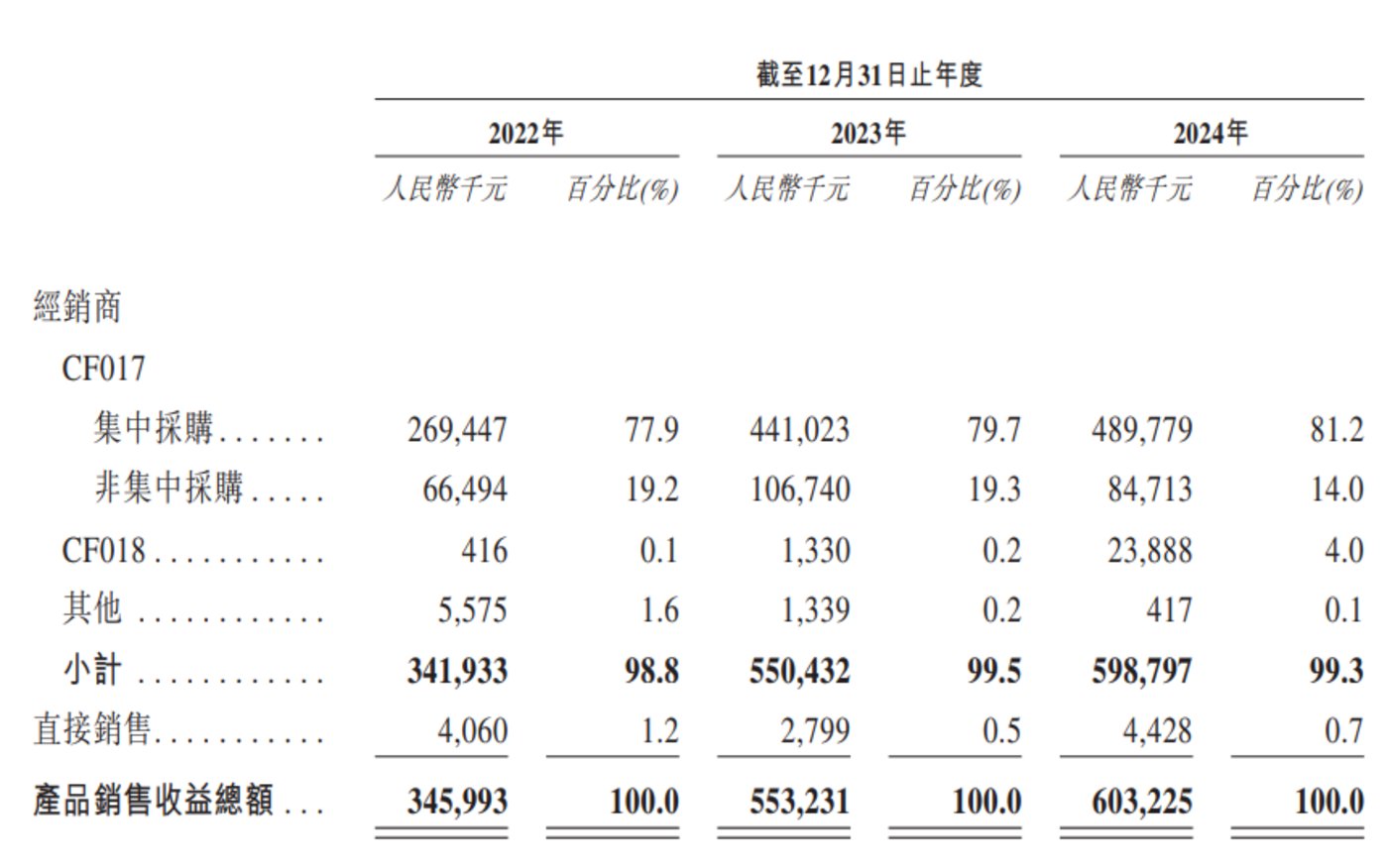

长风药业也在集采中获益不少。招股书显示,截至 2025 年 3 月 31 日止三个月,该公司通过集中采购渠道销售 4160 万剂 CF017,通过非集中采购渠道销售 650 万剂 CF017。另外,弗若斯特沙利文的资料显示,于 2024 年,按销量计,CF017 占 2024 年中国布地奈德吸入药物市场的份额约 16%。

而 CF017 这款药物也几乎撑起了长风药业整个增长面,为公司贡献了超九成收入。与此同时,长风药业单品依赖的风险展露无遗。

「独木难支」 的情况下重点看多元化布局

仅靠 CF017,长风药业或难实现长期的增长。

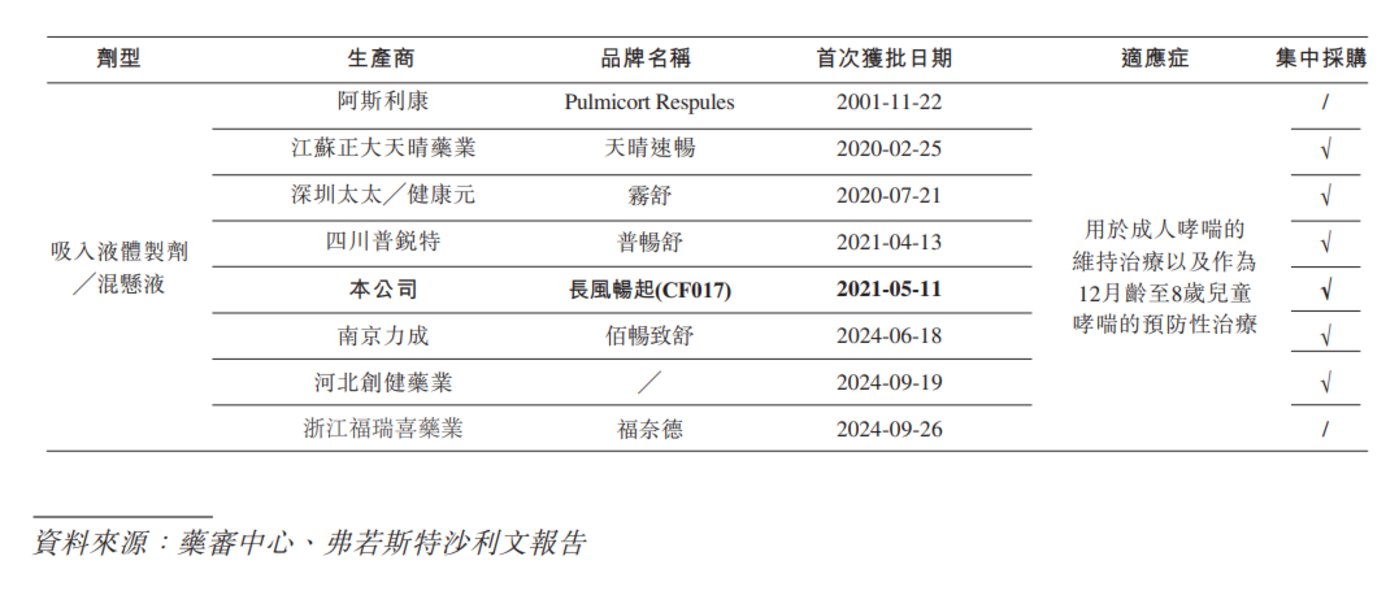

毕竟竞争风险就摆在那。具体而言,国内呼吸制剂市场正在 「群雄角力」。长风药业招股书就透露,截至最后实际可行日期,中国已上市 8 款布地奈德混悬液产品,背后公司既有阿斯利康这样的跨国医药巨头,也有普锐特、健康元、正大天晴、福瑞喜、长风药业等本土企业。

根据产品获批时间来看,长风药业的 CF017 没有明显的先发优势,而且同类药物基本都纳入了集采。因此,尽管长风药业靠 CF017 拿下了不少市场份额,但一直存在 「被赶超」 的危机感。

「独木难支」 的情况下,资本市场可能会更为看重长风药业多元布局的能力,涉及两条重要路线,一是多市场,二是多产品。

目前来看,长风药业是有明确的多元化布局倾向的。据招股书,长风药业的产品组合包括 6 个获国家药监局或 FDA 批准的产品,以及 20 多个正在中国、美国及/或欧洲等主要市场和东南亚/南美等新兴市场进行全球开发的产品。

其中不乏极具应用潜力的药物。比如 CF018,中国首个获批用于治疗过敏性鼻炎的氮䓬斯汀氟替卡松鼻喷雾剂。值得注意的是,该产品于 2022 年 11 月获批,比原研药获批早 8 个月,一定程度上抢占了市场先机,或能帮助长风药业实现不小的增长。

弗若斯特沙利文资料显示,2024 年中国过敏性鼻炎患病人数约 2.46 亿,诊断率仅约为 28.8%,治疗率仅为 28.3%,而美国的诊断率和治疗率分别为 46.7%、40.0%。可以看出,CF018 同样针对的是一片增量市场,产品竞争力突出的情况下,商业上升空间也更加广阔。

据长风药业介绍,与中国现有的单一化合物制剂相比,其 CF018 兼具氮䓬斯汀的抗过敏作用和氟替卡松的抗炎作用,有望成为中重度过敏性鼻炎的主要治疗药物。自 2023 年 12 月被纳入国家医保目录以来,CF018 已渗透至 500 多家医院及医疗机构。

但相比 CF017,CF018 仍处于商业化早期,目前能为长风药业贡献的收入不足 10%。而公司要推进新药开发上市以及加速商业化,就得加大资金投入,这也必然会影响盈利表现。可以看到,2022-2024 年,长风药业的年内利润已有下滑迹象,分别为-4939.9 万元、3172.6 万元、2108.8 万元;截至 2024 年 12 月 31 日,长风药业持有的现金及现金等价物为 8194 万元。

长风药业也在招股书中表示:「我们已对现有产品和候选产品的开发投入大量精力及资金资源,且预期日后将产生大量以及不断增加的产品和候选产品开发及商业化开支。」 这种情况下,公司也迫切希望资本市场拉一把。

结语

总体而言,IPO 这一节点,长风药业正直面商业化拷问,一边是主力产品 CF017 贡献了大部分营收,但竞品环伺、增长空间承压,一边是新药有潜力却尚未成势,更多管线仍需烧钱推进。推进新老产品接续迫在眉睫。然而,公司 「弹药」 并不充足,IPO 显然有必要性。而长风药业要腾飞,也不能仅靠资本市场的东风,起决定性作用的仍然是企业自身的战略定力。