冷锅冒热气,近期创新药这把火越烧越旺,不断官宣的 BD(Business Development,即业务拓展) 交易是最直接的催化剂。

继石药集团(01093.HK) 首开先河以公告形式预告了 BD 交易后,荣昌生物(688331.SH)、中国生物制药(01177.HK) 接力般地公布,将有 BD 交易展开或即将落地,中国生物制药资本市场负责人雷鸣更强调是 「一笔标志性的重磅对外授权交易」。

6 月 13 日,石药集团的第一个 50 亿美元 「预告」 兑现,公司宣布与阿斯利康达成战略研究合作,双方将聚焦高优先级靶点,合作推进新型口服候选药物的发现和开发,授权合作总额超过 53 亿美元,预付款 1.1 亿美元。

BD 事件催动市场情绪冲顶,在一些投资者交流社群,熟悉的一幕已经上演,创新药被推举至 「劝降书」 新主角位,昔日,白酒、新能源、半导体等明星板块备受追捧时,也曾在各路 「劝降书」 中被冠以 「特牛板块」。一时间,创新药 BD 交易规模被拿来与新能源汽车销售额作比较,行业的高热力值也嫁接出了 「迎来 DeepSeek 时刻」 的时兴表述。

本轮持久的创新药走高行情中,港股资本市场是主阵地,并映射至 A 股市场同步大涨。这当中,港市整体流动性骤然增强与风险偏好再度增高提供底部支撑,而板块轮转又恰与创新药的密集利好撞了个满怀,是热钱流入创新药板的开端。此时,市场惊觉中国创新药蝶变,已从筚路蓝缕走向国际舞台。

在一级市场投融资通道收紧、二级市场 IPO 路径斩断时,完全依靠融资输血的 Biotech 们陷入集体困境,急需储备更多潜在 「大药」 的跨国药企 (MNC) 们伺机而动,密集 「扫货」 匍匐于价值洼地的中国创新药,成为行业新 「金主」。买卖双方各取所需。

热闹背后,中国创新药迈入新发展阶段,授权交易并非新鲜事物,这种以技术换市场的模式确实提前锁定了一部分收入,但不会改变药物研发 「九死一生」 的内核,中国创新药 BD 出海的阶段性繁荣能持续多久,不仅取决于 MNC 何时按下暂停键,还要看已经卖出的管线能否顺利推入市场。

复盘资本狂追的 「卖药」 行情

创新药 BD 强势带动下,A 股市场申万医药板块已经连续四周跑赢大盘。6 月份的第二周 (9 日至 13 日),申万医药指数环比上涨 1.40%,跑赢创业板指数和沪深 300 指数。

若以三生制药(01530.HK) 大额 BD、恒瑞医药(01276.HK/600276.SH) 港股上市等首轮催化事件为起点,过去四周时间 (5 月 19 日-6 月 13 日),Wind 创新药指数 (8841049.WI) 已累计上涨 13.72%,今年内,该指数累涨约 24%,其实在一季度,创新药板块就已蓄力爬升。

过去一个月,创新药板块开启持续爆发模式,背后是两大支撑力的交汇——港股繁荣和 BD 交易。

今年以来,港股市场重新焕发活力,年内,恒指涨幅已接近 20%,将涨幅倒退的沪深 300 指数远远甩在身后。还有一组数据更能体现港股的活跃,据瑞银统计,截至 2025 年 5 月底,港股 IPO 总规模达 98 亿美元,跃居全球第一。

在市场对美元信心不断衰减的预期背景下,年初,AI+热潮迭起,港股市场修复得到新牵引力。5 月以来,港元汇率时隔五年再次触及强方保证 (7.75 港元),金管局出手购买美元并卖出港元,增加了香港的基础货币扩张,期间,香港隔夜银行同业拆息 (HIBOR) 曾一度跌至 0.017%,几乎开启 「零息时代」,吸引南向资金倒灌。到 5 月底南向资金净买入额突破 6300 亿港元,是 2024 年总量的八成。

热钱大批涌入港市后,消费、科技等弹性板块率先轮动大涨,击鼓传花至创新药板块时,恰逢恒瑞医药声势浩大的赴港上市礼成,同期,一笔首付款创历史新高至 12.5 亿美元的 BD 交易,被三生制药摆到台前,市场由此全面沸腾。

紧随而至的是,在大洋彼岸美国临床肿瘤学会 (ASCO) 年会拉开帷幕,这场已经举办至 62 届的盛会,也在资本视角的追随下强势 「破圈」,成为投资者们判断创新药板块走势的重要依据,而目之所及,确实数据亮眼,给创新药的新拥趸们吃下定心丸。

在这场肿瘤学领域规模最大、学术影响力最大的国际会议上,10 年前,来自中国的口头报告仅有 1 项。入选口头报告,意味着研究成果通过了严苛审核,具备显著创新性,能为肿瘤治疗带来新突破或重要进展,且能对临床实践起到指导作用。

2025 年的 ASCO 年会,以口头报告形式登台亮相的中国研究多达 73 项,创历史之最,其中,中国生物制药更是有 12 项口头报告,是迄今中国药企在 ASCO 年会的最高记录。在中国创新药发展迎来工程师红利阶段语境下,这组数据便是一条重要注脚。

接下来连番的 BD 交易事项,也在不断推动市场对创新药进行价值重估。5 月 30 日,石药集团一口气预告了三起潜在 BD 交易项目,合计涉资约 150 亿美元,日前,其中一项与阿斯利康达成的总交易规模约 53 亿美元的 BD 授权落地。荣昌生物、中国生物制药也都加入提前 「剧透」 行列,刺激股价大涨。

BD 出海反转:从 「救命符」 到 「增长极」

三生制药 60.5 亿美元交易规模的大额 BD 官宣后不久,发生在国际市场的一起 「转卖」 交易令人五味杂陈,既有本土创新被国际市场认可的欣喜,也掺杂着好东西被 「贱卖」 的愤愤不平。

6 月 3 日,BioNTech 与百时美施贵宝(BMS) 宣布达成合作,共同开发和商业化 BioNTech 的双特异性抗体候选药物 BNT327,首付款达 15 亿美元,交易总金额可至 111 亿美元。而双方将展开合作的药物管线,正是来自中国 Biotech 企业普米斯的 PM8002。

2024 年 11 月,看中了普米斯的 PM8002 药物管线,BioNTech 以 8 亿美元预付款及最多 1.5 亿美元里程碑付款的价格,将普米斯收入囊中。不到 7 个月时间,这一来自中国的创新药资产身价暴增近十倍。

回顾来看,当时的普米斯没有太多选择,手握多个处于中后期的创新抗体项目,推进临床,钱不够,自主出海,没资源,无论是否 「贱卖」,总归是获得输血,继续推进了管线开发。对比起来,首次买卖时,PM8002 开展了多项 II 期临床研究,并获批开展注册性 III 期临床试验,二次转卖时,该药物已推进至多个关键的全球 III 期临床试验阶段。

过去十年中国创新药发展中,2024 年可能是最艰难的一年。据医药魔方数据,2024 年国内创新药一级市场融资事件 407 起,同比下降 22.3%,融资总金额 41.3 亿美元,同比下降 21.2%。

与此同时,从 2023 年下半年开始的 「阶段性收紧 IPO」 政策被严格实施,未盈利生物科技企业的上市大门紧掩,直到 2024 年 8 月份港 A 两市才开始放行 「破零」,全年,港股 18A 仅 4 家公司闯关成功,科创板仅有央企国资 CRO 公司益诺思(688710.SH) 成功上市。今年以来,港股 IPO 逐渐恢复昔日繁荣,港交所还推出 「科企专线」 以保密提交消除创新顾虑,但科创板至今尚未有生物医药新面孔落户。

对于大部分依靠融资输血的 Biotech 来说,曾因一二级市场融资通道暂停,BD 出海成了企业 「救命符」。License-out(授权出让) 交易一般包括首付款、里程碑付款、销售分成等几部分,其中能够快速入账的首付款成为资本寒冬下医药企业的重要资金来源,以缓解国内融资低迷的压力。

不过随着更多药物管线、研发平台等加入 BD 大军,「救命符」 已化身为 「新增长极」,最明显的例子莫过于本就有资金积累、正寻求仿创转型的传统制药巨头恒瑞医药。2024 年,公司通过 License-out 模式确认收入约合人民币为 19.5 亿元,创新药授权交易成为 「业绩增长的第二引擎」。

全球化是这家本土制药大厂当前重要战略议题之一,恒瑞医药相关人士表示,创新是制药企业探索全球市场机遇能否成功的关键因素,一方面,恒瑞自主开发的产品均拥有全球知识产权,是海外 BD 交易的基础,通过寻找合适合作伙伴,为全球患者带来更多优质治疗药物选择并充分释放资产价值,成就双赢局面;另一方面,BD 业务的持续成功也反映了公司创新水平,说明恒瑞创新药管线具备全球竞争力,能够得到优质合作伙伴的认可。

至此,创新药 BD 出海队伍中,以恒瑞医药、三生制药、石药集团、百利天恒等为代表的仿创大 Pharma 也被列为重点的创新药价值重估对象。此前,在港股 IPO 募资中发行价折让七成的恒瑞医药,目前其 H 股相对 A 股已出现正向的 H/A 溢价。

价值重估之外,市场信心也有望得到提振,开启新一轮的良性循环。

君实生物方面告诉笔者,成功 BD 项目带来的交易活跃度,能进一步提高企业估值,还能为企业再融资开辟更好的条件和窗口。而君实生物也正身体力行,6 月 13 日,公司发布公告称,已与独家配售代理 (即瑞银集团) 订立配售协议,将按 25.35 港元/股的配售价格,促使至少六名承配人认购配售不超过 4100 万新 H 股,预计募资约 10.39 亿港元,净额约 10.26 亿港元,其中,70% 的资金拟用于创新药研发。

作为少数既有 FDA 获批上市创新药产品、也曾达成 BD 授权交易的创新药企,君实生物或成本轮资本市场情绪整体修复的受益者。

MNC 掌握 「生杀大权」?持续驱动力何来?

追溯起来,国内的第一笔 BD 出海交易始于 2007 年,来自科创板 「创新药第一股」 微芯生物,当时,公司遇到资金困境,将旗下原创新药西达本胺的海外专利使用权,以 2800 万美元的价格授权给美国沪亚生物。

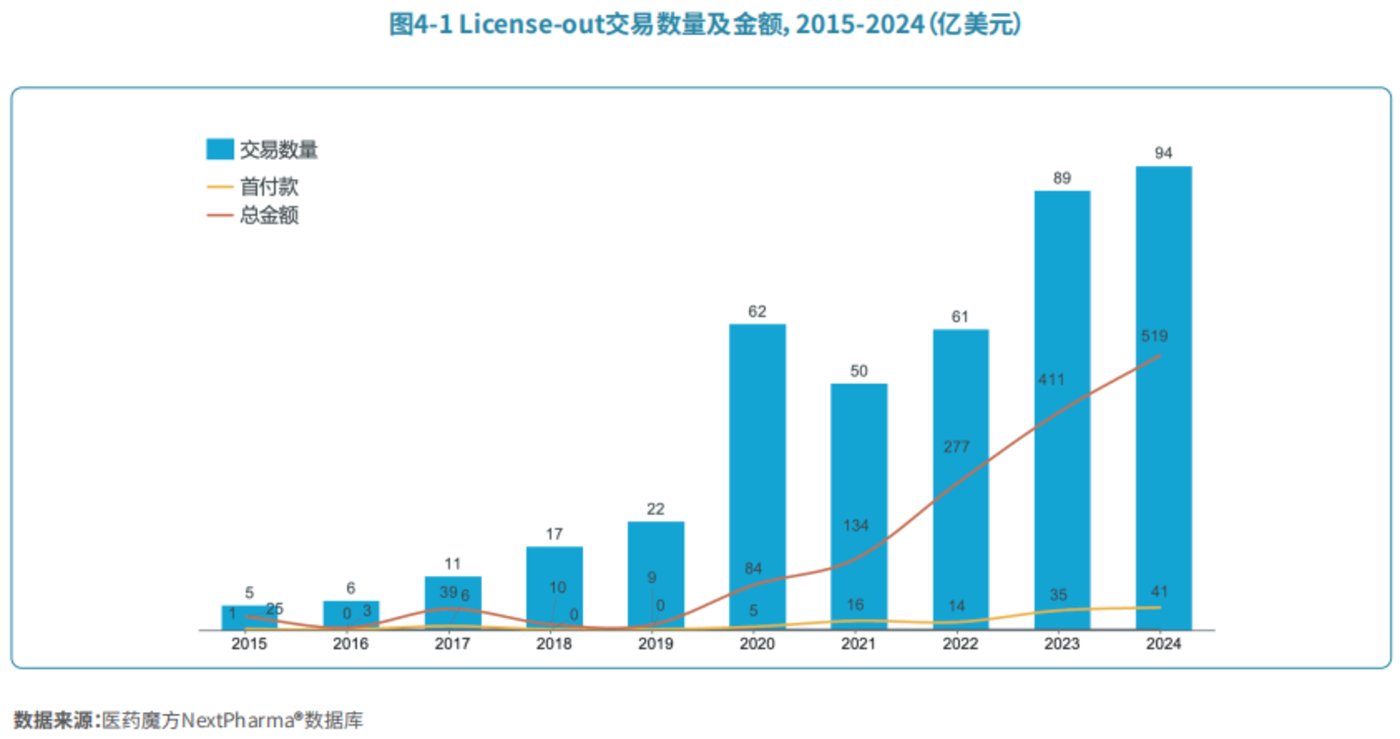

但中国药企的 License-out 交易数量显著增长始于 2020 年,当年达成 62 笔交易,几乎是 2019 年的 3 倍,到 2024 年,交易数量和金额均创新高,全年 License-out 交易 94 笔,总交易金额 519 亿美元,首付款 41 亿美元。首付款金额已逼近同年中国医药企业一级市场 42 亿美元的融资金额。

图源自医药魔方

不过,2024 年创下的规模记录或许已经打破。

华福证券此前统计的年初至 6 月 7 日数据显示,中国对外交易总金额超过 500 亿美元,首付款约 25 亿美元。这一数据尚未计入前述石药集团刚兑现的 53 亿美元 「预告 BD」,计入后,年内中国 BD 交易总金额或已超 553 亿美元,首付款超 26 亿美元。

目前,几乎取代市场融资成为创新药最重要资金来源的 BD 交易,最大的买单方是美国。

医药魔方统计的数据显示,过去十年,中美企业共达成 204 笔交易,占总交易数量的 49%,占总交易金额的比重超过 50%。顶尖 MNC 是最重要的 「接盘方」,当然也不乏有美国的 Biotech 来中国 「进货」,最具代表性的是康方生物在 2022 年达成的一项 BD 交易。

彼时,康方生物将 PD-1/VEGF 双抗依沃西单抗 (AK112) 的欧美日等市场的独家许可权,授予了美国公司 Summit Therapeutics,首付款 5 亿美元,总交易规模 50 亿美元。已在纳斯达克全球市场上市的 Summit,是一家没有产品获批上市的 Biotech 企业。双方合作,大有 「抱团取暖」 之意。2024 年,康方生物的双抗新药依沃西在一项 「头对头」 临床研究中击败前任全球 「药王」K 药,名声大振。

虽然有此类个例,但中国创新药 BD 的主要买单方仍是驱动力更足的各大 MNC,它们不缺钱,又需要提前为渐渐逼近的专利悬崖做管线储备。

华福证券研报统计数据显示,截至 2037 年,有 27 款在 2024 年全球销售超过 40 亿美元的药品在美国会面临专利悬崖,即原研药专利和独占权到期。若以 2024 年销售额为准,合计潜在损失金额约 2443 亿美元,涉及 100 亿级别药物多达 9 款。

图源自华福证券研报

此外,该报告预测称,随着已授权项目在海外推进临床试验,经过 5-10 年的研发周期,预计 2020 年授权出海的中国原研 FIC(first-in-class,首类创新) 创新药,将有机会于 2025-2030 年内在全球实现商业化,给相关企业带来销售分成,即净利润。

乐观预期的背后,两大隐忧不可避免。

一是 MNC 的 「钞能力」 并非会源源不断输送至管线 BD。首先,创新药有周期性,专利悬崖之下,目前或许正值下一轮创新药周期的投入阶段,时间继续推进,投入阶段的窗口期也会关闭,其次,亦有行业观点指出,MNC 能买的都买了,但等着卖的还有很多,国内创新药管线嗷嗷待哺者不在这少数。

二是警惕 BD「退货」 引发市场信任崩塌。动脉网统计数据显示,2020 年完成的 62 起 License-out 交易中,截至今年 4 月 20 日有 25 起明确终止合作,「退货率」 高达 40%,且 2021 年、2022 年的 License-out 交易的 「退货率」 都在 20% 左右。

以此为基础,拿创新药 BD 交易规模对比新能源汽车销售额数据,来佐证创新药行业将复制新能源爆发初期的行业繁荣,经不起推敲。不过可以肯定的是,二者发展脉络有相似之处,即技术驱动的核心支柱产业迭代——从燃油车替换至电车,从仿制药更换为创新药。

对于创新药行业来说,能否确如东吴证券研报所言 「2025 年为创新药至少 3 年行情的元年」,以及华福证券预测的今后 5 年实现全球商业化,关键在于已经完成的 BD 交易项目能否顺利推进开发并实现商业化,让中国药企顺利分得整体交易总额中占比更高的研发里程碑付款及后续的销售分成。

以百利天恒 2023 年与 BMS 就 ADC 管线达成的授权合作为例,总交易金额高达 84 亿美元,首付款为 8 亿美元,近期或有付款 5 亿美元,额外里程碑付款为 71 亿美元,虽未言明具体拿到额外里程碑付款的条件,但与该药物的获批及商业化成绩紧密关联。

正视差距,自主出海是终极目标

中国创新药确实经历了飞速发展的十年,但相较于创新药主阵地美国市场,差距仍然悬殊。

时间上,美国创新药市场启幕于上一世纪。随着基因泰克公司在 1976 年成立,VC 机构真正进入创新医药领域,美国创新药的投融资端与行业发展同步前进。1987 年,美国礼来公司推出 PROzac(盐酸氟西汀),这是全球第一个现代意义上的新药,美国药品研发与市场推广步入新阶段。

而中国创新药的起点最早可以追溯到 2010 年前后,一批 Biotech 公司密集诞生,一批具有前沿视野的仿制药企开始布局创新,直到 2018 年国家集采政策开始落地,大批仿制药企为寻求新增长点纷纷启动创新药转型。中国的创新药队伍壮大起来,借着成本不高、AI 制药发展等优势按下加速键。

销售逻辑上,美国制药企业依赖畅销 「大药」,1996 年底,辉瑞的 Me-better 类药物立普妥 (阿托伐他汀钙) 得到 FDA 批准上市,成为医药史上第一个总销售额突破千亿美元大关的超级重磅药物;之后,艾伯维旗下的修美乐 (阿达木单抗) 于 2002 年获批,并在 2012 年接棒了全球 「药王」 桂冠,并蝉联销冠 11 年;2014 年获批、来自默沙东旗的 K 药 (帕博利珠单抗),在 2023 年升任 「药王」;到今年一季度,这一销冠名号又被丹麦公司的司美格鲁肽夺走。

再看中国创新药,更多是 「自产自销」,在集采政策、医保谈判等政策重构了药品价格体系后,出海成了各大企业的普遍选择的增长战略,有真实践行者,也有空喊口号者。而创新药自主出海绝非易事。

就市场规模来看,过去的一组数据仍有参考价值。中商情报研究院此前披露的数据显示,2023 年中国创新药市场规模约 7097 亿元,2024 年预计将增长至 7534 亿元,而全球创新药市场规模在 2023 年达到 10872 亿美元,其中,美国独占 5500 亿美元。对比之下,中国创新药市场规模占比微乎其微。

美国市场作为主要的创新药消费市场,吸引着中国创新药,但至今仅有 8 款本土创新药实现自主出海,拿到了 FDA 通行证,其中,百济神州独占两款,另外 6 款分别来自传奇生物、冠昊生物、君实生物、和黄医药、亿帆生物、贝达药业。

2019 年 11 月,百济神州自研的 BTK 抑制剂泽布替尼获 FDA 批准,在 2024 年,该款产品的销售收入达到 26 亿美元,占营收比重超 6 成。很大程度上依赖这一大单品,巨亏多年的百济神州在今年一季度实现美国通用会计准则 (GAAP) 下首次季度盈利。羡煞旁人。

直接获批 FDA 的路不好走,BD 出海为中国创新药进入全球主要竞技场提供了通路,长远来看,虽然本土转让方会在药物真正实现全球商业化后仅分得小份额收入,但也是做拿到更大市场的入场券的铺垫与代价。

(本文首发于钛媒体 App 作者丨杨亚茹 编辑丨曹晟源)