你知道吗,现在的上海,被 400 多家购物中心包围。从平均值来看,上海约每 8 万人就拥有一家大型购物中心,而东京平均每 20 万人以上才有一家大型购物中心。

上海人均商业面积,仅次于迪拜,是东京的 3 倍。

即便已繁华到了天花板的程度,上海的商业依旧持续爆发。

今年全年上海预计新开商业约 60 个,总规模超过三百万平,其中闵行新开商业体量居全市首位,预计新开 12 家商业,面积超过一百万平。

这是上海商业建立起来的庞大版图,而以下是另外一组关于消费的数字:

今年第一季度,上海全市社会消费品零售总额增速为负。

也就意味着,越来越多的商场在上海建成开业,但却没有带来人们消费欲望的快速膨胀。

数据上看,这座城市现在也正在进入一个商业供给过剩时代。

于是我们就看到了有些格格不入的另一面:有很多的商场,正在被上海的繁华所抛弃。

这已经不是我们第一次聊到这个话题。我们在上海最核心的地段,目睹一家家百货商场的消失——太平洋百货、梅陇镇广场、伊势丹、上海置地广场、第六百货、巴黎春天。

即便在陆家嘴如此鼎盛商圈,正大广场的冷清也历历在目,还有徐家汇百脑汇一样的专业市场落下帷幕。

如今这样的变化仍在继续,伴随着更多商场的开业,也就意味着同样更多商业的逐渐冷清。

它们有的是被消费者和商家抛弃,有的被开发商割肉卖掉,有的成为了时代转型下的牺牲品。

我看到上海这座城市,正在进行着一场和商业息息相关的新陈代谢。

一

肉眼可见的,上海商场的淘汰率和淘汰速度正在变高,尤其是大型商场。

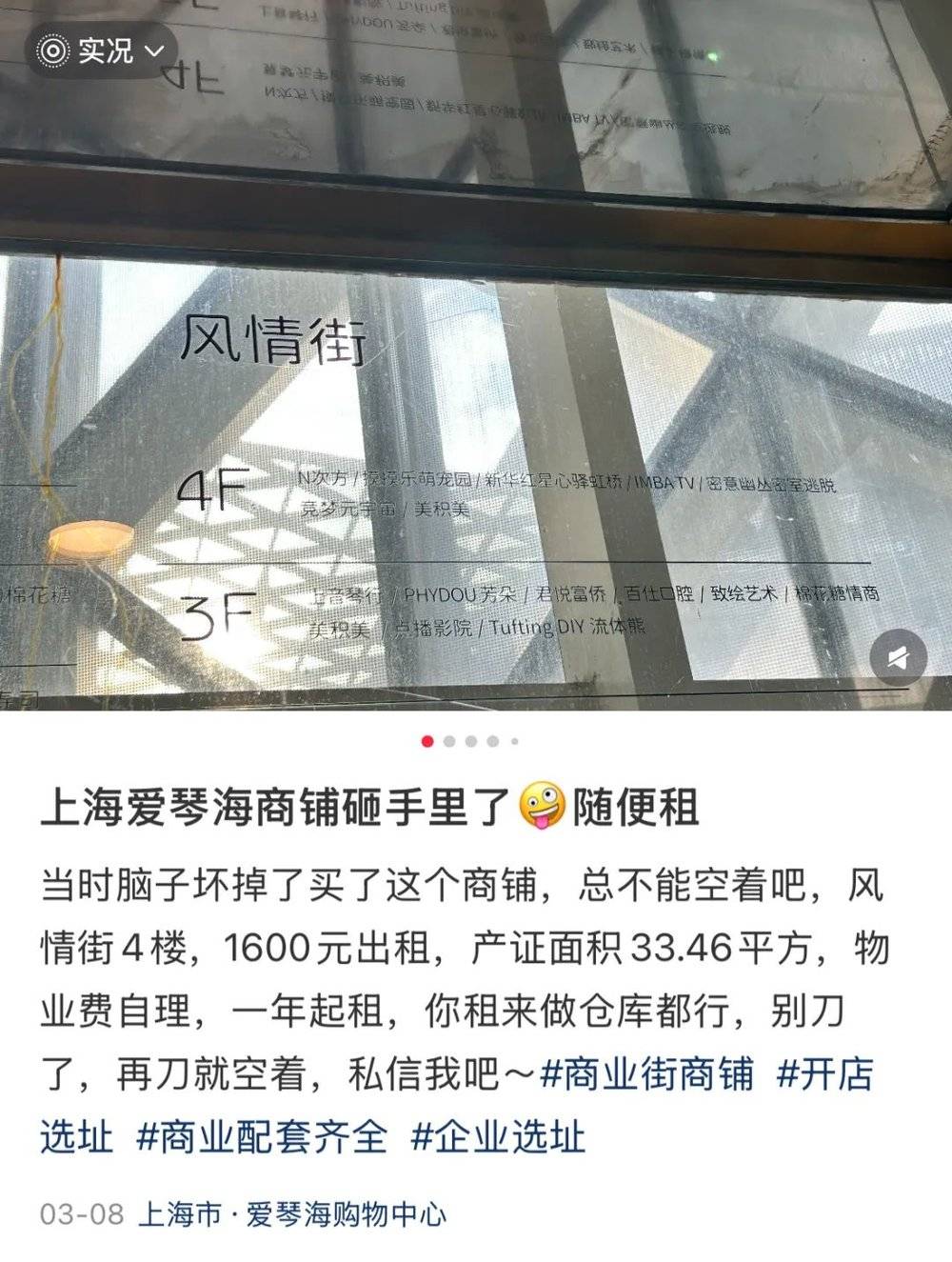

下面是位于闵行吴中路的爱琴海购物中心,于 2017 年开业,运营时间还不到十年,是红星集团商业体系的一号作品,建筑体量超过 50 万方,是上海一个超级巨无霸商业体。

半年前,爱琴海购物中心迎来了开业六周年盛典,场面还甚是热闹。

如今我去到现场,画面却是如此的荒凉。

爱琴海购物中心设计之初,就做了室内商场和室外风情街两部分。

室外不仅有风情街,还有音乐喷泉,还忘不了第一次看到这个据说是全亚洲最大喷泉亮灯,伴随着灯光和音乐变幻场景时内心的震撼。

而如今我把整个商场逛了一圈下来,发现其除了室内部分商业,室外的商铺空置率几乎达到 90% 以上。

进入爱琴海室外商业街,仿佛误入一个闲置多年的荒废商场。

地铁通往室外风情街的扶梯已经停止工作。

所谓的风情街也不过是一个沙发乱摆、供人乱躺的荒芜之地。

据说,爱琴海室外商铺是散卖给了小业主,仅有室内部分是集团自持运营。

在小红书上我看到的消息确实如此,部分业主已经将闲置商铺出租,30 多平的产证面积,每月仅收取 1600 元的租金和 500 元的物业费。

小业主自己也承认,这里生意不好做,拿来当仓库倒是可以,不过目测目前还是空置着。

这也就是我在爱琴海购物中心看到的现状:室外商业街一塌糊涂,室内购物中心稍显冷清地运营着。

而为什么说上海的商业供给过剩,不仅今年闵行拥有全上海开业最多的商场,一街之隔的华润万象城体量也超过 50 万方,两个巨无霸商场同抢一个片区的人流,目前来看,还是华润赢了。

龙柏的落寞颓势早就有过预告,原本这里是日韩外资聚集地,高岛屋和井亭天地就在不远处,这两年日韩外资企业在上海早已不复当年胜景。

如果你最近去高岛屋和韩国街看看,也和眼前画面差不多一般冷清。

即便是最近两年,在上海新崛起的网红商业,也面临着商铺空置的困境。

说的就是接下来这一家:恒基旭辉天地 (The Roof)。

这是由 2008 年普利兹克建筑奖得主法国建筑大师让·努维尔 Jean Nouvel 设计,在中国首个落地的商业作品。

它曾以大师设计和超前理念吸引着人们的目光,绝对是在商业地产领域的出圈之作。

设计师的很多理念都表达了对上海里弄文化的致敬,中庭的小尺度商业街区是对里弄巷道肌理的还原。

建筑大胆采用的 2500 个花盆灵感则来自当年上海里弄人们喜欢在阳台种植鲜花,立面选用的色彩也自然而然与街景融为一体。

但当人们在欣赏和感慨过大师作品的先锋性之后,这里似乎更多的成为了游客们到此一游的打卡点。

这其实是一个办公楼为主的项目,二层以上都为办公,仅有一层和负一层作为少量的商业空间。

尤其是内街部分相对冷清,接近一半的商铺关门或者正在重新装修,外街有几家餐饮店咖啡厅营业,人气相比周边的中海环宇荟只能算是中等。

人们喜欢在这里驻足停留拍照,但是如果说用餐消费,更多的可能会选择一街之隔的中海环宇荟。

建筑的外观和骨架十足惊艳,但是缺乏持续运营的消费内容,逐渐成为了一个打卡圣地而非消费圣地。

类似这样的成为了打卡点但欠缺持续运营的除了发生在市中心,郊区也不列外。

在青浦淀山湖,2024 年才刚刚开业的东渡蛙城,本来愿景是要打造成为特色的公园剧场型主题乐园。

当初融入叠泉瀑布、缤纷花园、海盗船、草莓广场、鹿悠桥等场景,主打沉浸式消费体验。

不到一年时间,这个商场就真的只剩下了青蛙们的孤独的身影

最近出现在众人面前,已经变成了电影 《好东西》 里的取景地。

作为消费者,不知道大家是否和我一样,偶尔周末出门逛逛的时候,就会发现可能在半年前还非常火爆的商场,突然间开始变得萧条,或者宣布正在改造升级。

「怎么这里突然就变得这么冷清了?」「这商场... 是倒闭了么?」 甚至 「这还是个商场吗?」

当选择性变多,新开的商场如雨后春笋般冒出,也就意味着有一批被消费者抛弃的商场,还在上演着最后的挣扎。

二

不过这还不是最夸张的,我竟然在上海最繁华的地段,找到了商铺中的 「鹤岗」,在七浦路批发市场。

这里有些商铺,已经无人问津到房东选择免租金,甚至有些只交物业费都能租了。

你有多久没有去逛一逛这个曾经的批发市场了,七浦路位于静安和虹口的两区交界处,是华东地区最大的服装集散中心。

这个市场占地仅有 0.5 平方公里,但却聚集了 10 个大型商场,最高峰时曾拥有 3000 多家商铺,约 4000 多名从业者。

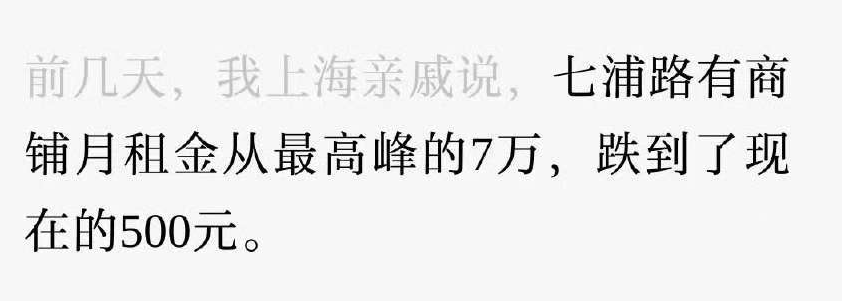

但凡提起七浦路没有一个上海人不会说这里曾是顶流。而最近我们收到一则消息:上海七浦路的商铺从月租金最高峰的 7 万,跌到了现在 500 元。

现实如果真是这样,这将宣告这类商业业态与时代的告别。

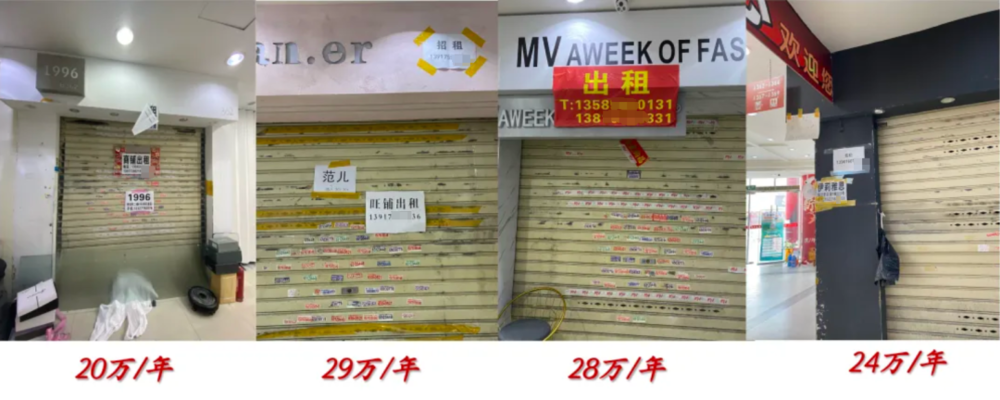

其实这条街我曾在两年前去过,当时七浦路的商铺空置率已经较高,租金已有大幅下调。

这是两年前的市调情况,普通一个档口租金在 20-30 万/年,月租金算下来 2 万左右。

这个数字已然距离巅峰时期的七浦路,跌了一半,甚至更多。

但我来到 2025 年的七浦路,现场的画面又和两年前,产生了极大反差。

首先看到的一些商场转型走高端精品路线后,居然逆袭崛起了。

来到新七浦、圣和圣等,直接成功转型成为一个高端商场,人流如织。

观察它们主要的变化,明显看到整体环境品质提升,尤其是新七浦和圣和圣。

如果忽略地板上老板们堆放的货,这两个商场几乎和当下的购物中心没有两样,道路宽敞、灯光明亮、冷气足、还到处都有休息的椅子逛累了可以坐。

其次,七浦路在卖的衣服,大部分已经不再是我们想象中的那种 「地摊货」。

我找了几家生意不错的,观察到如今最受欢迎的几种风格或材质:新中式、亚麻风、丝绸。而这里在卖的高端女装,价格也已经到了高攀不起的程度。

一件亚麻上衣售价 400-500 元,一件号称 「欧货」 的女装裙子价格 900 元,完全颠覆了我对七浦路批发市场的固有印象。

当然,那些 19 元一件的传统旧货也依旧在卖,甚至还吸引了不少老外来到这里逛街。

但是另一边,这里十几家商场也进入了存量厮杀,部分商场明显已经被时代抛弃了。

这个被称作 「老兴旺」 的批发市场,前面提到的 「如今 500 元/月也租不出去」 的地方,就是这里了。

昏暗无光、扶梯停运、商家搬离、人气冷清......

进入老兴旺,仿佛进入一个早就无人问津的破败商场。

目测算了下,空置率至少 90% 以上。

更为让我震惊的是:这里空置的商铺,有些不要租金都能租,老板说,「每年帮交物业费就行了。」

在关闭的门店上,真的写着免房租三个字。

这间档口位置极佳,在老兴旺商场二楼电梯上楼就能看到,如果按照以往生意好的时候,大概率是最为抢手的铺子。

我打通了房东在墙上留下的电话,确认在老兴旺这个商场二楼存在着大量空置而无人问津的商铺。

房东是上海人,在老兴旺有两间商铺,都在二楼较好位置,现在已经空置一年多,目前是只需要缴纳每年 7800 元的物业费就可以拿到钥匙。

换算成每月就是六百多块,而按照谈话的情况,谈拢了还可以讲讲价格。

隔壁老板说,在老兴旺存在着很多这样只要求交物业费,不需要交租金的商铺。

所以,在现在的七浦路,你确实能够花几百块每个月,在这里租下一间铺子。

那些已经转型成功的商场,开始走高端路线。找准定位后,价格高不可攀,反而开始人气兴旺。

一街之隔,那些还在卖三年前十元五双袜子的老商场,不仅没缓过来,反而加速被抛弃。

明显,七浦路也进入存量竞争,两极分化尤为严重。

三

不过换个角度看,商场就是一座现金奶牛,巅峰时期可以带来源源不断地租金。但是当开发商陷入资金链紧张的时候,商业也是最先被抛弃的资产。

如今多少商场,都成了房企们的套现中心。

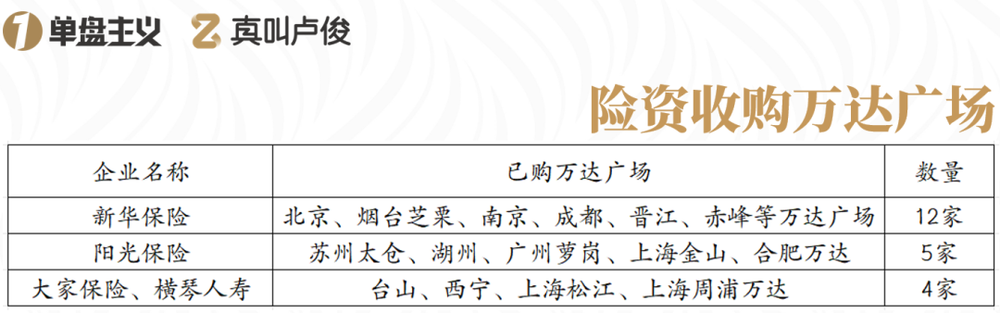

而在所有地产公司中,将卖商场做得最为彻底的是今年的万达,截至目前,万达已经抛售了大量商业资产,也就是万达广场。

梳理万达卖掉商业的时间线要从 2017 年开始。

那年王健林将万达旗下的 77 家酒店以约 200 亿价格卖给了富力地产,同时将 13 个文化旅游项目以约 438 亿价格卖给融创中国。

而 2023 年后明显加速,2023-2024 两年内出售了超过 30 座万达广场,2025 年初又出售了 7 座,然后在今年 5 月又一次性出售 48 座......

根据公开资料统计,截至目前,王健林已经将万达旗下近 90 座万达广场出售。

而截至 2025 年,万达自持广场数量,从巅峰时期的 500 多减少至 300 多座。

而万达广场的收购方主要为险资企业,如新华保险、阳光保险、大家保险、横琴人寿等。

曾经,王健林以 2150 亿资产登顶胡润全球华人首富,曾经万达广场年客流量超 30 亿元人次,创造过 「中国每 100 个人里,就有 2 个人逛万达」 的商业神话。

作为商业地产曾经的绝对头部,王健林卖掉万达广场的主要原因来自于其高负债,包含了 1412 亿元的有息负债,以及年内 400 亿元到期债务,叠加万达商管上市失败将触发的回购义务。

万达的出售策略是保留运营权,转向轻资产模式。接盘方须使用万达广场品牌并支付冠名费,以及基础管理费、超额利润分成等。

王健林从商业首富到卖楼还债,万达这些年的浮沉,也是中国商业地产行业如今转型的缩影。

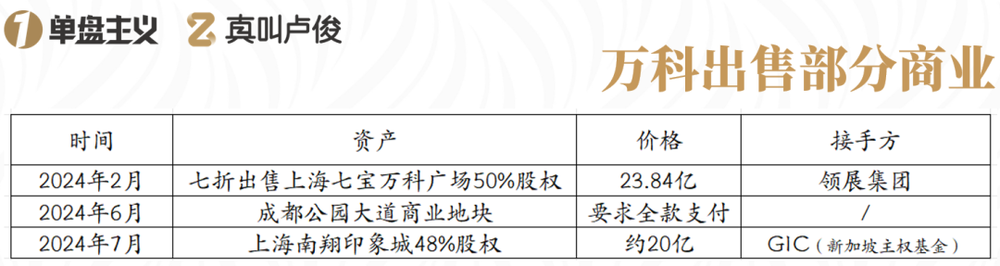

另一个引起较大轰动的——万科,商业地产虽不是万科集团的核心业务,但其在去年连续抛售商业资产的动作也引起了业内的广泛讨论。

主要出售的资产为上海七宝的万科广场和南翔印象城的股权。

而又在成都万科的公众号上发布了一则出售成都公园大道商业地块,并要求买家全款支付的公告。

这两年,卖掉商业的房企不止以上提到的几个。似乎卖掉商场和写字楼成为了资金流动性紧张的房企,最常选择走的路。

远洋集团在去年以 40 亿元出售了北京颐堤港二期 64.79% 股权,接手方为中国人寿和太古地产,亏损 17.63 亿元。

世茂集团在去年出售其香港中环中心写字楼以及厦门集美区综合体项目,加入这场商业抛售潮的房企还有世茂、上海证大、绿景中国地产、合景泰富、华侨城、新世界发展等。

可见,当化债成为地产这两年的主旋律。

那些在增量时代大举扩张商业版图的房企们,正在积极以出售总资产商业、写字楼的方式,降低负债率。

对一个现金周转进入困境的企业来说,没有什么是比卖掉商场更加容易回血的操作。

即便没有资金链问题,不少房企也在整合其内部商业产品线,放弃低效资产,聚焦核心资产。

比如在商业地产领域的佼佼者年租金收入超过百亿的,华润万象生活,也在考虑出售旗下低效商业资产。

上海南翔华润五彩城就是传闻中要被华润摆上货架的那个。华润置地在 2009 年以 30 多亿元价格拿下南翔五宗地块,其中就包括了五彩城。

后来,南翔商业格局被地铁上盖的体量约为 34 万平米的印象城 MEGA 改变。

这个社区商业如今空置率较高且消费人流较少,呈现出冷清面貌,完全抵抗不了来自印象城的碾压式竞争。

华润置地大概率将会持续聚焦更高能级的核心资产万象城系列,五彩城和欢乐颂两者是旗下知名度更低的产品线,未来或许会慢慢淡出大众视野。

结语

那边人挤人,这边没有人,可能也就是现在商业世界的常态。

我们正在见证商业世界,从规模扩张到效率提升的转型。

未来的商业地产,也注定是一个存量时代,那句供求关系逆转放在商业世界里面也是成立的。

但从另一个角度看:我也认为,无论在哪个世界,新陈代谢带来的才是健康。

因此能量转换这件事,自然也在发生。

上海那些新崛起的商业里,也出现了不少佼佼者。

普陀的中海环宇城 MAX 开业一年之后依然人气火爆,徐汇滨江的西岸梦中心更是蹿升为魔都商业顶流。

那些正在改造焕新的商业,也在找到属于自己 「新陈代谢」 的方式。

都说商场如战场,随着人口和消费的增量和红利逐渐消失,增量时代不再,存量时代已来。

商业的较量,现在已经正式进入了下半场。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:乔不丝