文 | 华商韬略,作者 | 大南

李嘉诚卖港口事件悬而未决之际,3 月 28 日,国家市场监管总局出手了,宣布依法对此交易进行审查,理由是涉及反垄断相关法律。

一位接近长和集团的知情人表示,长和方面要暂缓出售,之前公示的 4 月 2 日指的是签协议的 「最早日期」,本周不会达成任何协议。

这场闹得沸沸扬扬的交易案,预计会陷入拉锯战,短期内不会迎来大结局。

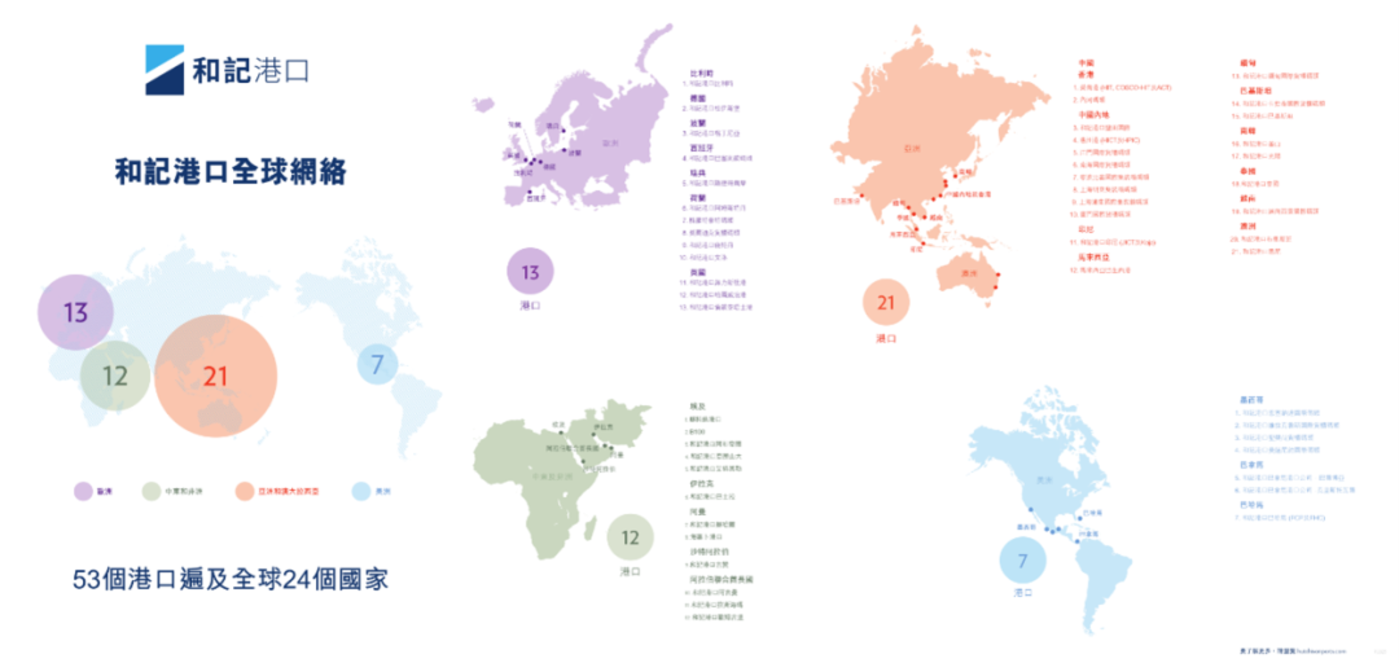

值得注意的是,公众的焦点大都放在了巴拿马运河的巴尔博亚港和克里斯托瓦尔港这两个港口上,却忽略了其他 41 个港口,这些港口所处的位置同样是海上运输的咽喉要道。

和记比利时港口所处的安特卫普港,是比利时最大海港,连接欧洲与亚洲、北美的重要桥梁;荷兰鹿特丹港是欧洲第一大港,掌控着欧洲石油运输的命脉;马来西亚巴生西港,是东南亚重要的 「海上门户」,吞吐量占马六甲海峡的 16%;埃及亚历山大港是中国与欧洲、非洲贸易的重要中转站,「一带一路」 的关键节点......

这场交易的蹊跷之处恰恰在于,美国一次性吞下 43 个港口,而不只是巴拿马,说明其所图谋的,是 43 个港口构建起来的整个网络。

鲜为人知的是,早在 2024 年 1 月,美国财团就通过资本运作入股了全球约 70 个港口。

如此大手笔地收购港口,幕后的美国资本究竟要做什么?对中国又会产生哪些影响?

蓄谋已久

早在 2011 年 3 月,还只是亿万富翁身份的特朗普在面对 CNN 采访时表示,美国 「愚蠢地」 移交了连接大西洋和太平洋关键水道的控制权 (指巴拿马运河),「却没有任何回报!」

这番言论引起巴拿马政府的强烈不满,于是将特朗普列为 「不受欢迎的人」,双方闹得很不愉快。

14 年后,这位 「不受欢迎的人」 二度入主白宫。

在宣布赢得总统大选后不久,特朗普发文称:「现在美国的船通过巴拿马运河还要缴纳费用,这是 『敲诈』!应该立刻停止!",随后更是叫嚣不排除使用军事力量强行控制巴拿马运河。

这样的 「剧情」 走向,看似是特朗普对巴拿马运河的执念始终放不下,实际上背后另有深意。

果不其然,3 月 17 日,美国联邦海事委员会宣布,将重点调查全球七大海峡与航道。也就是说,除了巴拿马运河,还要调查新加坡海峡、马六甲海峡、苏伊士运河、直布罗陀海峡、英吉利海峡,以及北极航道。

联想到此前 《纽约时报》 发表的一篇题为 《中国布局全球港口,引发美国担忧》 的文章,称对中国 「控制」 全球航运深感担忧,甚至造谣中国制造的起重机安装有 「间谍」 设备。

种种迹象表明,发起调查也好,舆论造势也罢,都只是借口,就连公众聚焦的巴拿马运河也只是 「前菜」,借机掌控全球航运的咽喉要道、回到美国曾经 「海上称霸」 的时代才是 「正餐」。

有美国智库分析,中美地缘政治紧张加剧,一旦发生 「供应链之战」,谁掌握着关键水道,谁就能拿到货物流通信息,所以全球港口的控制权会逐渐成为大国博弈的重要战场。

这意味着遍布全球的港口,价值将被重估,会成为资本争夺的重要资产。

特朗普搭台,贝莱德唱戏

比特朗普更早洞见到这一点并付诸行动大肆收购港口的,是贝莱德的创始人拉里·芬克。

作为 「华尔街的影子总统」,他所创办的贝莱德集团如今管理着超过 11.6 万亿美元的资产,相当于中国 GDP 的 61%、日本 GDP 的两倍多。

几乎所有能叫得出名的大企业,背后都有贝莱德的身影。

它是苹果、微软的第二大股东,特斯拉的第三大股东,乃至英伟达、高通、三星、辉瑞、强生,甚至巴菲特的伯克希尔·哈撒韦的背后都有它的影子。在中国,从阿里、美团、腾讯、百度、小米,到宁德时代、比亚迪、茅台等公司,贝莱德都持有股份。

作为这一金融帝国的缔造者,拉里·芬克真正的成名战,始于 2008 年美国金融危机。

这场危机的导火索是一种名为 「MBS」 的金融衍生品,这种理财产品通过层层加码,用高风险、高杠杆来换取高利润,最后由于 「滚雪球」 式的连锁反应,致使金融界一夜之间近乎崩盘。

而拉里·芬克正是 「MBS」 及其衍生品 「CMO」 的早期重要推手。

凭借对这类金融衍生品的熟悉,以及贝莱德开发的资产管理系统 「阿拉丁」 的优异表现,拉里·芬克被美国政府选中,成为 「救火人」。

在贝尔斯登等巨头破产后,美联储和财政部委托贝莱德评估这些不良资产。

不过,贝莱德在给这些不良资产定价并出售的同时,也在帮助华尔街的私人客户低价购买这些资产。这一 「又当裁判又当运动员」 的行径遭受美国议员的批评,指责贝莱德可能掌握内幕并从中获利。

但批评的声音被 「救火队长」 这一称号盖过,拉里·芬克一战成名,并且与美国政府以及全球顶级富豪建立了讳莫如深的关系。

时过境迁,贝莱德已成为世界第一大资产管理公司,借助其阿拉丁系统管理运作的资产总规模达 21 万亿美元 (包含外部客户资产与贝莱德自身管理资产),就连美联储和欧洲政府都是其用户,阿拉丁被称作是 「金融领域的 Windows」。

天文数字般的体量,决定了贝莱德不可能只关心金融周期和经济周期,所有与人类有关的 「大事」,它都必须了然、参与,甚至主导。

最近几年,贝莱德感兴趣的 「大事」 突然从金融资产转变为港口、物流等基础设施。

拉里·芬克曾在给员工的备忘录中分析道:「目前各国财政赤字不断创造新纪录,同时政府对数字基础设施、新型物流中心等新基建有空前的需求,这意味着各国将前所未有地需要私人资本的介入。」「这将是我们行业未来 10 年增长最快的领域之一。」

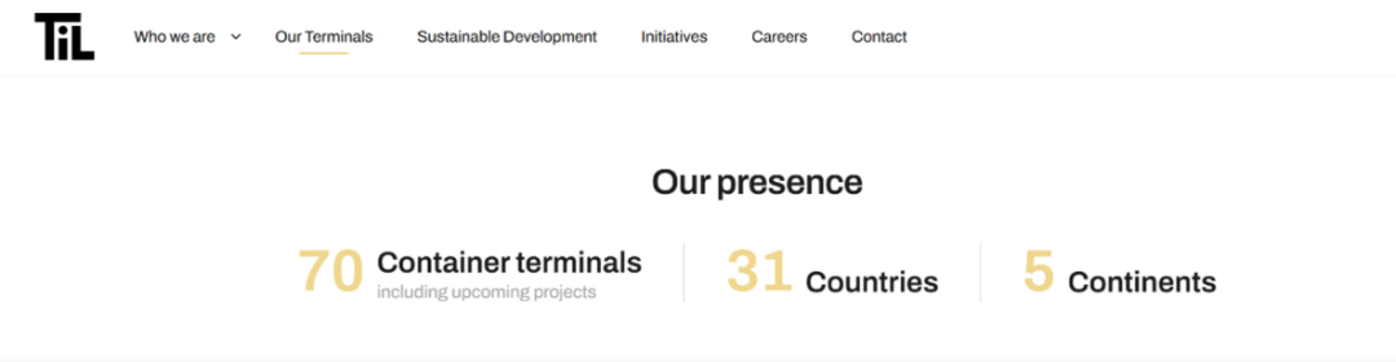

2024 年 1 月,贝莱德果断出手,以 125 亿美元巨资收购了全球基础设施合作伙伴公司 (GIP),GIP 拥有全球多个港口的股权,其中包括地中海航运公司 (MSC) 旗下码头投资公司 (TiL)20% 的股权。

而 TiL 在全球拥有近 70 个关键港口,分布在 5 大洲 31 个国家,包括巴拿马运河、安特卫普港、韩国釜山港、德国汉堡港等。也就是说,通过收购贝莱德间接持有了全球近 70 个港口的股份。

但这对于拉里·芬克来说,还远远不够,他需要等待机会再次出手。

2025 年 1 月,特朗普在海湖庄园宣称不惜动武也要 「收回」 巴拿马运河后,拉里·芬克看到了机会,致电白宫主动请缨,表示不费一枪一弹就可以拿下这条百年历史的运河。

他给出的方案是由贝莱德、GIP、MSC 三大财团联手,收购长和旗下 23 个国家的 43 个港口,用资本的方式替代武力。当然,明面上是三家财团合伙,由 MSC 旗下 TiL 来负责港口运营,可实际上的话事人自然是财大气粗的贝莱德。

对此,特朗普也乐见其成,毕竟由政府直接出手,无论是政治施压还是军事胁迫,对国家资源都是巨大的消耗,因此特朗普也需要一只 「拳头」 为他冲锋陷阵,贝莱德无疑是最好的选择。

另一方面,特朗普与拉里·芬克的关系非常微妙,拉里·芬克是终身民主党人,与身为共和党的特朗普分属不同阵营,但两人的私交一直不错。

2017 年,初任总统的特朗普在会见各大企业 CEO 时,就曾当众称赞:「拉里为我做了一件大事,他管理了我很多钱,我不得不说,他让我获得了丰厚的回报。」

有消息人士称,在特朗普第二次竞选总统期间,拉里·芬克也多次向其捐助竞选资金,累计金额超过百万美元。

在巴拿马运河的交易上,两个著名的实用主义者不谋而合,特朗普想要做的,恰恰是贝莱德正在做的。

在特朗普政府的战略设计中,巴拿马运河只是 「起手式」,美国要持续加强七大海峡和航道的控制,甚至还要拿下格陵兰岛。就在前几天,特朗普在接受 NBC 采访时还扬言:「我们会得到格陵兰岛,百分之百!」。如果格陵兰岛被美国收入囊中,北极航道和巴拿马运河之间就可以形成战略配合,美国将在全球物流体系中占据霸主地位。

对于拉里·芬克来说,他所图的也不仅是一条巴拿马运河,而是掌控全球海运,他喜欢这种 「主宰一切」 的感觉。

在接受媒体采访时,拉里·芬克炫耀道:「大家总提到我们购买了两个巴拿马运河沿岸的港口,其实这笔交易里有很多其他港口,这两个港口只占交易总价值的 4%。」 意思是巴拿马运河只是他这个 「Big Deal」 的一小部分而已。

某种程度上,特朗普负责搭台,贝莱德负责唱戏,特朗普在前端制造政治势能、对各方施压,贝莱德则在后面作为执行者,将美国的 「宏伟蓝图」 一步步变为现实。

版图巨变

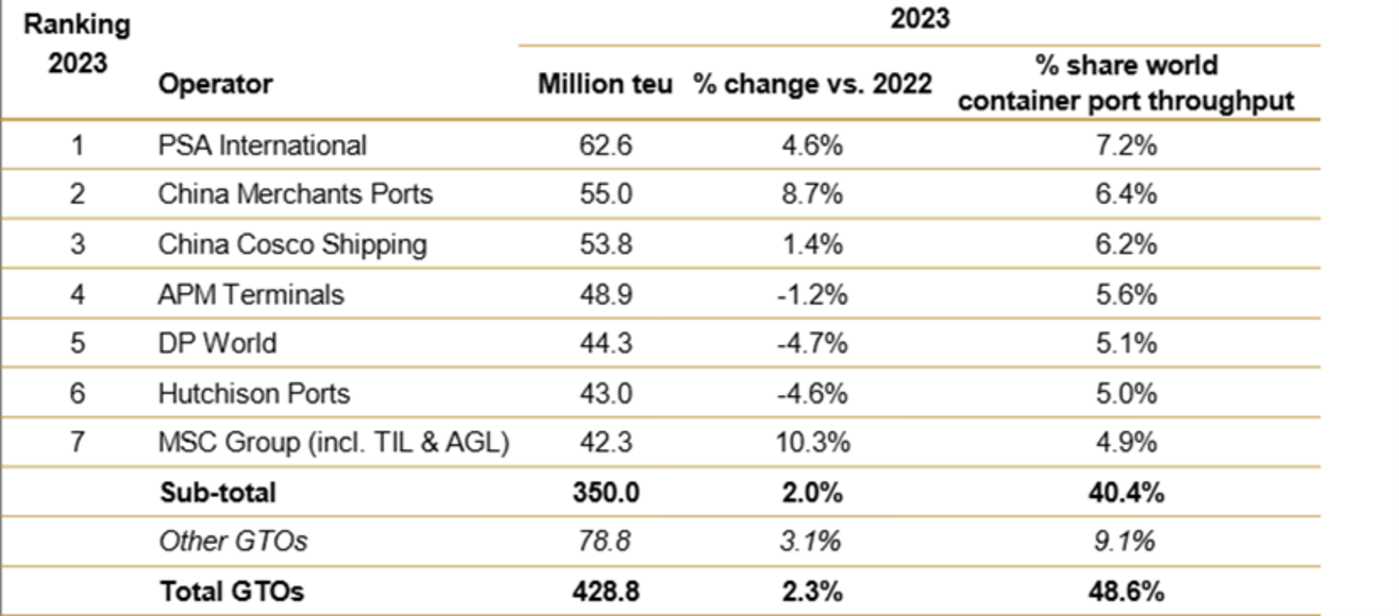

根据 「德路里全球码头运营商排行榜」 数据,如果贝莱德与长和集团最终达成交易,世界海运版图将发生巨变。

贝莱德联盟的 MSC 将跃升为世界吞吐量第一的港口运营商,预计权益吞吐量达到 8000 万 TEU 以上,一举超越长年盘踞榜首的新加坡港务集团 (PSA)。

而原本排名第二位的招商港口,排名第三位的中国远洋海运,也预计下降到第三第四。

对此,拉里·芬克兴奋地说:「港口确实为贝莱德提供了巨大的商机,如果此次交易达成,贝莱德的投资组合中将有 100 个港口,回报率可达 15% 至 16%。」

从港口数量上来看,贝莱德即将入股的 100 个港口,加上美国航运公司 SSA Marine 旗下的近 20 个港口,美国公司运营或投资的港口将达到 120 个左右。

中国大陆方面,据官网显示,截止 2023 年 12 月 31 日招商港口在全球共投资参资 46 个港口,加上中远海运投资参资的 38 个港口,国内两大全球港口运营商合计共有 84 个港口。

中国约 95% 的进出口贸易货物量依靠海运完成,对这一变化自然需要引起重视。这当中,最大的风险在于美国是否会借助对港口的控制,限制和打压中国航运。

《大公报》 分析说:美国或将以这个交易为 「范本」,通过政治施压在全球范围掀起港口并购,控制世界更多关键港口,并用 「长臂管辖」 实施打压手段,让中国船舶 「无处可靠」。

这一担忧并非没有根据。

2 月 21 日,美国贸易代表办公室宣布,将就其对中国海事、物流、造船等领域采取的限制措施征求公众意见,这些措施包括:

对进入美国港口的中国船舶收取高额服务费,单航次最高为 100 万美元;

不仅是中国自己的船舶,对那些使用了中国生产船舶的运营商,在其进入美国港口时也要收取高额服务费,单航次最高为 150 万美元;

对那些使用美国生产船舶的运营商给予退费,最高可退 100 万美元。

一言以蔽之,凡是有中国成分的船舶就加税增费,凡是有美国成分的船舶就减税降费。

从这些规则来看,美国的目标不仅是要打击中国航运,还要 「顺手」 打击一下中国的强项——造船业。2024 年我国造船完工量、新接订单量、手持订单量三大指标分别占世界市场份额的 55.7%、74.1% 和 63.1%,位居世界第一。

虽然这些规则的实行范围是美国本土的港口,而非美国财团掌控的外国港口,但美国是否会以此为范本进行长臂管辖,施压其他国家效仿,仍然是未知数。

3 月 14 日,美国为首的七国集团发表宣言,指出 「外国对关键港口基础设施的控制或影响可能会给贸易、国防和安全以及经济稳定带来脆弱性」。这一宣言中的 「外国」 指向谁,自然不必多说。

因此,美国看中的绝不只是巴拿马,贝莱德与长和集团的交易也只是一个开始。如今,随着中国反垄断部门的介入,这桩交易恐怕没有他们想得那么顺利。

而未来,面对充满韧性的中国经济,在贸易战和科技战难以撼动中国的情况下,海运战或许是特朗普政府下一步的重点,而在美国财团的配合下,资本为刀刃、政治为刀柄的 「双簧戏」 开始成为大国博弈的新范式。