文 | 零售商业财经,作者 | 喻博雅

在消费分级与渠道重构的双重压力下,区域零售企业的资本化路径正呈现出新的可能性。

3 月 31 日,江苏宏信超市连锁股份有限公司 (股票代码:2625.HK,以下简称“ 宏信超市”) 以“ 苏中超市第一股” 的身份登陆港交所,募资约 1.5 亿港元。当日,江苏宏信以 3.44 港元/股开盘,并摸高至 3.65 港元/股,此后下探甚至一度跌破 2.50 港元/股的发行价,截至收盘,换手率 12.97%,港股市值 5.36 亿港元。

图源:百度股市通

某种程度上,宏信超市的上市标志着区域零售龙头的价值重估。

行业分析师认为:这家深耕扬州市场 19 年的区域零售企业,其核心价值在于构建了难以复制的区域供应链网络和数字化运营体系,通过差异化定位与业务结构重塑,为万亿规模的县域零售市场提供了模式参考。

01 批发业务反超零售

除江苏消费者熟知外,宏信超市的市场知名度并不高。毕竟,成立 19 年来其始终未走出江苏省,甚至大部分门店都落点在扬州市。

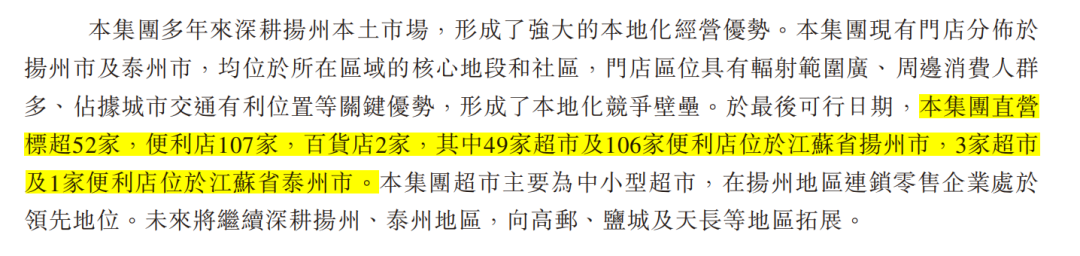

招股书援引独立市场研究及顾问公司 HCR 慧辰报告显示:截至 2025 年 1 月 15 日,公司运营 52 家超市及 107 家便利店,其中 49 家超市及 106 家便利店位于扬州,3 家超市及 1 家便利店布局泰州。

图源:宏信超市招股书

在扬州稳扎稳打多年,宏信超市已具备一定的区域影响力,据最新招股书数据,按销售额计,宏信超市于 2023 年在扬州超市运营商中排名第二,市场份额达 9.1%;在江苏中部地区,2023 年在该区域超市运营商中排名第五,市场份额为 2.3%。

不过,尽管宏信超市在扬州市处于“ 第一梯队”,但在业内宏信超市并未能跻身“ 百强俱乐部”。据中国连锁经营协会发布的 2024 年中国连锁百强和中国便利店百强名单,宏信超市旗下所有零售业态均不在列,此前也未曾上榜。

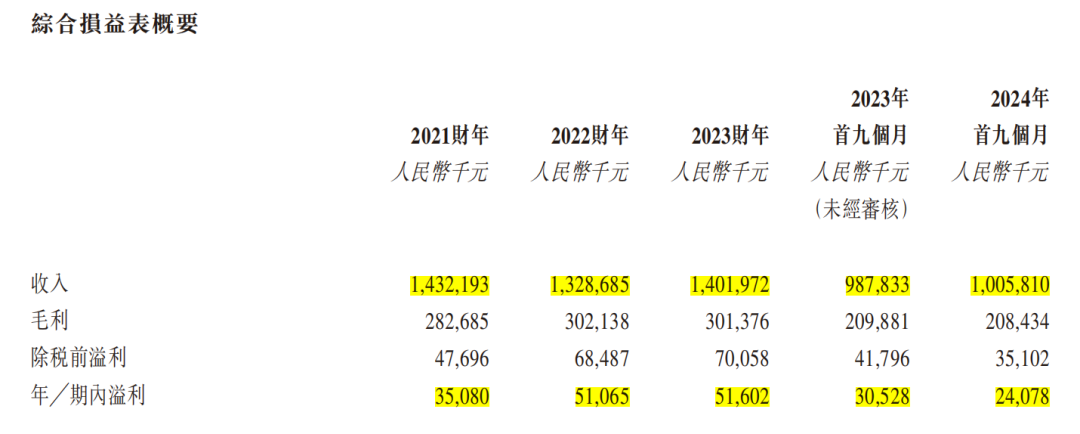

经营业绩方面,招股书显示,宏信超市近三年年营收分别为 14.32 亿元、13.29 亿元、14.02 亿元;净利润分别为 3508 万元、5106.5 万元、5160.2 万元。2024 年前九个月营收达 10.06 亿元,净利润为 2407.8 万元。

图源:宏信超市招股书

从 2023 年财务数据来看,宏信超市的净利率为 3.66%,在已上市同行中排名第二,仅次于红旗连锁。

据 Wind 数据,目前 A 股及港股市场共有 9 家已上市超市,从 2023 年销售毛利率来看,永辉超市排在末位,仅 21.02%,宏信超市略高于永辉超市,为 21.5%,较排在第八位的家家悦 (23.54%) 仍有一定距离。

「零售商业财经」 认为,宏信超市营收利润双增的背后业务结构深度调整,即基于区域规模效应,宏信超市逐步从 C 端零售生意延伸至 B 端批发生意,甚至其触角还延伸至预制菜赛道。在打通 C 端+B 端业务闭环的基础上,宏信进一步夯实在当地的竞争力。

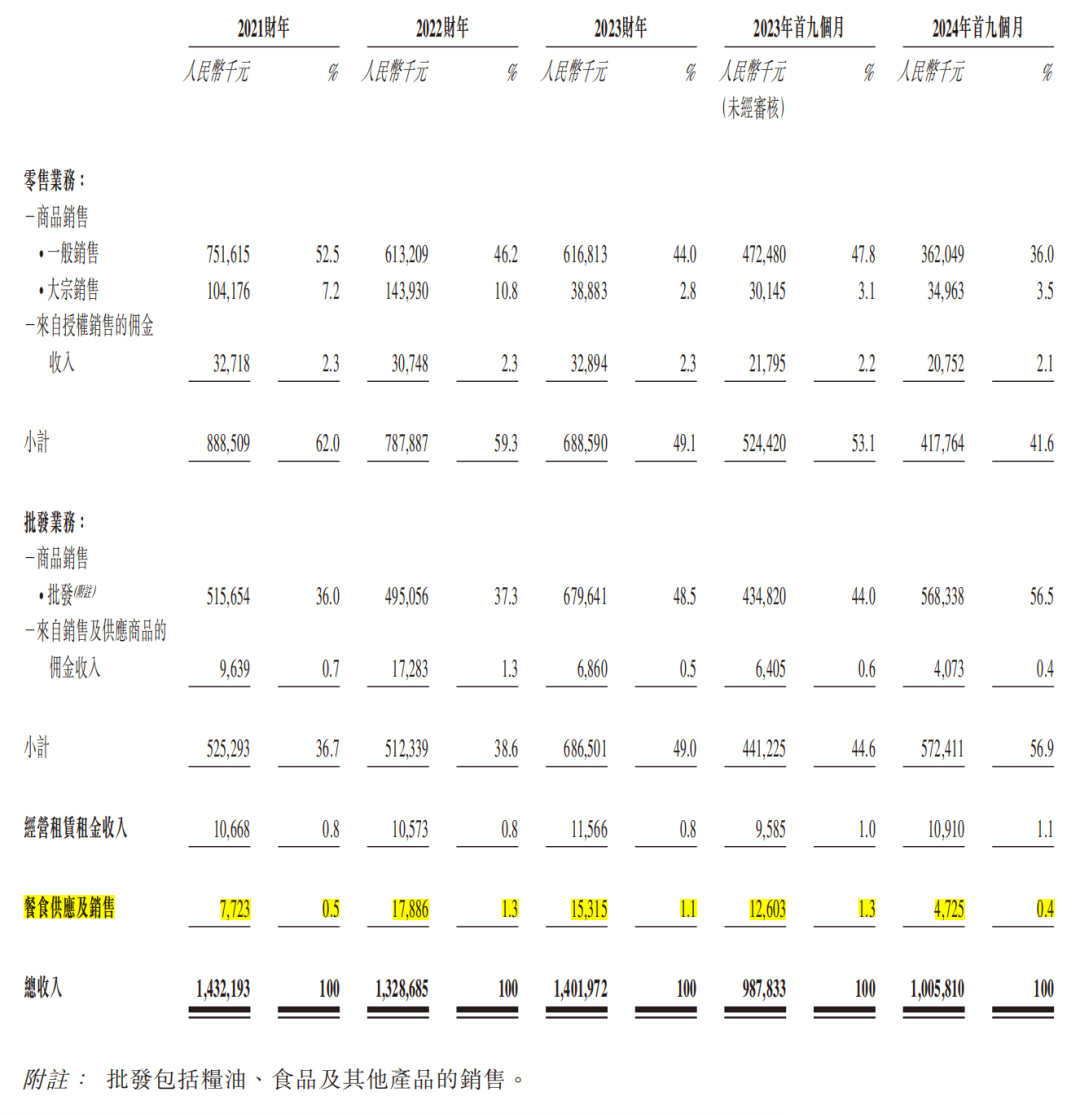

具体来看,宏信超市的业务可分为零售业务、批发业务、租赁业务、餐食供应及销售业务,其中零售业务和批发业务是该公司主要收入来源。

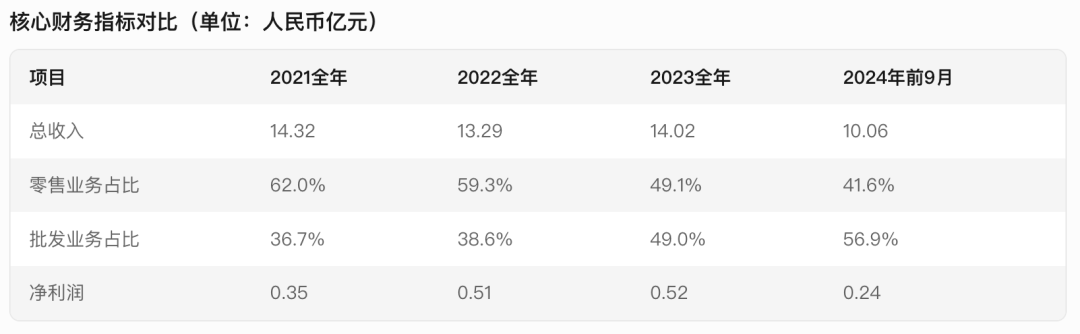

图:核心财务指标对比

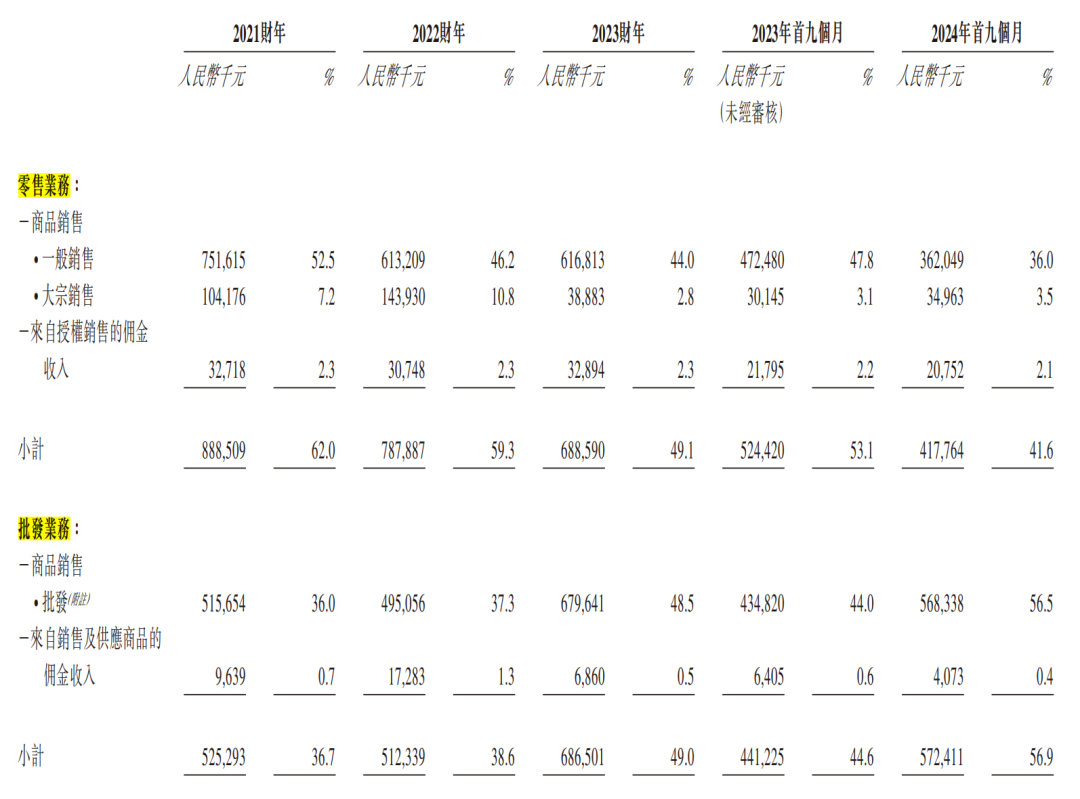

招股书显示,2021 年、2022 年、2023 年及 2024 年前九个月,宏信超市零售业务产生的收入约为 8.89 亿元、7.88 亿元、6.89 亿元及 4.18 亿元,占总收入的 62.0%、59.3%、49.1% 及 41.6%。同期,批发业务产生的收入约为 5.25 亿元、5.12 亿元、6.87 亿元及 5.72 亿元,占总收入的 36.7%、38.6%、49.0% 及 56.9%。

图源:宏信超市招股书

一个比较明显的趋势是,零售业务收入占比的持续下滑 (从 2021 年的 62% 降至 2024 年前九个月的 41.6%) 与批发业务的强势崛起 (同期从 36.7% 升至 56.9%),而这,反映出宏信超市正在经历深刻的业务结构调整,或许也标志着宏信超市从传统商超向供应链服务商的快速转型。

02 多元化业务体系与区域影响力

实际上,能做好批发业务也是得益于宏信超市前期在区域内构建的影响力。

一方面,宏信超市所展现出的区域性特征,赋予了其业务高度集中的优势,使得公司在特定区域内能够拥有更高的市场份额与更强的掌控力。但这种区域性的高度集中也侧面反映出宏信超市在业务拓展上存在一定的局限性,其可能面临较大增长瓶颈。

除批发业务外,宏信超市的新抓手落在了“ 预制菜”。2024 年前九个月,餐食供应及销售收入 472.5 万元,中央厨房日产能达 2 万份餐食。

图源:宏信超市招股书

B 端是宏信超市预制菜重要的销售渠道,宏信超市利用其采购及供应优质新鲜食品配料的能力,经营中央厨房,生产餐食,并主要交付至当地企业、学校或政府实体。

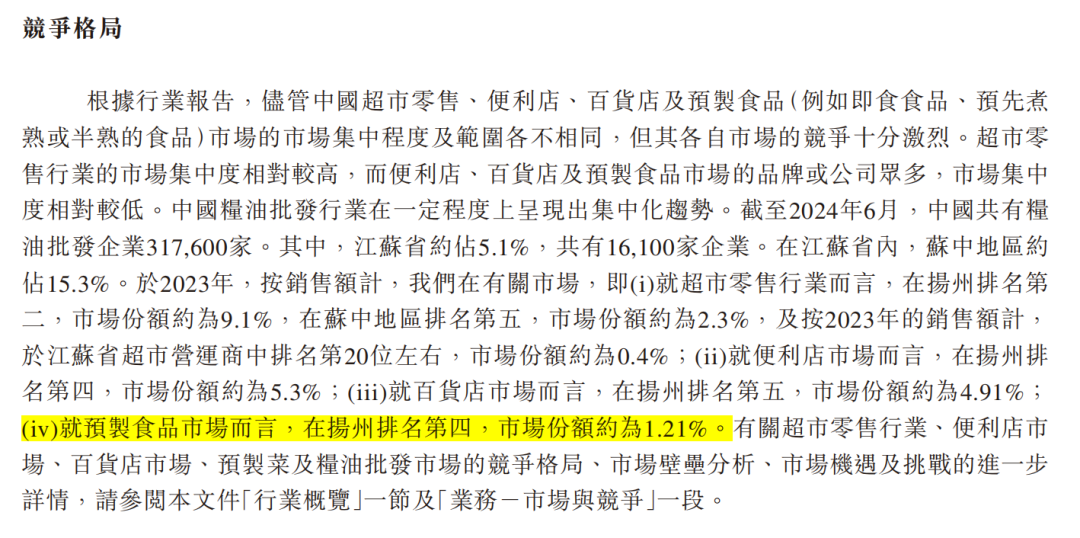

由于其预制菜业务亮眼的数据表现,让外界形容宏信超市为“ 披着预制菜外衣的超市”,但实际上,宏信超市的预制菜在扬州地区市场排名中位居第四,市场占有率仅为 1.21%。可见,宏信超市预制菜业务仍有较大的可深耕空间。

图源:宏信超市招股书

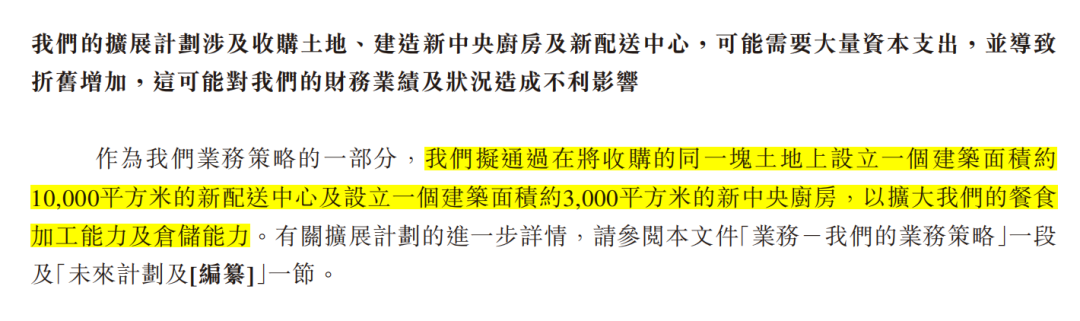

而宏信超市也确实正有此意,其在招股书中强调其预制菜业务的发展潜力,并计划扩大预制菜的供应链规模。最新招股书披露,公司将通过土地收购来建立新中央厨房、新配送中心,这表明宏信超市有明确的市场拓展和基础设施建设需求。

图源:宏信超市招股书

可以预见的是,宏信超市将进一步加大对预制菜业务的投入力度,将其视为推动公司发展的新赛道,并致力于构建新的增长曲线。

宏信超市构建的多元化业务体系,虽然为公司带来了更为丰富的收入来源与更广阔的市场前景,但同时也对资金提出了更高的需求,要求公司投入更多的资金以支持各业务板块的发展。

值得一提的是,公司曾推行加盟超市与便利店计划,但报告期内加盟商销售收入持续萎缩,2024 年前九个月已降至零收入。同期,加盟费收入为 27.95 万元。鉴于商标保护及特许经营收入微薄,公司于 2023 年终止了该加盟计划。

无论是批发业务贡献提高还是预制菜成为新抓手、抑或是终止加盟计划,都表现出宏信超市正积极开拓一条非传统的零售企业发展道路。

在 B 端市场取得了显著的成绩,构成了宏信超市的核心竞争力,也为其上市之路奠定基础。

于宏信而言,上市构建了一个稳固且可持续的融资平台,能为公司注入长期发展的强劲动力。同时,成功上市使宏信在资本市场和公众视野中获得了高度关注,极大地提升了公司的品牌影响力和市场认知度,其品牌知名度也实现了从地域性市场向全国范围内的广泛传播。

从行业来看,当步步高、中百等区域龙头尝试通过胖东来寻找解决方案时,宏信超市通过深耕特定区域市场,提前布局多元化的业务模式,为行业内其他企业提供了参考和借鉴。

尤其在消费复苏动能转换的当下,宏信超市的成功上市,既验证了“ 区域深耕+供应链深耕” 模式的可行性,也为行业提供了新的估值参照系。当全国性连锁企业忙于线上化转型时,像宏信超市这样扎根县域市场的“ 隐形冠军”,或许能在细分赛道找到属于自己的星辰大海。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#江苏宏信超市成功上市区域零售的另类突围