文 | 创业最前线,作者 | 吴晓薇,编辑 | 蛋总

华彬集团和泰国天丝自 2016 年打响的“ 红牛” 商标大战,近日战火再次升级。

正所谓“ 鹬蚌相争,渔人得利”,红牛近十年来的商标纠纷让东鹏特饮、乐虎、魔爪等饮料品牌见缝插针、趁势崛起,更让东鹏饮料凭借大单品东鹏特饮登陆上交所,成为中国功能饮料 A 股第一股。

商标官司迟迟不见落幕,华彬集团针对年轻一代打造的功能饮料品牌战马暂时难成为“ 第二增长曲线”。

更要紧的是,东鹏特饮营收与中国红牛进一步缩小,近期东鹏饮料又拟赴港交所上市,华彬集团面临的内忧外患或将更严峻。

战火升级

长达近十年的中泰红牛拉锯战,非但没有偃旗息鼓之势,反而在最近战火升级。

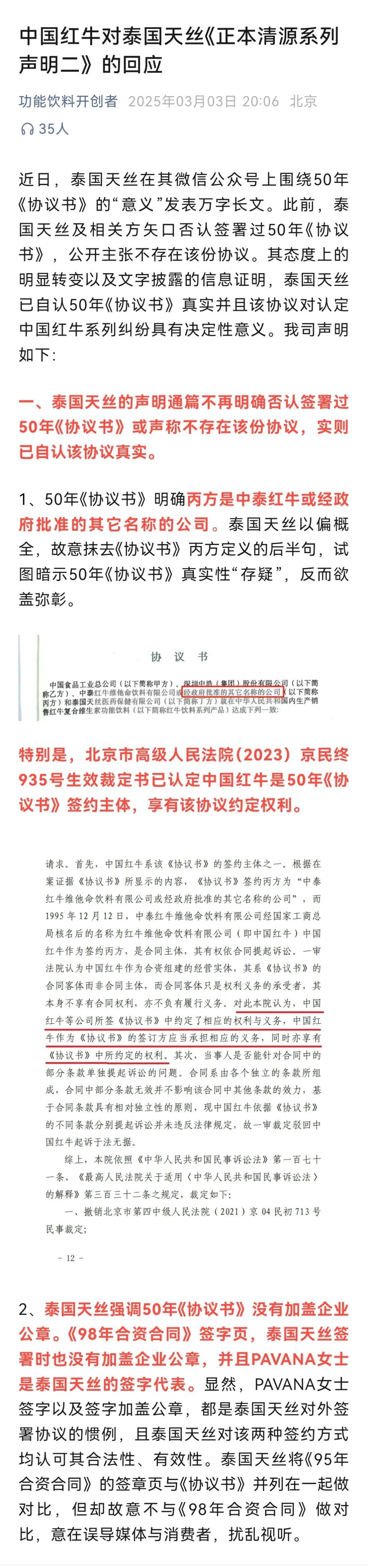

2 月的最后一天,泰国天丝在其微信公众号上发表关于 50 年 《协议书》 的声明。

(图 / 天丝集团官方微信公众号)

万余字的声明中,泰国天丝贴出了“50 年协议” 复印件,称这是一份由四方签署、共九条内容的协议书,但是四方中的一家—— 中泰红牛维他命饮料有限公司自始未设立。“ 协议书” 均未加盖企业公章。

泰国天丝认为,华彬集团及其管理团队为了长期攫取非法利益,非法控制红牛维他命饮料有限公司并一手炮制了所谓的“50 年协议” 之争,无视最高院生效判决,一再利用所谓“50 年协议” 大做文章,并将协议条款分拆起诉故意浪费司法资源,同时误导宣传,多次对外声称有所谓的“50 年” 独家经营权,混淆视听、扰乱司法审判秩序。

“50 年协议” 是近十年来中泰双方争执的焦点。

从 2016 年开始,泰国天丝红牛与华彬集团针对红牛商标权归属、商标使用期限、合资公司经营期限等事项进行了高达 60 多起法律诉讼。

2018 年,华彬集团首次提出了一份“50 年协议”,主张合资公司的经营期限和商标使用权应以 50 年为有效期,并提请法院支持其主张。

中国红牛在 2025 年 2 月 8 日的声明中对于“50 年协议” 中表示,深圳中院裁定书已经明确认定了“50 年协议书” 签约事实,即已认定了其真实性。

在案件处理上,深圳中院以一审法院程序上应该中止审理而未中止为“ 理由” 将判决生效的结果暂时搁置,且并未提及一审法院判决存在任何实体错误。

3 月 3 日,针对泰国天丝的最新声明,中国红牛进一步提到,泰国天丝的声明通篇不再明确否认签署过“50 年协议书” 或声称不存在该份协议,实则已自认该协议真实。

(图 / 功能饮料开创者官方微信公众号)

而针对泰国天丝提出的“50 年协议书” 没有加盖企业公章一事,中国红牛表示,《98 年合资合同》 签字页,泰国天丝签署时也没有加盖企业公章。并且,PAVANA 是泰国天丝的签字代表。并表示,“50 年协议书” 原件经司法鉴定机构鉴定签字真实。

“ 红牛商标使用权的最好办法是泰国天丝认可这个协议,并进行相关法律手续补充。依靠双方舍弃自身的一些既得利益,获得市场复兴的机会。但在巨大的利益纠葛面前,两家的裂痕很难弥合。” 品牌营销专家路胜贞对 「界面新闻· 创业最前线」 表示。

他进一步提到,红牛商标的不确定性一方面影响华彬集团对产品品牌和经销渠道的投入,另一方面也影响到经销商对品牌继续经营的信心和经营投入。这就不可避免地造成了营销上的短视行为,注重当下收益,忽视产品的研发和长期投入。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪对 「界面新闻· 创业最前线」 提到,渠道商和经销商承受了巨大压力,部分经销商选择离开,华彬集团不得不投入更多资源来稳定其销售网络。

“ 持续的法律纠纷和市场竞争增加了华彬的经营成本,迫使公司寻求新的增长点以缓解财务压力。” 詹军豪补充道。

不过,在广东省食品安全保障促进会副会长朱丹蓬看来,从华彬集团 2024 年整体业绩看,两方的拉锯战影响对于华彬集团来说越来越小。

战马暂时难当大任

在中泰双方就“ 红牛” 商标缠斗不休之时,市面上已有 4 款红牛产品在售。

4 款红牛之中,除了华彬集团旗下的中国红牛外,其余分别是天丝集团的泰国红牛维生素风味饮料、天丝集团授权国内生产的红牛安奈吉饮料 (2022 年更名为红牛维生素牛磺酸饮料),以及百威中国代理的奥地利红牛。

(图 / 天猫超市)

这其中,泰国天丝授权的红牛安奈吉采用南北分销的策略。

一方面由泰国天丝的另一家合作伙伴广州曜能量饮料有限公司操盘;

另一方面,广州曜能量找到养元饮品,通过孙公司鹰潭智慧健饮品有限公司由曜尊饮料 (上海) 有限公司授权,获得红牛安奈吉饮料系列产品的经销商资质,在长江以北地区全渠道独家经销红牛安奈吉饮料。

奥地利红牛也与泰国许家也有着千丝万缕的关系。

1980 年代,奥地利商人特里奇· 马特西茨在泰国曼谷出差,看到当地人都在喝一种名为红牛的饮料,受到启发,也萌生了把红牛推向亚洲以外市场的想法。

之后,他找到天丝集团的创始人许书标,双方共同成立了 RedBullGmbH,1987 年推出了奥地利红牛产品。

2014 年,奥地利红牛以进口产品身份进入中国市场。2019 年,奥地利红牛在中国市场增长率达 82%,并签约滑雪运动员谷爱凌。

由此可见,4 款红牛中,3 款与泰方关系匪浅,在中国市场中或将对华彬集团的中国红牛形成围剿。此外,泰国天丝对于国内市场的野心愈发明显。

2023 年 12 月,天丝集团在四川内江的生产基地正式投产,总投资额超 20 亿元,设计年产能达 14.4 亿罐。

天丝集团在广西东盟经济开发区的生产基地也在建设中,总投资约 13 亿元,近 5 年来,天丝集团在华投资额累计已达 43.6 亿元。

面对泰国天丝的步步紧逼,华彬集团推出了自主创新品牌战马。

2017 年,战马能量型维生素饮料正式面世,在主打年轻化、个性化,定位 15-29 岁为主的年轻消费者的同时坚持国牌力量,营销方面多以大型电竞活动赞助和体育营销为主。

据无锡惠山经济技术开发区管理委员会于 2024 年 12 月末发布的消息,2024 年华彬华东总部和战马中国合计销售额突破 60 亿元。华彬集团公布的 2020 年上半年销售数据显示,战马能量型维生素饮料完成销售额 7.16 亿元。

“ 战马应该算是功能饮料的第三品牌,整体的发展虽然慢,但还是要进一步观察。” 朱丹蓬说。

马上赢数据显示,2024 年三季度,东鹏特饮在能量饮料中的市场份额占比为 36.94%,排名第一;排名第二的是华彬旗下的中国红牛,市场份额为 33.43%;天丝红牛则以 16.55% 的市场份额排名第三;而战马以 0.65% 的市场份额排名第八。

此前的 2022 年一季度,中国红牛以 49.99% 的市场份额排名第一。在 2022 年一季度到 2024 年三季度期间,中国红牛一直在与东鹏特饮交替坐上市场份额第一的位置。

而同期,战马的市场份额都在 1% 左右,排名始终在第七或第八名。可见作为功能饮料的新锐,战马暂未能成为中国红牛的“ 第二增长曲线”。

詹军豪表示,尽管华彬集团在推广战马方面做出了努力,但该品牌在市场份额和品牌影响力方面仍有待提升,难以单独承担起推动集团业绩增长的重任。

“ 战马需要在品牌差异化定位、产品创新、市场营销策略及渠道拓展上持续加强,才有可能在未来发展成为华彬集团的新动力。” 詹军豪说。

路胜贞认为,战马刚上市的时期,作为储备型产品,主要依靠渠道优势、经销商压货和价格战来获得了较大的市场规模,但是长期与泰国天丝的纠缠,一方面让华彬对红牛商标持有较大的想象,一方面让华彬对功能饮料的精力处于分和游移当中。

“ 产品不能创新,价格战不能打,品牌投入瞻前顾后。这不但导致红牛无法获得增长,而且也导致战马的升级、差异化不足。所以,战马没有成为华彬的第二增长曲线。” 路胜贞说。

而除了战马之外,华彬集团先后收购美国最大椰子水销售商 Vita Coco25% 股份、引进儿童饮料果倍爽、控股高端水 VOSS 等。但在 2024 年,华彬放弃了对 Vita Coco 的“ 操盘”,同年 VOSS 实现销售额 3.48 亿元,同比增长 43.6%。

而与中国红牛相比—— 其在 2014 年的年销售额就突破了 200 亿元大关,无论是战马还是 VOSS 都难望其项背。

功能饮料市场格局生变

根据华彬集团披露的最新数据,2024 年该集团整体实现销售额 219.8 亿元,同比增长 1.01%;实现税前利润 46 亿元,与去年持平,达成年初预算目标的 119%。

其中,中国红牛实现销售额 210.9 亿元,同比增长 1.3%;税前利润 48.3 亿元,与上一年同期基本持平。

表面上,中国红牛的销售额仍是国内功能饮料市场的头把交椅,但东鹏饮料的搅局为华彬集团带来了危机。

2009 年,东鹏饮料推出瓶装“ 东鹏特饮”,2013 年签约谢霆锋,开始布局全国市场。目前,东鹏饮料形成了广东、安徽、广西等辐射全国主要地区的生产基地,销售网络覆盖近 120 万家终端门店。2021 年 5 月,东鹏饮料登陆上交所,成为中国功能饮料 A 股第一股。

通过设立分销网络、开展“ 一元乐享” 等活动, 东鹏特饮销量的快速增长,并将产品带到了三四线城市甚至农村地区, 进一步扩大了市场份额。

“ 华彬集团面临市场份额的显著下滑,由于商标纠纷,其产品在某些销售渠道被下架,导致销售业绩受损。此外,长期的法律斗争和舆论纷争严重损害了华彬红牛的品牌形象,消费者的信任度下降,进而影响了其市场竞争力。” 詹军豪对 「界面新闻· 创业最前线」 说。

2023 年,尼尔森发布的数据显示,东鹏特饮在中国能量饮料市场中销售量占比由 2022 年末的 36.70% 提升至 43.02%,排名保持第一;销售额占比由 2022 年末的 26.62% 提升至 30.94%,排名第二。

东鹏饮料近期披露的 2024 年年中提到,2024 年东鹏特饮在我国能量饮料市场销售量占比由 2023 年的 43.0% 提升至 47.9%,连续四年成为我国销售量最高的能量饮料;全国市场销售额份额占比从 30.9% 上升至 34.9%。

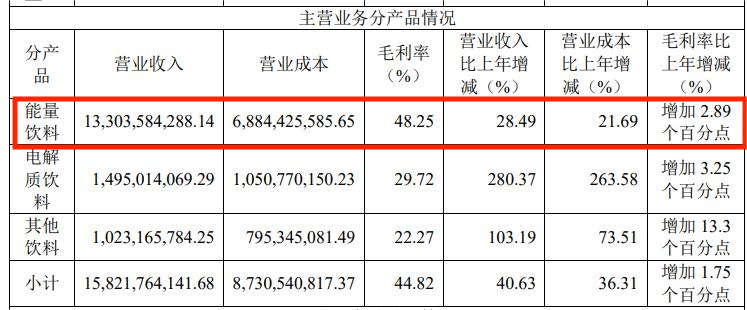

这也为东鹏特饮带来了 133.04 亿元的营业收入,同比增长 28.49%,增速明显快于中国红牛。

(图 / 东鹏饮料 2024 年年报,单位:元)

不足 80 亿元的差距,让东鹏特饮反超的可能性加大。国泰君安研报称,预计到 2026 年,东鹏特饮收入体量有望超过 200 亿,成为自可口可乐、红牛及农夫山泉之后的第四大 200 亿级单品。

“ 东鹏饮料带给红牛最大的威胁一个是现在,一个是未来。” 路胜贞说,东鹏特饮在价格上对红牛的消费者直接进行了降维。这导致红牛的市场陷于增长无力,利润空间直线下滑。

“ 依靠规模竞争获得优势的东鹏很可能在未来进行产品升级,这将对红牛独霸多年的高端市场造成很大打击。” 路胜贞说。

朱丹蓬则认为,东鹏特饮和红牛并不是直接的竞争对手,由于价格差异,消费群体区别明显。“ 他们是相得益彰,相互补充的关系。”

而功能饮料市场也已经生变。

据英敏特数据,2022 年,国内能量饮料零售额规模达 813 亿元,并以 5.5% 的年均复合增长率增长,预计 2027 年整体零售规模将达 1061 亿元。

在这个预期千亿的市场中,除了 4 款红牛饮料和东鹏外,还有乐虎、魔爪等竞争者见缝插针。

而在路胜贞看来,红牛为代表的维生素饮料基本都是进行功能上的简单叠加。产品之间的差异性并不容易被消费者觉察,有时还会混淆。

“ 东鹏和乐虎不约而同地采取了价格战的策略,并且在成分上突出人参成分。依靠这种粗暴但符合中国功能饮料基础消费者的特性,抢走大半市场。” 路胜贞说。

就在 3 月 7 日,东鹏饮料公告,计划赴港二次上市,试图获得更多资本支持,深入推进公司全球化战略。在东鹏特饮的国际化版图中,东南亚市场是重要一站,而东南亚正是红牛的“ 老家”。

可以预见的是,未来功能性饮料市场的战局会更加紧张,而长期缠斗的华彬集团和泰国天丝将如何应对?「界面新闻· 创业最前线」 将持续关注。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App