文 | 源媒汇,作者 | 利晋,编辑 | 苏淮

2025 年首家扭亏为盈的头部房企出现了。

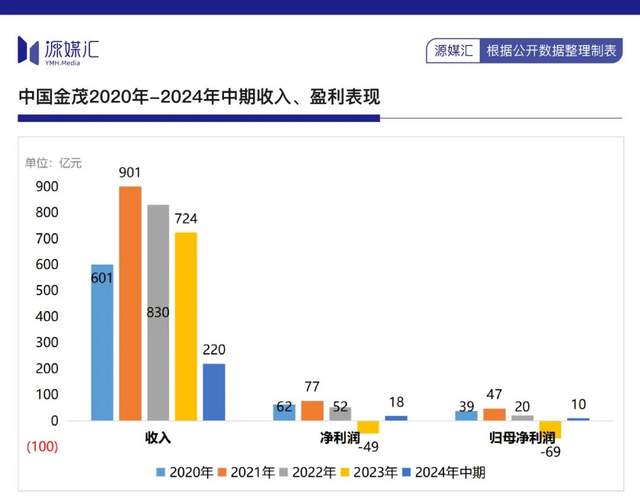

近日,中国金茂发布了 2024 年度业绩预告,预期全年度将录得归母净利润约 10 亿元,相较上年同期的亏损 69 亿元,实现扭亏并录得大幅增长。

相比保利发展、招商蛇口、绿城中国、建发股份等业绩继续下挫的企业,金茂是目前第一家发布扭亏为盈喜报的头部房企。

房企业绩一般是过去 1-2 年销售情况的反映,存在一定滞后性。金茂的这份扭亏为盈预报,意味着其很可能在经历阵痛之后,业绩开始出现拐点。

在这份业绩背后,金茂究竟做出了哪些改变?

两年调整期

2023 年 4 月,被外界称为“ 私募魔女” 的半夏投资创始合伙人李蓓多次公开表示,“ 地产供给下降,房价会企稳回升。看好现在还没有暴雷的地产企业,很多市值会新高。”

在她看来,港股优质央企、没有爆雷的龙头民企的溢价率远低于市场平均水平,其中包括中海地产、金茂等。

不过,和市场预料的那样,李蓓还是太乐观了。房地产行业至今仍在探底过程中。李蓓做出上述预测时,金茂的股价为每股 1.3 港元左右,如今徘徊在 1.1 港元。

金茂或许被高估了。

2024 年业绩实现扭亏为盈背后,是金茂经历了长达 2 年的调整期。

实际上,在房地产行业迎来大调整前夕,即 2020 年、2021 年,金茂依然在全国各地疯狂扩张,两年时间土储规模增加了 3477 万㎡。

尽管金茂绝大部分项目位于国内一二线城市,但在行业下行周期中,北上广深四大一线城市核心区项目去化也面临着“ 地狱级” 挑战,金茂开始进入阵痛调整期。

从面临困境到实现扭亏,金茂开展了两场“ 大手术”。

金茂的“ 第一刀” 砍向了土地投资端。其中,公司管理层多次提及“ 缩量发展”。

2022 年、2023 年,金茂新获取项目面积分别为 200 万㎡、243 万㎡,总额仅为 2020 年、2021 年合计新增规模的 12.7%。

早前,金茂被称为“ 地王收割机”,凭拿地王项目和激进扩张,带来了巨大的短期偿债压力,2021 年现金短债比仅为 1.24。借助盘活存量资产政策红利期,金茂将手中商办资产进行资产化操作,套现约 223 亿元,完成短期负债“ 降压”。

金茂的“ 第二刀” 砍向了组织架构。

2022 年,金茂将 40 个城市公司缩减为 26 个,区域平台人数为平均 48 人;2023 年,金茂再次进行大调整,总部原先 8 个中心和 4 个部室合并为 13 大职能部室,区域公司则由 6 大区域合并为 5 大区域。

调整的关键是,华东区域“ 吞并” 了苏皖区域,成立了新华东大区,涉及到上海、杭州、苏州等 20 个城市。

接连“ 大动刀” 背后,是金茂在全力押注华东区域。

很大程度上,这与过往几年华东区域是金茂的重要销售来源有关——2021 年华东区域销售贡献占比接近整体的一半,2022 年华东区域 6 个城市 5 个项目销售破百亿。

2023 年,金茂也在搭建新的领导班子,包括张增根从中化集团空降而来,陶天海升任 CEO、执行董事,乔晓洁担任 CFO、执行董事。

其中,老金茂人陶天海是华东区域开疆拓土的功臣,也被称为金茂“ 第一战将”。有媒体报道称,陶拿的每一个项目都是亲自决策,不敢冒险。

如今,陶天海再次晋升,正式接替张增根,承担金茂“ 一把手” 的工作和责任。

另一关键点是,自 2020 年开始,金茂不断进行持有项目计提减值准备,2020 年至 2023 年减值规模分别为 43.8 亿元、28.1 亿元、59.5 亿元和 54.2 亿元,合计金额约 185.7 亿元。

当下来看,金茂收缩投资、降本增效、专注华东市场,加上“ 缩表” 出清,有了成效。

金茂的盈利水平不断下跌至负值,直到 2024 年实现了扭亏为盈。其中,2024 年中期,收入 219.7 亿元,净利润 18.4 亿元,归母净利润 10 亿元,已有止跌回升迹象。

拐点要来了吗?

其实 2024 年,经过两年调整之后,金茂已经是“ 轻装上阵”,只要确保没有出现重大投资失误、销售去化问题,应该就可以穿越行业周期。

2024 年全年,金茂实现销售额 983 亿元,销售面积 582 万㎡,同比下跌 30% 左右,在百强房企销售榜中,保持在第 12 名。

这份成绩也与 2024 年政策强力“ 托底” 有关。

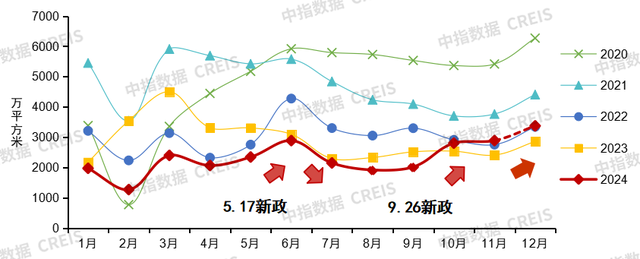

过去一年时间里,楼市频频打出组合拳。克而瑞研究报告称,300 多个省市发布了超过上千次的松绑政策,特别是 2024 年第四季度,有关部门多次定调提及“ 促进房地产市场止跌回稳”。

楼市调控政策全面放开,市场成交活跃度快速反弹。

中指研究院分析指出,2024 年,重点 100 城新建商品住宅成交面积同比下降约 19%,四季度以来新房销售规模持续改善,第四季度新房销售面积同比增长 16%。

2020 年以来 100 个代表城市新建商品住宅月度成交面积走势

不过,并不是所有开发商都实现了止跌回升。

目前,保利、招商蛇口、绿城、建发等多家头部房企都发布了 2024 年业绩预告。其中,保利预计归母净利润同比下滑 58.4% 至 50 亿元,招商蛇口归母净利润同比减少 36% 至 40.4 亿元,绿城归母净利润减少 50% 以内,建发归母净利润跌幅为 73% 至 82%。

但房地产行业底部或许已经出现,悲观的是过去,并不是未来。

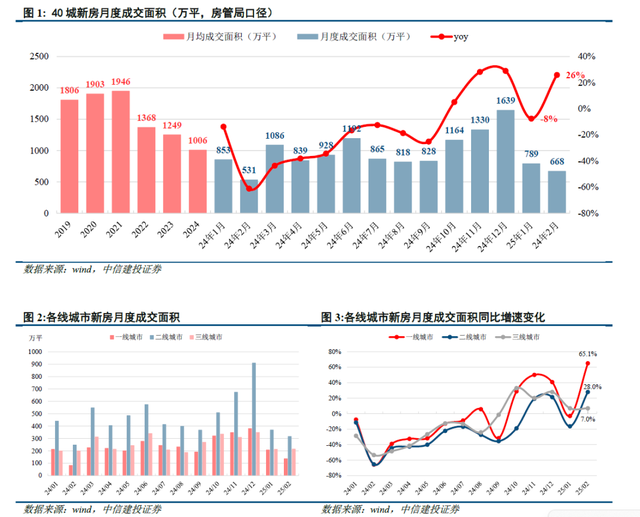

2025 年 2 月,新房成交累计增速转正。

根据中信建投研究报告显示,2025 年 1-2 月,40 城新房累计成交面积为 1456 万㎡,同比增长 5%,其中一线城市同比增长 16%。仅 2 月,40 城新房成交面积便同比增长 26%。

而在 2025 年全国“ 两会” 上,“ 稳住楼市” 首次被写入政府工作报告,提出“ 持续用力推动房地产市场止跌回稳”。

回升的市场成交热度、持续加码的政策支持,意味着房地产行业底部拐点将至。

从土地投资市场的快速升温来看,房企也开始溢价拿地了。

其中,2 月上海、杭州两城土拍火热,宅地成交金额分别为 159 亿元、132 亿元,溢价率都超过了 30%。

土地成交热度也传递到了大西部。

3 月 11 日,成都 3 宗宅地挂牌出让,一共吸引了 22 家主体投标。

其中,成都高新区大源西宅地争抢火热,招商蛇口、华发、华润置地、越秀地产、中海、中铁建等 11 家房企参与竞拍。经过 132 轮竞价,招商蛇口以 3.17 万元/㎡楼面价摘得该地块,溢价率 70.4%。

成都新“ 地王” 诞生了,地价正式进入“3 字头” 时代。

除了成都高新区大源西宅地,成都驸马板块 57 亩宅地、崔家店 14 亩宅地同样竞争激烈,分别由华发联合体、中昕竞得,溢价率分别为 35.68%、39.3%。

“ 金茂消失了”,在 2022 年、2023 年曾是行业热议的话题。但到了 2024 年,金茂又重新活跃于土地市场,全年斥资约 187 亿元拿地,上海市场占比约 27.8%。

2025 年,金茂再度现身上海土拍市场,联手庆隆以 89.64 亿元抢下虹口区 C080302 单元 hk329-11 地块,成交楼面价 11.75 万元/㎡,溢价率 38.2%。当然,金茂也参与了本次成都新“ 地王” 抢夺战,但无功而返。

前段时间,金茂还久违地出现在广州市场上。

据天眼查显示,3 月 7 日,广州茂信置业有限公司成立,注册资本 30 亿元,由北京方兴亦城置业有限公司、金茂投资咨询 (深圳) 有限公司旗下两家控股公司分别持有 40%、60% 股份。

金茂,2025 年似乎要继续“ 猛冲” 了。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#首家扭亏头部房企出现拐点要来了