文 | 商业数据派,作者 | 麦卡

曹操出行历经三次递表后,终于获得港交所上市聆讯。

在网约车市场,曹操出行属于第二梯队玩家。根据弗若斯特沙利文数据,按 2024 年的总交易额 (GTV) 计算,滴滴以绝对优势稳居行业第一,市场份额高达 70.4%。

作为第二梯队的代表,曹操出行虽然以 5.4% 的市场份额排名第二,但与头部企业差距明显,与享道出行、T3 出行、首汽约车等平台共同构成了行业的 「次主力军」。

近年来,多家二线网约车公司尝试赴港上市,但过程大多坎坷。

除曹操出行之外,嘀嗒出行自 2021 年起五次递表未果,盛威时代旗下 365 约车的招股书更是在 2025 年 5 月失效。

即便是成功登陆资本市场的如祺出行,其表现同样令人担忧:2024 年 7 月上市首日即破发,公开发售认购率仅 60%,随后十个交易日内股价暴跌近 60%,反映出市场对二线网约车平台的谨慎态度。

这些二线平台普遍面临多重发展困境:一方面要应对持续亏损、规模受限和激烈的市场竞争;另一方面又受制于对聚合平台的高度依赖和日益严格的监管政策。

曹操出行的招股书显示,过去四年其累计亏损 82 亿元,85% 的订单来自第三方平台。

为突破困局,曹操出行尝试差异化发展路径,推出定制车品牌 「曹操汽车」,但转型之路充满着不确定性。

01 四年亏损 82 亿, 自有渠道占比不足两成

网约车赛道,虽已进入存量竞争,供给趋于饱和,但整体上仍存在一定的增长空间。

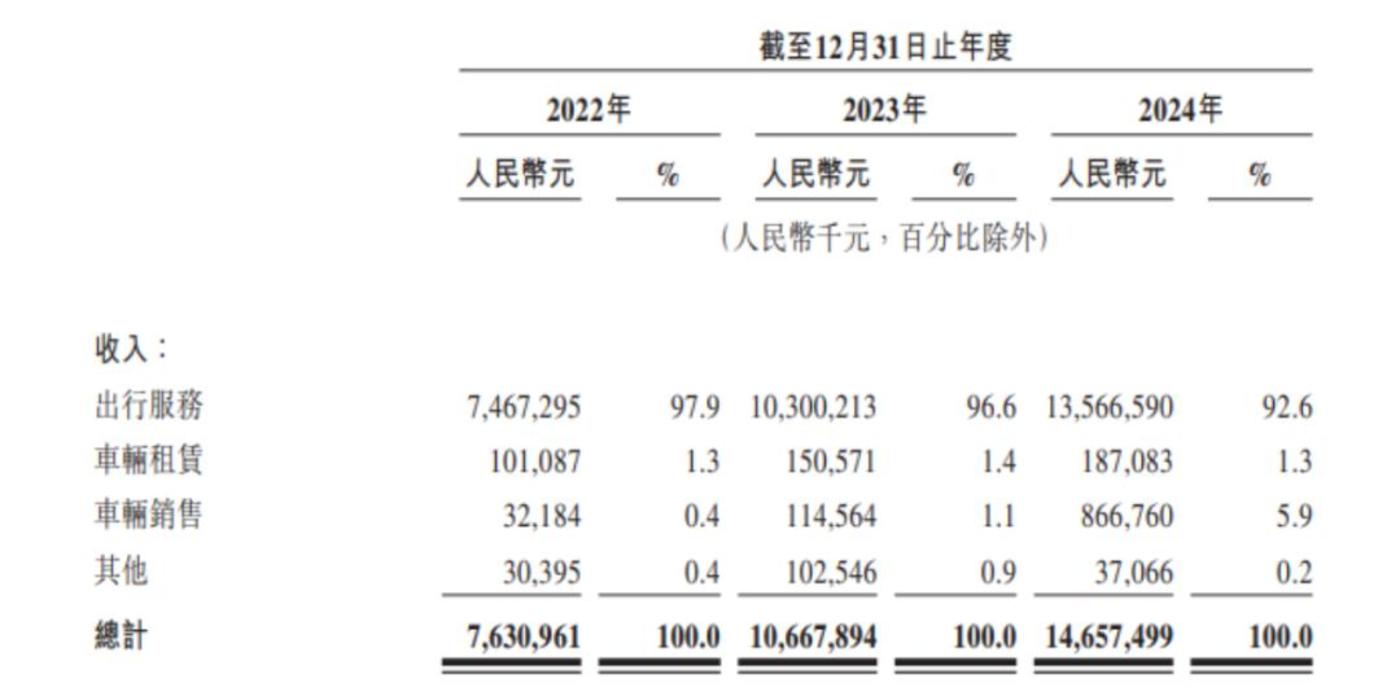

在这片市场中,曹操出行的营收持续增长态势:2022 年至 2024 年分别为 76.3 亿元、106.7 亿元和 146.6 亿元,三年间复合年增长率达到 38.6%。

从业务构成来看,曹操出行的收入主要来自三块:出行服务、车辆租赁和车辆销售。其中出行服务是绝对主力,连续三年贡献了超过 90% 的收入。

【图 1】 图源招股书

然而需要看到的是,网约车本质上是个利润偏低的行业。尽管规模在扩大,但如何实现盈利始终是行业面临的难题。

曹操出行的毛利率在 2023 年由负转正,2022 年至 2024 年分别为-4.4%、5.8% 和 8.1%,但整体仍未摆脱亏损,2022 年至 2024 年净亏损分别为 20.0 亿元、19.8 亿元和 12.5 亿元,加上 2021 年的 30.08 亿元亏损,四年累计亏损达 82.42 亿元。

居高不下的运营成本是造成亏损的主要原因。

其中,支付给司机的收入和补贴是大头。过去三年,这部分成本分别达到 62.85 亿元、81.46 亿元和 107.1 亿元,占主要业务成本的比例始终维持在 80% 左右。

曹操出行在招股书中以具体订单为例解释盈利结构:若一笔交易金额为 10 元的订单,扣除 1.2 元用户补贴、6.9 元司机收入及补贴、1.2 元折旧与车服成本、0.2 元运力伙伴佣金后,平台最终利润仅余 0.5 元。

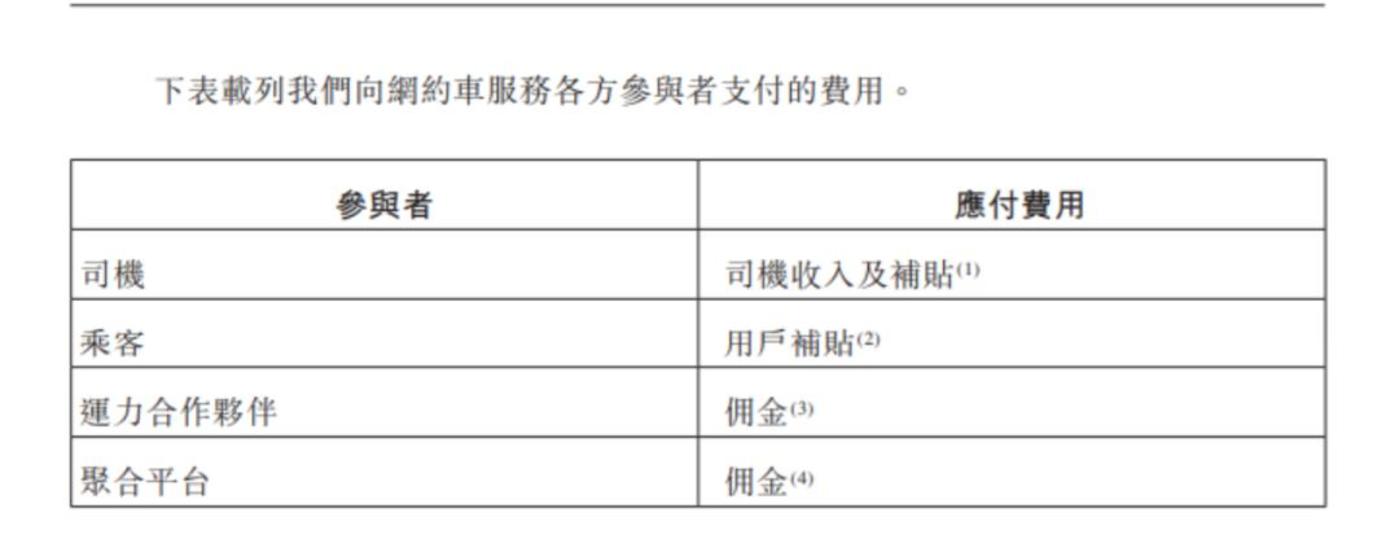

此外,曹操出行还需要向聚合平台支付可观的佣金。

近年来,随着高德、百度等平台推出聚合打车模式,市场竞争格局发生了变化。这种新模式依托庞大的用户流量和 SaaS 服务,成功分走了一部分市场份额。

从 2023 年开始,曹操出行将业务增长重心转向了聚合平台。2022 年到 2024 年,来自聚合平台的订单占曹操出行总交易额的比例从 49.9% 猛增至 85.4%,订单量占比也从 51.4% 上升到 85.7%。

这种策略虽然可以降低曹操出行在用户获取、推广和补贴方面的成本,但带来的负面影响不小,尤其是曹操出行需要为每笔来自聚合平台的订单支付佣金。

【图 2】 图源招股书

2024 年,曹操出行的销售费用达到 12.22 亿元,同比增长 46.13%,其中超过 80%(10.5 亿元) 支付给了聚合平台作为佣金。

如果这些平台提高抽成比例或调整流量分配规则,曹操出行的盈利能力将受到直接影响。

而与此同时,曹操出行的自有渠道逐渐沦为 「摆设」。2024 年,三大合作聚合平台为曹操出行贡献了约 65% 的总交易额,当年其总交易额达到 170 亿元,其中自有渠道仅占 14.6%(约 25 亿元)。

为改善财务状况,曹操出行从 2023 年开始,通过大幅减少乘客和司机补贴,财务状况有所改善。

此后,曹操出行开始以 「轻资产」 模式扩张,虽然这种策略长远来看有利于改善盈利状况,但短期内加剧了曹操出行的亏损情况。

2024 年,曹操出行为以 「轻资产」 模式向新城市扩张,将大部分自有车辆更换为定制车,这些调整带来了大量的短期支出。

对于持续的亏损,曹操出行解释这是建立出行网络、达到临界规模所进行的必要投资。

目前看来,曹操出行没有明显能扭亏的实力。招股书中也预计,在 2025 年这家公司仍将继续亏损。

02 流量、运力与合规的三重挑战

网约车行业的核心竞争力,本质上在于流量获取 (渠道) 和司机供给 (运力) 两大方面。

目前大多数平台都高度依赖聚合平台,像滴滴这样拥有自主流量入口的企业已经很难再出现。

曹操出行此前虽然主打 「高品质服务」 的差异化定位,但主要集中在一二线市场的用户群体,难以实现规模化扩张。

更重要的是,自 2022 年聚合平台兴起后,用户习惯在平台上比价后再叫车,他们往往只关心最终价格和能否快速叫到车,并不在意具体由哪个品牌接单,这使得像曹操出行这样的平台,其品牌特色、渠道优势逐渐被弱化。

曹操出行在订单和流量获取上越来越依赖第三方聚合平台。这意味着它失去了直接面对用户的入口,难以培养用户的品牌认知度和忠诚度。

如祺出行在其招股书中就提到,由于第三方聚合平台订单增加,2023 年其用户留存率已跌破 28%,并指出这 「符合行业趋势」。

此外,曹操出行还面临互联网巨头的竞争压力。美团利用其外卖业务的流量优势快速切入打车市场。抖音也在低调测试打车服务,目前在其 APP 的个人钱包入口接入了高德打车的小程序。

在流量获取日益困难、用户忠诚度难以提升且高度依赖聚合平台的情况下,曹操出行实际上很难再进行大规模的流量扩张。

【图 3】 图源曹操出行官网

而在运力方面,曹操出行又因监管的日益严格而面临压力。

眼下,合规问题正成为影响网约车行业增长的关键因素。各地对网约车司机和车辆的监管要求日益严格,包括必须持有网约车驾驶员证、车辆运输证等。也就是说,网约车车辆性质需变更为营运车辆,这使得许多兼职的私家车主选择退出,能存留下来的大多是 「全职司机」。

在司机合规方面,曹操出行在招股书中指出,部分一线城市要求司机必须有本地户口、车辆为当地牌照,但 「拥有本地户口的人在一线城市从事司机工作的可能性较小」。因此,平台上的司机大部分是外地户口,难以满足合规要求。

在监管趋严之下,曹操出行不得不投入高昂的合规成本,解决合规问题。如果不这样做,平台很可能会出现车辆短缺问题,导致业务收缩。这是一个生存问题。

【图 4】 图源曹操出行官网

曹操出行在招股书中披露,虽然已在所有运营城市取得平台许可证,但 2021 至 2024 年,曹操出行旗下活跃车辆中尚未取得运输证的比例分别为 23.0%、15.8%、15.7% 和 8.7%;活跃司机中尚未取得驾驶员证的比例分别为 27.0%、18.0%、15.7% 和 10.7%。虽然比例有所下降,但绝对数量仍不小。

监管处罚也时有发生,天眼查数据显示,仅 2025 年 4 月 30 日当天,其运营主体就因违规被罚款 10 万元,其累计行政处罚已达 696 次,总金额为 678.37 万元。

在中国证监会对曹操出行境外上市的备案通知书中,也特别要求其需履行承诺,严格落实国家相关部委提出的整改要求,并在境外上市过程中严格遵守境内外法律法规。

03 曹操出行的新故事能讲通吗?

曹操出行正在调整战略方向,将重心从流量获取转向运力优化。面对主要依赖外部平台获取流量的现状,其选择在司机和车辆资源上发力。

当下,网约车行业主要依靠 「全职司机」 群体。这些司机通过与各地服务商的合作加入平台。特别是在一线城市,由于牌照限制,多数司机选择租用服务商提供的合规车辆,按月支付租金。

作为背靠吉利的主机厂系平台,曹操出行早在 2022 年就开始发展 「定制车」 业务。现在来看,这种模式有利于曹操出行解决车辆合规问题。

具体做法是:首先,依托吉利集团的资源优势,开发了枫叶 80V、曹操 60 等专为网约车设计的车型,这些车型比同级别主流车型价格更低;其次,将这些定制车型销售或出租给合作的运力公司和司机;最后,还提供配套的换电、保险等服务。

截至 2024 年底,其在 31 个城市为专属司机提供了超过 34,000 辆定制车,据行业报告显示,这是中国同类型中规模最大的定制车队。自 2022 年部署以来,2024 年由定制车完成的订单已占其总交易额 (GTV) 的 25.1%。

【图 5】 图源曹操出行官网

通过用换电替代充电、推出 「净修计划」 降低保险成本等措施,曹操出行尝试降低司机的车辆持有和使用成本。

据弗若斯特沙利文资料显示,相比仅支持充电的车辆,支持换电的网约车每天可节省约 1 小时能源补给时间,相当于每月为司机增加约 700 元收入。

与此同时,曹操出行也逐步减少了给司机的直接补贴。

可以看出来,曹操出行试图讲述一个 「不依赖补贴也能保持竞争力」 的新故事,尤其是在吸引和留住司机、巩固运力资源方面,探索如何在不依赖高额补贴的情况下达成目标。

但司机留存率依然是个挑战,2022 年至 2024 年曹操出行的平均月留存率分别为 68.9%、74.7% 和 70.8%。

此外,曹操出行还尝试借助定制车业务开辟盈利途径:一是销售或租赁车辆赚取差价;二是向使用定制车并通过平台接单的司机收取佣金 (即 GTV 分成)。

虽然目前利润贡献有限,但这种轻资产模式让其无需大量自购车辆就能快速扩张。2024 年,曹操出行通过这种方式进入了 85 个新城市。上市后,其计划将 IPO 募资的 40% 用于定制车研发,目标是覆盖更多司机和合作伙伴。不过在新市场开拓初期,仍需投入大量补贴。

近两年,曹操出行还讲述了一个更新鲜的故事——切入自动驾驶领域。

近两年,Robotaxi 的加速普及是大势所趋,率先取得突破的企业可能彻底改变竞争格局。对于曹操出行而言,定制车积累的海量行驶数据,可用于支持其旗下 「曹操智行」 的自动驾驶研发。

曹操出行 CEO 龚昕公布了未来五年的规划:两年内推出完全定制化的 Robotaxi 车型;同时构建覆盖全场景的自动化运营系统,计划 2025 年上线应用,2026 年正式开放。

【图 6】 图源曹操出行官网

然而,与行业领先者相比,曹操出行的自动驾驶布局相对滞后:滴滴已在 15 城开展商业化试点,百度萝卜快跑在武汉实现全天候运营,同为网约车二线平台的如祺出行更是以 「Robotaxi 第一股」 概念上市。

目前来看,滴滴和百度等玩家凭借其海量用户数据、技术积累和雄厚资金,已占据先发优势。曹操出行在这方面并不具备显著优势。

此次 IPO 对资金紧张的曹操出行至关重要,但补足弹药后,其能否通过定制车和自动驾驶实现弯道超车,还需要时间验证。