资本市场未来 10 年的纲领性文件正式发布!国务院近日印发 《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称:新 「国九条」),这是资本市场历史上的第三个 「国九条」。

有业内人士分析认为,将三次 「国九条」 对比可以发现,此次新 「国九条」 强调 「加强监管防范风险」,是从改善资本市场生态角度入手进行顶层设计。

此外,从复盘 2004 年、2014 年 「国九条」 发布后的 A 股走势来看,两次 「国九条」 发布时间市场均处于中长期低点,并都成为一轮大牛市的触发点。其中,2014 年 「国九条」 发布后,由于改革政策落地较快,市场在短期内就出现积极的反馈,上证指数在一年之内走出了翻倍行情。

新 「国九条」 体现三大重要特点

「国九条」 作为资本市场建设未来 10 年的纲领性文件,对资本市场中长期建设的方向具有较强的指导性意义。此次发布的新 「国九条」 是继 2004 年、2014 年两个 「国九条」 之后,国务院再次出台的资本市场指导性文件。

▲截图自:2004 年 「国九条」

2004 年 1 月发布的 「国九条」 核心内容包括完善证券发行上市核准制度,重视资本市场的投资回报,鼓励合规资金入市,积极稳妥解决股权分置问题,分步推进创业板市场建设,促进中介机构规范发展提高执业水平等。

▲截图自:2014 年 「国九条」

2014 年 5 月发布的 「国九条」 核心内容主要围绕服务实体经济来展开,重点内容包括:积极稳妥推进股票发行注册制改革、加快多层次股权市场建设;便利境内外主体跨境投融资,推动境内外交易所市场的连接等。

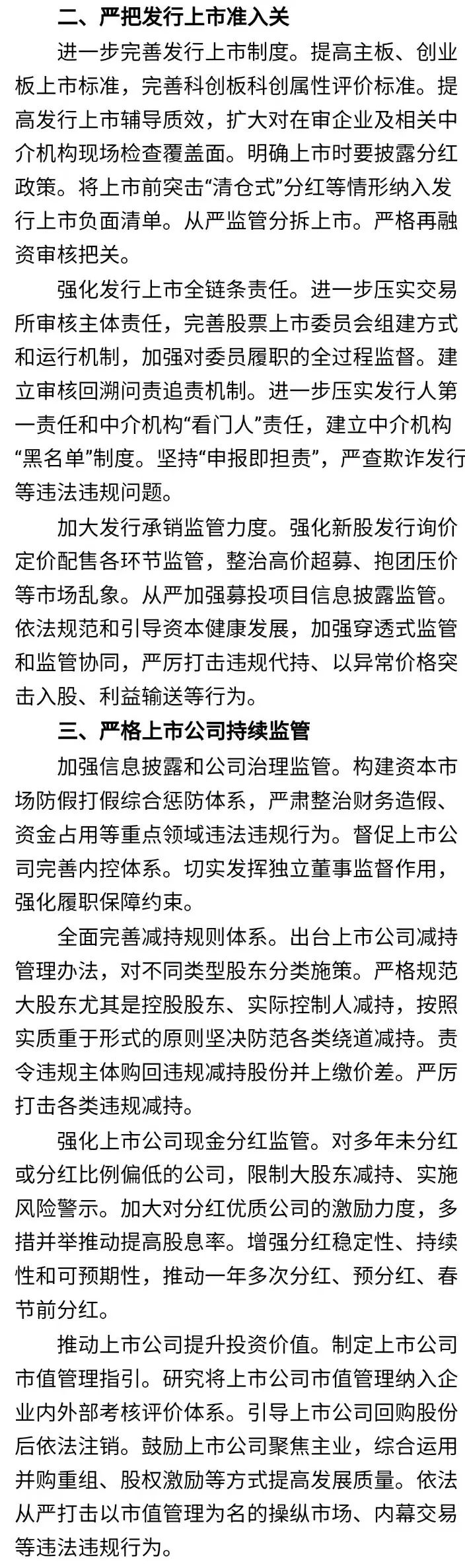

▲截图自:2024 年新 「国九条」

那么,与前两个 「国九条」 相比,本次出台的新 「国九条」 主要有哪些值得关注的新特点?

证监会主席吴清在接受媒体专访时表示,与前两个 「国九条」 相比,本次出台的意见主要有这么几个特点:一是充分体现资本市场的政治性、人民性。强调要坚持和加强党对资本市场工作的全面领导,坚持以人民为中心的价值取向,更加有效保护投资者特别是中小投资者合法权益。二是充分体现强监管、防风险、促高质量发展的主线。要坚持稳为基调,强本强基,严监严管,以资本市场自身的高质量发展更好服务经济社会高质量发展的大局。三是充分体现目标导向、问题导向。特别是针对去年 8 月以来股市波动暴露出的制度机制、监管执法等方面的突出问题,及时补短板、强弱项,回应投资者关切,推动解决资本市场长期积累的深层次矛盾,加快建设安全、规范、透明、开放、有活力、有韧性的资本市场。

▲截图自:2024 年新 「国九条」

值得注意的是,与 2014 年 「国九条」 相比可以发现,新 「国九条」 中 「监管」 二字出现的频率较高,例如,新 「国九条」 强调要 「严把发行上市准入关」「严格上市公司持续监管」「加大退市监管力度」「加强证券基金机构监管,推动行业回归本源、做优做强」「加强交易监管,增强资本市场内在稳定性」 等。

在申万宏源策略首席分析师傅静涛看来,和过往文件相比,此次重磅文件承载了更厚重的历史任务,重点是肃清历史问题,在此基础上规范发展,意义更接近于 2016 年 「四梁八柱」 法制化建设。事实上,伴随我国资本市场走向成熟,2016 年以来结构性调整政策的必要性逐渐高于单边发展政策,这是不同阶段的主要矛盾决定的。

业内人士眼中新 「国九条」 的新意

此次新 「国九条」 的发布在资本市场业内引发了积极的反响,就在政策发布后的数小时内有多位业内人士接受了 《每日经济新闻》·每经头条记者 (简称每经头条记者或记者) 的采访。

与前面两次 「国九条」 相比,新 「国九条」 有哪些新意?应该如何解读在目前的时间点定调出台新 「国九条」?

对此,平安银行知名股东张佳男对每经头条记者表示,将三次 「国九条」 发布对比可以发现,第一次 「国九条」 重点是推进资本市场改革开放。第二次 「国九条」 着眼于促进资本市场健康发展。前两次都是聚焦资本市场运行本身。第三次 「国九条」,强调 「加强监管防范风险」,是从改善资本市场生态角度入手进行顶层设计。

傅静涛则向记者梳理了三次 「国九条」 出台的背景和意义:2004 年 1 月 「国九条」 名为 《关于推进资本市场改革开放和稳定发展的若干意见》,核心是扩大直接融资、积极稳妥解决股权分置问题。2014 年 5 月 「国九条」 名为 《关于进一步促进资本市场健康发展的若干意见》,核心是扩大市场双向开放、鼓励并购重组、混合所有制、放松私募发行审批。文件出台于投资者担忧需求回落以及人民币汇率压力的时期,回过头来看,2014 到 2015 年文件提出的核心任务基本完成,且在当时构成了活跃市场的重大政策条件。2024 年文件名为 《关于加强监管防范风险推动资本市场高质量发展的若干意见》,将加强监管防范风险摆在第一位。这是继 2023 年股市走弱、2024 年初波动放大以来,政策的一次全面思考和布局,意在推动解决资本市场长期积累的深层次矛盾。

中国银河证券首席经济学家章俊、策略分析师杨超进一步向记者指出,第一次 「国九条」 重在推动资本市场发展,第二次 「国九条」 重在保护中小投资者利益,本次 「国九条」 重在加强监管与防范风险,以实现发展范式向高质量的转变。从资本市场建设进程看,2004 年出台 「国九条」 时中国的资本市场还很弱小,面临市场长期低迷的困境;2014 年 「国九条」 颁布时中国股市规模位居世界前列,但高波动风险暴露出制度建设落后于经济基础的问题;本次以高层定调出台新 「国九条」 旨在推进我国资本市场向高质量发展转变。

华金证券研究所所长助理、首席宏观分析师秦泰博士分析认为,新 「国九条」 将一段时间以来证监会持续强化的 「建设以投资者为本的资本市场」、监管要 「长牙带刺」 有棱有角,突出 「强本强基」 和 「严监严管」 等要求进行了全面系统化和完整性的阐述,为未来一段时间建设安全、规范、透明、开放、有活力、有韧性的资本市场指明了清晰的监管政策方向。

「大力推动中长期资金入市」

应从哪些方面入手?

新 「国九条」 中特别提及,要增强资本市场内在稳定性,大力推动中长期资金入市。那么。要实现这一目标,应从哪些方面入手?

在采访中,张佳男特别提及有关长期资金入市方面的问题。他指出,近年来监管一直大力提倡长期资金入市,但实际效果不佳。以保险资金为例,保险公司一直不敢大幅提高入市比例。如在去年市场表现不佳阶段,某上市险企仅仅将 15% 的资产配置在权益类资产上,就造成了利润亏损,这将严重打击整个保险行业入市积极性。「因此,本次新’ 国九条’ 中提到了优化保险资金权益投资政策环境,就需要从会计政策等方面,探讨将会计披露方法和对保险公司长期考核相结合,淡化长线资金在波动的过程当中出现的这种短期性的、阶段性的账面浮亏。而这仅仅是保险资金一个类别,如何鼓励银行理财、信托资金积极参与资本市场,是一个系统性工程。」

章俊、杨超则认为,要增强资本市场内在稳定性,大力推动中长期资金入市,可以从公司、监管、机构等层面入手。例如,机构层面,首先,要压实 「看门人」 责任,确保中介机构在资本市场中发挥应有的监督和咨询作用。其次,要牢筑金融服务国家发展战略的理念,引导金融机构回归服务实体经济的本源,避免过度投机行为,促进资本市场稳定健康发展。再者,要构建 「长钱长投」 政策体系,通过政策设计,鼓励和引导中长期资金入市以实现资金的长期稳定投资。最后,要提升专业服务能力和核心竞争力,通过加强金融机构的专业培训和能力建设,提升机构在风险管理、资产管理、投资咨询等方面的专业水平,增强金融领域的核心竞争力。

此外,秦泰还向记者指出,在新 「国九条」 明确提出 「大力推动中长期资金入市,持续壮大长期投资力量」 的背景下,建议加大力度鼓励真正意义上的现代化资产组合类公募产品的设计和发行,通过大幅提升金融产品设计和运作的专业性,有效提升居民投资的单位风险收益率,在房地产市场深度调整的背景下带动新一轮居民资产配置结构的升级优化。

复盘 2004、2014 年 「国九条」 后的市场

▲过去两次 「国九条」 发布后的 A 股走势;图片由 Choice 数据提供

从 2004 年 1 月 31 日、2014 年 5 月 9 日 「国九条」 发布后的 A 股走势来看,两次 「国九条」 发布时间市场均处于中长期低点,例如,2004 年 1 月 31 日沪指点位在 1600 点左右,3 年多之后沪指突破了 6000 点大关;2014 年 5 月 9 日,沪指点位在 2000 点左右,仅仅 1 年之后沪指突破了 5000 点大关。

▲2004、2014 年 「国九条」 发布后沪指的涨跌幅

其中,2014 年 「国九条」 发布后,由于改革政策落地较快,市场在短期内就出现了积极的反馈,上证指数在一年之内走出了翻倍行情。而 2004 年 1 月 31 日 「国九条」 发布后,沪指继续震荡走低,在一年内下跌超 20%。

国海证券策略团队此前复盘指出,与 2004 年 「国九条」 不同,2014 年 「国九条」 出台,当年改革政策便相继落地,风险偏好得以回升下,上证成交额回暖,全面降息正式带动市场走牛。2014 年 6 月至 11 月,沪港通由试点到正式开通,退市制度得到落实,推动新三板转板意见写入深圳资本市场改革细则。除改革措施逐一落实外,鼓励市场化并购重组的政策效果也充分显现,2014 年 A 股共 135 家上市公司完成并购重组,并购总价值达 2685 亿元,较 2013 年同比增加 63.6%。而 2004 年 「国九条」 发布之后,市场短期表现之所以会低于预期,主要还是因为股权分置的问题没有彻底解决。

由于是从改善资本市场生态角度入手进行顶层设计,此次新 「国九条」 的发布,让市场对未来市场生态的长期改善有了积极的预期。

傅静涛指出,本次新 「国九条」 的发布,不仅是对历史经验和总结的反思与纠偏,也是对未来新趋势方向的引导。监管思路已经从 「建制度、不干预、零容忍」,向 「强监管、防风险、促高质量发展」 转变。从市场策略而言,高股息正在成为一种思潮,而管理层推动资本市场法制化建设,与市场偏好 (规模体量较大的底仓资产),公司治理优化趋势 (高质量治理、高质量回报、高质量并购) 共振,可能是下一波趋势行情的线索。另外,2024 年国企央企外延成长,可能是中特估强化的重要看点。而科技企业通过并购突破关键技术瓶颈,外延正常弹性恢复,也是 「哑铃型策略」 科技成长一边,新增长点的来源。

(文章来源:每日经济新闻)

#资本市场迎来第三个国九条 #会有第三次大牛市吗