文|树龙谈

8 月 14 日,腾讯控股公布了半年报。

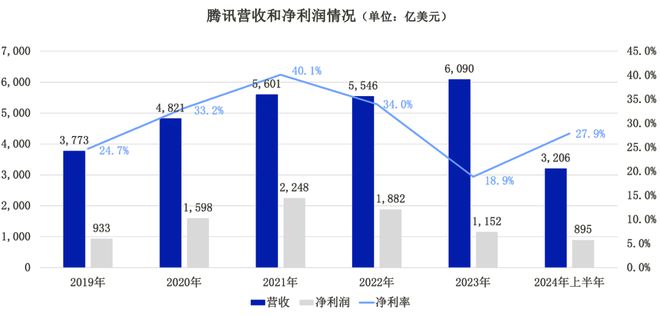

2024 年上半年,腾讯营收 3206 亿人民币,同比增长 7%;净利润 895 亿人民币,同比增长 72%。

平均每天,腾讯净赚小 5 个亿。

整体业绩不错,尤其是净利润的增速,十分亮眼。

对腾讯这样的巨无霸企业来说,保持这样的增长速度并不容易。

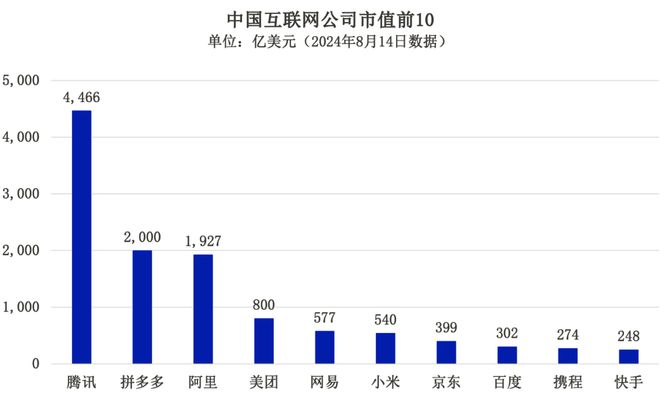

腾讯是中国已上市互联网公司里面最值钱的,目前市值约 3.48 万亿港元,约等于 4466 亿美元,比第二名拼多多和第三名阿里的市值加起来还要多。

中国互联网的格局,一度从 BAT(百度阿里腾讯) 三足鼎立变成 AT(阿里腾讯) 争霸,这两年随着阿里放慢脚步又成了腾讯一枝独秀。

当然,还没上市的字节跳动,是未来最有可能改写这一格局的重量级选手。

腾讯家大业大,在腾讯发布财报之前,其分拆上市的子公司阅文集团 (截至 2023 年底腾讯持股 57.03%)、腾讯音乐 (截至 2023 年底腾讯持股 53.09%) 也都发布了自己的半年报。

阅文上半年营收和净利润都还不错。腾讯音乐上半年营收同比减少,导致股价有所下跌。

阅文目前市值 32 亿美元、腾讯音乐目前市值 191 亿美元。

游戏回暖,广告凶猛

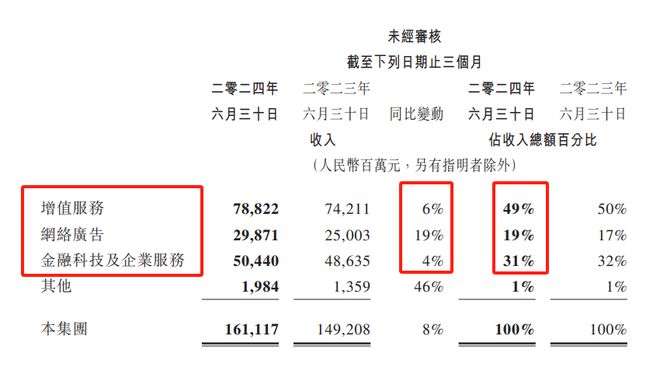

腾讯把自己的业务主要分成三块:

1. 增值服务,指的是游戏收入和其他虚拟道具销售收入;

2. 网络广告,指的是包括媒体广告、社交广告在内的广告收入;

3. 金融科技及企业服务,主要是金融业务收入和云服务收入。

今年第二季度,这三块业务对营收的贡献占比分别是:

增值服务 49%、金融科技及企业服务 31%、网络广告 19%。

游戏仍然是腾讯最创收的业务,金融和云排第二,广告第三。

但是仔细观察三个业务的增长速度你会发现,广告业务的收入同比增长高达 19%,势头很猛,未来在总营收中的占比会越来越高。

关于游戏业务,腾讯财报里提到,《无畏契约》、《地下城与勇士:起源》 拉动了国内市场收入;《PUBG MOBILE》 和 Supercell 的游戏拉动了海外市场收入。

扭转了腾讯游戏之前的萎靡状态。

广告业务,主要推动力是视频号和长视频。

腾讯财报特别提到了 《庆余年 2》 和 《与凤行》,说这两部改编自阅文网络文学 IP 的作品是今年上半年中国网络视频平台上播放量前两名的电视剧。

金融科技及企业服务,金融科技受消费大环境影响增速较慢,但云服务 (包括企业微信商业化) 以及视频号商家技术服务费增长迅速。

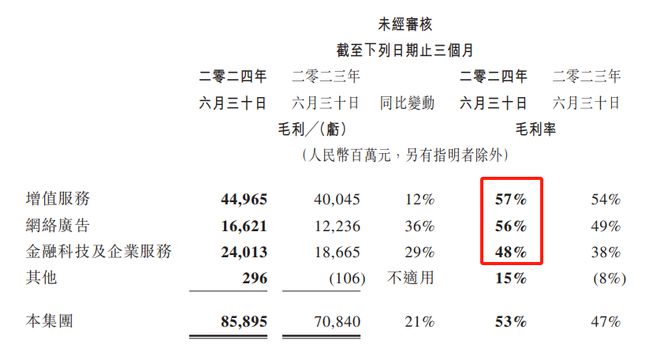

对这三驾马车,光看营收贡献还不行,还得看对利润的贡献。

游戏业务的毛利率最高,达到 57%;广告业务其次,达到 56%;金融和云最低,但是也有 48%。

相比于去年上半年,这三大业务的毛利率都得到了大幅提升。

腾讯赚钱能力又强了。

视频号,摸着抖音过河

微信及 WeChat 的合并月活跃用户数达到 13.7 亿,还在继续上涨。(QQ 有点停滞不前了)

腾讯的财报不披露视频号的用户数和用户使用时长,只说总用户使用时长同比 「显著增长」。

为什么增长呢?因为推荐算法增强了,本地化的内容也增加了。

我之前写过 《腾讯,复制抖音》,详细分析了视频号的增长路径。

简单说,2023 年以前的视频号,一直在 「补课」——补产品课、用户课和内容课。

2023 年以后,课补得差不多了,就开始放量机器推荐,视频号各方面的数据从而迎来大爆发。

第三方报告 (来自国海证券) 估算,视频号 2023 年的日活跃用户数为 4.5 亿,即平均每天有 4.5 亿人使用视频号。

这份报告还估算,抖音 2023 年日活跃用户数为 7.6 亿。快手财报则显示,快手 2023 年的日活跃用户数为 3.8 亿。

也就是说视频号去年超过快手成为了短视频用户数第二名,它和抖音的差距,正在不断缩小。

国海证券的报告还估算,2023 年人均单日使用时长这个指标上,抖音是 126 分钟、快手是 124 分钟,视频号是 54 分钟。

腾讯在 2023 年报里说,视频号总用户使用时长翻番;在 2024 年第一季度财报里说,视频号总用户使用时长同比增长超 80%。

这次说的是,「显著增长」。

总之,很猛。

那么机器推荐这个 「激素」,能刺激视频号多久呢?

张小龙曾经表达过一个观点,可以概括为 「1210」,说的是理想状态下,关注、朋友点赞、机器推荐的比例应该是 1:2:10,也就是说机器推荐的占比应该达到 77%。

视频号机器推荐的占比在 2023 年应该刚过 50%,还有空间。

腾讯财报里哪哪都有 「视频号」 这三个字,不夸张地说,确实是全村的希望。

商业化,或者说变现、赚钱,是视频号的下一课,跟以往一样,它需要摸着抖音过河。

未来的腾讯财报,三大业务的收入都会受益于视频号:

1. 增值服务。视频号直播收入 (打赏收入) 应该会被算到游戏业务为主的增值服务里。

2. 网络广告。随着视频号商业化能力的提升,腾讯的网络广告收入占比会继续上升。

3. 金融科技及企业服务。视频号的电商收入会被算在这里。

而且,需要注意的是,视频号不只带用户数、带使用时长、带收入,还带毛利率,因为超强的平台属性和网络效应,与视频号相关的业务,成本低、边际效应明显。这些都有助于提升腾讯整体的盈利能力。

有冲锋陷阵的,也有拖后腿的

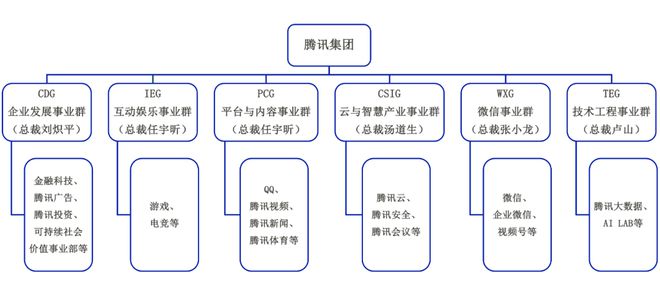

2018 年 9 月 30 日,腾讯进行了一次组织架构大调整,形成了下面的组织结构。(根据公开资料整理,非官方,如有纰漏欢迎指正)

如今过去快 6 年了,回头看,腾讯核心的几个事业群经营得都有声有色。

比如 CDG,金融业务主打一个 「稳」;腾讯广告跟着微信和视频号主打一个 「进」;腾讯投资,因为各种原因,整体的策略有变化,也抛了一些被投公司的股份,比如美团,也是没办法的事;可持续社会价值事业部 (SSV) 一直在悄悄做好事,99 公益节、碳中和实验室,在行业里也比较有影响力。

IEG,守好游戏这个腾讯巨轮的 「压舱石」,虽然有时候会羡慕海上飘过来的那只叫 「米哈游」 的快艇,但是放长远看大可不必,米哈游也许也在天天羡慕你呢。多说一句,小游戏 (小程序游戏) 是为数不多的还在高速增长的游戏类目,这个机会腾讯也抓住了。

WXG,视频号接过了和抖音竞争的大旗,目前看张小龙成功做到了微视之前做不到的事。(当然也不怪微视团队,微视当时能享受到的资源也有限)

CSIG,主打腾讯云。国内互联网巨头都对云服务垂涎三尺,特别是在 AI 成疯的当下。因为国外云服务太赚钱了,亚马逊和微软一年靠卖云服务各自就能进账 1000 亿美元。国内市场目前没那么大,腾讯云的份额也排在阿里云和华为云之后。但是,未来还是很有前景的。

PCG,有点尴尬。QQ、腾讯新闻,都不在增长的势头上。倒是腾讯视频,具备经常出爆款的能力。做内容是长跑,与爱奇艺竞争,也挺有趣。

最后说说员工数。

截至 2024 年 6 月 30 日,腾讯有 105506 名员工,比半年前多了 89 人。

终于不优化了。