文 | 节点财经,作者 | 三生

当母婴零售的 「地面战争」 硝烟弥漫,增长的天花板日益清晰可见时,母婴企业孩子王却选择了一条出人意料的道路。从怀里抱着的孩子的生意,向上看,瞄准了 「宝妈的头顶」。

近日,孩子王发布公告称,其拟受让关联方五星控股持有的江苏星丝域 65% 股权。为强化产业协同和资源整合,巨子生物、自然人陈英燕、王德友拟同时受让五星控股持有的江苏星丝域 10%、8% 及 6% 的股权,交易转让价 16.5 亿元。本次股权转让完成后,江苏星丝域将成为孩子王的控股子公司。

孩子王成立于 2009 年,长期其专注于母婴童商品零售及增值服务,而丝域实业成立于 2014 年,专注于头皮、头发的健康护理。

看到这里很多人可能有所疑惑,一家深耕母婴赛道十余年的企业,为什么要把宝贵的资金和战略重心,投向一个看似风马牛不相及的 「洗发、护发、养发」 公司?

在孩子王的官方叙事中,此次交易被描绘成一幅 「深挖 『她经济』 价值」、「打造全家庭服务生态」 的美好蓝图。但是,当剥去滤镜,审视其背后的商业逻辑与现实困境,一个更引人深思的问题就出来了:这究竟是一次高瞻远瞩的战略破局,还是主业增长乏力之下有一个 「病急乱投医」 式的豪赌?

01 跨界扩张,不同以往

其实,此次收购并不是孩子王第一次搞 「对外扩张」。自从 2023 年确定了提出 「三扩」(扩品类、扩赛道、扩业态) 战略,孩子玩便开启了烧钱扩张之路。比如收购乐友补足北方市场,投资幸研生物跨界美妆,甚至还与火山引擎合作布局 AI 硬件。如今,其斥巨资杀入养发赛道,正是这种战略的延续。

那么,孩子王为什么要这么做?这个问题 《节点财经》 认为可以从内外两方面进行分析。从外部环境来说,众所周知,中国新生儿数量的持续下滑已经成为整个行业的 「灰犀牛」。据尼尔森 IQ 发布的市场报告显示,过去十年,中国的人口出生率从 2013 年的 13.03% 下降到 2023 年的 6.39%。国家统计局数据显示,2023 年全年出生人口仅为 902 万人。尽管 2024 年出现了八年来的首次回升 (增加 52 万人),但长期下行趋势恐怕难以逆转。

对于孩子王所在的整个母婴行业来说,这头 「灰犀牛」 是必须面对的现实。蛋糕总量在缩小,存量市场的竞争将变得空前内卷,这从孩子王战略转型之前几年的业绩变化也能看出端倪。

财报数据显示,2023 年,孩子王实现营业收入 83.77 亿元,同比下降 3.27%;归母净利润 1.06 亿元,同比下降 5.78%,扣非净利润更是只有区区 2894.67 万元,同比骤降 65.65%。

《节点财经》 观察发现,除了新生儿数量下滑之外,母婴赛道 「单一客户生命周期」 的天然局限,也是制约孩子王增长的因素之一。母婴消费的特点是高频、高粘性,但生命周期极短。一般情况下,一个核心家庭的母婴消费高峰期通常只有 3 至 5 年。一旦孩子长大,曾经的 「超级会员」 们就会迅速流失。

所以,「三扩」 是孩子王不得不进行的选择。而孩子王之所以动作不断,在外部压力之外,还有一个内部动力,就是尝到了甜头。

财报数据显示,2024 年,孩子王实现营收 93.37 亿元,同比增长 6.68%;对应归母净利润为 1.81 亿元,同比增长 72.44%,结束了连续三年业绩下滑的态势。虽然业绩质量并不高,但毕竟看到了曙光,而其中主要的 「功臣」,就是 2023 年并购而来的乐友国际。

2024 年,乐友国际实现营收 16.23 亿元,贡献了 1.05 亿元净利润。同期,孩子王购买理财产品产生的投资收益也增长至 3792.53 万元。对比其 1.81 亿元的总利润不难发现,其增长动力不是来自孩子王品牌的自身改善,而是高度依赖乐友国际。

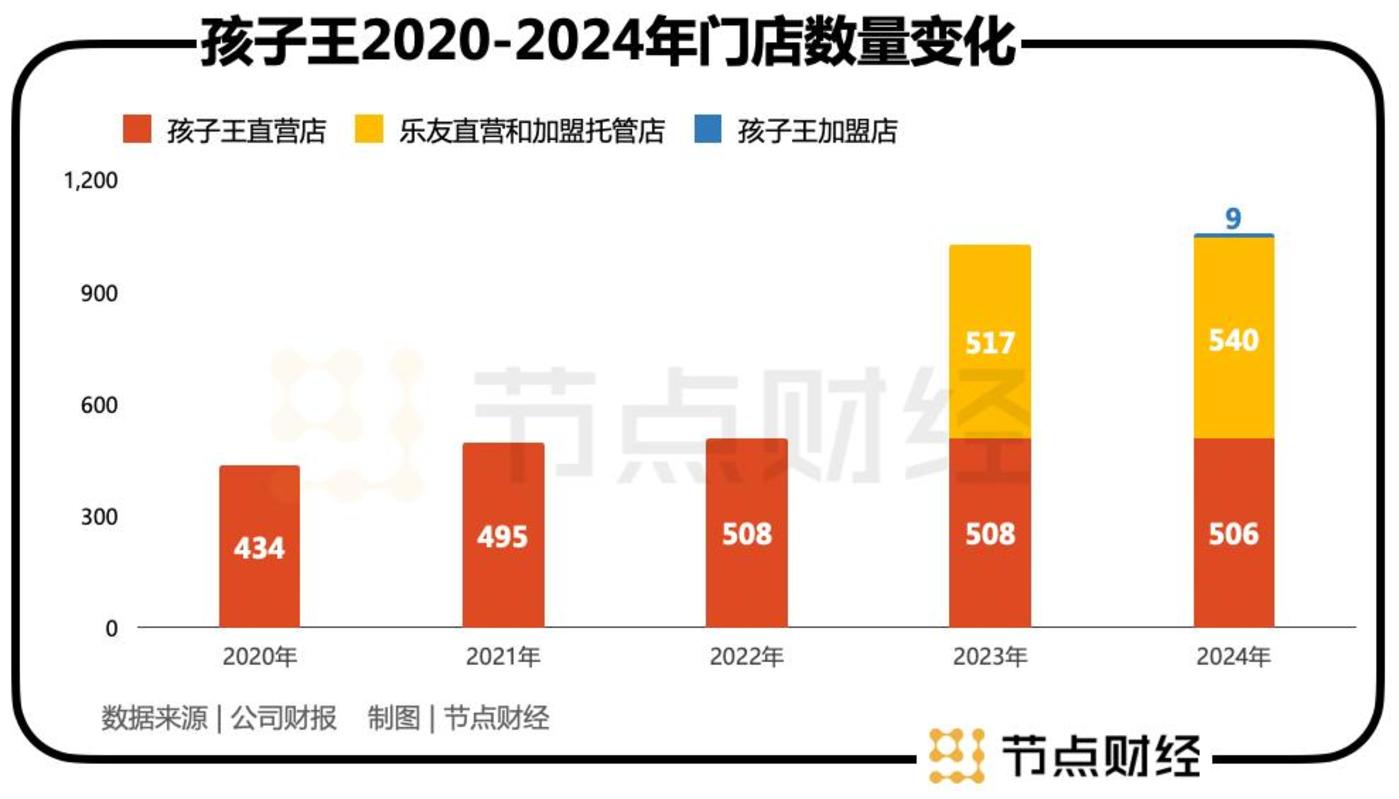

这一点,从开店数量也能发现端倪。2024 年,孩子王包含乐友国际在内的全国门店数达到 1046 家,其中新增门店 96 家,关闭门店 75 家,而其中乐友国际新增数量达 81 家,关闭 58 家,明显是增长主力。

所以,在尝到扩张的甜头之后,孩子王想要继续这条路。但是,需要注意的是,乐友国际与孩子王同属于母婴连锁赛道,双方的合并也没有突破 「母婴」 这一核心圈层,而丝域实业则完全不同。

随着孩子王在 「三扩」 路上进入 「深水区」,真正的风险可能正在暴露。

02 并购,其实是 「自救」?

回到此次对丝域实业的收购,根据公告,丝域实业 2024 年营收 7.23 亿元,净利润 1.83 亿元,净利率达到 25.31%。似乎丝域实业的赚钱能力很强,但需要注意的是,16.5 亿元的收购价较丝域实业净资产账面值 2.56 亿元溢价 14.94 亿元,增值率达到 583.35%。

这里需要考虑的是,养发行业日趋激烈的竞争,丝域能否维持当前的高利润率存在很大不确定性。但值得玩味的是,此次收购孩子王并未设置业绩对赌条款,这也就意味着,孩子王股东将独自承担标的业绩下滑的全部风险。

这种情况下,孩子王自身的财务风险便首当其冲。

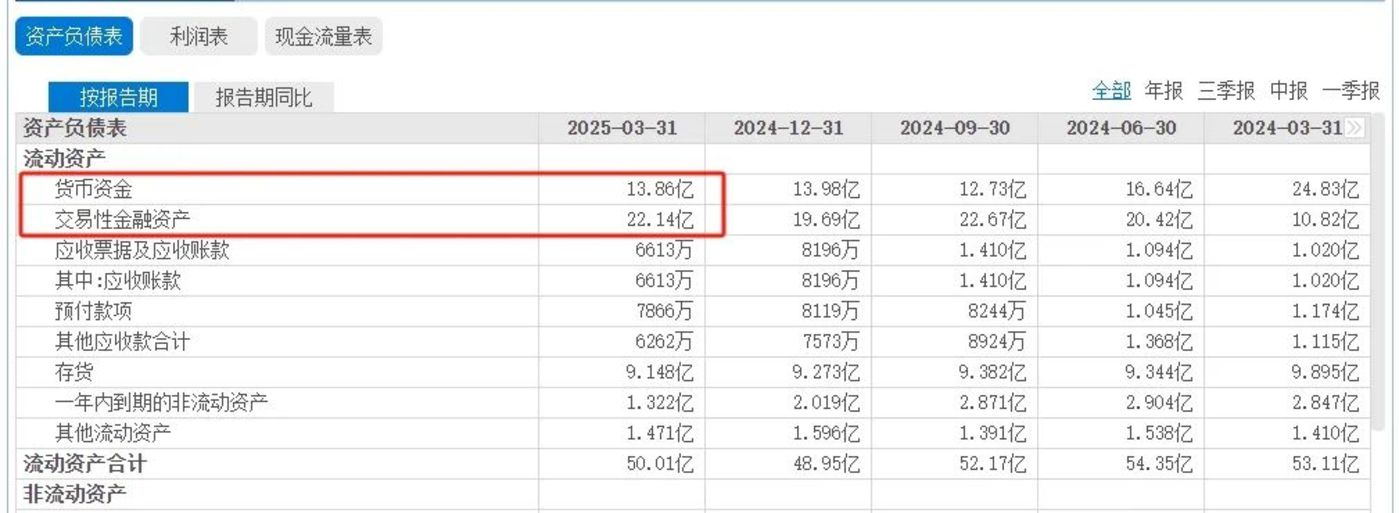

仅从金额上看,16.5 亿元收购价就相当于孩子王 2024 年净利润的 9 倍,而截至 2025 年一季度末,公司账面货币资金及交易性金融资产合计约 36 亿元。也就是说,此次收购消耗了孩子王近一半的流动性储备。

但是,另一方面,孩子王自身负债率已处于高位,2024 年资产负债率达到 56.82%。这种情况下,并购无疑将进一步加剧财务杠杆。资本市场的反应似乎也说明了外界对此次收购的担心,公告发布第二天,孩子王股价大跌 6.33%。

当然,孩子王此次收购的风险并不限于财务方面,在 《节点财经》 看来,并购之后的整合才是关键。正如前面所说,不同于孩子王与乐友国际的合并,这是一次跨行业并购。俗话说,隔行如隔山,其整合难度不应该被低估。

从乐观的角度说,丝域实业的核心用户与孩子王面对的 「宝妈」 群体有很大的客群重合度。但是,客群重合不等于消费场景重合,更不等于品牌心智共通。「宝妈」 群体确实是头皮护理的潜在消费者,但二者之间的转化路径一定会很丝滑顺畅吗?未必。

一位母亲走进孩子王,其核心诉求是为孩子购买安全、可靠的商品和服务。其核心是 「育儿」 场景。而头皮护理则完全是一个完全聚焦于 「自我关怀」 的个人消费场景。一位在孩子王选购奶粉的妈妈,会因为孩子王拥有丝域这个 「子品牌」,就顺便做一个头皮 SPA 吗?可能性存在,并非理所当然。

这中间似乎缺少一个强有力的、符合消费直觉的逻辑闭环。仅仅依靠会员系统打通、积分互换、交叉营销等常规手段,能否实现高效转化存在很大的未知数。

在 《节点财经》 看来,一家企业的持续增长必须根植于其核心能力。孩子王过去的核心能力,是基于 「大店模式」 的线下零售运营能力、重度会员关系管理能力和母婴品类的供应链整合能力。但是,如果抛开乐友国际的贡献,孩子王 2024 年的营收约为 77.1 亿元,归母净利润仅 7672 万元,远不及合并报表前 2022 年的 1.22 亿元净利润。

所以,有人认为,孩子王的的 「三扩」 其实是一种"自救行为",但在母婴主业面临外部环境的长期挑战时,分散精力跨界并购真的是明智之举吗?这个问题的答案,将决定此次收购最终成为孩子王转型的里程碑,亦或还是滑铁卢。