「现在我们行在城里很尴尬,两头受压。」

一位城商行高管向天顺财经 App 坦诚了近期的困难处境——政府项目减少、房地产资产承压,「在城里打不过国有大行和股份行」。为此,该高管表示,行里只好转战 「原来看不上的农村市场」,在农村建立服务网点,立足于 「乡村振兴」。但是,农村市场也是农商行以及村镇银行的主战场。

上述高管勾勒出的正是当下中国银行业,尤其是中小银行 「内卷」 生态中的一隅。

与行业 「内卷」 相伴生的是中小银行数量的快速收缩。

据企业预警通统计,今年以来已有 77 家中小银行已进行合并重组,数量已经与去年全年持平。6 月曾在一周内就有 40 家农村中小银行 「消失」,或被合并,或直接解散。

金融监管总局农村中小银行监管司近期发文表示,「加快推动农村中小银行兼并重组,减少农村中小银行机构数量和层级,加强集中统一管理,因地制宜优化机构布局,重塑经营机制,促进风险持续收敛」。

消失的中小银行

究竟什么是中小银行?

广义来看,除去三家政策性银行、六家国有大行 (工、农、中、建、交、邮储)12 家股份制银行,国内仍有 4000 多家银行,包括城商行、农商行、村镇银行和民营银行 (不包括外资银行),大都可归为中小银行。

按照中国人民银行和原银监会的标准,总资产在 5000 亿的银行被称为中小银行。国家金融监督管理总局副局长肖远企在今年年初提到,全国共有中小银行 3912 家,主要是城市商业银行、农村信用社和村镇银行等几类中小银行机构,总资产 110 万亿元,占银行业整体总资产 28%。

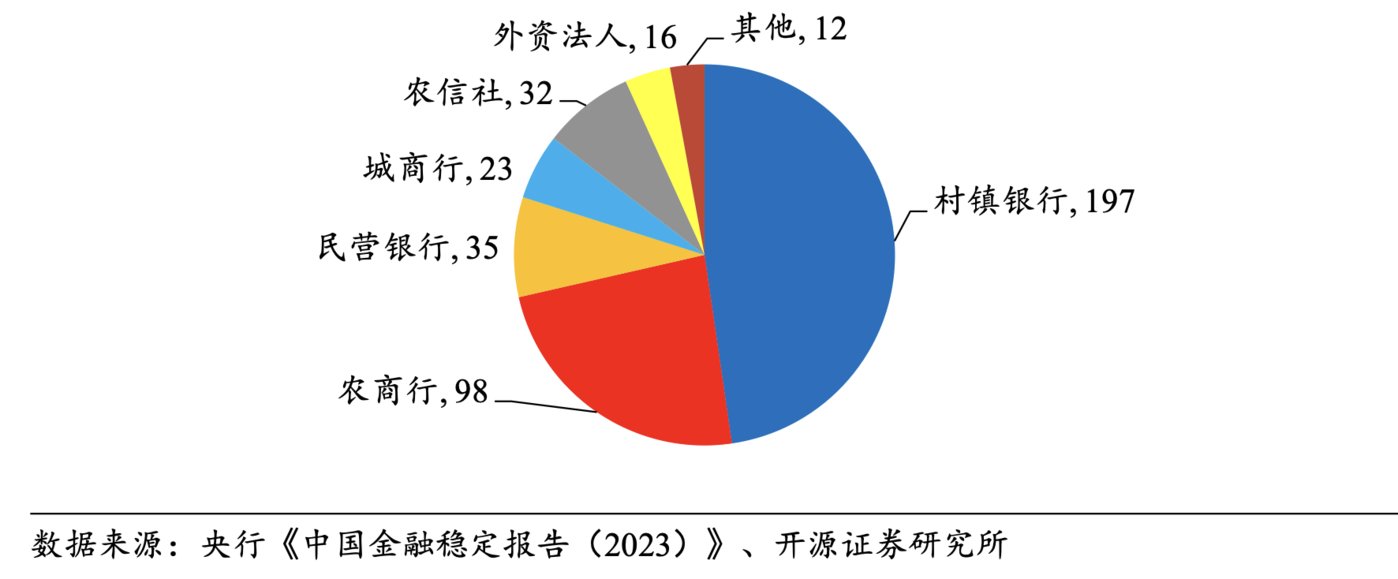

数量上来看,村镇银行约有 1600 多家,城商行约 100 多家,农商行和信用社共约 3000 多家,民营银行 19 家。以村镇银行、农商行和农村信用社占比最大。

值得注意的是,与包商银行等的破产不同,近年来所谓的中小银行 「倒闭潮」 事实上更多是合并潮。许多小银行并未真正倒闭,而是通过兼并重得以延续。

这些被整合的中小银行主要分为两类。一类是农村信用社。原本独立的农村信用社在地方推动下,逐渐合并成为县联社,再变成总部统一控制的法人机构。

浙商银行原行长、上海新金融研究院副院长刘晓春介绍:

例如,上海市原有十个县,每县都有数个信用社。90 年代,信用社合并为联社,后变为农村合作银行,各社成为支行。现在的上海农商行由十个县的联社合并成一家。海南亦相似。全省所有农商行、农信社归于海南农商行,原几十家机构整合为一家。从面上看,几十家银行 「消失」 了。

例如,6 月 21 日,正蓝旗汇泽村镇银行因被鄂尔多斯银行收购而解散的申请获准。正蓝旗汇泽村镇银行全部业务、财产、债权债务以及其他各项权利义务由鄂尔多斯银行依法承继。事实上,正蓝旗汇泽村镇银行是鄂尔多斯银行发起设立的 8 家村镇银行之一。

与此类似,中山古镇南粤村镇银行、梅河口民生村镇银行和平山西柏坡冀银村镇银行被主发起行增持股权至 100% 后,也将完成解散事宜,进而成为发起行的分支行。

另一些案例则由主发起行增持股份。通过增持旗下村镇银行的股份,主发起行可以加强对村镇银行的管理和治理,保持其独立法人地位,对客户服务的影响最小。

兴义农商银行就是一个典型案例。

4 月 25 日,国家金融监督管理总局贵州监管局批准兴义农商银行通过股权受让方式,增持旗下两家村镇银行股份。增持完成后,兴义农商银行在晴隆兴安村镇银行的持股比例升至 85.67%,持有股权总计 2,570 万股;在安龙兴龙村镇银行的持股比例升至 73.66%,持有股权总计 2,210 万股。

村镇银行,「来自于专家的想象」

作为中小银行中的绝对主力,村镇银行的诞生本意是弥补地区金融空白,但反过来易被地区 「反噬」。

对于组建村镇银行的政策放宽始自 2006 年,直到 2012 年,原银监会公布 《关于鼓励和引导民间资本进入银行业的实施意见》,明确民间资本进入银行业与其他资本遵守同等条件,支持民间资本参与村镇银行发起设立或增资扩股,并将村镇银行主发起行的最低持股比例由 20% 降低到 15%。

2012 年-2017 年,村镇银行的新设数量每年在 100 家-200 家之间。华安证券统计,按企业性质划分,1631 家村镇银行中地方国有企业为 802 家、民营企业为 724 家、中央国有企业为 92 家。

预警银行中占比最大的为村镇银行

「从根本上看,村镇银行的出现主要来自于行政手段的推动,而非市场的自发行为。」

浙商银行原行长刘晓春向天顺财经 App 直言,「过去的指导思想认为小银行能够更好地服务小微企业和困难群体,这种 『小的才能服务小的』 的理念,主要来自于 『专家的想象』。」

上世纪 80 年代,刘晓春曾担任农行在农村地区的支行行长,长期关注农村市场。在他看来,早年的农信社即按照行政区划设立,但后来大量农信社离开农村,形成 「空白地方」。「业内专家要首先去研究农信社离开农村的原因,继而再针对性地进行制度安排。在缺乏一系列的条件下,村镇银行很难真正服务农村,更难以实现商业化了。」

他提到,现在村镇银行普遍都在县城,很少能真正服务基层。

与农信社发展初期相比,村镇银行的新挑战也在出现。一方面,互联网金融和金融科技的发展证明,『小的才能服务小的』 的看法似乎不再适用。另一方面,正如前文提及的城商行大力推动 「乡村振兴」 战略之举,当下的大中型银行正在大力争夺农村市场。

中小银行自身较低的业务水平和也让其难以参与市场竞争。

小微信贷专家嵇少峰直言,「地方小型银行主要依靠地域、网点、人数优势在当地占据市场最大份额,信贷投放也多以地方政府信用、地方大中企业为主,经营作风粗放。」

嵇少峰提到,「大行市场下沉,主要依靠的不是技术,而是利率的掐尖和管理上不计成本。这一方面导致中小银行优质客户流失、客户质量下降,另一方面也使大行出现了量升利降、利润甚至不能覆盖损失的情况。」

以上背景之下,中小银行经营承压明显。以近期被合并的辽宁 36 家农村中小银行为例,部分中小银行蕴藏着较大经营风险。

最典型的是辽阳辽东农商行,其 2020 年不良贷款率 2.82%,2021 年达到 11.52%,2022 年中报再提升至 18.51%。此外,鞍山农商行、营口融生农商行不良率也达到 20% 以上。

近期暴露的城农商行集中投资长期债券现象,也反映了中小银行在资产端的困境。一位接近央行人士此前指出,近期债券市场火热,中小银行热衷购买长期限债券,「一些农商行超配中长期国债,这些机构原本风险就比较高,出现大额亏损将会冲击资本底线,利率风险和信用风险也会相互交织放大。」

根据全国银行间同业拆借市场 (NIFC) 统计月报数据显示,2024 年 6 月,城市商业银行现券市场交易金额为 9.19 万亿元,仅次于证券公司。

未来是否还需要小银行

业内人士普遍认为,中小银行的 「兼并潮」 仍将持续。

在嵇少峰看来,中小银行合并趋势将持续很长时间。「中小银行的信贷风险在上升,合并的主要目的正是通过银行的联合来防范风险、化解风险,目前这一工作才刚刚开始,所以合并会持续很长的时间。」

嵇少峰表示,「留给他们的时间不多了,行业大兼并时代已经来临。」

刘晓春则认为,随着当前趋势的发展,大量中小银行可能消失。中小银行数量的减少可能在未来一两年内以较快的速度发生。这个过程中,一些银行可能会倒闭,一些则会被兼并或吸收。大型银行会变得更加庞大,可能会吸收一些小型银行。一些城商行和农村信用社可能会整合成更大的实体。

他提醒,在合并过程中,妥善处置不良资产和其他遗留问题至关重要,避免将旧问题掩盖而积累成新的隐患。

事实上,中小银行的收缩在国际市场也同步发生。

根据美国联邦存款保险公司 (FDIC) 的数据,2013 年美国社区银行约 7000 家,2023 年这一数字缩减至约 4000 家,而在 1985 年,美国社区银行超 15000 家。在德国,商业银行和信用社机构数量也在大幅减少。美国和日本在经历金融危机后,也加速了银行业的整合进程,两国都关闭或重组了一批风险过高的银行业金融机构。

为何国际市场也会出现中小银行的合并收缩?有业内人士向天顺财经 App 表示,除了金融科技的发展和大型银行的市场挤压,社区银行、农信社等中小银行的目标市场都是广义上的 「社区」,主要服务网点周围人群,只有当居民相互了解、相互熟悉时,才能形成 「社区」。但目前人口流动的加剧是全球普遍现象,「社区」 正在消散,流动人口难以与附近的小银行建立长久的合作关系。

即使如此,受访者也普遍认为,未来小银行仍然存在发展的土壤。

上述人士提到,「如果一些小银行能够找到自己的特殊客户群体,他们仍然可以生存下去。但是,小银行不需要追求规模,只需要追求良好的效益,提高 ROE。」

嵇少峰则认为,金融科技目前在服务小微企业和困难群体的金融需求方面 「效果没有想象中那么好,技术也难以从根本上解决问题。」

他提到,「中小银行应该发挥自身属地优势和产业链生根的优势,迫切需要找到一种和大行完全不同的生存方式。」 (本文首发于天顺财经 APP,作者|蔡鹏程,编辑|刘洋雪)