文 | 略大参考,作者 | 杨知潮

平台之间竞争加剧,将为酒店,乃至整个旅游行业的商家,带来更高的议价权。

据新浪财经 6 月 19 日披露,携程 CEO 对旅游市场做出了一个积极的预测:「2025 年中国旅游业收入将增长一倍以上。」

但这却未必是酒店的好消息。

毕竟此前的旅游行业增长并没有让酒店赚到钱。按照文旅部的数据,截止 2024 年底,全国 A 级景区共计 1.57 万家,全年实现游客接待量约 66.13 亿人次,同比增长 15%。全国旅行社收入也同比增长 27.3%。

但华住、锦江等国内头部酒店品牌却普遍出现了利润下滑。2024 年,国内 6 家主要上市酒店企业里,有 4 家的净利润均同比下滑。与此同时,携程、同程、途牛等 OTA 平台净利润却在大幅度增长。

酒店与平台的利益分配问题已是老生常谈,但至今未有解决,甚至还有些愈演愈烈:有媒体 6 月爆料,在贵阳,携程的调价助手在不通知商家的情况下,直接降价,造成了商家和消费者之间的 「乌龙」。

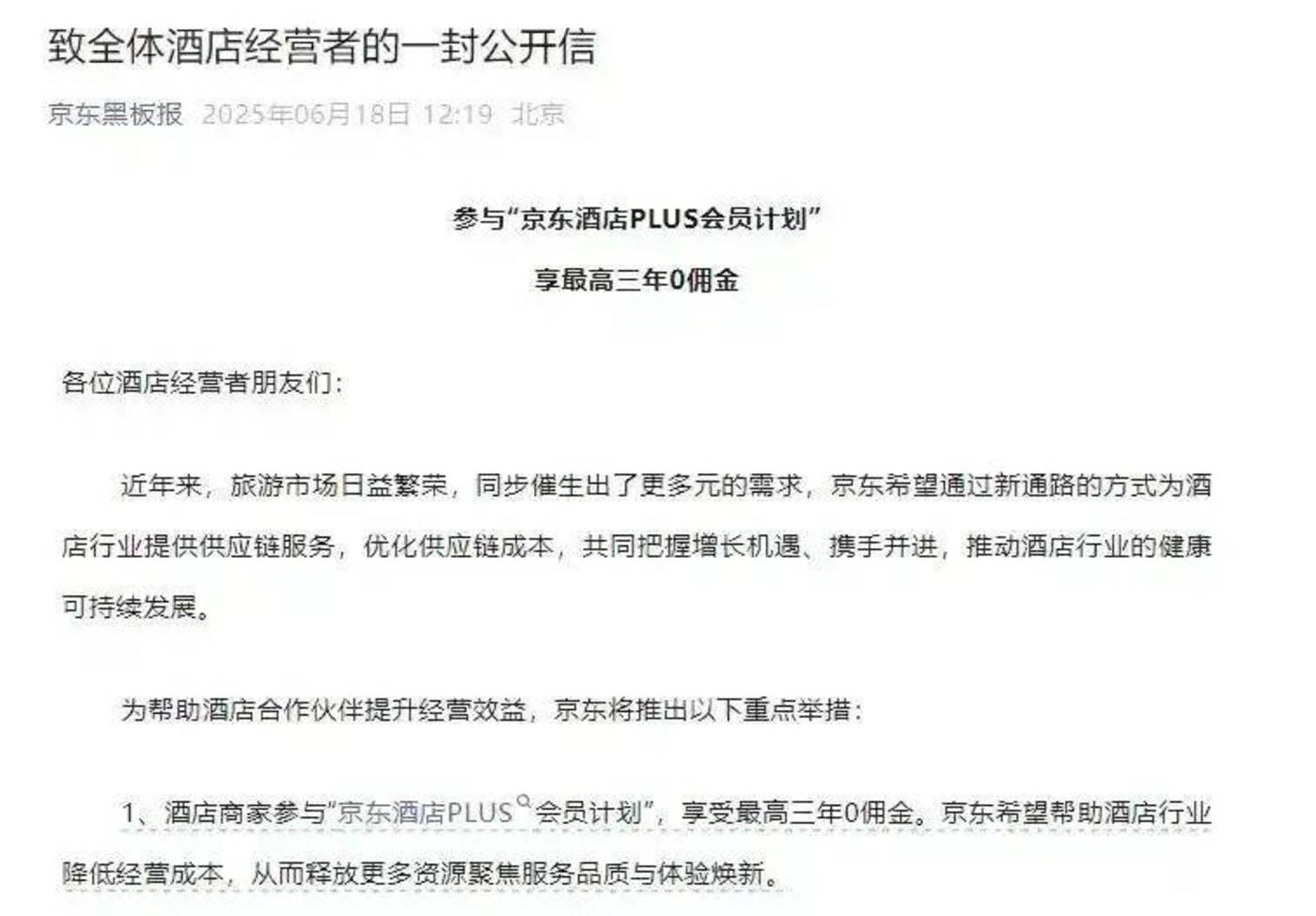

不过眼下,酒店似乎等来了自己的机会:新平台的入局。6 月 18 日,京东以 「三年零佣金」 的口号正式宣布进入酒店行业,加上此前的美团、飞猪、抖音,OTA 平台的竞争烈度正在不断提升。

——这是酒店乐于看到的,平台之间竞争加剧,将为酒店,乃至整个旅游行业的商家,带来更高的议价权。

01 平台风景独好

同属旅游行业,但 OTA 和酒店已经走出了完全不一样的曲线。

2024 年,华住、锦江、金陵等国内头部上市酒店集团的净利润全部出现下滑,其中,华住集团的营收同比增长超过 9%,但净利润却下滑了 25.4%。

RevPAR(单间可售房间的收入) 方面,华住集团 2025 年一季度财报,其 RevPAR 为 208 元/晚,同比下降 4%,创 2023 年疫情恢复以来新低。2024 年,国内酒店业的平均房价有所回落,整体 RevPAR 为 118 元,同比下降 9.7%。

图源:酒店之家驿镜酒店大数据平台

略大参考在文章 《熙攘的游客,救不活叫苦的旅游企业》 中也提到,大量旅游相关企业的财报也都十分难看。据 Wind 数据,18 家景区类上市公司中,2024 年仅有长白山、西藏旅游、宋城演艺、九华旅游这 4 家营收和利润实现了双增,其他家营收均下滑,甚至亏损加大。前不久,桂林旅游甚至因为 「5 年亏损 10 亿」 上了热搜。

从这些数据来看,旅游行业应该处在寒冬里。但与此同时,平台赚取利润的能力却有增无减。

携程集团 2024 年全年实现净营业收入 533 亿元人民币,同比增长 19%;净利润 172 亿元,同比大幅增长 72% 。同程旅行 2024 年营收 173.41 亿元,同比增长 45.8%;净利润 27.85 亿元,同比增长 26.7%。此外,途牛也实现上市以来首次全年盈利。

毛利率方面,携程 2024 年的毛利率超过 80%,即便四季度有所下滑,也达到了 79.1%。携程以直营著称,毛利率竟然比拼多多这样的 「纯平台」 还高了 20 个百分点。

在其他行业,哪怕是淘宝、京东、拼多多这些头部平台,在激烈的竞争中都会出现由于补贴商家出现了利润下滑。2025 年一季度,拼多多营销费用暴增 100 亿,大量的费用被补贴给了商家和消费者。此外,过去一年,拼多多、京东、淘宝、抖音等电商平台,都在以各种方式降低商家的费率。

但 OTA 这边,费率却能始终维持在一个稳定的水平。据多方报道,携程的酒店预付佣金费率分为 10%、12%、15% 三个档位——国际头部的上市酒店集团,有些 2024 年的净利润率都达不到 10%。据光大证券测算,携程的佣金则为 42.6 元/间夜,而美团单间夜贡献佣金收入为 13.3 元/间夜。

图源:携程 2024 年报

如果跨行业对比,国内电商平台的费率普遍在 5% 以下,远低于 OTA 的平均费率。当然这也与电商轻运营,OTA 重运营有关,双方的成本也不完全一致。

费率高之外,酒店产品的定价权很多时候也由平台掌握。据新浪财经援引贵阳一家酒店负责人的说法,今年 4 月份以来,携程 「调价助手」 自动调低价格,并未通知酒店,导致消费者的在平台看到的价格,和门店的价格不一致。

一家酒店负责人说,有几名外地游客来到他们酒店,说是在携程 APP 订的房,显示的价格是 180 元/房,而到了这家酒店,被告知价格是 210 元/房,游客需多付出 30 元的差价才能入住。其负责人称,从今年 4 月份以来,这样的情况多次发生,起因是携程 「调价助手」 自动调低价格,并未通知酒店,导致双方信息不对称,给游客带来不便。

早在 2015 年,OTA 行业就出现过类似的事件。当年 4 月,华住酒店集团突然下发通知,称因为去哪儿、艺龙、携程三家擅自违规促销,宣布即日 10:00 起,在线上线下全面断开与三家中介的合作。

华住酒店所说的 「违规促销」,导致平台的价格低于了华住的官网价格,这不利于华住推广自家渠道。

个别平台的个别案例,尚且可以说是个别平台的运营问题。但定价问题在多个平台多次出现,只能说明一件事:相对平台来说,商家的议价权并不高。也正由于议价权不高,别的行业都是平台和商家共进退,OTA 却做到了 「平台风景独好」,只有酒店默默扛下了压力。

02 出路是平台竞争

同样是平台,为何 OTA 行业的平台议价权就如此之强?

一个重要的原因是,OTA 平台竞争的烈度较低。

竞争烈度高的行业,往往重视对商家的扶持和让利。比如在电商行业,淘宝、京东、拼多多三家长期进行良性竞争,三家的份额都在某些季度出现过大幅度的变化,显示出了极强的竞争压力。

由于三家的实力都极其强大,导致平台也担心商家流失,为了争夺商家,他们纷纷推出佣金减免、技术扶持、流量扶持,此外,他们针对消费者的补贴,也会给商家带来大量的流量。

虽然在竞争中,平台也会将部分压力传递给商家,但商家可以跳槽——几个平台都很优秀,没准换一家生意还会更好。

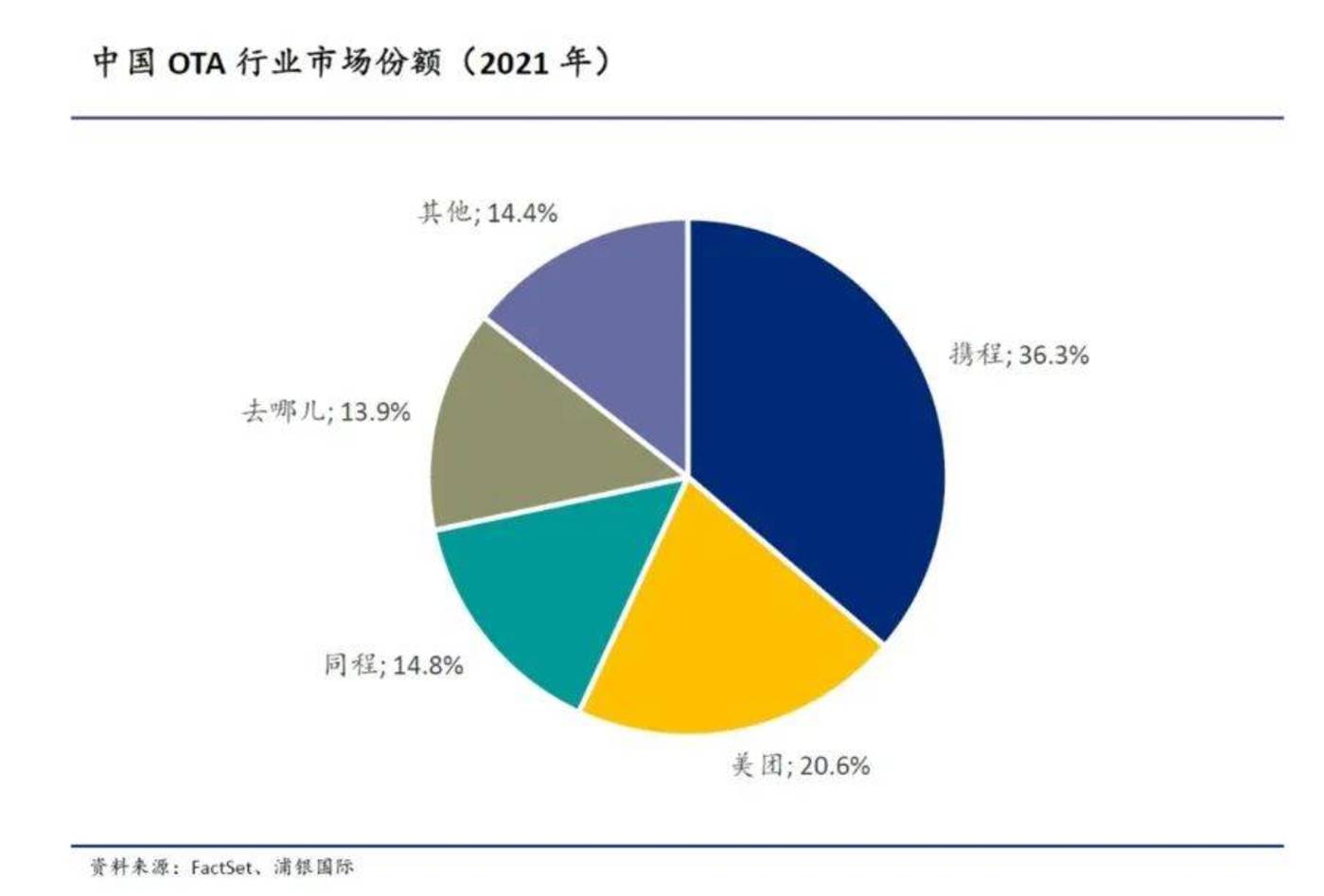

但在 OTA 领域,头部效应更加明显。有关 OTA 的市场份额,目前机构普遍采用的是 2021 年以 GMV 计算的市场份额,携程+去哪儿占据了市场份额的约 5 成。此外还有市场份额也超过 10% 的同程旅行,虽然其最大股东虽然是腾讯,但携程也已对其注资,外界有时也将会将其视为 「携程系」。

至于出境游这样的细分高端领域,携程的能量更加强大,按照 Fastdata 去年发布的报告,携程一家平台在出境游的份额就达到了 5 成左右。

最多的用户、最多的供给,辅以深入的运营,构成了强大的网络效应,将其他竞争对手排除在外。市场地位会转化为定价权。

这无可厚非,正如新能源汽车崛起前,燃油车卖得也很贵,将市场影响力变现成收入也是企业的本分。只是对商家来说,这意味着更高的抽成比例,更低的议价权。

但反过来,如果平台能够形成多强格局,就能够从结构上解决商家议价能力的不足。

这已经有许多先例。游戏主播收入最高的时代,就是数十个直播平台神仙打架的年代。自媒体人待遇最好的年代,就是腾讯、字节、快手等平台激烈竞争的年代。

对酒店来说,竞争是利润的杀手。但如果是平台之间的竞争,那就是商家利润的温床。

对酒店来说,全部像头部豪华品牌一样布局自营渠道是不现实的,真正解决他们议价权的良药,就是平台充分的竞争。正如刘强东所说:如果京东在酒店、外卖领域能三分天下,就没有任何平台有能力对商家进行二选一——相反,优秀的酒店品牌甚至可以从平台那里要求条件。

03 新玩家的来临

渴望带来改变,意图挑战 OTA 领域的大厂从来不少。

2017 年,飞猪进入 OTA 领域时,核心的武器就是低费率:佣金比 OTA 少一半,只有 2%-8%,而同期 OTA 的佣金和今天差不多,都在 10%-15% 左右。

2021 年后,抖音正式布局本地生活,其酒店佣金费率也是远低于 OTA 行业:只有 4.5%。去年年中,抖音酒店将费率提升到了 8%,但仍然低于 OTA 平台。

2024 年 4 月,视频号发布了本地生活商家入驻政策,0.6% 的技术服务费的限时优惠,恢复以后为 2.5%。不论是 0.6% 还是 2.5%,相比传统 OTA 平台的收费,都看起来和 「免佣」 差不多了。

这次轮到了京东。

6 月 18 日当天,以一封公开信高调宣布了 「京东酒店 PLUS 会员计划」。

京东的佣金诚意比当时的飞猪还大:零佣金。在消费者这端,京东还有一些补贴和 「无捆绑销售」 等权益。作为一个新入局的鲶鱼,京东不是既得利益者,就意味着身上没有太多利益捆绑。

京东的 ARPU 和 ASP 在国内电商平台是独一档的存在,和商旅的人群非常符合。加上较高的补贴力度,很可能给 OTA 行业带来严重的冲击。

当然,人群符合不代表跨场景就一定适用,但抛开京东是否能成功,新平台加入本身就是酒店的红利。即便京东不能做到 「三分天下」,它也加剧了平台的竞争烈度。

京东之外,此前加入到酒店行业的平台们,也都没有失败,还在持续加码。美团今年新推出的会员体系打通了各种消费的链路,外卖、闪购等其他消费场景,都能为美团酒店引流。不久前,美团与万豪酒店打通了会员体系,万豪将直接向美团的会员赠送对应的酒店会员级别,拉小了美团在高端领域与传统 OTA 平台的供给差距。

抖音上开设账号的酒店商家也超过了 10 万家。直播是最好的促销场,即便不能取代 OTA 平台,抖音也能占据一个特殊的生态位。内容领域,还有小红书、快手等平台的虎视眈眈。

这些平台的前赴后继,无论结果如何,都会让传统 OTA 平台们产生压力,为商家争取到一个更有利的竞争环境。