近期,赣州和美药业股份有限公司 (下称 「和美药业」) 提交了招股说明书,拟港股 IPO 上市。

笔者注意到,在长达 22 年的经营历程中,和美药业累计投入已超 11 亿元,却至今未能实现任何产品商业化落地,公司长期处于亏损状态,始终未能叩开盈利之门。这意味着其 「高投入、零产出」 的发展模式仍未通过市场验证。

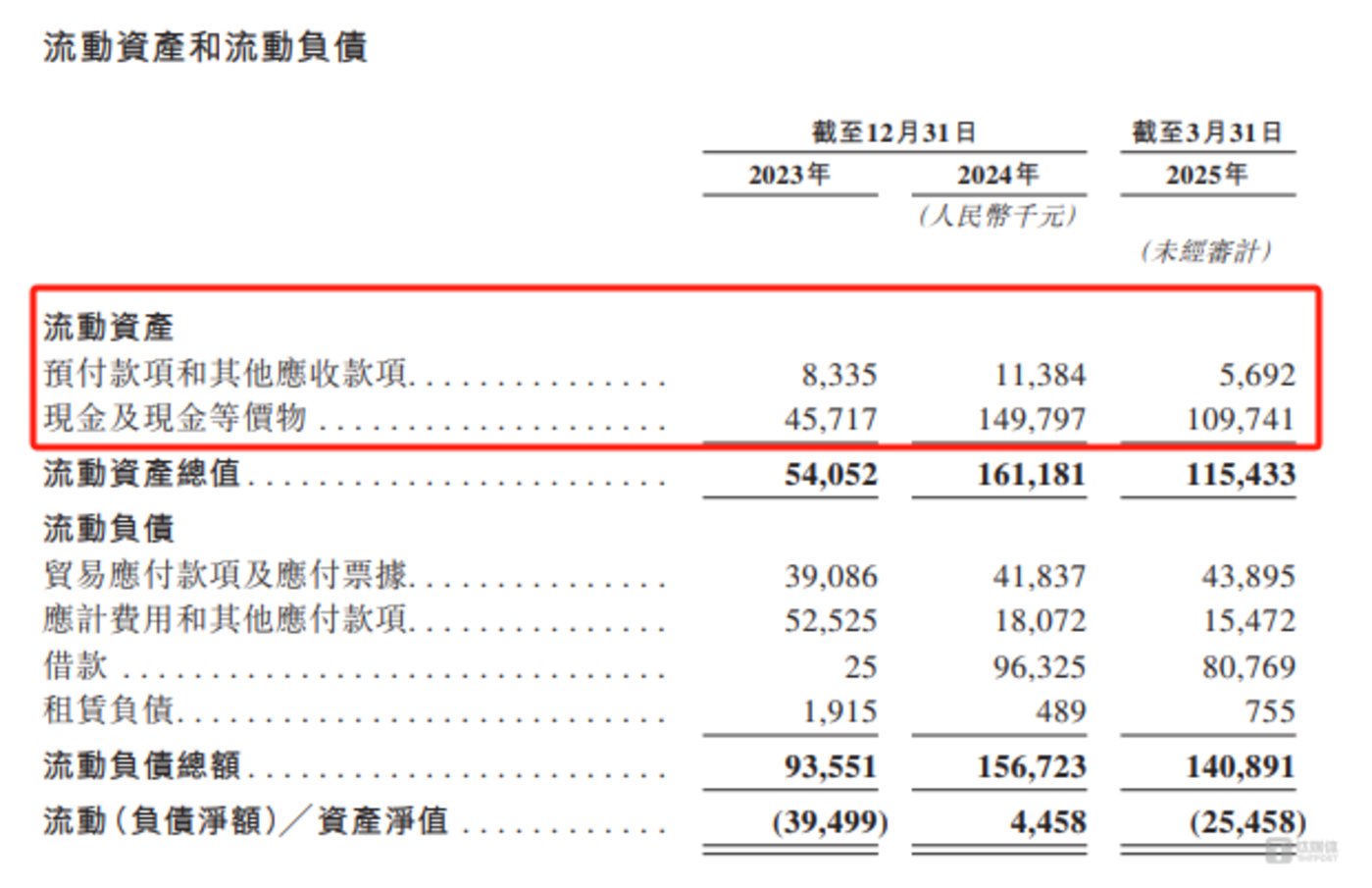

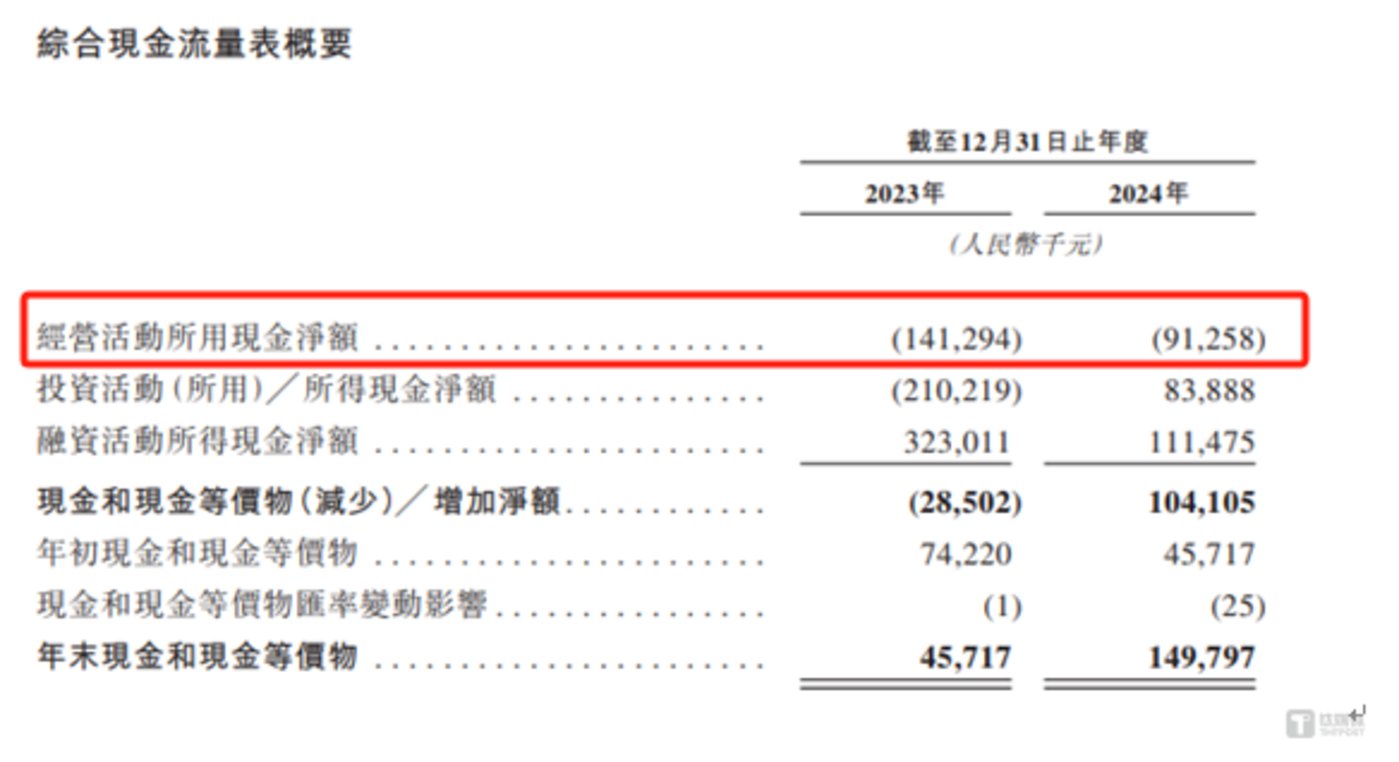

更为严峻的是,和美药业的资产架构目前已处于一个不健康的状态,截至 2024 年末,公司的流动资产已明显低于流动负债,短期偿债能力堪忧。同时,近两年和美药业经营活动产生的现金流量净额合计净流出 2.3 亿元,尽管截至 2025 年 3 月末,公司流动资产中现金及现金等价物为 10974.1 万元,但在每年约 1 亿元的研发开支以及长期经营性现金净流出的双重压力下,资金链紧张程度不断加剧,如何破解当下困局,已成为和美药业存续发展最总要的考验。

未有产品商业化

和美药业是一家创新驱动的生物制药公司,致力于发现和开发针对自身免疫性疾病和肿瘤的小分子药物。

截至招股说明书签署日,和美药业已开发七个小分子候选药物,针对具有高度未满足需求的自身免疫和肿瘤疾病,其中四种候选药物处于 II 期、III 期临床试验或 NDA 阶段,适用于 12 种适应症。

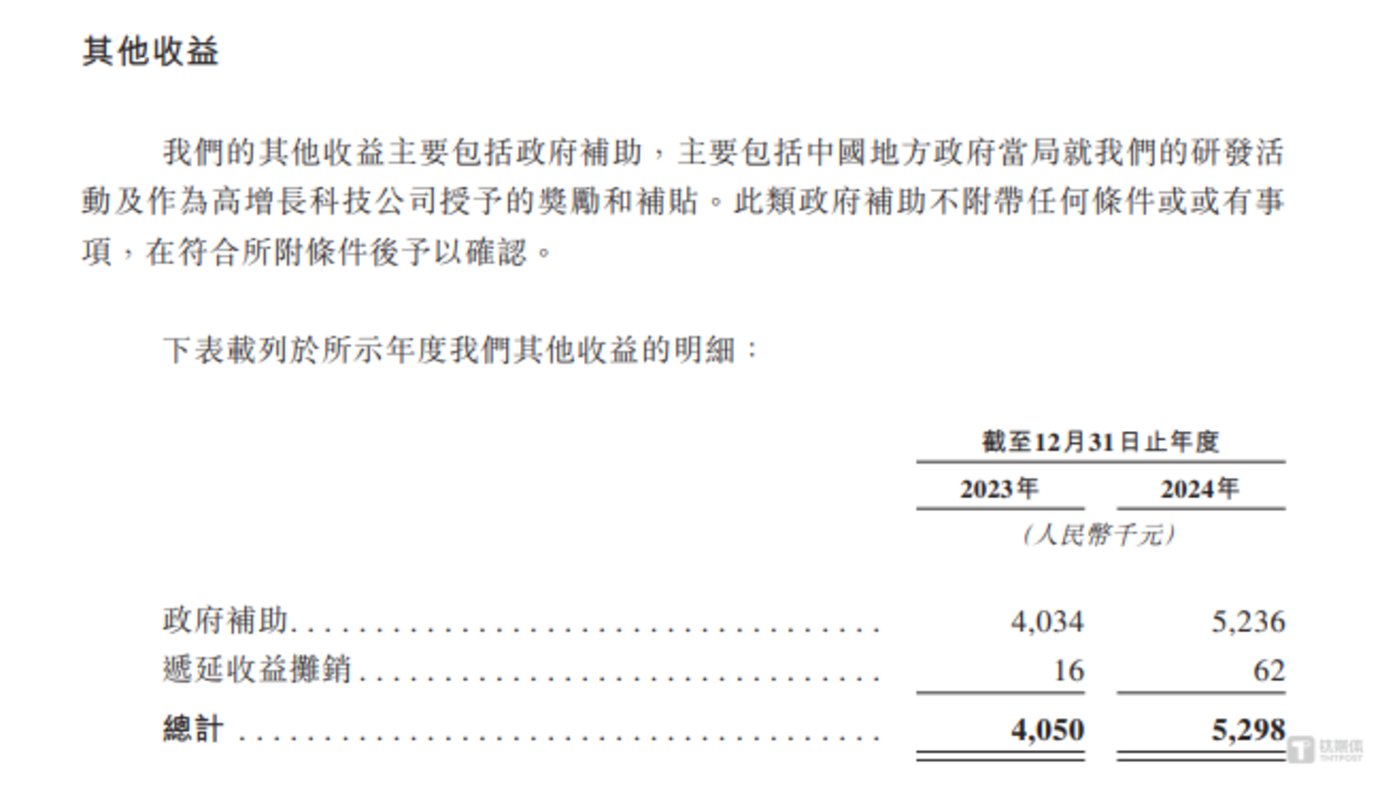

虽然和美药业拥有着丰富的产品线,但就目前而言,公司的财务状况并不乐观。招股说明书显示,2023 年-2024 年 (下称 「报告期」),和美药业实现的收入分别为 405 万元、529.8 万元,年内利润分别为-15635.4 万元、-12339.3 万元,公司持续在亏损,合计亏损了近 2.8 亿元。需要说明的是,和美药业上述的收入主要是其他收益,而其他收益又主要依靠政府补助,公司目前无任何产品商业化。

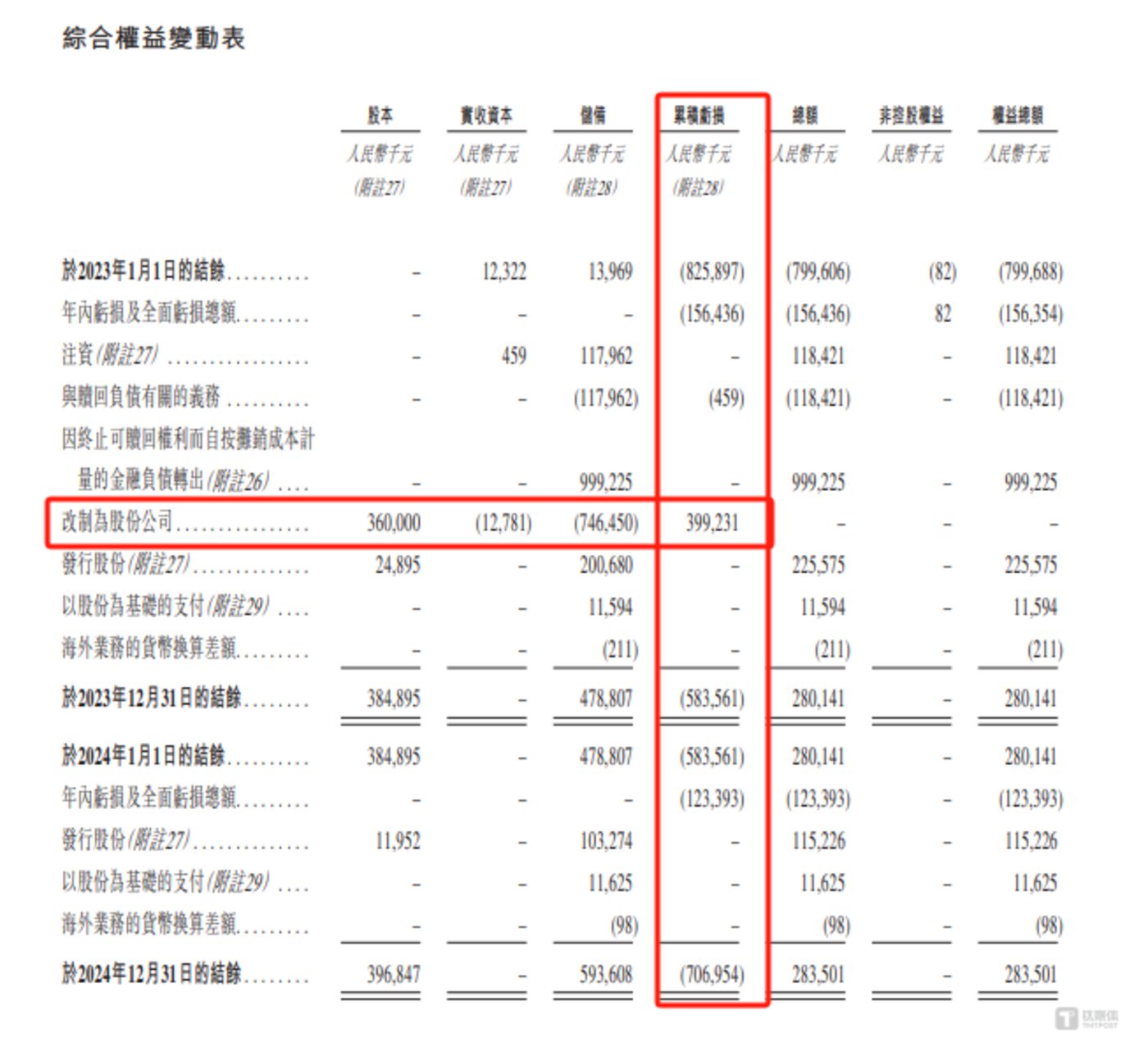

更为严峻的是,报告期内披露的亏损数据仅仅是和美药业经营困境的冰山一角。据悉,和美药业于 2023 年进行了股改,公司相关的财务情况如下:

若不考虑股改对未分配利润的影响,截至 2024 年末,和美药业的未分配利润将超过-11 亿元,这也意味着,和美药业自 2002 年成立以来,22 年的发展,公司不仅依旧未有产品商业化,同时还 「烧掉了」11 亿元,未来如何实现扭亏为盈、突破产品商业化瓶颈,成为摆在公司面前亟待解决的关键难题。

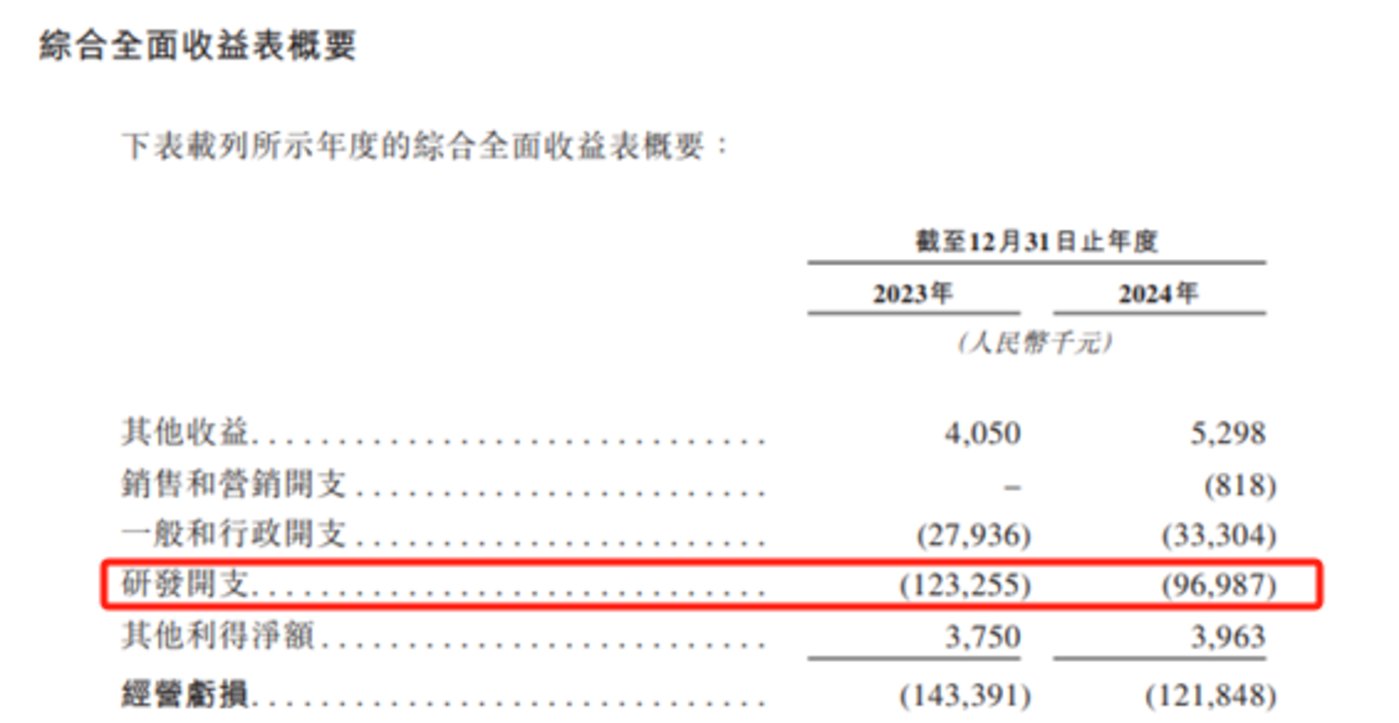

笔者注意到,导致和美药业持续亏损的主要原因就是研发开支。报告期内,和美药业的研发开支分别为 12325.5 万元、9698.7 万元,占年内利润绝对值的 78.83%、78.6%。这也意味着,和美药业与创新药企业亏损的本质类似,均是 「先投入后回报」 模式的极端体现,短期需关注研发效率与管线进展,长期则依赖首个产品上市后的销售表现及后续管线接力能力。但若无法在 3-5 年内实现产品商业化,高企的研发投入可能成为持续经营的重大隐患。

资金链承压

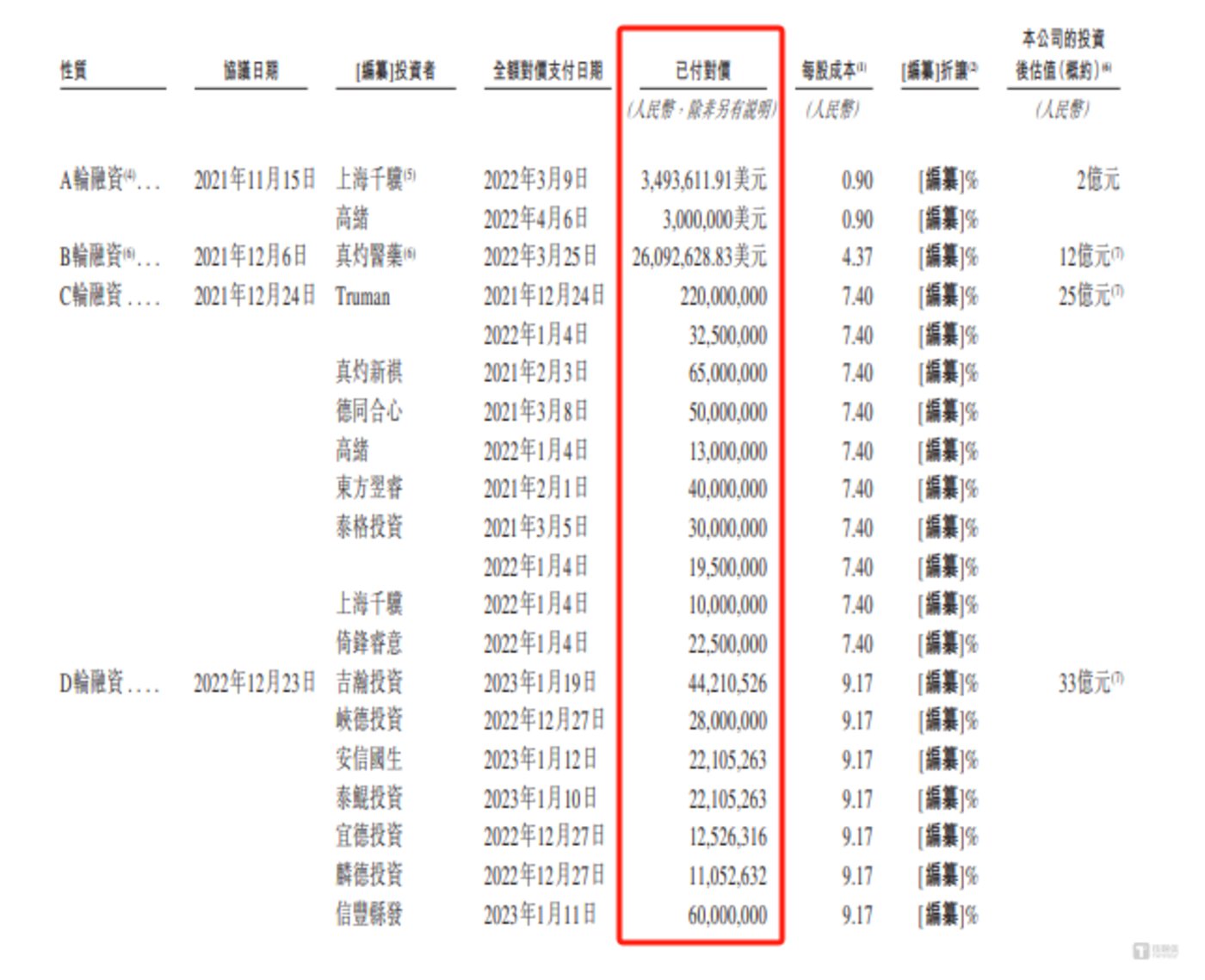

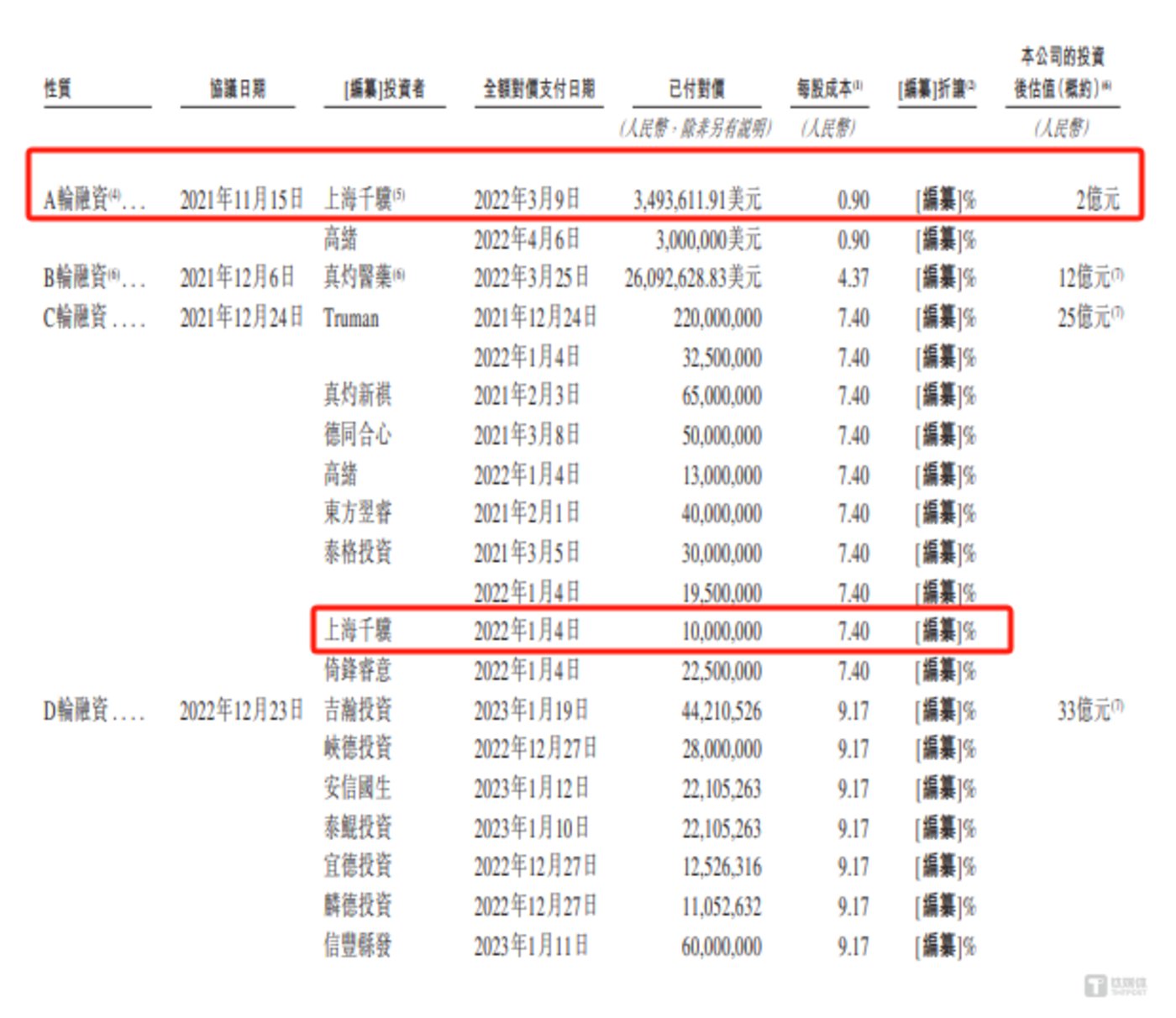

在 「烧光」11 亿元后公司仍屹立不倒,背后与和美药业颇受资本青睐密切相关。据悉,在其 22 年发展历程中,公司先后完成 6 轮融资,合计融资额超 11 亿元,具体情况如下:

值得一提的是,就目前而言,公司面临显著的短期偿债压力与现金困境。截至 2023 年末、2024 年末,和美药业的流动资产分别为 5402.5 万元、16118.1 万元、11543.3 万元,流动负债分别为 9355.1 万元、15672.3 万元、14089.1 万元,流动资产已明显低于流动负债,短期偿债能力堪忧。

与此同时,报告期内,和美药业经营活动产生的现金流量净额分别为-14129.4 万元、-9125.8 万元,经营性现金始终净流出。截至 2025 年 3 月末,公司流动资产中现金及现金等价物为 10974.1 万元,但在每年约 1 亿元的研发开支以及长期经营性现金净流出的背景下,资金链紧张状况进一步加剧,未来资金承压问题不容忽视。

事实上,在和美药业的融资历程中,投资者上海千骥的一系列操作堪称匪夷所思。2021 年 11 月,和美药业进行了 A 轮融资,上海千骥以 0.9 元/股的价格入股成为公司的股东。

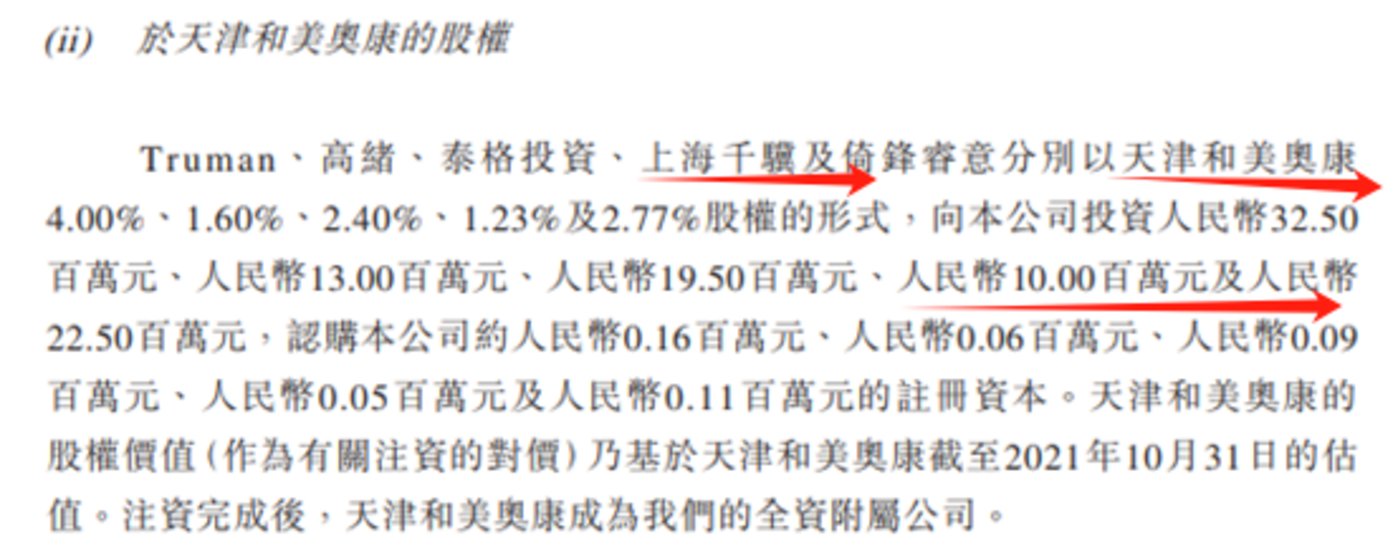

2022 年 1 月,上海千骥又以天津和美奥康的股权对和美药业进行增资,折合每股 7.4 元,进一步扩大对和美药业的持股比例。

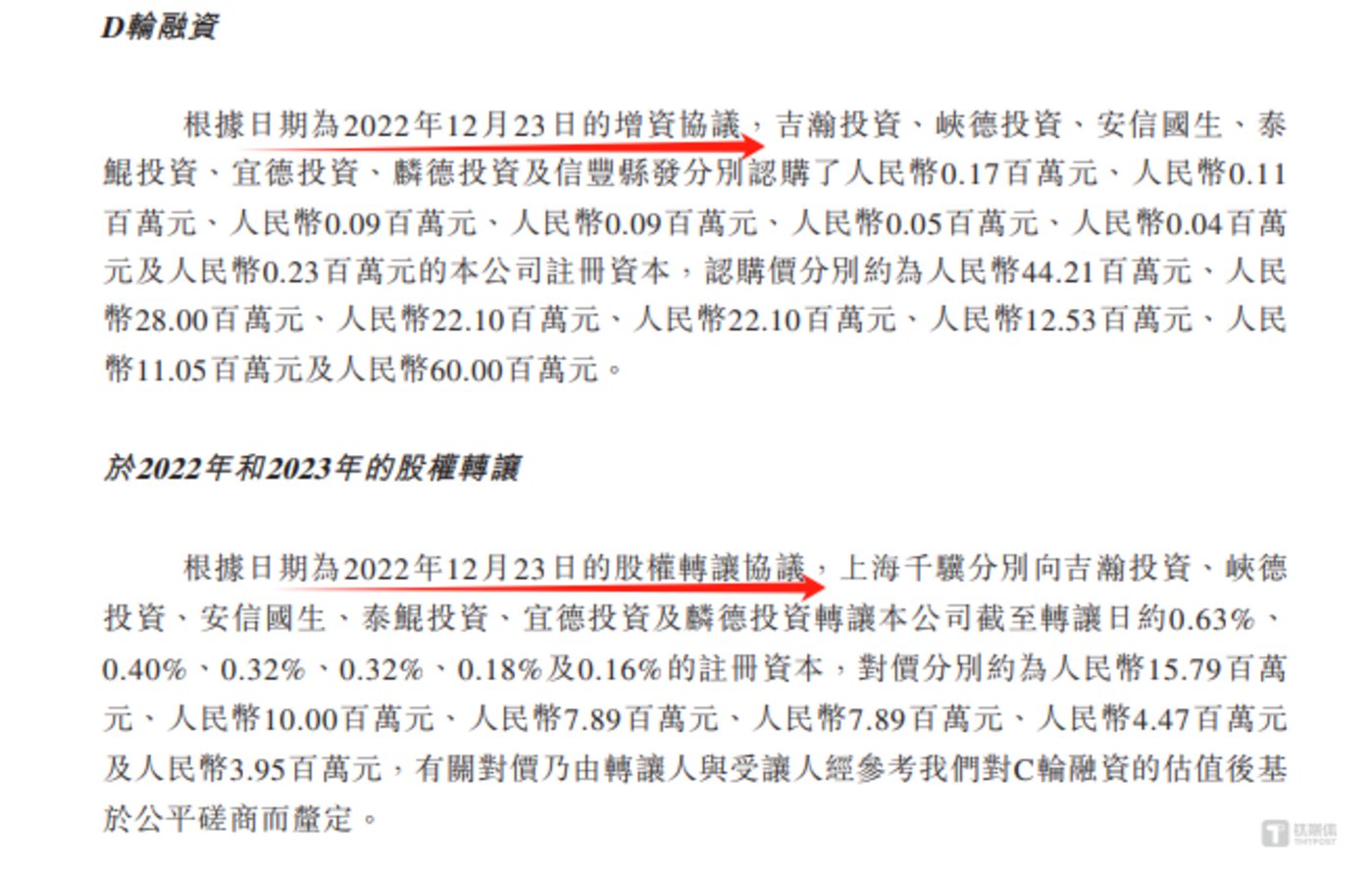

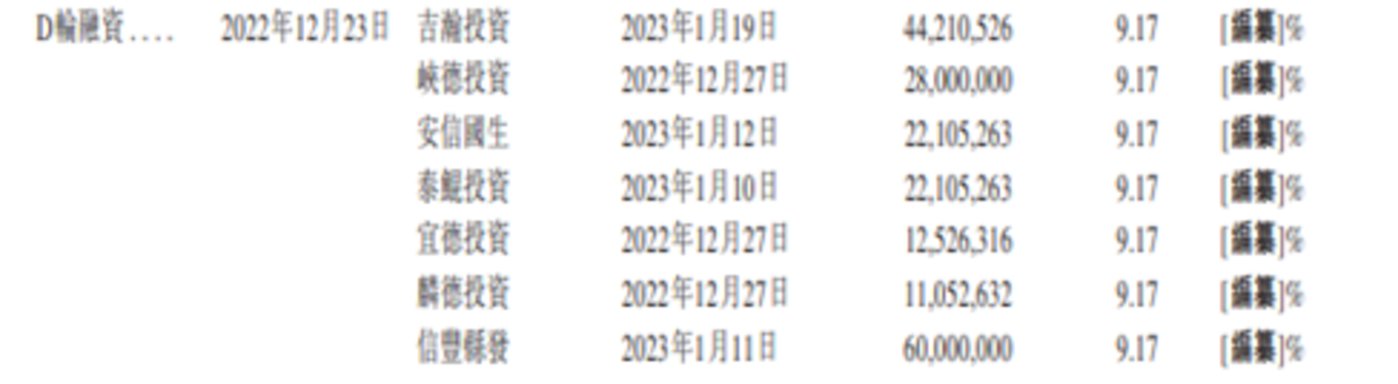

然而,转折发生在 2022 年 12 月至 2023 年 1 月,上海千骥以 7.39 元/股的价格将其持有和美药业的部分股权分别转让给了吉瀚投资、峡德投资、安信国生、泰鲲投资、宜德投资及麟德投资等六家机构,该价格较此前的增资价低了 1 分钱。

更具戏剧性的是,股权转让同日,和美药业启动 D 轮增资,上述六家机构及信丰县发以 9.17 元/股的价格认购新股,同一时间段内每股价格相差 24.09%。值得注意的是,六家机构在上海千骥股权转让及和美药业 D 轮融资中均为参与方,这不禁让人好奇,上海千骥是否在让利?(本文首发于钛媒体 APP,作者|邓皓天)