文 | 节点财经,作者 | 八真

过去一年,软饮市场仍承受着多重压力。

一方面,各大品牌贴身肉搏,诸如东鹏饮料、华彬集团、康师傅、农夫山泉等参与者,从卷营销,到卷渠道、卷价格,博弈烈度持续攀升。

另一方面,现制茶饮新势力集中崛起,疯狂撕咬着软饮“ 蛋糕”。

数据佐证,2024 年中国现制茶饮市场规模达到 3127 亿元,较上年扩大 20.97%,预测 2025 年将达到 3689 亿元。

就是在这样严峻的条件下,成熟公司东鹏饮料却展现出了较强的免疫力:2024 年营收和净利润分别同比增长 41%、63%,这一速度不仅高于总体软饮行业和能量饮料市场,也优于现制茶饮行业和头部蜜雪冰城的表现。

2025 年首季,东鹏饮料再次“ 惊艳” 全网:营收 48.5 亿元,同比增长 39.2%;净利润 9.8 亿元,同比增长 47.6%。

亮眼的业绩也推动了股价的上扬,从 2022 年低点至今年 6 月的高点,东鹏饮料股价暴涨约 280%,市值超过 1600 亿元。

不过,正所谓“ 高处不胜寒”,围绕东鹏饮料的三大疑问始终存在:

➊ 高增速能否延续?

➋ 第二曲线“ 支棱” 起来了吗?

➌ 迷惑的行径:左手理财+大手笔分红,右手举债?

01 高增速能否延续?

百亿单品向来是消费赛道熠熠生辉的“ 顶流”,代表作有 300 亿元+的蒙牛特仑苏,200 亿元+的伊利安慕希、可口可乐、红牛等。

这两年,又多了一颗新星—— 东鹏特饮。

在东鹏饮料的高分答卷里,东鹏特饮是当之无愧的“ 功臣”。2022 年至 2024 年,东鹏特饮的营收分别为 82.11 亿元、103.54 亿元、133.04 亿元,对公司总收入的贡献高达 96.6%、91.9%、84.0%。

竞争格局上,靠着“ 碗大管饱” 的高性价比策略,东鹏特饮稳居中国能量饮料市场魁首,2024 年以销量计的市占率达到 47.9%,比 2023 年提升 4.9 个百分点;以销售额计,东鹏特饮市占率为 34.9%,和 2023 年持平,仅次于红牛。

很大程度上,至少在中短线,东鹏饮料发展的怎么样,话语权掌握在东鹏特饮手里。

东鹏饮料在年报中透露,2024 年能量饮料毛利率较上年增加 2.89 个百分点,主要是因为原材料价格的下降使得产品成本降低。

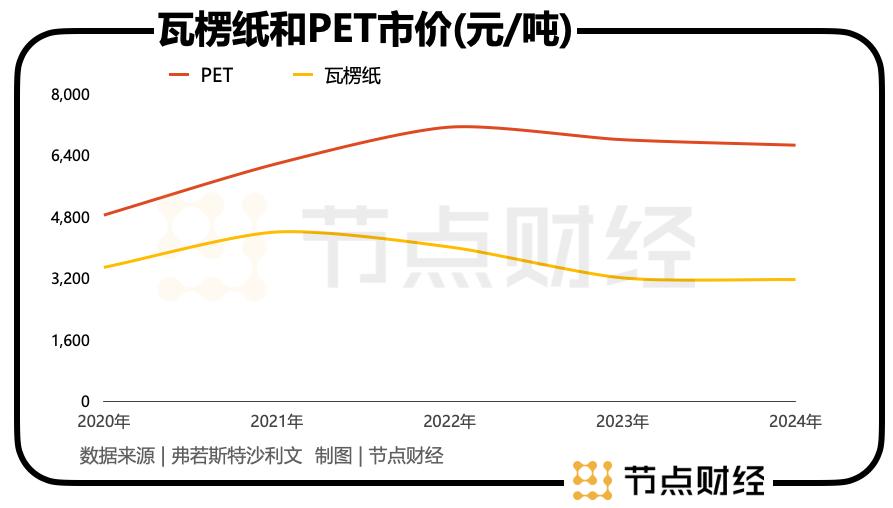

《节点财经》 获悉,东鹏特饮的直接原材料中,包装占了相当大的分量,其中又以 PET(聚对苯二甲酸乙二醇酯) 和瓦楞纸为重头戏。

2022 年—2024 年,这两种原材料的市价不断下行,前者从 7123 元/吨跌至 6653 元/吨,后者 4396 元/吨跌至 3158 元/吨,从而对公司的盈利能力形成助攻。

简单测算,2024 年,东鹏特饮销量为 308 万吨,涨幅 29.4%,成本为 68.8 亿元。如果按照 2023 年的吨单价计算,2024 年的成本应该为 73 亿元。

仅此一项,东鹏特饮就节省了 4.2 亿元,带动公司 2024 年净利润上升了约 3.36 亿元 (扣除了所得税)。

换言之,若 PET 和瓦楞纸行情变化,或将无法保证东鹏特饮高增速的延续。

值得一提的是,自 2024 年底起,随着市场供需的逐步平衡与行业的温和复苏,业内预计 2025 年瓦楞纸价位线有望企稳上移。

近期,地缘战争再度爆发,布伦特原油突破 77 美元/桶,联动效应助推 PTA 走强。

当然,条条大道通罗马,东鹏特饮也可以靠提价和扩量来获得增量。但就现在的情势,提价无疑有些逆势而为,那就只剩扩量了。

众所周知,东鹏特饮的“ 大本营” 在南方,北方属于红牛的基本盘,其在高端餐饮、便利店、健身房等渠道建立了深厚的“ 护城河”。

相对而言,东鹏特饮更多是在超市、网吧及工业厂区等区域露脸,同时考虑偏甜口感更适合南方,以及面临前有虎 (旧王) 后有狼 (新贵) 的挑战等,破局并不容易。

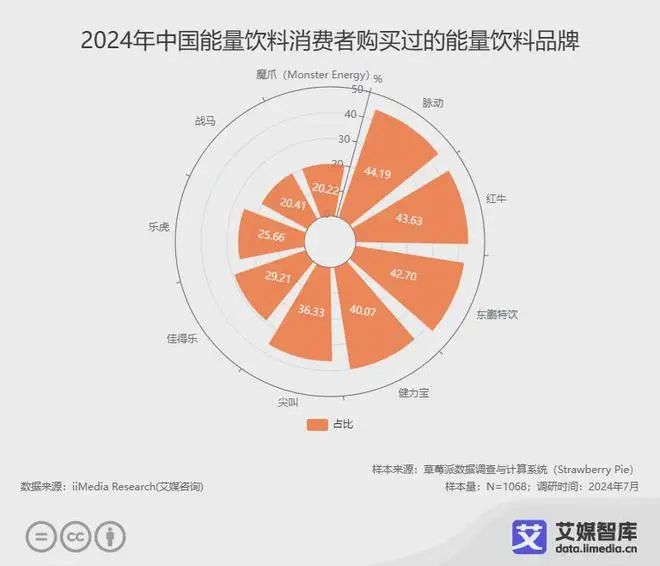

根据艾媒咨询报告,我国 44.19% 消费者购买过脉动,占比最高;其次是红牛 (43.63%) 和东鹏特饮 (42.70%);排在四至七位的,分别是健力宝 (40.07%)、尖叫 (36.33%)、佳得乐 (29.21%)、乐虎 (25.66)。

图源:艾媒咨询报告

出海也是一条路径,公司正加快“ 走出去” 步伐。2024 年,东鹏饮料已进入 25 个国家和地区,但海外营收不足 5000 万元,仅占 1% 左右,几乎可以忽略不计。

02 第二曲线“ 支棱” 起来了吗?

没有谁想“ 一条腿” 走路,风险太大了。

东鹏饮料创始人兼董事长林木勤早在 2023 年就放话:“ 未来三年,我们必须培育发展出第二曲线。”

目前,公司实施了“1+6” 多品类战略,在核心产品东鹏特饮之外,布局了电解质饮料补水啦,即饮咖啡饮料东鹏大咖,茶类饮料乌龙上茶、鹏友上茶等,植物蛋白饮品海岛椰椰汁,预调鸡尾酒 VIVI…

其中,定位“ 汗点” 场景,运动和感冒发烧人群的补水啦是最有潜力的重任担当。

图源:东鹏饮料官网

财报披露,2024 年,补水啦实现营收 14.95 亿元,同比猛增 280.37%,占公司总收入的比例约为 11.24%,2023 年则为 3.56%。

同期,其他饮品营收总计为 10.23 亿元,较 2023 年翻倍。

虽然增势迅猛,但对比来看,11.24% 之于 84.0%,难言第二曲线“ 支棱” 起来。并且补水啦于 2023 年 1 月推出,当前正处在“ 身高” 猛涨的成长初期,加上本身的低基数,看似一飞冲天,但后期如何演进,考虑到愈发“ 内卷” 的大环境,仍存在较大不确定性。

据 《节点财经》 了解,补水啦沿用低价打法,复刻东鹏特饮的开瓶有奖、扫码领红包等玩法,吸引消费者。

以天猫旗舰店为例,6 月 19 日,补水啦 555ml*8 瓶装秒杀价 19.8 元,平均每瓶不到 2.5 元,1L*4 瓶装券后 20.61 元,均价 5.15 元;外星人 500ml*8 瓶装券后 33.35 元,平均每瓶 4.17 元;宝矿力水特 500ml*15 瓶装券后 54 元,平均每瓶 3.6 元。

图源:淘宝

无论是拼价还是拼量,补水啦的比较优势都很明显。

而在线下,补水啦常常让大家感受到运气爆棚,只要开瓶出现“ 壹圆乐享”,顾客仅需一元就可换购一瓶。小红书上,很多用户感叹:“ 补水啦中奖率真高,买了两瓶中了九瓶。”“ 连续买了四五次,次次都中!”

但这种单纯由“ 便宜” 堆砌的繁华,靠“ 划算” 撑起的热闹,究竟能维持多久,恐怕不好说。

《节点财经》 近日走访北京多家超市,看见“ 补水啦” 都在打折促销。这说明,“ 补水啦” 尚未受到消费者的普遍认可。

此外,电解质水属于运动饮料,缺乏水阔鱼大的自然禀赋,2023 年中国市场规模仅为 166 亿元。

细分后,电解质水的“ 天花板” 只能更低。相关报告指出,2024 年,外星人电解质水凭借 12.7 亿元的销售额,吞下近半壁江山 (47%),宝矿力水特、尖叫的份额分列二、三位、拿到了 23.8%、16.5% 的份额。

所以,螺狮壳里做道场——“ 打不开场面”,以及先发者的高市占率、深度渗透、心智壁垒等,东鹏饮料想要以补水啦为着力点,撬动整体成长性、抬高盈利上限有难度。

03 左手理财+分红,右手举债?

业绩节节高升,为东鹏饮料积蓄了充裕的“ 粮草”,也奠定了公司豪气派息的底气。

截至 2024 年末,东鹏饮料的货币资金为 56.53 亿元,包含 55.84 亿元为银行存款;还拥有一年以内的银行理财产品构成的交易性金融资产 48.97 亿元;由一年以上的大额存单以及定期存款组成的 36.73 亿元债券投资。

加总得出,东鹏饮料手中的现金类资产达到了 142.23 亿元。

如何高效利用闲钱?东鹏饮料全面梭哈财富管理。

据 《节点财经》 粗略统计,2022 年-2024 年,东鹏饮料用“ 余粮” 委托理财发生额分别为 56.14 亿元、63.2 亿元、139.07 亿元,对应各期投资收益为 7001.85 万元、1.42 亿元、9531.59 万元。

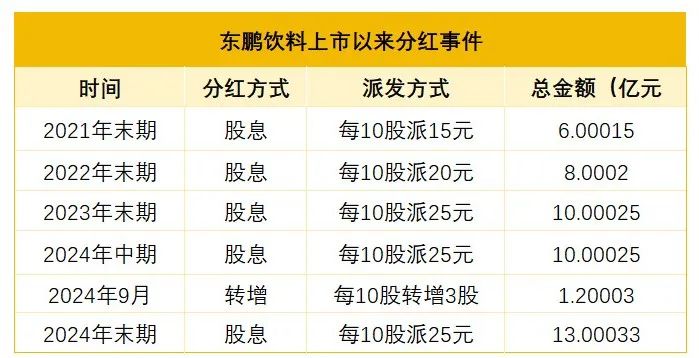

富而好礼,东鹏饮料在回馈股东层面非常大方。

上市 4 年以来,东鹏饮料“ 喝水不忘挖井人”,一共大手笔分红 6 次,累计派现金额近 50 亿元。但这些钱绝大多数都装进了林氏一族的口袋。

数据来源: 东鹏饮料港股招股书

天眼查显示,东鹏饮料是典型的家族企业,林木勤控股 50.02%,其子林煜鹏间接持股 6.44%,林木勤的兄弟林木港、侄子林戴钦各自持有 5.22% 股份;林木勤配偶陈惠玲的兄弟陈焕明、陈海明亦通过关联方占股。

计算下来,上述跟林木勤有亲属关系的人士合计控制了东鹏饮料超过 67% 的股份,至少收到了 30 亿元的分红“ 大礼包”,光林木勤一人就在 2024 年独揽 12 亿元。

《2025 胡润全球富豪榜》 中,林木勤与儿子林煜鹏以 685 亿元人民币身价位列第 293 名,较 2024 年陡增 305 亿元,位次上移 302 名。

再把视角切换到资本市场,伴随气贯长虹的股价走势,东鹏饮料的股东和高管纷纷加入减持行列,自 2023 年 5 月 29 日首发限售股解禁迄今,短短两年高位套现超 74 亿元,也因此饱受外界争议,对公司的前景产生质疑。

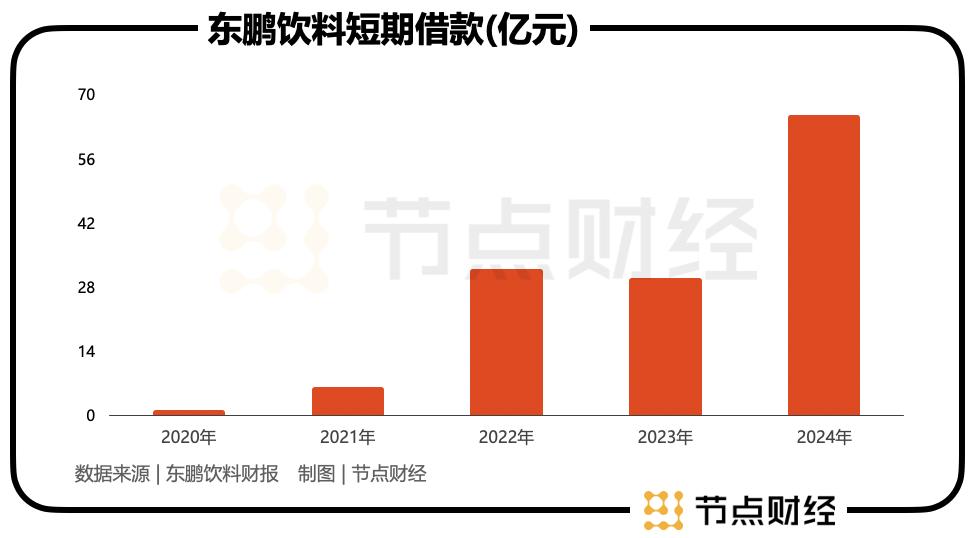

以上内容均印证了一个事实,东鹏饮料完全不差钱。可令人感到不解的是,它明明这么有钱了,却还大举向银行借债。

2024 年,东鹏饮料的短期借款从 2023 年的 29.96 亿元膨胀至 65.51 亿元,增幅高达 118.69%,有息负债率同步飙升,从 52.89% 拔高至 86.46%。

但同期公司账面货币资金为 56.5 亿元,已无法覆盖短期借款,财务压力开始显现。

深入分析,东鹏饮料 2024 年的现金流净额仅为 4.53 亿元。也就是说,如果没有进行大额短期借款,那么去年东鹏饮料的现金流净额就会转负,流动性堪忧。

对于这番令人迷惑的行径,东鹏饮料管理层解释称,此举旨在“ 在确保资金安全的前提下提高收益”。也有分析认为,东鹏饮料是在以“ 短借长投” 期限错配、“ 低息进高息出” 的方式,赚取差价。

除了向金融机构贷款,东鹏饮料还把目光投向港股,并于今年 4 月递交招股书。

尽管其表示,赴港是为了提升自身资本实力和综合竞争力,为国际业务匹配需要,以便进一步推进全球化发展,如拓展东南亚市场。

但不容忽视的,中金在线报道称东鹏饮料募资中仅 14.93 亿元用于海外生产基地建设和产能扩张,相较于庞大的理财资金和分红体量,多少有点战略执行缺乏实质投入的意思,真实意图耐人寻味。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App