文 | 壹度 Pro

6 月 11 日,美妆博主 「大嘴博士」(郝宇) 再次发布检测报告,指出可复美胶原棒中重组胶原蛋白含量仅为 0.02%。这场始于成分争议的口水战,正式演变为中国医美行业权力格局重构的商战。

此前的 5 月 24 日,郝宇曾发布检测报告称,巨子生物明星产品 「可复美胶原棒」 中重组胶原蛋白含量仅 0.0177%(低于国标 0.1% 下限),且关键氨基酸甘氨酸 「未检出」,质疑巨子生物虚假宣传。

巨子生物随即进行反击,公布自检结果印证相关产品胶原蛋白含量均大于 0.1% ,并委托第三方复检。在巨子生物 「自证清白」 的同时,华熙生物下场,以 「生态伙伴」 身份力挺美妆博主 「大嘴博士」 和检测方,一度引发了外界的诸多猜测。

事实上,在玻尿酸巨头华熙生物与重组胶原蛋白新贵巨子生物的交锋背后,是千亿市场赛道更替的暗潮涌动,更是行业标准缺失下信任体系的亟待重构。

从产品质疑到检测标准之争,成分争议背后的巨头博弈

一直延续到 6 月的这场检测报告拉锯战,实则也是两大巨头的一次战略博弈。

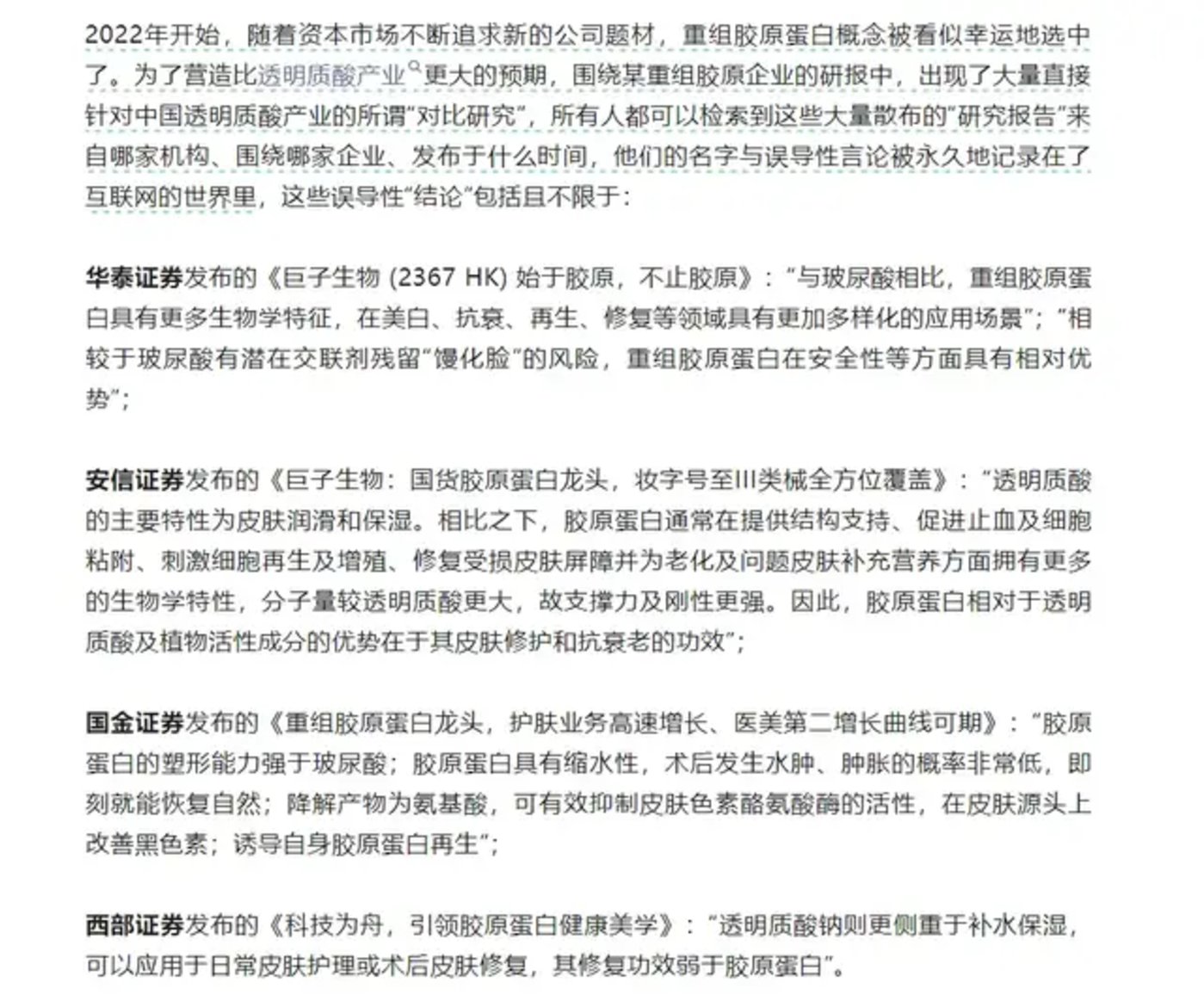

早在今年 5 月 17 日,华熙生物就在其官方公众号上发表了名为 《概念总在重演,科技永远向前》 的文章,在这篇文章的第一段 「透明质酸过时的谎言从何而来」 中,「点名」 华泰证券、安信证券、国金证券、西部证券等,在研报中 「贬低玻尿酸、抬高胶原蛋白」。并直言,资本市场与消费市场的舆论共振,伤害了经几代人努力的、一个中国优势产业的市场转化基础。

两天后的 5 月 19 日,华熙生物公号发布 《两大协会共同呼吁:从业者及资本市场回归科学本质与商业文明》 一文,进一步呼吁,「全行业从业者及资本市场回归科学本质与商业文明初心,共同构建健康、理性、可持续的行业生态。」

5 月 21 日,华熙生物发布 《眼前之巅与群山之险——答媒体及各界朋友》 一文,这一次直接谈及了透明质酸和胶原蛋白的关系,并称 「目前在改善外基质与干预生命衰老方面,我们只能说透明质酸的相关证据支撑等级更高,而主流学术界更多把重组胶原蛋白理解为多肽物质的一种。」

华熙生物在官方公众号连发三文,直指资本市场 「贬低玻尿酸、抬高胶原蛋白」 的舆论倾向,甚至直言 「透明质酸的证据支撑等级更高」。这种不同寻常的公开表态,恰与巨子生物凭借重组胶原蛋白实现弯道超车的现实形成尖锐对照。

在这样的背景下,再看 「大嘴博士」(郝宇) 的突然发难剑指巨子生物,也就显得不再突兀了。只是随后 「检测方法的罗生门」 成为这场博弈的焦点,或许是华熙生物和郝宇都始料未及的。

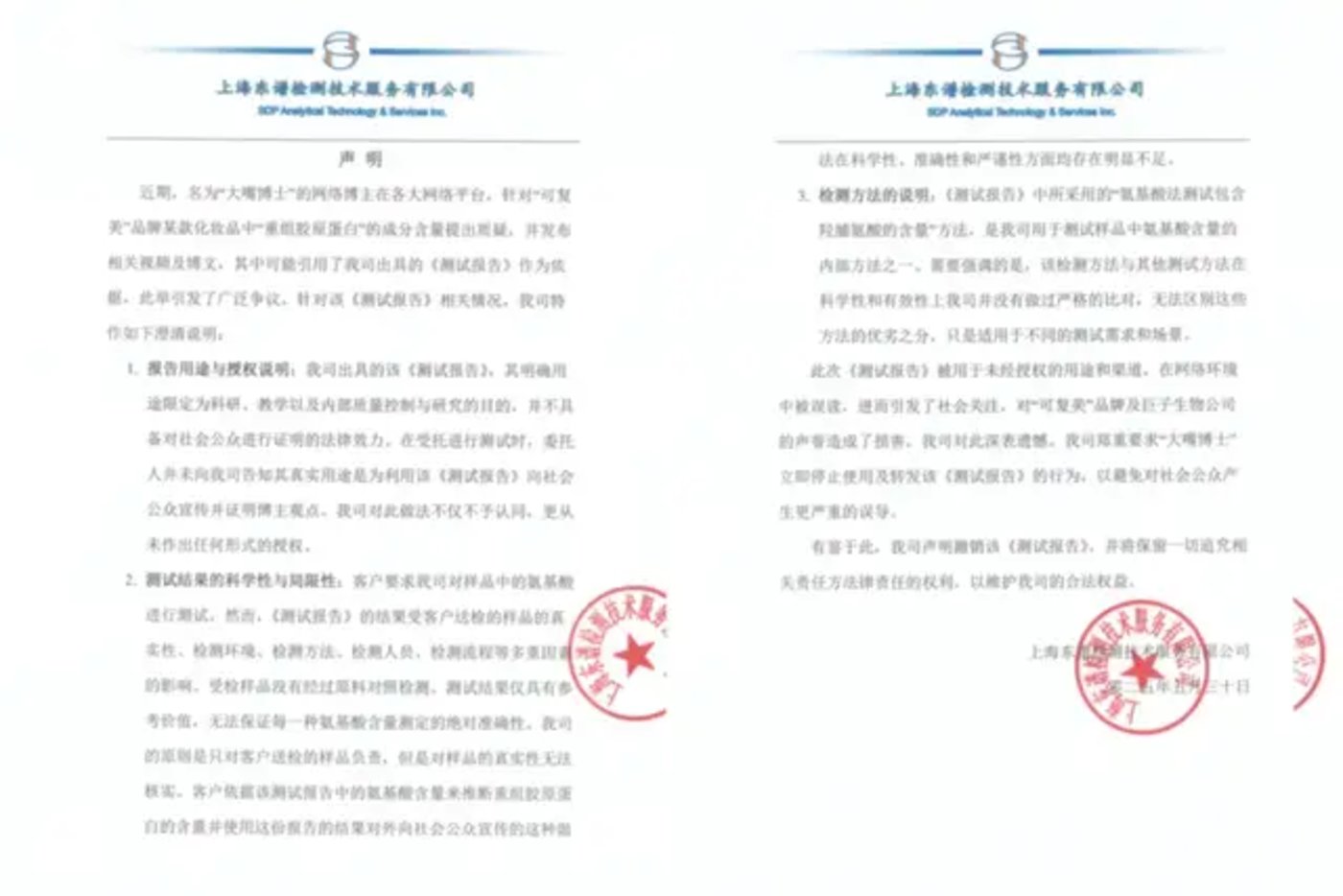

就在上述事件引发舆情持续发酵期,曾为郝宇出具报告称可复美产品中甘氨酸 「未检出」 的上海东谱检测,随即改口称该报告 「仅用于科研用途」,检测方法未经过严格比对。

紧随其后的 6 月 5 日,巨子生物旗下可复美官方微博,发布关于公司重组胶原蛋白产品检测结果,并进一步说明称,「可复美相关产品中真实添加重组胶原蛋白成分,不存在网传的 『虚假宣传、误导消费者』 行为。」

但显然郝宇并未就此放弃对巨子生物及其产品可复美的质疑,于是便有了后续本月 11 日,再次发声质疑可复美中重组胶原蛋白含量等数据,并贴出新的检测报告的进一步动作,而截至发稿前,巨子生物方面尚未就郝宇方面的二次发声进行回应。

值得关注的是,天眼查显示,郝宇担任法定代表人的上海柳页医创医疗科技服务有限公司,由华熙生物参与的海南海熙私募股权投资基金与郝宇持股公司共同投资。据此,外界有质疑,郝宇向巨子生物 「宣战」 是否有华熙生物的 「推波助澜」。

对此,郝宇在接受媒体采访时表示,自己作为化妆品研发从业者,运营自媒体的合作品牌不止包含华熙生物,也包含珀莱雅、欧莱雅旗下的品牌。他认为,这是没有依据的揣测,甚至引向商战的方向,都是 「阴谋论」。

从玻尿酸黄昏到胶原蛋白黎明,医美市场新王当立

事实上,华熙生物和巨子生物的交锋,既是玻尿酸和重组胶原蛋白,在美白、抗衰上的技术路线之争,也是对千亿医美市场话语权的争夺,尤其是在医美行业增速放缓,玻尿酸市场 「退」,重组胶原蛋白市场 「进」 趋势愈发明显的背景下。

据中国整形美容协会、德勤中国等联合发布的 《中国医美行业 2023 年度洞悉报告》 显示,2023 年医美市场增速的预估是 20%,而在一年后的 2024 年,同样还是上述机构,此时给出的增速预测已经下降到了 10%。

而在整体缩量的大背景下,玻尿酸和重组胶原蛋白却在现有的医美市场中,呈现出分庭抗争的态势,这种趋势的变化,在医美两大巨头的财报中被体现的淋漓尽致。

据巨子生物 2024 年财报显示,全年营收巨子生物全年营业收入为 55.39 亿元,同比增长 57.2%;净利润 20.62 亿元,同比增长 42.4%。

同时,其主营业务中,可复美品牌表现突出,实现收入 45.42 亿元,占总收入的 82%;可丽金品牌收入 8.40 亿元,占比 15.2%;其他品牌合计收入 1.57 亿元,占比 2.5%。

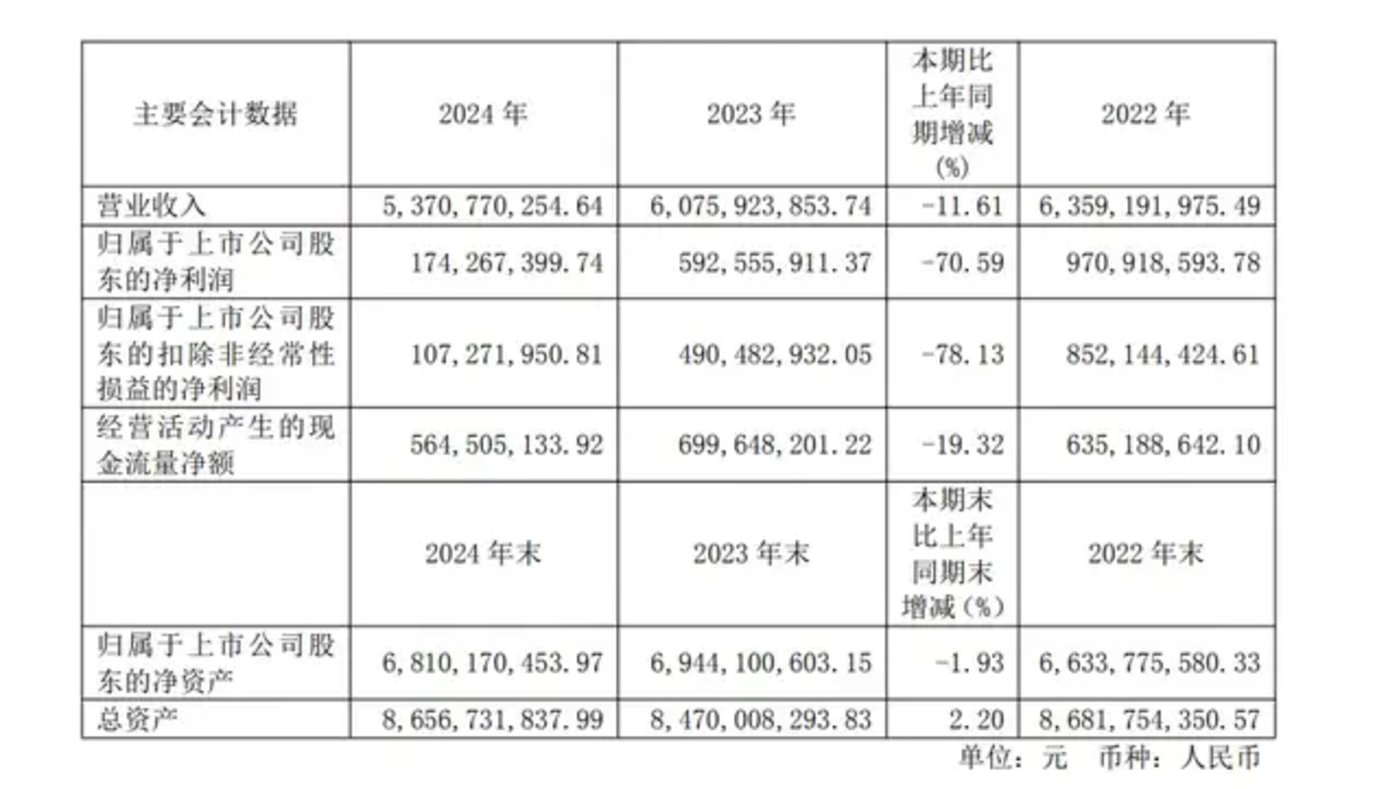

与之对应,2024 年华熙生物在营收、净利上出现了双降的情况,营收较去年同期的 60.75 亿元,同比下降 11.61%,净利上较去年同期的 5.92 亿,骤降 78.13% 至 1.07 亿元,而如果将时间线拉长来看,这种营收、净利双降的趋势,至少从 2023 年便已经有所体现。

当然,华熙生物的业绩波动,也与玻尿酸市场本身的行业竞争加剧相关,公开信息显示,截至去年 11 月,仅国内便有 15 家企业的 34 个玻尿酸注射产品获批,在不断有新玩家入局的同时,爱美客、昊海生科等固有玩家,也进一步对华熙生物所掌控的固有市场发起冲击,这也意味着,虽然在现有的市场份额中,华熙生物仍掌握着主动权,但在市场愈发分散的趋势下,难免会被其他品牌蚕食掉部分市场份额。

同样,对于风头正劲的巨子生物来说,能够实现 「弯道超车」,很大原因同样是得益于喝上了行业红利的 「第一口汤」。

据弗若斯特沙利文数据显示,2017 年-2021 年中国重组胶原蛋白市场规模从 15 亿元攀升至 108 亿元,同时,其预测到 2027 年规模有望达到 1083 亿元,复合年增长率达到 42.4%。

在这样的背景下,巨子生物的重组胶原蛋白凭借"抗衰新贵"的概念,精准击中 Z 世代对功能性护肤的需求,并凭借对成分党崛起的精准洞察,通过对核心生物活性成分的掌握,成功的打造出了可复美胶原棒等爆品。

但所有命运馈赠的礼物, 早已在暗中标好了价格。巨子生物的爆品,同样也是其隐忧所在。尽管巨子生物旗下,拥有着司预、可复平、可痕等多个品牌,但其营收过于倚重可复美和可丽金这两款产品。据其 2023 年财报显示,可复美和可丽金在总营收中的占比达 96.6%,2024 年这一占比进一步上升至 97.2%。

而对于企业来说,单品的过度依赖,往往容易带来潜在风险,其中比较具有代表性的例子便是,明星产品为冠脉支架的赛诺医疗,其冠脉支架收入在 2019 年一度在整体营收中的占比高达 84%,但后续受集采影响,扣非利润下滑严重。

其次,眼下,可复美的销售增速已经呈现出了一定的下滑趋势,数据显示,2021 年至 2024 年, 可复美销售收入增速分别为 113%、79.5%、73%、62.9%,当市场从增量竞争转向存量博弈,单一爆品的生命周期可能加速缩短。

标准缺失下的信任危机,行业亟待跨越的分水岭

回看这场涉及华熙生物、巨子生物以及郝宇三方的交锋,背后是重组胶原蛋白行业的标准真空状态。

郝宇基于高效液相色谱氨基酸定量法 (HPLC) 的检测结果当中,胶原蛋白的核心必需氨基酸——甘氨酸未被检出。质疑在缺乏甘氨酸的情况下,巨子生物可复美产品中的相关成分能否被称为重组胶原蛋白时,巨子生物则强调对方检测方法 「未经过完整方法学验证」,这种各执一词的局面,本质上是行业缺乏统一度量衡的必然结果。

而类似的由于尚未建立重组胶原蛋白的法定检测标准,所衍生的检测真实性争议,在随后巨子生物再回应时,也有所体现。

6 月 4 日,巨子生物发布 《致每一位信任巨子生物的朋友:关于我司重组胶原蛋白产品检测结果的说明》,其中提到,参考中国医药行业标准 (YY/T1947-2025)《重组胶原蛋白敷料》 和团体标准 (T/ZGKSL 004-2023)《化妆品用重组胶原蛋白原料》 中所规定的方法,对多个批次产品进行了定性和定量检测,并展示了分别以 A、B、C、D 为代称的四家检测机构的相关检测数据,以力证可复美相关产品中真实添加重组胶原蛋白成分,不存虚假宣传、误导消费者行为。

但对此,郝宇同样发文 《详细解读巨子疑点重重的检测结果》,并质疑巨子生物不用一机构一方案,却让不同检测机构做交叉验证 (在 A 公司用高精度的质谱法定性,却又去 B 公司,用准确度很差的双缩脲法做定量),「这太奇怪了。」。

而至少从目前现状来看,或许只有更加科学的标准出台,才能让这场围绕诚信展开的 「没有硝烟的战争」 得以停歇。

只是眼下,相较郝宇的二次质疑和巨子生物的自证清白,消费者更在乎的是产品的可信度,但显然,在巨子生物、华熙生物、郝宇三方的对决下,消费者对产品可信度的疑虑,不但没有消减,反而在舆情的推动下被放大了,而这种在信任层面上的减分,往往影响的不仅仅是一家品牌,而是重组胶原蛋白整个赛道中的每位参与者。毕竟,消费者信任一旦失去,重建远比摧毁艰难得多。

结语

华熙生物与巨子生物的这场交锋,既是新旧赛道的权力交接,也是行业走向成熟的必经阵痛。

当玻尿酸的黄金时代逐渐落幕,重组胶原蛋白的千亿蓝海正在展开,但这片蓝海需要建立在科学标准与行业诚信的基石之上。

对于消费者而言,成分之争的积极意义不是知道应该选择哪个品牌,而是见证一个行业在争议中自我净化、走向规范。这场没有硝烟的战争终将改写中国医美行业的竞争格局,而那些能在风暴中坚守技术本质、推动标准建立的企业,才能成为下一个时代的真正赢家。