文 | 港股研究社

港交所交易大厅的电子屏上,恒生指数年内 20.55%(截至 6 月 9 日) 的涨幅与单日均 2409 亿港元的成交额交相辉映,宣告着亚洲金融枢纽的王者归来。

近日,摩根士丹利发布研报称,考虑到香港交易所年初至今的强劲表现以及对金融体系周期见底的信心增强,将其目标价由 440 港元上调至 500 港元,并重申超配评级。

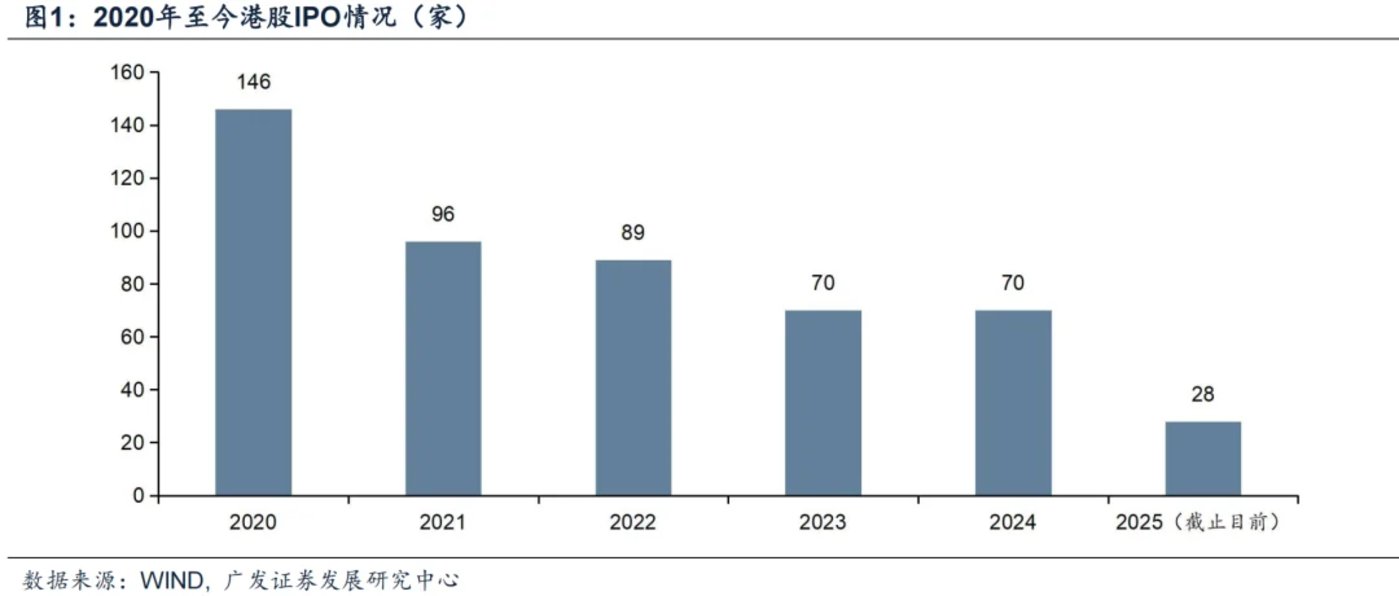

而这轮上涨的核心驱动力直指 IPO 市场的全面复苏。截至 2025 年 5 月 31 日,港交所 IPO 数量达 28 家,较 2024 年同期增长 7.1 倍,中概股回归、A 股公司发行 H 股等都在进一步带动市场热度。

由此可见,沉寂多年的香港资本市场正重获全球资本的青睐。

港股 IPO 全面复苏,A 转 H 为何成新潮流?

回顾来看,2024 年正是港股 IPO 市场的关键转折点。

去年,港交所累计有 70 家企业上市,募资总额达到 876.49 亿港元,同比增长 87.6%。同时,港交所集资额也回到全球第四位。

不仅如此,港交所数据显示,截至 2024 年 12 月 29 日,仍有 71 宗上市申请在处理中。港股 IPO「后备军」 可谓是充足。

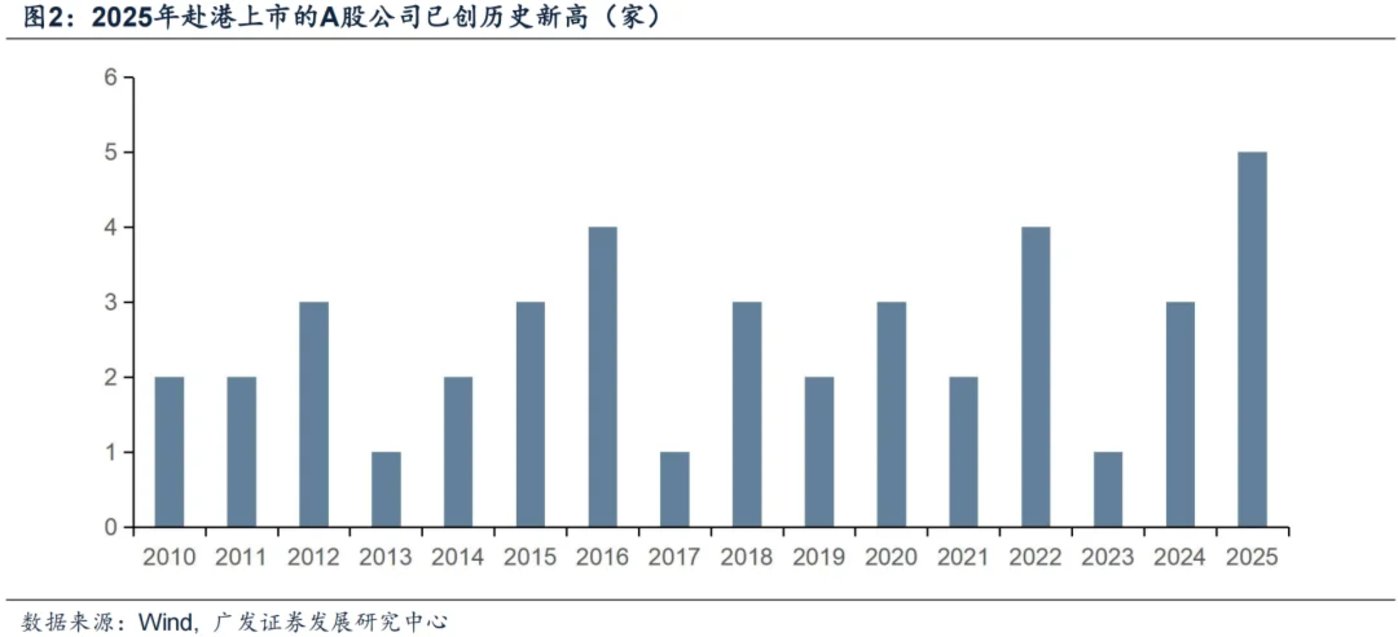

而这一势头在 2025 年仍在进一步加速。内地企业赴港上市的热潮不断升温,已成为资本市场中备受关注的现象。不少 A 股上市公司纷纷将视线聚焦于香港资本市场,掀起了一轮 「南下」 上市的浪潮。

目前已有包括宁德时代、美的集团、恒瑞医药等龙头企业在内的 26 家 A 股公司向港交所递交上市申请,其中 5 家已完成上市,整体创下历史新高。

赴港上市成为今年新潮的背后,政策和制度便利以及企业出海战略是主因。

一方面,现在的政策风向鼓励中国优质资产国际化。国务院发布相关意见,指出要拓展优化资本市场跨境互联互通机制等部署。

基于此,证监会推出五项措施,其中第五条是支持内地行业龙头企业赴港上市,港交所也积极响应,推出 「科企专线」,为符合条件的 A 股公司开辟快速审核通道。

而宽松的政策环境为在港上市提供了灵活的上市机制与较高的上市效率。2024 年 10 月,香港证监会与香港交易所宣布进一步优化新上市申请审批流程时间表,让流程更清晰可控。对于已在 A 股上市且符合特定条件的企业,在港交所申请上市可进入快速审批流程。

另一方面,企业自身的出海战略与国际化发展需求,也是赴港上市的重要驱动力。从企业战略层面来看,头部企业选择在香港上市,往往是出于国际化发展的考量。

香港作为国际化金融枢纽,能够帮助企业更便捷地对接全球产业链,吸引海外合作伙伴,提升品牌在国际市场的知名度,为后续跨国经营筑牢根基。

以今年上市的宁德时代、赤峰黄金、均达股份等内地企业为例,它们均明确表示,将把募集资金用于海外工厂建设或业务拓展。

由此可见,赴港上市正助力中国优质企业加快出海步伐,推动其国际化战略的高效落地。

硬科技+消费牵头,新经济力量重塑港股生态

2024 年募资额 87.6% 的增速,2025 年 A 股赴港创历史新高,不仅终结了港股 IPO 四连跌的颓势,更点燃了港股市场复苏的火种。

深入来看,此轮赴港上市潮呈现鲜明的行业结构特征。截至 2025 年 4 月,35 家筹备 H 股上市的 A 股企业中,电力设备、电子、医药生物三大硬科技领域占比达 51.4%,半导体、电池等细分赛道尤为密集。可见,港股对硬科技及新能源资产的配置倾向。

不仅如此,A 股企业赴港融资与国际化战略紧密相连。在相关公告中,这些企业均着重强调国际化战略布局以及境外融资能力的重要性。

Wind 数据显示,自 2024 年起筹划 H 股上市的 A 股企业中,境外业务收入占比差异显著,其中科技与医药领域企业的表现尤为突出。

通信设备制造商剑桥科技和创新药企百利天恒,境外收入占比分别高达 92.6% 和 91.6%,充分彰显其业务的高度全球化特征。

半导体及汽车产业链企业江波龙、均胜电子境外收入占比分别为 71.1%、74.1%,超过七成的境外营收占比,体现出中国高端制造企业在全球市场的强大竞争力。

千亿级企业在出海进程中展现出碾压优势,宁德时代凭借 3620.13 亿元的营收规模,以及 30.5% 的境外收入占比,成为新能源产业链出海的领军者;赛力斯等车企也在同步加速跨国市场布局。

中小市值企业在跨境业务依存度上差异巨大,互联网电商企业吉宏股份和消费电子企业蓝思科技,境外收入占比分别为 63.2%、58.6%,通过深耕海外市场寻求增长突破;而像三只松鼠这样的消费品牌,境外收入仅占总营收的 0.01%。

除三只松鼠外,消费企业也掀起了第二波上市浪潮。今年 1 月,蜜雪冰城正式登陆港交所,其凭借 45000 家成为全球门店数量第一的现制茶饮企业。老乡鸡也紧随其后递表,以交易总额计位列中式快餐行业第一。

当宁德时代、美的集团等龙头携百亿海外扩产计划南下,一场由政策效率与企业全球化野心共筑的资本迁徙,正撕裂港股传统估值体系。以硬科技与消费巨头为首的新经济势力,也正在成长为港股市场的中流砥柱。

下半年,港股市场步入一个重要节点

长期来看,港股 IPO 节奏的加快显著激活了市场交易热情,而市场量价指标得持续上扬,更是港股市场整体情绪转暖的有力佐证。

具体来看,成交量方面,2025 年截至目前,恒生指数日均成交量达到 2409.16 亿港元,不仅大幅超越 2024 年全年 1317.75 亿港元的日均成交量,这表明市场当前始终保持较高的活跃水平。

收益表现上,港股同样表现出色。自年初至今,恒生指数累计涨幅达 19.82%,恒生科技指数涨幅也达到 19.09%,在全球股市中脱颖而出。

考虑到中美博弈仍具复杂性,且外围市场不确定性尚存,三季度港股或呈现震荡上行态势;进入四季度,随着国内稳增长政策持续发力,港股上市公司业绩有望迎来上修契机。

与此同时,AI 产业催化逐步落地,将重塑科技板块估值体系,叠加全球流动性环境改善,港股市场有望实现估值与盈利的双重修复。

从估值层面来看,当前恒生科技指数市盈率 (ttm) 已回升至 10.49 倍,显示市场估值修复取得一定进展。资金流向数据也印证了市场的吸引力,2025 年以来,外资始终保持净流入状态,其中被动资金成为主要买入力量。

中金公司分析指出,现阶段中国宏观经济与市场环境虽整体处于修复阶段,但不乏结构性亮点,这种环境对港股更为有利。无论是具备稳定回报的高分红板块,还是新消费、AI 科技、创新药等结构性机会主线,港股市场都展现出独特优势。

资金流动层面,国内市场存在流动性充裕与优质资产相对匮乏的矛盾,这一现状持续推动南向资金涌入港股市场。只要该矛盾持续存在,内地资金对港股的长期配置需求就将保持旺盛。

据中金公司测算,年内南向增量资金规模或达 2000 亿—3000 亿港元,全年累计流入规模有望突破万亿港元。

值得关注的是,在国内利率持续下行、AI 概念驱动港股行情走高的背景下,南向资金进一步加大了对港股的配置力度。

Wind 数据显示,截至目前,2025 年南向资金通过港股通净流入港股市场的资金规模已达 6741.77 亿港元,大幅超过去年同期水平。

对于内地投资者而言,港股市场的稳定分红特性与丰富的结构性投资机会,能够满足不同风险偏好与收益目标的投资需求,这正是南向资金持续流入的重要原因。

结语

2025 年,港股市场迎来强势复苏,中概股回归与 A 转 H 热潮成为核心驱动力。政策支持与国际化战略推动硬科技、消费龙头加速南下,重塑港股生态;外资与南向资金持续涌入,AI、高分红及新经济板块引领估值修复。

尽管外部环境存不确定性,但流动性改善与业绩上修预期或推动港股下半年震荡上行,万亿级资金配置需求凸显其长期吸引力。