文 | 趣解商业,作者 | 郝文、高岩

传了多时的“ 喜马拉雅卖身腾讯音乐” 的消息,终于靴子落地。

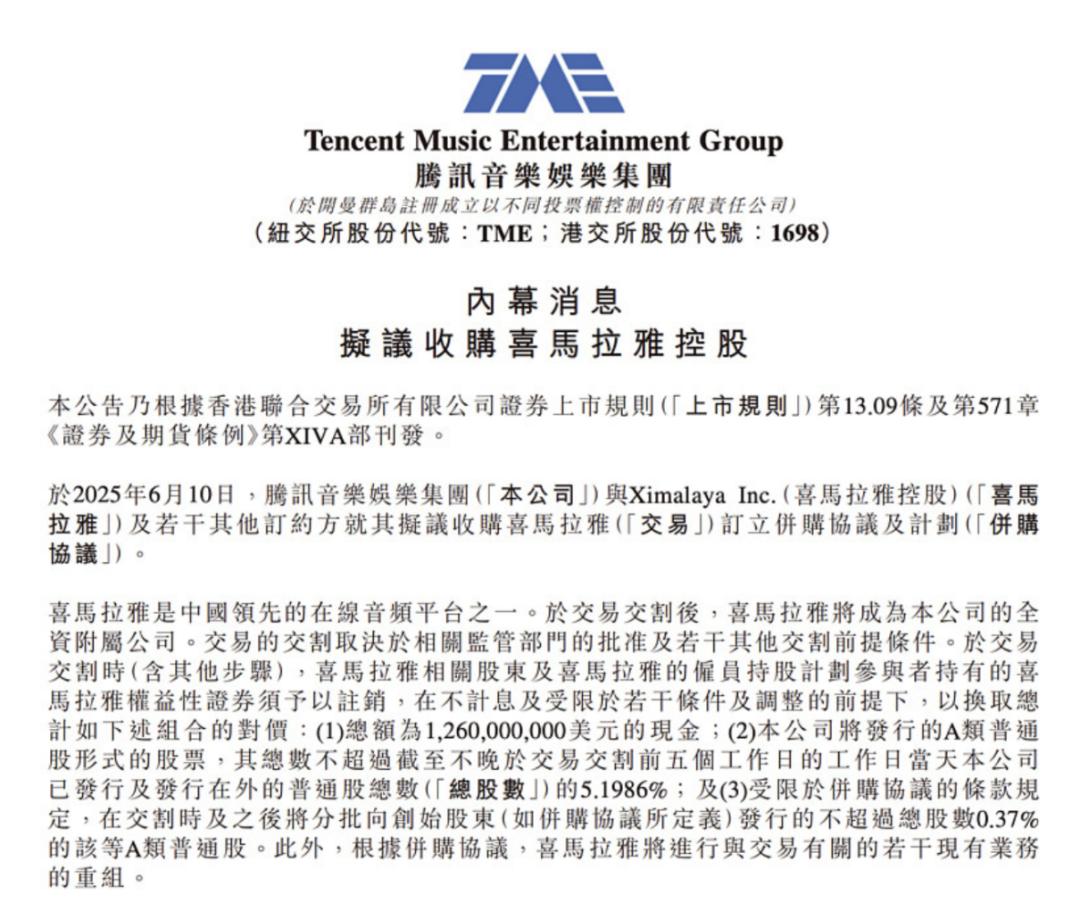

6 月 10 日,腾讯音乐娱乐集团 (以下简称“ 腾讯音乐”,TME、HK1698) 正式宣布以 12.6 亿美元现金加股权的形式全资收购喜马拉雅;收购完成后,喜马拉雅将成为腾讯音乐旗下的全资附属公司。

图源:公告截图

这是两家音频巨头多次绯闻之后的“ 终于官宣”。

自从 2018 年起,腾讯音乐就与喜马拉雅有过多次交易传闻;直至两个月前,还有多家媒体报道称腾讯音乐将以 24 亿美元现金收购喜马拉雅。

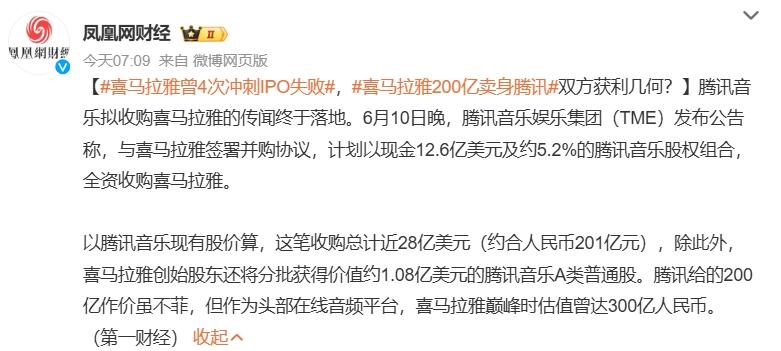

然而,这场收购的最终成交现金为 12.6 亿美元;公告显示,除现金外,腾讯音乐付出的代价是 5.1986% 的 A 类普通股,以及向喜马拉雅创始股东分批发行不超过总股本 0.37% 的股票。据中金公司测算总对价约 28.54 亿美元,还较之前传闻的价格高了 4 亿多美元。

截至北京时间 6 月 11 日收盘,腾讯音乐美股和港股分别下跌 0.92%、1.43%。

图源:百度股市通截图

喜马拉雅多年冲击 IPO 未果、行业估值的回调,以及喜马拉雅自身的增长瓶颈,都让这场并购在多年拉锯之后,以一个“ 打折成交” 的方式落幕。

喜马拉雅多年来的窘境并非只是其自身原因,也有行业受视频等新媒体崛起的影响而整体下行的因素。以 2020 年在美国纳斯达克挂牌上市的荔枝 FM 为例,其上市伊始市值超 6 亿美元,如今仅剩 1481.7 万美元,可谓跌到了脚后跟。

接下来,无论是对腾讯音乐还是喜马拉雅而言,真正的挑战才刚刚开始。首先是,无论腾讯音乐还是喜马拉雅,作为音频市场的两大巨头,这场收购是否面临反垄断审查?以及这场迟来的联姻,将如何重塑中国的在线音频格局?

01. 喜马拉雅的“ 务实” 妥协

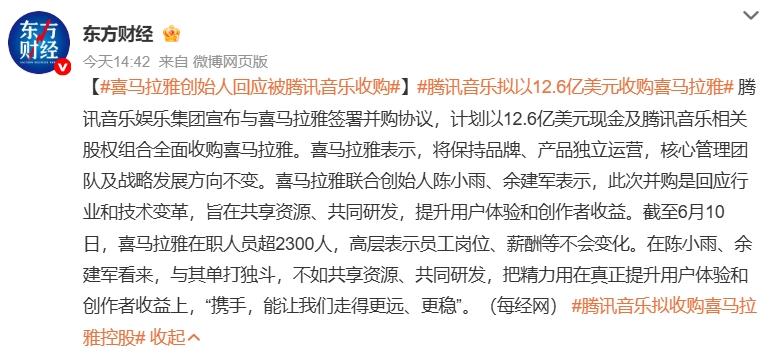

对于此次收购,喜马拉雅方面发表声明,称被收购后将保持现有品牌不变、产品独立运营不变、核心管理团队不变、公司战略方向不变;喜马拉雅高层方面还向媒体表示,2025 年其员工在岗位、薪酬、福利和期权安排等方面也不会发生变化。

在喜马拉雅公司联合创始人陈小雨、余建军看来,与其单打独斗,不如共享资源、共同研发,把精力用在真正提升用户体验和创作者收益上。

图源:微博截图

6 月 11 日上午,喜马拉雅组织了一次关于收购的非常简短的内部线上沟通会,参与的人员主要是核心成员;由人力 VP 主持,联席 CEO 余建军发言,另一位联席 CEO 陈小雨并未上台发言。有媒体报道称,余建军一开口就哭了。

换位思考不难理解,成立 13 年、4 次冲击 IPO 未果,最终“ 卖身” 给互联网大厂,作为创始团队的不甘心和无奈也是人之常情。余建军拉拉杂杂说了很多,提到“ 还有很多流程要走,两边会有一年交割期”;他的发言结束后,人力 VP 收尾简单讲了几句,沟通会便迅速结束了。

对于喜马拉雅而言,这场并购不仅是一纸协议的落定,更像是其独立征战多年的“ 务实” 妥协。

作为在线音频行业的龙头老大,喜马拉雅经历了 12 轮融资,背后机构阵容可谓豪华,合计融资额近百亿元。然而,喜马拉雅的最后一轮融资停留在 2021 年 4 月,当时投后估值折合人民币超过 43 亿美金 (约 300 亿元)。如今在 4 年后,其估值却已经缩水了约三分之一。

众多投资机构带来的退出压力不言而喻,2021 年也是喜马拉雅首次冲击 IPO 上市的起点。2021 年 5 月,喜马拉雅曾首度寻求美股上市,又在四个月后撤回;后来于 2021 年与 2022 年先后在港交所提交 IPO 申请且更新招股书,但依然未有下文;2024 年 4 月 13 日,喜马拉雅第四次递交了招股书,但这一次,依旧无果。

图源:微博截图

从美股到港股,从 2021 年到 2024 年,喜马拉雅四度冲击 IPO,最终全部折戟。外界看到的是一次次递表更新、业务调整和估值重估的消息,背后却是这家公司在资本寒冬中路越走越窄的现实困境。

在多次冲击 IPO 未果后,喜马拉雅进行了大规模人员调整。据“ 趣解商业” 了解,2021 年末,喜马拉雅全职雇员数量还有 4342 名, 2023 年末时只剩 2637 名,裁员超过 1700 人。多位内部人士曾透露,喜马拉雅在 2023 年底曾进行过一次较大规模裁员,2024 年也进行了两三波的人员汰换,最新一波组织变动是在 2025 年年初。

公开资料显示,仅 2018 年到 2021 年四年间,喜马拉雅就合计亏损了 99 亿元,直至在 2023 年才实现了 2.237 亿元的经调整盈利。只不过,实现盈利主要的手段不是开源,而是通过大幅度削减销售及营销开支,以及裁撤人力成本实现的。

所以这一串数字,勾勒出的不是喜马拉雅的高光时刻,而是它在长期拉扯中的疲态挣扎。

从用户规模、内容资源到品牌声量,喜马拉雅依然是行业头部的存在,但其商业化却难称稳健。2023 年喜马拉雅移动端平均月活用户 3.03 亿,同比增速降至 3.9%;付费用户占比从 12.9% 降至 11.9%,用户日均收听时长从 144 分钟萎缩至 130 分钟。而收入增速已连续三年低于 5%,2023 年收入增速更是断崖式下滑至仅 1.7%,几近停滞。

知识付费红利消退、广告收入增长乏力、会员体系覆盖有限,再加上版权纠纷问题缠身,导致喜马拉雅始终陷于“ 内容成本高+变现效率低” 的两难局面,一旦资本输血放缓,生存空间就越发艰难。

图源:微博截图

在被腾讯音乐收购之后,喜马拉雅第一时间关于现有品牌、产品独立运营、核心管理团队以及公司战略发展方向将保持不变的表态,但更像是一种“ 过渡性承诺”,而非长久的运营策略。

在商业并购的语境中,所谓“ 保持独立” 通常只是为了平稳过渡、稳定军心。一旦进入整合期,产品形态、组织架构、会员体系、内容资源、数据后台等,必然会逐步融合进母公司体系。特别是对于腾讯音乐这种拥有强大系统能力与生态资源的巨头而言,收购的意义并不止于财务合并,而是生态重构与协同整合。

此时此刻,与其说喜马拉雅是在“ 卖身”,不如说是在主动寻找一个更大的体系,以谋求延续与发展;而腾讯音乐,恰恰提供了这样一个平台。从某种程度上看,在经历了估值腰斩、裁员止损、盈利交卷、并入巨头的一连串动作背后,也是一家互联网公司,从理想式生长转向务实型收缩的完整转型过程。

对于喜马拉雅而言,这将是一场艰难但必须面对的整合过程;它必须逐步放弃“ 独立平台” 的执念,转而适应一个更加集团化、平台化的运行逻辑。但这不是结束,而是告别旧叙事的开始。

从“ 在线音频市场龙头” 变成“ 腾讯声音生态一环”,喜马拉雅做出了它必须做的选择,即牺牲部分梦想,换取一次稳定的着陆。当然,未来的喜马拉雅仍然会讲故事,但讲的将不再是自己的独立成长史,而是腾讯音乐生态下的一段章节。

随着腾讯音乐的全资控股,喜马拉雅成立 13 年以来股东中的投资机构也终于将“ 解套”。

翻看喜马拉雅的股东结构,其中的投资机构主要分为财务投资者和战略投资者两大类。财务投资者包括泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等;战略投资者则包括腾讯、阅文、小米、好未来、索尼音乐等。

知名观察家、危机公关专家王冠雄表示,“ 对于喜马拉雅的投资人而言,这不算一笔赚钱的生意。早期投资人付出的资本少,但是陪跑了十几年,如何和 LP 交代?顶多算是平进平出,后期的投资机构甚至产生了亏损,站在投资机构角度,怎么看也算不上成功的投资。但喜马拉雅这个 case 的大结局,并不单纯是互联网行业本身的原因,更深层次的,还有内容生态、退出机制、乃至美元基金的未来等等。”

02. 腾讯音乐的“ 上位” 之路

如果回顾腾讯音乐近几年来的动作,不难发现其始终都在通过资本运作扩充版图。

2016 年,腾讯将旗下 QQ 音乐与海洋音乐整合,成立腾讯音乐;在此次整合后,腾讯音乐坐拥 QQ 音乐、酷狗音乐、酷我音乐和全民 K 歌四大品牌,牢牢占据了在线音乐流媒体市场的统治地位。

与此同时,在音乐版权领域,腾讯音乐凭借腾讯系的资本优势,也早早建立了头部唱片公司的版权合作壁垒。2017 年,腾讯音乐不仅成功拿下杰威尔、相信音乐、英皇娱乐、YG 娱乐等知名版权公司的独家协议,还集齐华纳、索尼、环球三大国际唱片公司的独家版权协议,就此奠定了在行业当中的霸主地位。

数据显示,当时腾讯音乐的版权库里拥有超过 6000 万首作品,留下来的独家版权歌曲基本都是具有巨大号召力的歌手的作品,这也成为了其差异化竞争的关键。

而在 2021 年 1 月,腾讯音乐从阅文集团、懒人听书团队以及其他投资者等股东处,收购懒人听书 100% 股权,交易金额为 27 亿元;没过多久,后者和酷我畅听合并,升级为全新品牌“ 懒人畅听”。至此,腾讯音乐通过多品牌并购策略,实现了在线音乐、社交娱乐、播客音频等多元化布局,形成了庞大的生态护城河。

图源:微博截图

也正是凭借着这种独家、全面的资源优势和庞大的流量,腾讯音乐的营收、净利润一再增长,成为在线音乐市场上独树一帜的存在。

今年 3 月,腾讯音乐发布了 2024 年全年财报。数据显示,2024 年全年腾讯音乐总收入同比增长 2.3% 至 284 亿元;调整后净利润同比增长 30.7% 至 81.4 亿元。其中,在线音乐服务收入同比上涨 25.5% 至 217.4 亿元,占腾讯音乐总营收超过 75%,成为公司业绩增长核心驱动力。

作为对比,另一家在线音乐头部平台网易云音乐在 2024 年营收 79.5 亿元,经调整净利润 17 亿元,经调整净利仅达到了腾讯音乐的五分之一。即便是放大到整个文娱行业,恐怕都没有一家长视频平台或是内容公司,能够创造如同腾讯音乐这么高的业绩利润。

不过,腾讯音乐虽然在音乐版权和社交娱乐领域已建立强势优势,但在长音频内容领域始终存在明显短板。此前收购懒人听书,曾被视为腾讯音乐试图打入播客与有声内容领域的前哨战,但由于懒人听书体量有限,影响力远不及喜马拉雅。而此次收购喜马拉雅,显然是一次更彻底、更具战略意义的补位。

毕竟,喜马拉雅作为国内音频领域的领军者,拥有着超过 3 亿的全场景月活跃用户,其中拥有超过 1.3 亿的移动端平均月活跃用户数;在“ 耳朵经济” 这条赛道上,基本等同于行业代名词。其庞大的主播生态、内容版权及用户基础,将帮助腾讯音乐快速完善长音频版图。

更重要的是,这笔收购不只是一次对内容资产的获取,更是腾讯音乐向“ 深内容、强陪伴” 场景的关键跃迁。如今,腾讯音乐已不再是单一的音乐平台,而是在逐步走向一个集音乐、播客、有声书、社交、K 歌于一体的“ 声音生态”。此次喜马拉雅的加入,意味着这个“ 声音生态” 首次打通了从快节奏到慢节奏、从泛娱乐到深陪伴的完整路径,生态闭环基本成型。

03. 整合路漫漫?

关于这起震动音频市场的“ 世纪大并购”,中金公司研报分析:长音频和音乐将在内容和用户两端形成互补,两者的用户重合仅为 9.9%,若收购事项落地,差异化的内容权益将帮助付费用户精细化运营,为持续增长提供支持。但其也提及对于腾讯音乐的风险:收购尚未完全落地,竞争加剧、监管趋严,在线音乐增长业务放缓,社交娱乐收入持续承压。

知名观察家、危机公关专家王冠雄认为,腾讯音乐把喜马拉雅收购之后,对其生态是个很强大的补充。“ 腾讯音乐发力较晚,但它体量实在太大了,现在的行业位置已经是公认的。买喜马拉雅也是逢低入手,而且这个价格一半现金一半股票,对腾讯来说是很合算的。”

不过,整合之后腾讯音乐内部的产品线重叠、资源争夺是个问题;以及未来如何调整腾讯音乐与喜马拉雅的会员体系、如何避免重合会员流失风险,都是潜在问题。

此外,喜马拉雅带给腾讯音乐的投资回报率难言明朗。仅计算 12.6 亿美元的收购现金就相当于腾讯音乐 2024 年净利润 71.1 亿元的约两年半总和;而喜马拉雅的收入增长已从 2021 年的 43.7% 断崖式下滑至 2023 年的 1.7%。喜马拉雅直到 2023 年才实现了 2.237 亿元的经调整盈利,2024 年“ 降本增效” 后这一数据为 5 亿元;面对这样一个增长几近停滞,又不怎么赚钱的业务,腾讯音乐的高溢价收购如何回本是个现实的问题。

接下来,腾讯音乐要“ 迎娶” 喜马拉雅还有许多难关要过,例如反垄断等监管审查、投入回报、深度整合、文化融合…… 对于这起音频市场发展十余年来最大规模并购,带给行业的究竟是弊大于利或是利大于弊,还要经过时间和市场的验证。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App