文|巨潮 WAVE,作者 | 谢泽锋,编辑|杨旭然

供给侧生产配额,国补刺激家电消费,新能源汽车火爆,家电汽车加速出海,再加上高温天气席卷北方。天时地利人和多重因素叠加下,空调制冷剂行业成了过去一段时间资本市场里的香饽饽。

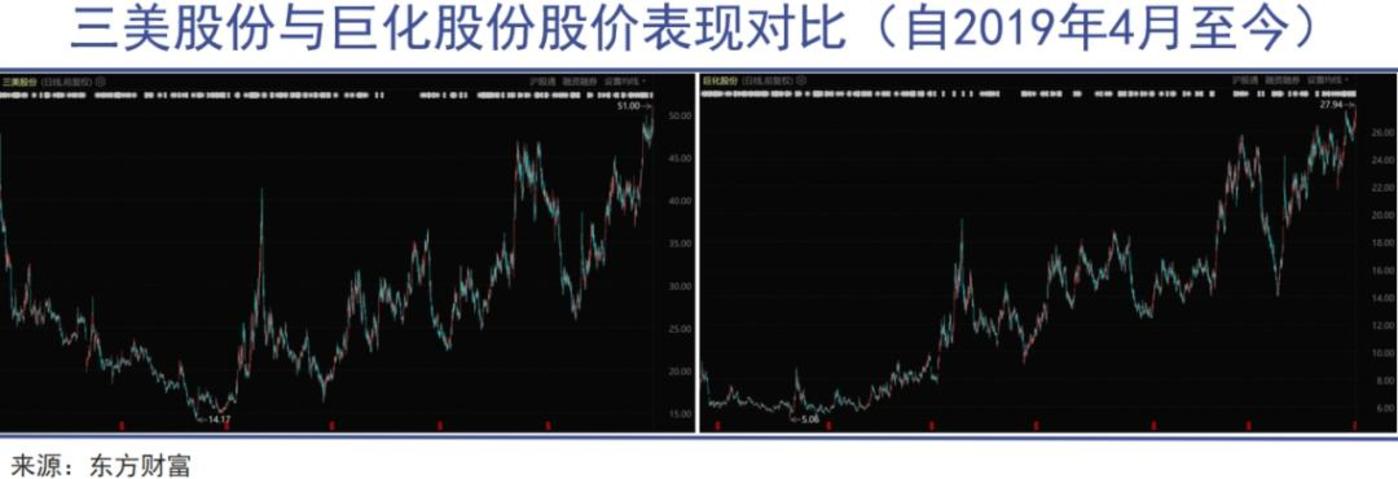

巨化股份、三美股份、永和股份、中化蓝天等玩家,在顺周期里上演了一出戴维斯双击的好戏。前两家企业的股价均创历史新高。

化工产业通常都具有明显的周期性。但在配额制政策 「紧箍咒」 之下,制冷剂行业明显区别于其他化工领域,因为污染问题供给端受到配额约束,却也因此塑造了长期相对良好的竞争环境,头部企业构筑了深厚的经营壁垒。

而且,随着一代制冷剂全线关停,二代进入淘汰阶段,三代制冷剂开启配额时代,曾经因为抢占配额导致供过于求的局面被重新改写,产品价格持续走高。

恰逢新能源汽车空调需求上涨和家电置换补贴政策,行业一直处在高景气赛道。

仰仗丰富的萤石资源,浙江成为了我国的氟化工重镇,上述四家企业也均位于浙江,且金石资源、中欣氟材等上游资源供应商也齐聚浙江。

放眼全球,都难寻类似浙江这样高度稠密、一片繁荣的氟化工产业带。

本文是来自 《巨潮 WAVE》 内容团队的深度价值文章,欢迎您多平台关注。

01 「第二稀土」

萤石 (氟化钙),这种源于火山活动遗迹的结晶体,是世界上 20 多种至关重要的非金属矿物原料之一,更是氟化工产业不可或缺的关键来源。萤石是一种不可再生资源,稀缺性极高。按照储采比预测,萤石的剩余可使用时间甚至比稀土、石墨更短。

但氟化工下游的应用则非常广泛,包括了制冷剂、半导体、锂电池、医药等等。

萤石和下游终端相比,拥有高达 1:83 的投入产出比,彰显了其在工业领域中的巨大经济价值。包括半导体蚀刻所需的电子级氢氟酸,导弹推进剂中的氟橡胶,隐身涂层中的氟聚合物、核燃料浓缩的六氟化铀,均需依赖萤石。

中国氟化工产业链在全球高端制造领域的重要性和价值可想而知,萤石也因此被列入国家 「战略性矿产目录」,亦被称作 「第二稀土」。

氟化工核心原料萤石

全球来看,我国萤石储量高达 10 亿吨,位居全球前列;2024 年,萤石产量 590 万吨,居世界第一。 我国萤石储量中,浙江占比 10%,仅次于内蒙古,但浙江拥有 168 处矿床,191 处矿点,占全国的比例高达 41%。

下游应用中,制冷剂是最大的消耗大户。据百川盈孚数据,去年我国 75% 的萤石用于生产氢氟酸,氢氟酸消费结构中,接近一半用于制冷剂。

萤石资源丰富、化工产业发达的浙江,因此成为制冷剂产业的聚集地。该地区氟化工产业链更为完备,加上深厚的化工基础,沿海供应链和资本优势,堪称全球制冷剂策源地。

行业头部制冷剂企业中,除了东岳集团位于山东淄博外,其他基本来自浙江。巨化股份、三美股份、永和股份、中化蓝天 (被昊华科技收购) 都属浙江籍;上游矿石供应商金石资源和中欣氟材扎根吴越之地,前者更由此成为我国最大的萤石储量、开采及生产加工企业;因六氟磷酸锂一度火爆资本圈的永太科技也位于浙江台州。

刚刚过去的 4 月份,浙南群山深处的遂昌县毛阳矿区惊现超 770 万吨萤石矿床,相当于我国全年萤石消费量的 1.5 倍。据测算,770 万吨原矿可衍生出高达 1.2 万亿元的经济产值,相当于甘肃一年的 GDP。

如今,在遂昌县方圆 200 公里内,以资源为圆点,辐射出巨化集团三代制冷剂产线、福斯特光伏氟膜工厂、宁德时代衢州基地等等,俨然一个全球仅有的超大型氟产业生态闭环。

02 制冷迭代

制冷剂虽属于一种化工产品,但他的分析框架更多要考虑政策因素。

经历过 2018 年房地产景气高点之后,行业的下游需求开始减弱。然而,由于受到配额制的约束,2020 年开始,参与玩家为争夺配额,大幅提升产能,导致供过于求,制冷剂行业景气度呈下行趋势。

随着第三代制冷剂 2020-2022 三年配额基线年已过,配额制约束下,这个为环境降温的产品,开始变得火热起来。

要想顺通产业逻辑,首先要厘清制冷剂产品迭代和配额情况。

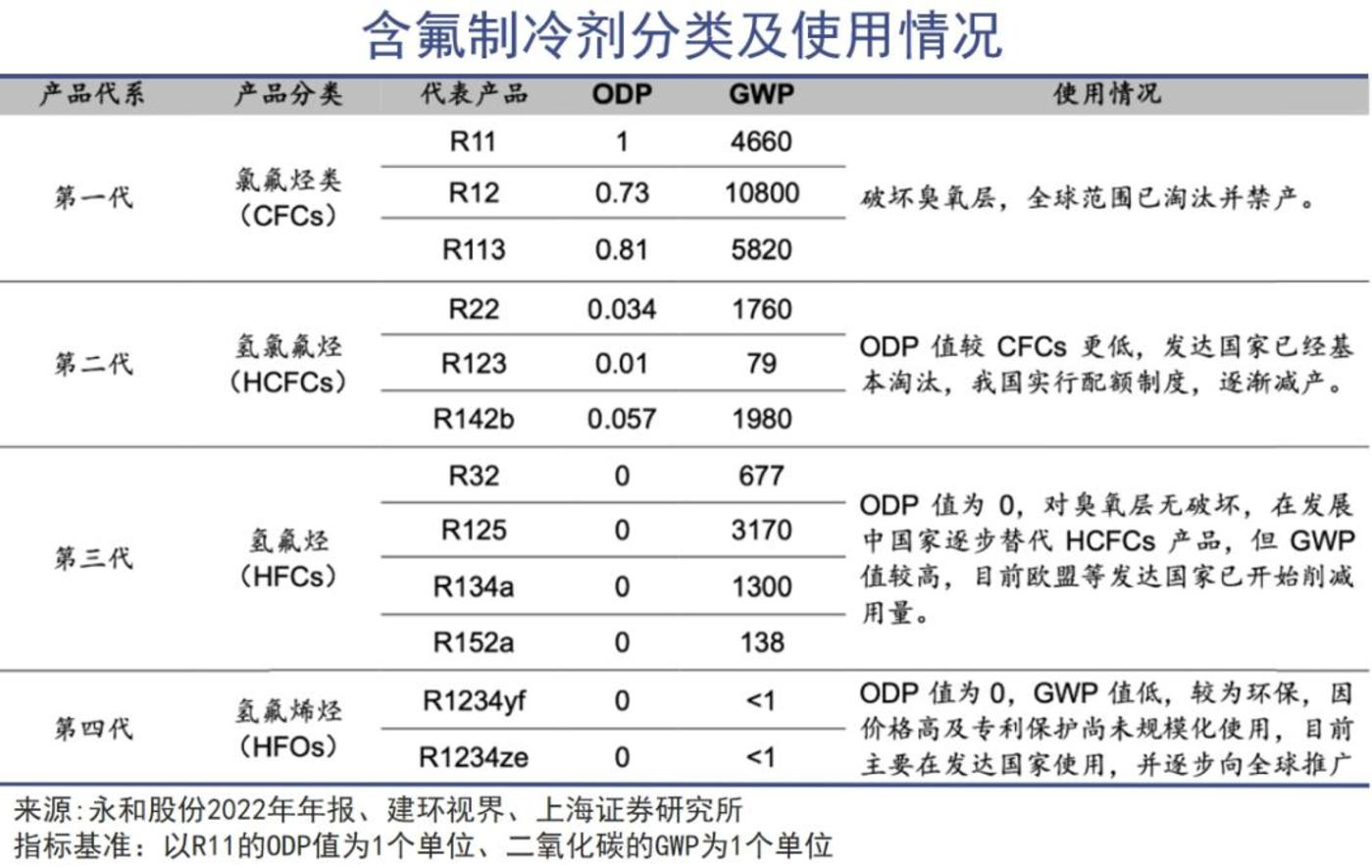

制冷剂大致可分为 4 代。第一代是氟氯烃类 (CFCs),主要产品为 R11、R12,因其会破坏臭氧层,被全球禁产,目前除特殊用途外,我国 CFCs 生产线均已关闭。

第二代是氢氯氟烃类 (HCFCs),代表产品 R22。但二代制冷剂依然会严重破坏臭氧层。我国自 1991 年加入 《蒙特利尔议定书》,2013 年开始对 HCFCs 实行配额管理,自 2015 年开始削减。根据目标,2025 年削减基线值的 67.5%,至 2030 年削减基线值的 97.5%,2040 年以后完全淘汰。因此,HCFCs 目前主要面向售后维修等存量市场。

第三代是氢氟烃类 (HFCs),破坏臭氧潜值为零,但温室效应高,2024 年起配额管控,2029 年开始缩减,计划 2035 年削减 30%,到 2045 年削减 80% 以上。

第四代为氢氟烯烃类 (HFOs),可巨幅降低温室效应值,但目前尚未大规模应用。由于专利壁垒高,目前由欧美企业 (霍尼韦尔、科慕等) 主导。

我国目前处于以第三代为主流,第二代加速淘汰,第四代开始发展的阶段。2024 年,我国正式冻结三代制冷剂生产使用量,开始进入配额管控时代,相当于在供给侧拧上了一个收紧的阀门。

按照 2025 年制冷剂配额分配方案,R32 增发 4.5 万吨配额,调增不超过 10%,但二代产品 R22 生产和内用配额削减 3.28 万吨和 3.10 万吨,萎缩 18% 和 28%。

三代供给增量有限,而二代大幅削减,相当于给行业进行了一次较大规模的 「供给侧改革」。这样一来,即使 2025 年空调销售不增长,维修市场的刚性缺口也会增大,供需倒转,反而价格上行。

在需求侧,温度调节堪称人类社会的必需品。家电补贴刺激加上夏季高温天气来临,二季度空调排产同比保持增长,新能源汽车销售火爆又带来车载空调的大量需求,供需反转之下,三代制冷剂价格开始飞速上涨。

随之而来的,就是整个行业的业绩由此开始大幅增长,以及股价的持续上涨。

03 浙江舰队

1958 年 5 月,为改变当地化工基础薄弱及农业需要化肥的窘境,在中央最高领导人的指示下,浙江省建立了衢州化工厂,这就是巨化集团的前身。

经过 67 年艰苦卓绝的创业历程,巨化已经是全国最大的氟化工先进制造业基地。旗下拥有巨化股份、华江科技、锦华、中巨芯 4 家公众公司。

旗舰巨化股份更是全球制冷剂领域的绝对翘楚,此外甲烷氯化物、PVDC 等 16 大类产品市场占有率也居全球第一。

三代制冷剂 2020 年-2022 年为基线年,这段时间内企业规模越大,在 2024 年进入供给管理时代后的配额也就越多。如果配额少,就会面临未来的扩张天花板,过往的产能也可能被迫闲置,可见,配额之争是生存权之争。

当然,危害也显而易见,浙江三大玩家在 2020 年的利润直接砸出一个深坑,股价也处于低谷期。巨化股份 2019 年的净利润达 8.99 亿元,2020 年骤降至 0.95 亿元,扣非后直接亏损 1.13 亿元,三美股份和永和股份也不例外。某种程度上说,这是由 「配额之战」 所致,但也可以说是企业 「有意为之」。

2023 年底,巨化股份发起对飞源化工的收购,不到两个月后就完成交割,获得 8 万吨 HFCs 产能及其配套混配包装、12 万吨氟化氢的年产能。

而且,巨化还是国内唯一拥有第一至四代制冷剂的企业,第四代 HFOs 产能约 8000 吨/年;计划通过新建和技改新增近 5 万吨。

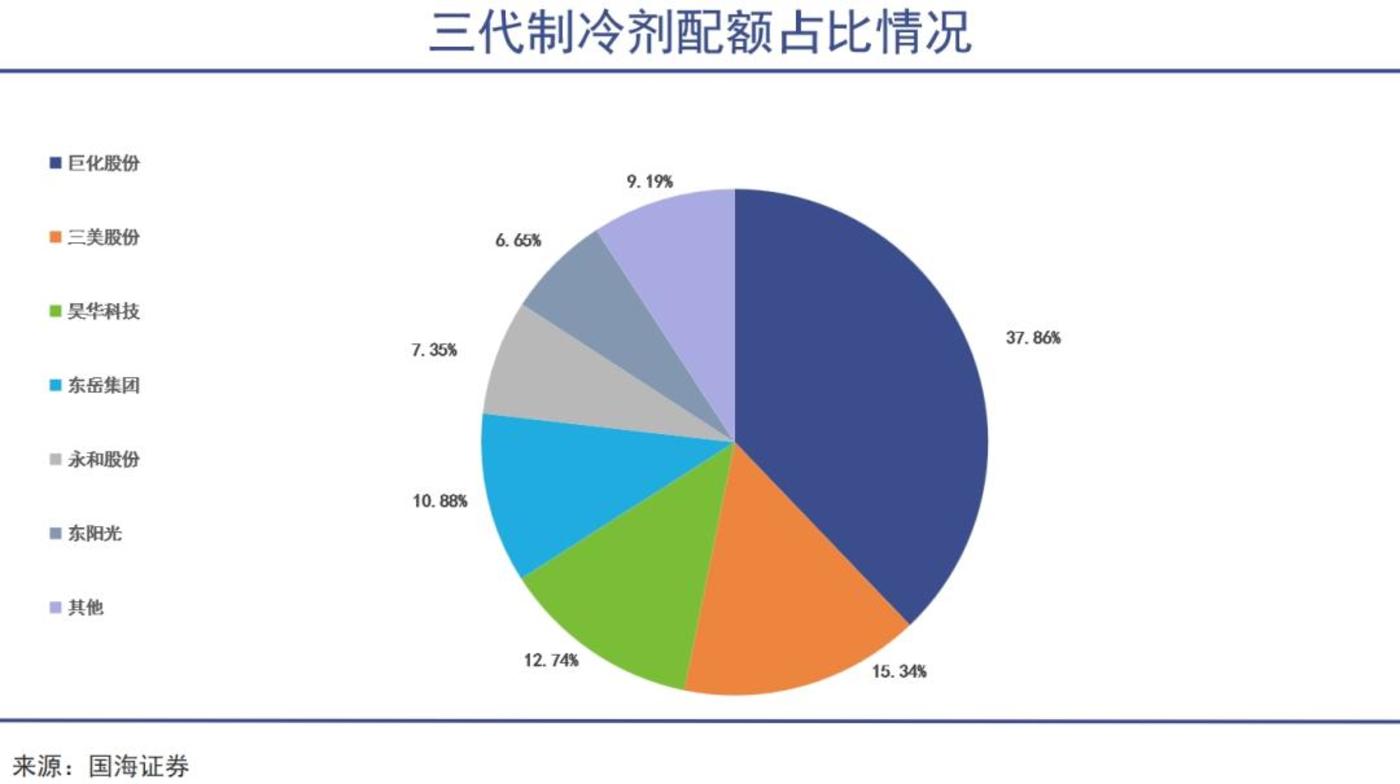

由于供给端受到严控,因此谁能获得配额,谁就是大玩家,目前看头部企业基本来自浙江。巨化、三美、昊华科技 (中化蓝天) 位列前三位,东岳集团、永和股份、东阳光排在其后。

巨化股份 2025 年,获得 HCFC-22 配额 3.89 万吨,占全国 26.10%,国内第一;HFCs 配额 29.98 万吨,全国 39.6%,总量绝对领先。

胡荣达家族控制的三美股份以三代产品为主,公司拥有 R134a 产能 6.5 万吨,2024 生产配额 5.15 万吨,占全国 23.88%;R125 产能 5.2 万吨,生产配额 3.15 万吨,占全国 19.01%。在行业上升期,公司业绩持续走高,股价连续刷新纪录,助推胡氏家族登顶金华首富。

中化集团旗下中化蓝天一直是制冷剂的重要参与者,总部位于杭州市。去年,中化蓝天并入昊华科技,2025 年,中化蓝天获得配额 10.45 万吨。

同在衢州柯城区的永和股份,和巨化有着千丝万缕的联系。1980 年,年仅 17 岁的童建国开始在巨化工作,一干就是 14 年。深耕行业,他敏锐地察觉到制冷剂的前景,先是代理制冷剂销售,2004 年由代理商直接变为生产商,成立永和制冷。

永和股份的优势在于一体化,形成了从萤石开采到研发生产再到运输的全产业链,手中探明萤石资源储量 485.27 万吨。2025 年,获得了 HCFCs 和 HFCs 制冷剂配额 6.14 万吨,三代 5.82 万吨,居行业前列。

制冷剂赛道俨然已经形成一支庞大的浙江舰队。

04 写在最后

凭借巨大产能优势,浙江生产的制冷剂销往全球各地,特别是那些天气炎热的地方。

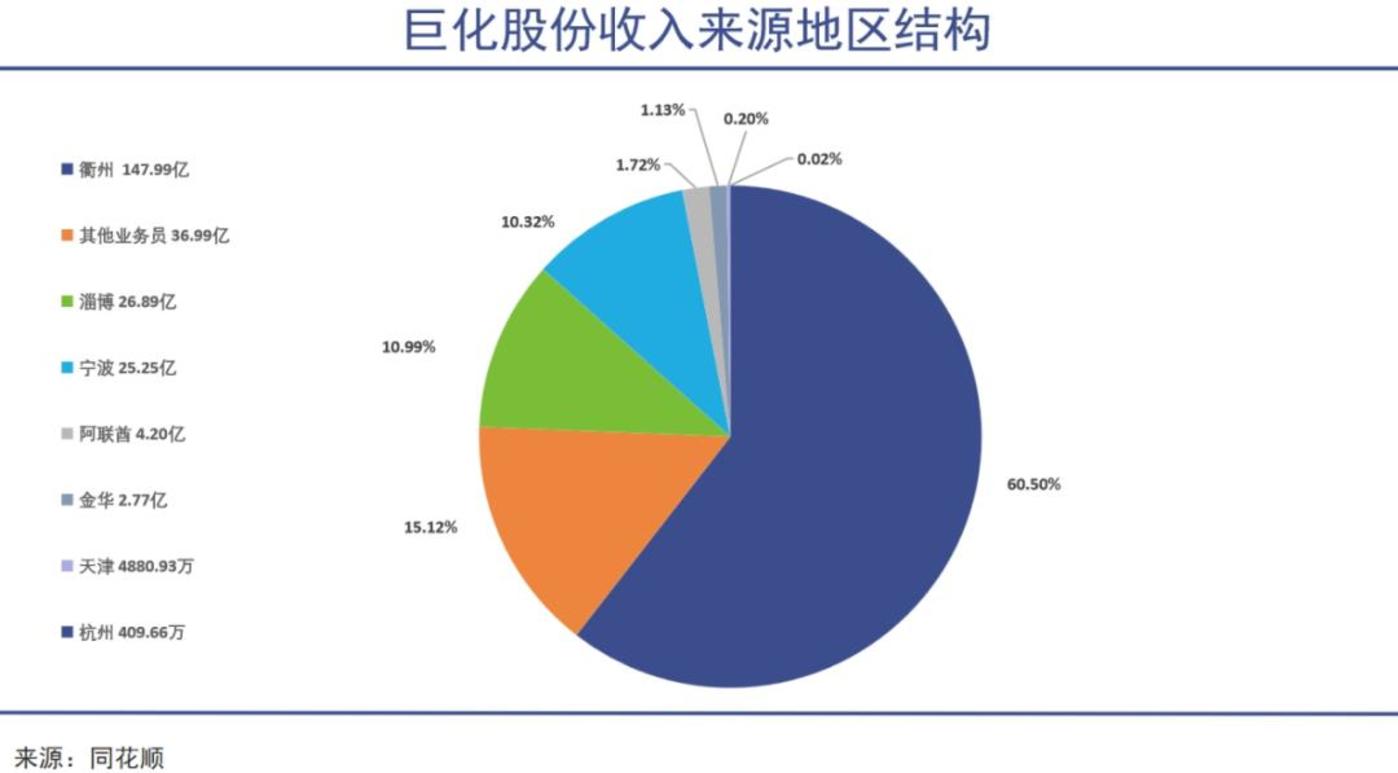

巨化股份已在天气干热的阿联酋阿布扎比建厂,在公司收入结构中,阿联酋还要高于金华等地。永和股份、三美股份的外销占比都超过了 30%,前者产品已销往印度在内的 100 多个国家和地区,后者在东南亚市场份额突破 18%。

随着夏季高温来临,6 月全国平均气温 21.3℃创 61 年新高,北方多地突破 40℃,欧洲、东南亚等地也发生创纪录高温的天气。说浙江制冷剂能决定全世界消费者在夏天室内的舒适凉爽,都并不夸张。

在天气助攻,叠加政策收紧和下游需求的推动下,制冷剂这个本应遭受环境污染和周期诅咒的行业,正在摆脱传统化工产业的发展逻辑,甚至呈现出了强烈的成长属性,这在整个化工产业中并不多见。