文 | 源媒汇,作者 | 胡青木,编辑 | 苏淮

58 同城,跨界收购了一家上市药企。

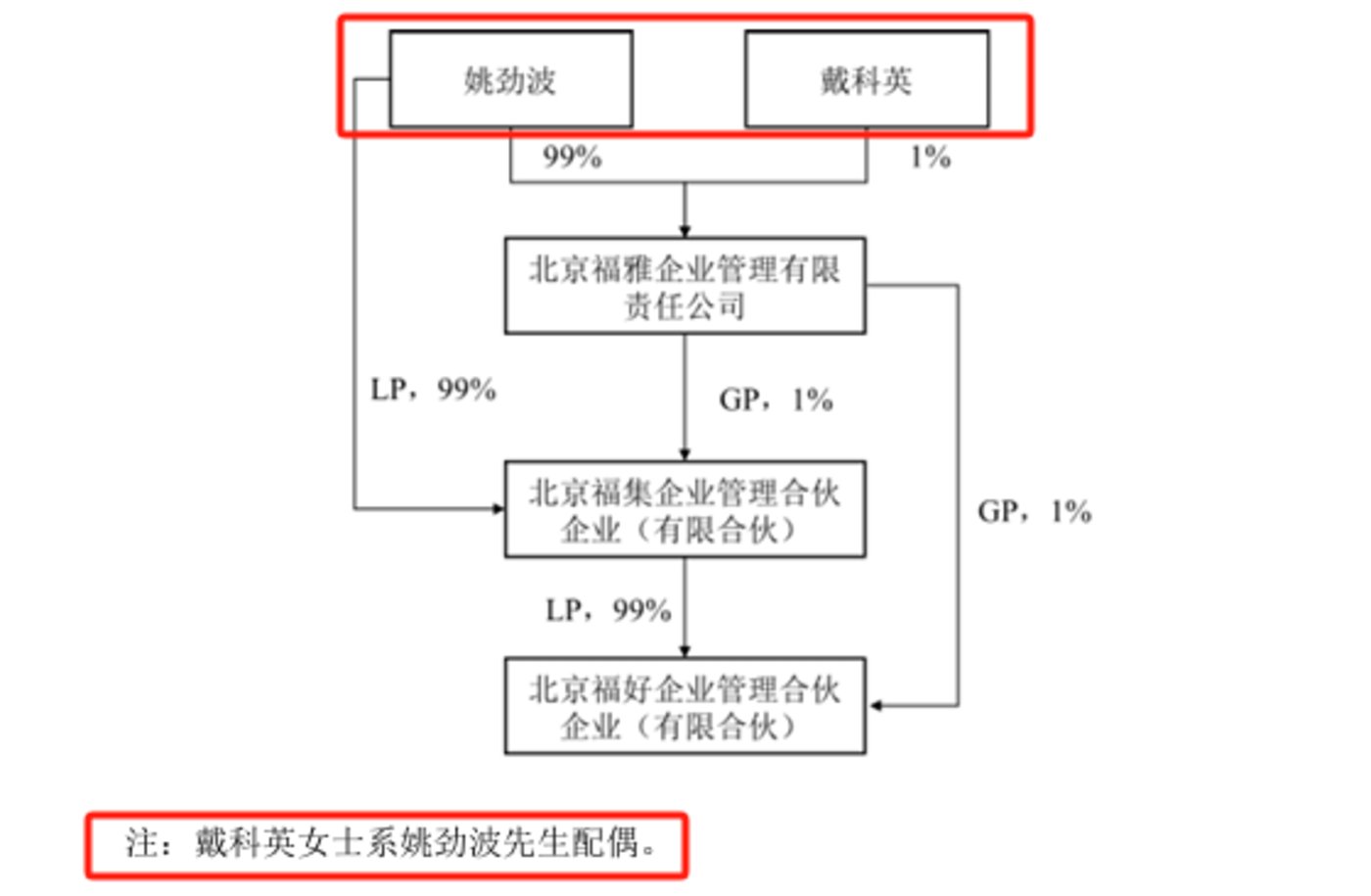

日前,易明医药披露的一则实控人变更公告显示,前实控人高帆以 15.1 元/股的价格,将持有的 23% 股份转让给了北京福好企业管理 (下称 「北京福好」)。此次交易完成后,高帆的持股比例降至 2.59%,北京福好则以 23% 的持股比例成为易明医药的控股股东。

公告披露的信息显示,股权穿透后,北京福好的实控人为姚劲波与其配偶戴科英。这一架构设计,延续了姚劲波一贯的资本运作风格——通过新设合伙企业 (北京福好成立于 2025 年 3 月,或是专门为此次收购设立),实现风险隔离与税筹优化。

截图来源于公司公告

姚劲波是 58 同城创始人,作为中国初代互联网领军人物,他从域名交易到生活服务,从教育到物流,再到新能源与医药,连续创业史始终围绕 「痛点」 与 「流量」 展开。

此次姚劲波入主易明医药,表面看是跨界突袭,但正与美团买药通过 O2O 等模式整合线下药店资源类似,姚劲波可能同样瞄准了医药消费场景的 「最后一公里」。

再打流量牌

姚劲波的创业史始于 1999 年,彼时其创立了域名交易平台 「易域网」,仅用几个月便做到国内行业第一。2000 年 9 月,易域网被万网收购,姚劲波赚得人生中的 「第一桶金」。

2001 年,姚劲波又联合创办了学大教育,初期定位为家教信息平台,后转型线下教育服务。后来学大教育登陆纽交所,成为中国首家在美上市的个性化教育机构。这段经历让他深刻理解线下服务与线上流量的协同价值,为日后 58 同城的 「线上信息+线下服务」 模式埋下伏笔。

真正奠定姚劲波行业地位的,是 2005 年创立的 58 同城。

源于一次租房受骗经历,他决心用互联网重构本地生活服务生态。通过 「个人免费发布+企业付费推广」 的 C2C+B2C 混合模式,58 同城迅速崛起,2013 年纽交所上市时市值突破 80 亿美元。

上市后,姚劲波开启 「合并同类项」 战略:2015 年以换股方式整合赶集网,结束双方持续多年的广告消耗战;同年不仅收购中华英才网,完善招聘业务版图,还创立了 「转转」 这个二手交易平台;2018 年将 58 速运升级为快狗打车,2022 年推动其成为同城货运港股第一股。

至 2020 年私有化退市前,58 同城已覆盖房产、招聘、汽车、本地服务四大核心板块,彼时其财报数据显示月活用户超 4 亿,成为国民级生活服务平台。

除了 58 同城之外,姚劲波还通过神骐资本及关联基金开启多元化投资。比如 2023 年布局新能源储能企业大秦数能、康复机器人公司迈宝智能,2024 年进一步押注光伏技术企业光因科技等,涉猎行业颇多。

从域名交易到生活服务,从教育到物流,再到新能源与先进制造,姚劲波的投资涉猎非常广泛。

有了过往的多次跨界经历,以及 58 同城这一流量入口,姚劲波此次入主易明医药,或是希望借此打造出第二个美团买药。

看中糖尿病商机

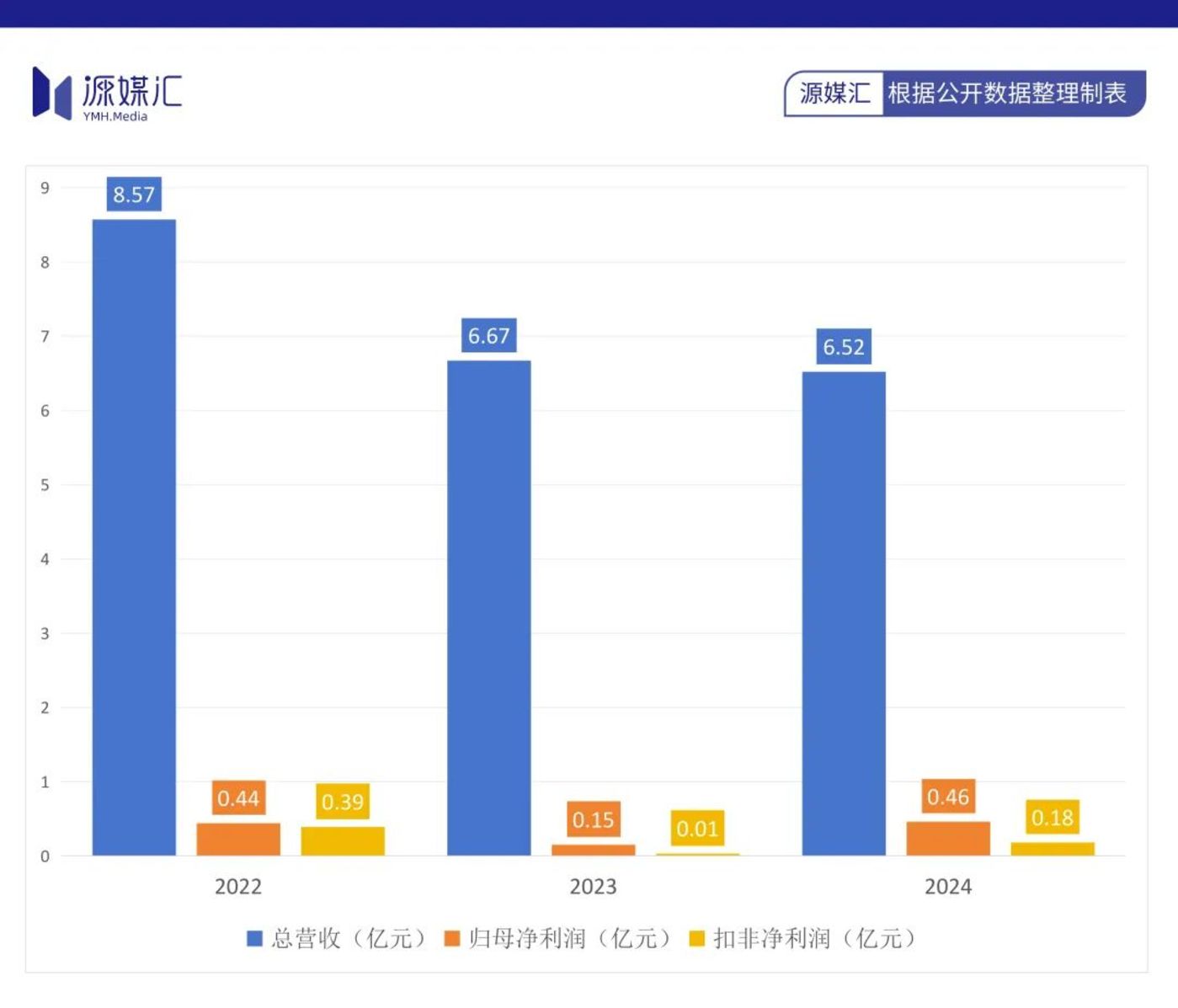

源媒汇梳理易明医药财报发现,近年来受集采影响,其总营收连续下滑,扣非净利润更是在 2023 年跌至约 100 万元。既然如此,姚劲波究竟看上了易明医药什么呢?

美团买药之所以能在竞争激烈的医药电商领域脱颖而出,关键在于其独特的商业模式和资源整合能力。依托美团平台的外卖、到店餐饮和本地生活等日均亿级高频场景,美团买药获得了巨大的流量优势和用户基础。

通过与外卖业务的深度整合,美团买药实现了 「餐食-药品」 的天然衔接,满足了用户在特定场景下的即时需求。这种基于高频生活场景的精准匹配,使得用户在需要药品时能够迅速联想到美团买药,并在美团平台上完成购买,极大地提高了用户的购买转化率。

2023 年美团买药实现了 450 亿元的 GMV,同比增长 45%,这一数据有力印证了场景协同策略的有效性。美团买药通过整合资源、优化供应链和提升用户体验,成功将医药服务融入到用户的日常生活中,为用户提供更便捷、高效的购药体验。

相比之下,58 同城虽然也有自己的流量入口,但其核心业务如房产租赁、招聘求职等服务的使用频次较低。家政服务虽然相对高频,但场景聚焦于家庭清洁、家电维修等,与药品消费的关联性较弱。

因此,姚劲波选择入主易明医药,正是看中其核心产品米格列醇片 (奥恬苹) 的高频消费属性。该药物适用于 2 型糖尿病患者的长期血糖控制,患者需每日服用 1-3 次,因而天然具备高频消费属性。奥恬苹作为国内首仿药,多年来在该细分市场中稳居份额首位。

另外值得一提的是,58 同城的到家服务家庭中,60 岁以上老人占比较高,而老年人作为糖尿病患者的主要人群,也为易明医药的奥恬苹提供了精准用户群体。后续其可以通过在家政服务中嵌入相关药品的购买服务,进而将低频家政需求转化为高频药品消费入口。

然而,58 同城若想借此撼动行业龙头美团买药和京东健康的地位,依然困难重重。

难破信息中介桎梏

通过入主易明医药,姚劲波深入医药电商的产业链上游,虽然可以实现药品的全链条把控,但产品矩阵与其他医药电商平台有着较大差异。

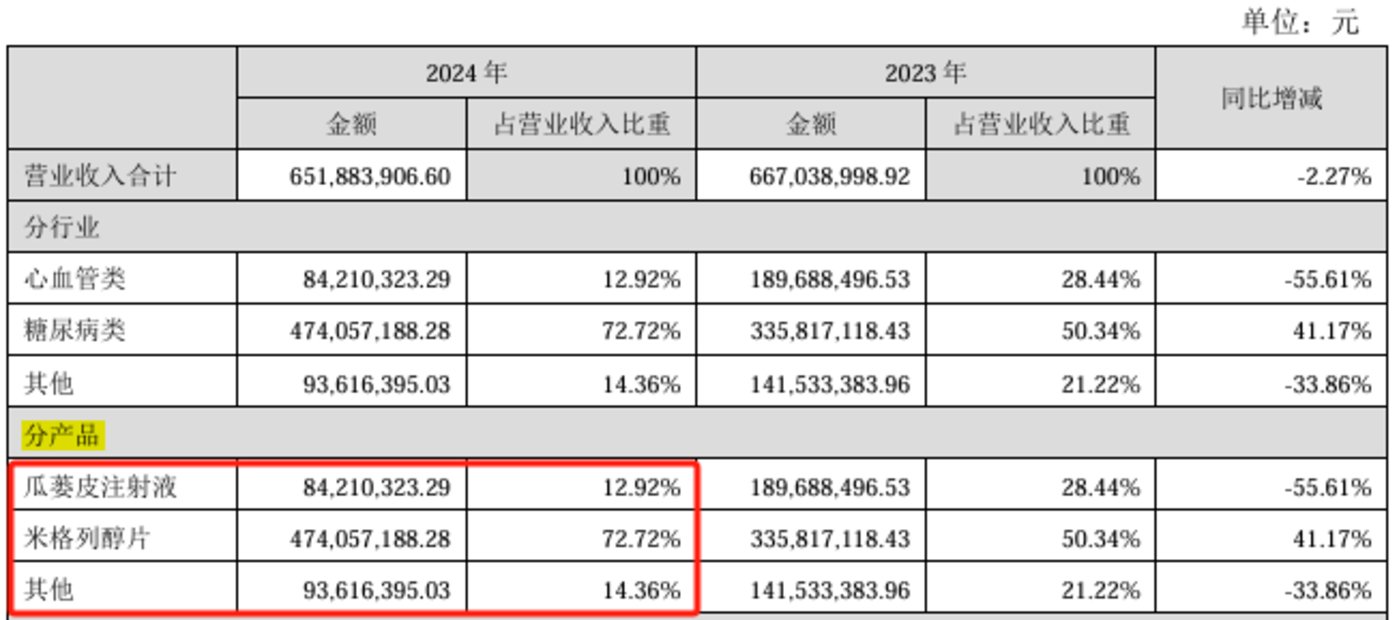

2024 年财报显示,易明医药的主营产品除了用于治疗糖尿病的米格列醇片以外,还有心血管用药瓜蒌皮注射液、乳腺增生用药红金消结片、消化不良用药多潘立酮片、腹泻用药蒙脱石散、急性中毒用药盐酸纳美芬注射液等。其中降糖药营收占比超 70%,剩余营收由其他药物贡献。

截图来源于公司公告

但满打满算,易明医药的产品种类也不超过 10 种。反观美团买药,截至 2024 年已整合超 25 万家药店,SKU 突破 8 万,覆盖多个大品类。从感冒发烧等应急药品到慢病用药,从保健品到医疗器械,甚至延伸到口腔看牙和眼科配镜等品类,美团买药依托平台型生态优势,构建了丰富的产品矩阵。

除了产品种类不足以外,58 同城作为典型的信息中介平台,其用户心智已被 「租房、招聘、二手交易」 等低频服务深度绑定,这种认知惯性直接导致用户潜意识里认为,只有需要解决生活中的 「应急性需求」(如找房、求职) 时,才会打开 58 同城,而非主动寻求健康管理服务。

另外值得一提的是,58 同城虽然拥有自有物流体系,但其物流服务主要聚焦于大件货物运输 (如家电、家具、机械设备) 和长途货运,服务场景多为 「整零运输」、「大件托运」、「跨省物流」,配送车辆以 4.2-17.5 米的箱货、高栏车为主。这种重型物流基础设施,显然无法适配药品配送 「小批量、高频次、即时性」 的需求。

而美团买药依托美团外卖的分钟级配送网络,已构建起覆盖全国 1400 余个区县的即时配送体系,核心城区 30 分钟送达,偏远地区则启动美团跑腿服务,这种配送网络的密度与响应速度具有碾压性优势。

相比之下,主要服务于 B 端企业或 C 端大件托运的 58 速运,与用户日常购药的高频场景缺乏交集。

针对入主易明医药的原因,以及如何将 58 同城的互联网基因与易明医药的传统药企管理体系进行融合等问题,源媒汇向易明医药董秘办发送了问询邮件,截至发稿未获回复。

姚劲波试图以易明医药的高消费频次降糖药,填补 58 同城的低频流量缺口,通过家政等场景的健康服务转化实现反哺,理论上也能为米格列醇片打开新增量空间。但这种 「低频场景+高频药品」 的组合,终究难破美团买药的 「高频场景+全品类生态」 壁垒。