文 | 医药研究社

国械 「一哥」 高速增长难道真成过去式了?

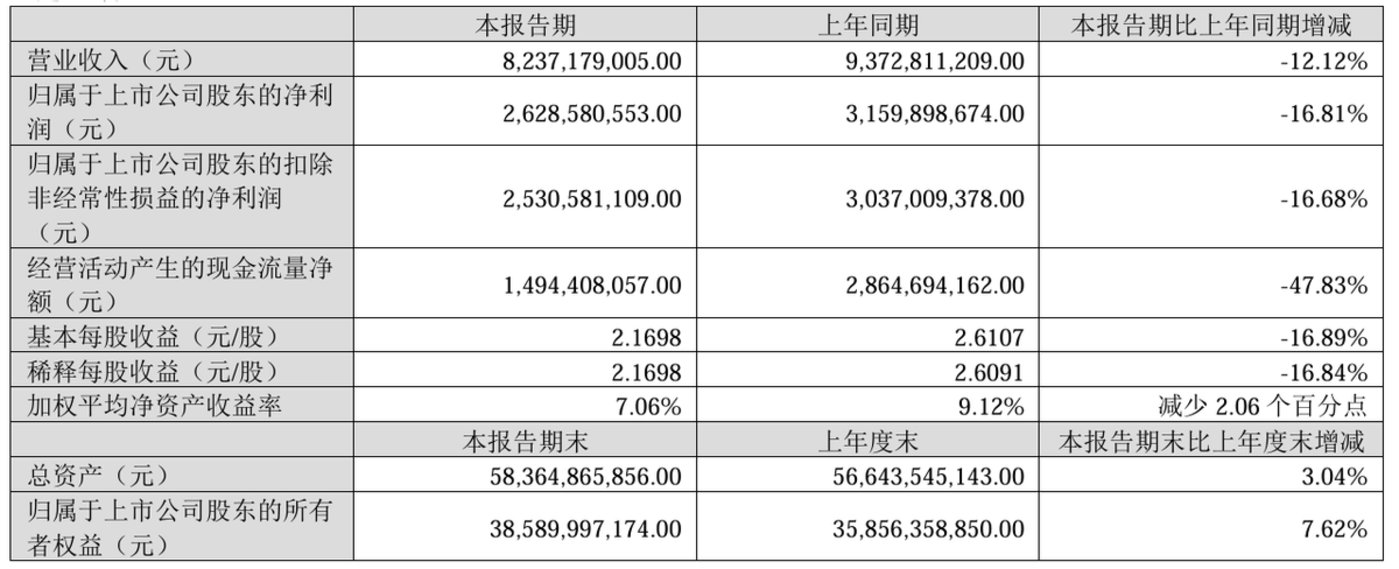

据迈瑞医疗最新财报,2024 年,其实现营收 367.25 亿元,同比增加 5.14%;净利润 116.68 亿元,同比增加 0.74%;2025 年第一季度,该公司实现 2018 年以来首次季度营收和净利同比双降,营收 82.37 亿元,同比下降 12.12%;净利润为 26.29 亿元,同比下降 16.81%。

对此,不少人感到意外。要知道,迈瑞医疗已经连续 6 年实现营收、净利近 20% 增长,如今却开始了双位数下滑,也一定程度扰动了市场情绪。

不过,形势可能也没有特别严峻。从财报给出的信息来看,迈瑞医疗业绩下行主要系市场环境中的不可抗因素,国内业务较为低迷,国外业务则仍在稳定增长。展望未来,随着行情复苏,迈瑞医疗有信心业绩将回升。

我们也还记得迈瑞医疗多次喊出的口号,即 「2025 年跻身全球器械百强榜 TOP20」,其又如何朝此目标继续挺进?

国内医疗机构在 「过紧日子」

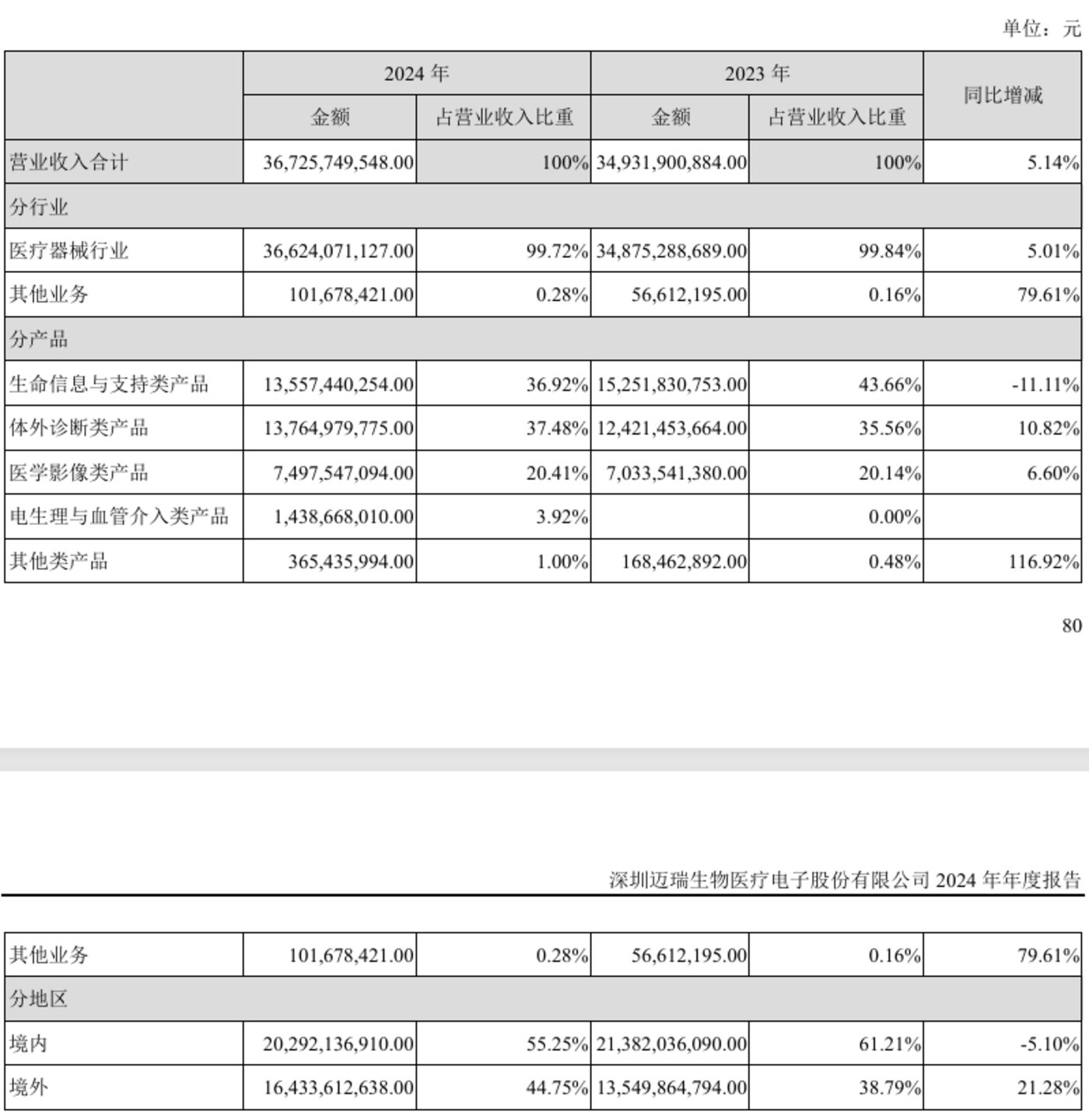

分市场来看,2024 年,迈瑞医疗国内营收同比下降 5.10%,占比 55.25%;国外营收同比增长 21.28%,占比 44.75%。

分业务来看,2024 年,迈瑞医疗体外诊断业务营收 137.65 亿元,同比增长 10.82%;生命信息与支持业务营收 135.57 亿元,同比下降 11.11%;医学影像业务营收 74.98 亿元,同比增长 6.6%。

其中,生命信息与支持业务下行比较 「扎眼」,体外诊断业务、医学影像业务虽然实现了增长,但对比 2023 年 (前者营收同比增长 21.12%,后者营收同比增长 8.82%),增速也在进一步放缓。

那么,去年迈瑞医疗在国内市场的业务运营究竟遭遇了什么挑战?

首先需要了解下迈瑞医疗主要服务全球医疗机构,尤其在集采的推动下,近年来迈瑞医疗产品持续被国内顶级医疗机构接受,市场份额也逐步提升。

财报显示,截至 2024 年底,迈瑞医疗产品已覆盖中国近 11 万家医疗机构和 99% 以上的三甲医院。这也意味着公司的业绩表现将很大程度受到上述医疗机构发展决策的影响。

而近年来整体医疗支出持续处在收缩状态,考虑到运营成本持续上升、医改逐步进入深水区、财政补助比例下降等,不少医院都在树立 「过紧日子」 的意识。

医院预算减少,对外部医疗器械采购的需求也会相应延后或出现明显收缩。

据国投证券统计,2024 上半年,医疗设备行业招投标规模约 550 亿元,同比下滑 35% 左右。另外,7 月、8 月招投标数据显示,我国医疗设备总招投标金额分别为 95 亿元和 97 亿元,8 月招投标金额同比下降了 29%。

就这类现象,迈瑞医疗也在财报中进行了说明:「受地方财政资金紧张、医疗专项债发行规模大幅减少,以及医疗设备更新项目使得常规招标延误等因素影响,不少产品的市场规模在报告期内出现了大幅度下滑。」 这一问题在生命信息与支持、医学影像两大业务中体现得尤为明显。

与此同时,体外诊断业务也受到 DRG 2.0 落地、检查检验结果互认、检验项目价格下调等多重政策因素的影响,部分试剂的检测量和价格均出现下滑。

其中,DRG 即按疾病诊断相关分组付费。在这种模式下,医疗机构根据患者的疾病诊断、治疗过程、治疗结果等,将患者划分为不同付费组别,每个组别对应一定的费用标准。医保部门则根据这些标准向医疗机构支付费用,目的是通过规范医疗服务行为,控制医疗费用的不合理增长,提高医保基金的使用效率。

综合来看,近年来医疗机构控费压力较大,相应影响了迈瑞医疗的经营稳定性。产品放量受阻,叠加公司各项成本高企,如 2024 年公司研发投入达到 40.08 亿元,占总营收的比例为 10.91%,利润难免流失。

不过,迈瑞医疗的困境应该不会持续太久。

挑战很有可能是阶段性的

迈瑞医疗在 2025 年一季报中给出了自己对未来发展的积极预期:「公司有信心国内业务将从今年三季度开始迎来重大拐点。」 这样的信心不是凭空而来,以下趋势或提供了一定支撑。

一方面,医疗机构经营情况持续改善,自有资金逐步充裕。根据国家统计局的数据,2024 年,全国医疗卫生机构诊疗人次 101.10 亿人次,同比增长 5.75%。医保支出方面,2024 年,全国基本医疗保险 (含生育保险) 基金总支出 29,675.92 亿元,高于 2023 年 28,203.38 亿元,同比增长 5.22%。华安证券认为,医院仍有空间每年投入 5 % -10% 用来采购医疗设备。

与此同时,医疗机构的资金压力有望进一步得到化解。根据企业预警通数据,2025 年第一季度,地方专项债尤其是用于支持医院新改扩建和设备采购的医疗专项债,其发行规模实现同比较快增长。国家也明确提出了要一次性增加较大规模债务限额、置换地方政府存量隐性债务,加大力度支持地方化解债务风险。

另一方面,随着医疗行业整顿常态化,医疗设备更新正逐步开展,相关采购也在复苏。根据中国医学装备协会数据服务平台医装数胜发布的数据,截至 2024 年 9 月底,医疗设备更新批复项目已超过 1000 个,预计第一批设备更新将拉动 600 亿元医疗设备采购规模。

另外,迈瑞医疗财报援引的众成医械数据显示,自 2024 年 12 月以来,不同品类医疗设备的月度招标均在持续复苏,虽然从招标到收入确认需要一定时间,但这对 2025 年迈瑞医疗国内业务回升有重要意义。

再来看迈瑞医疗的国际市场,虽然存在地缘政治、汇率波动等风险,但新兴市场庞大的增长潜力或能对此形成一定抵消。

财报显示,2024 年,发展中国家为迈瑞医疗贡献营收 109.10 亿元,占国际收入的比重达 66%,占整体营收的比重提升至近 30%。

另外,据了解,欧洲和美国市场约占全球医疗器械市场的 70%,但总人口不足 10 亿,亚太及拉美、中东、非洲等发展中国家市场约占全球医疗器械市场的 30%,但人口超过 70 亿,预计其后续市场空间增速将持续快于发达国家市场。这种情况下,迈瑞医疗的国际业务还将有不小的放量空间。

而随着国内外业务的持续向好,迈瑞医疗有望抵达 「全球医疗器械企业前 20 名」 的里程碑。

挺进全球前列该走怎样的道路?

实际上,近年来迈瑞医疗的全球地位在持续提升。

财报提到,根据 Wind 取用全球医疗器械行业各上市公司截至 2023 年底的最新财年收入数据 (涉及多元化业务的大型集团公司,只取用其医疗器械业务收入参与排名),迈瑞医疗在 2020 年、2021 年、2022 年和 2023 年的排名分别为第 36 位、第 31 位、第 27 位和第 23 位,名次逐年提升,离全球医疗器械前 20 名的目标可以说很近了。

不过,若与全球排名第一的医疗器械巨头相比,迈瑞医疗还有不小的提升空间,其 2024 年的营业收入仅为对方的约 16%。如何进一步扩大业绩规模,仍是该公司的重要课题。

好在,迈瑞医疗十分清醒。

迈瑞医疗董事长李西廷在致股东信中重点谈到了公司业务升级和产业进化的两大方向——数智化和全球化。

前者主要表现为对 AI 的应用,如推出搭载 AI 应用的设备,开启 「设备+IT+AI」 的融合探索,打造重症医疗垂域大模型 「启元」 等,以打破医疗 「不可能三角」,即诊疗的质量 (水平高)、效率 (速度快)、成本 (费用低) 不能被同时满足的问题。

后者主要指在数智化基础上,持续深入全球市场,驱动全球医疗资源的均质化。

从这样的规划来看,迈瑞医药显然洞察到了当前最重要的行业趋势,这样的前瞻眼光也与其对研发的坚守相呼应。而当技术突破与市场需求实现更大耦合之时,迈瑞医疗或将等到其想要的结果。