对标美股七巨头,高盛提出了港股 「十巨头」——腾讯、阿里、比亚迪、小米、美团、美的、网易、携程、安踏、恒瑞医药,十家上市公司总市值约 1.6 万亿美元。值得注意的是,高盛 「十巨头」 不包括百度、京东。

「十巨头」 中涉及或部分涉及制造的刚好占 50%——比亚迪、美的、小米、安踏、恒瑞医药,这非常有 「中国特色」。但比亚迪、小米均为恒生科技成分股,说明两家并非传统的制造业。

美的 H 股于 2024 年 9 月 17 日开放交易 (美的以 54.8 港元发行 6.5 亿 H 股,募集资金超 350 亿港元),当月最高价 78.68 港元;10 月一度冲高到 96.73 港元,较发行价上涨 76.5%。

随后将近一年,美的 H 股基本没怎么涨。2025 年 6 月 20 日,美的 H 股收于 74.6 港元 (对应市值约 5600 亿港元)。

「十巨头」 平均市盈率约为 16 倍,美的不到 14 倍,处于相对低位,或许因为投资人对其成长性存在顾虑。

根据弗若斯特沙利文预测,2024 年全球家电市场销售额为 3.9 万亿 (人民币)。中国内地、欧洲、北美分别为 9180 亿、8390 亿、8380 亿,合计占全球销售额的 66.8%。

2023 年,美的、海尔智家、格力家电销售额 (不包括商用) 合计达 6700 亿,约占中国家电销售额的 70%,集中度很高。虽然奋力 「出海」,但似乎没有多少想象空间。

六成营收来自 To C 业务

从 H 股招股文件开始,美的逐步过渡到新的业务划分维度——To C 及 To B:

To C 的是 「智能家居业务」。涵盖家用空调、洗衣机/冰箱、厨电及其他,大致相当于格力的 「消费电器」;

To B 的是 「商业/工业解决方案」。涵盖机器人、新能源、智能建筑、创新等。此外,销售原材料所得列为 「其他」,也属于 To B 业务。

2020 年,智能家居营收 2087 亿、占总营收的 73%;

2021 年,智能家居营收 2349 亿、占总营收的 68%;

2022 年,智能家居营收降至 2328 亿、占总营收 67%;

2023 年,智能家居营收 2463.5 亿、占总营收的 66%;

2024 年,智能家居营收 2695.3 亿、占总营收的 66.2%;商业/工业营收 1045 亿、占总营收的 25.7%;其他收入 331 亿、占总营收的 8.1%。

目前美的业务的大致格局是,To C 收入占三分之二、To B 收入占三分之一。

主动终结与格力空调的老大之争

根据弗若斯特沙利文数据:2024 年中国内地空调销售额达 3730 亿,占家电总销售额 (9180 亿) 的 40.6%。「得空调者得天下」 之说一点不夸张。

虽然家电销售收入早已超过格力,但美的空调业务直到近些年才超越格力:

2016 年,美的空调销售收入 667.8 亿,格力则为 880.9 亿,「格美比」 为 132%;

2018 年,美的空调销售收入增至 1094 亿,格力更猛增至 1556.8 亿,「格美比」 提高到 142%;

2019 年,美的空调销售收入增至 1196 亿,格力小幅回落至 1386.7 亿,「格美比」 降至 116%;

2020 年,「格美比」 首次跌破 100%;

2021 年,格力奋力将 「格美比」 拉升到 106%;

从 2022 年起,「格美比」 单边下行,2024 年 H1 跌至 76.8%;

不过,美的空调板块 To B 收入的占比较高,单就家用空调而言格力仍是老大。根据招股文件:

2023 年,智能家居板块营收 2463.5 亿、占总营收的 65.9%。其中空调收入 1130 亿、占总营收的 30.2%;冰箱/洗衣机收入 682.9 亿、占总营收的 18.3%;厨电及其他收入 650.8 亿、占总营收的 17.4%;

从 A 股口径 「暖通空调」1611 亿收入中,减去 H 股口径 1130 亿家用空调收入,可推知 To B 收入为 481 亿。即 「暖通空调」 的 30% 收入来自 To B 业务。

2023 年,格力空调收入 1349 亿 (含商用空调),只要商用空调占比不超过 15%,格力家用空调收入仍高于美的。

按照趋势,2024 年 「家用空调老大」 桂冠即将易。但就在美的即将完成夙愿之际,却停止披露智能家居收入明细 (按品类),回避了与格力的 「老大之争」。

美的此举可能出于两方面的原因:

一是,方洪波心中的星辰大海已不是 「一城一地」、某个家电品类。

二是,避免刺激竞对、成为 「美的是家电圈恒大」 此类风评的受害者。

四成收入来自海外

1) 国际化好的中国企业之一

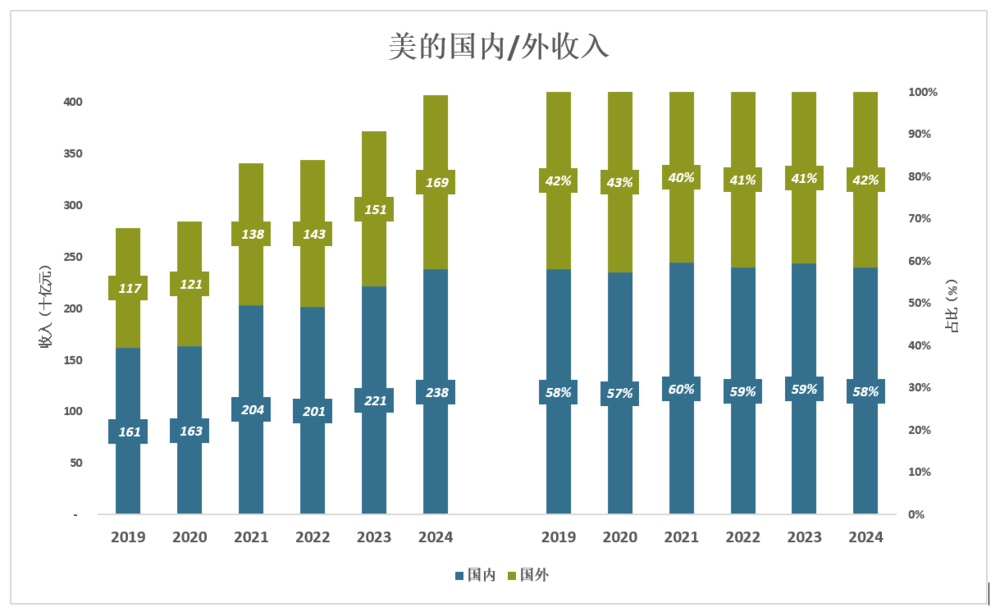

2019 年国内、国外收入分别为 1614.3 亿、1167.8 亿,海外收入占比达 42%。同年,海尔智家 (SH:600690) 海外收入占比高于美的,达 46.5%;但金额 933 亿,比美的少 20%。

2019 年-2024 年,美的海外收入年均增长 7.7%;2024 年,国内、国外收入分别为 2381.1 亿、1690.4 亿,仍占总收入的 41.5%。

2024 年,海尔智家国内、国外收入分别为 1416.8 亿、1429 亿 (约为美的海外收入的 84%)。其实 2021 年,海尔智家境外收入就已超过境内,早已 「半个身子在海外」。

格力 2019 年外销收入 208 亿、占总营收的 10.5%;2024 年外销收入增至 282 亿,年均增速 6.3%,占总营收的 28.3%。尽管有进展,但与美的、海尔差距仍然很大。

2) 国外业务渐入佳境

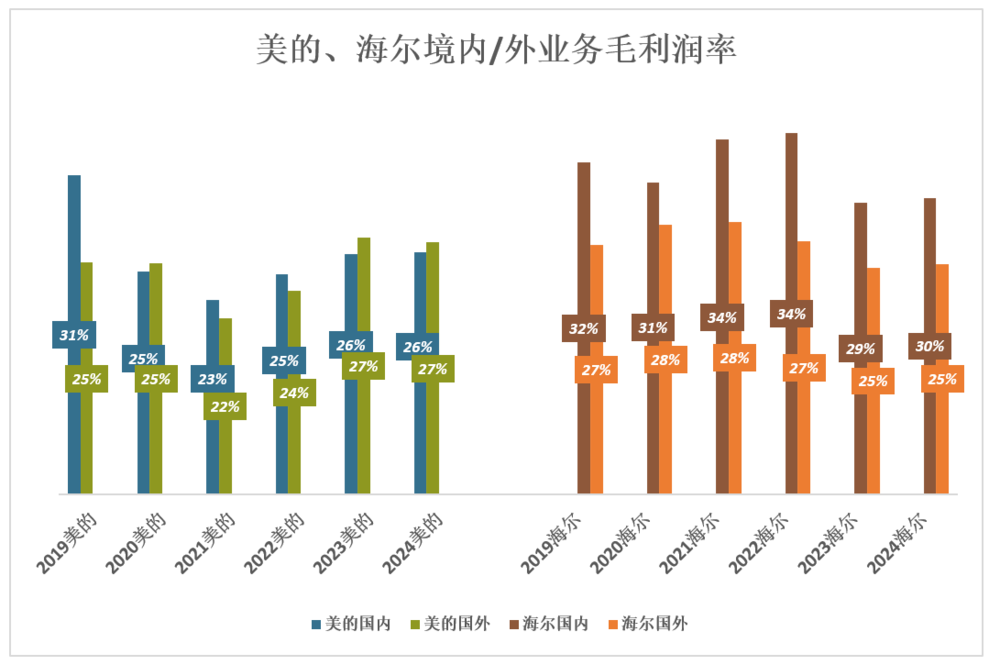

2019 年,国内、国外毛利润率分别为 31.3%、25.5%,毛利润金额分别为 505.7 亿、297.4 亿。

2020 年,美的国内业务成本大幅上升,毛利润率下跌 6.5 个百分点至 24.9%;国内、国外毛利润金额分别为 405.7 亿、308.1 亿。

2021 年,美的国内毛利润率触底至 23%,但毛利润金额上升到 467.5 亿;

2023 年以来,美的国外业务渐入佳境,毛利润率开始高于国内。

2024 年,美的国内毛利润率为 26.2%,金额达 623 亿,占毛利润总额的 58%;国外毛利润为 26.8%,金额 453 亿,占毛利润总金额的 42%。

海尔智家国内毛利润率一直显著高于美的。2024 年为 29.8%,比美的高 3.6 个百分点;但国内业务毛利润率比美的低 0.8 个百分点、为 25.4%。

论起国内业务毛利润率,格力又显著高于海尔、美的——2024 年格力内销毛利润率达 34.3%;外销毛利润率为 24%。考虑到外销规模仅是美的、海尔的零头,格力毛利润率逊色二三个百分点比较正常。

线上收入占比 20%

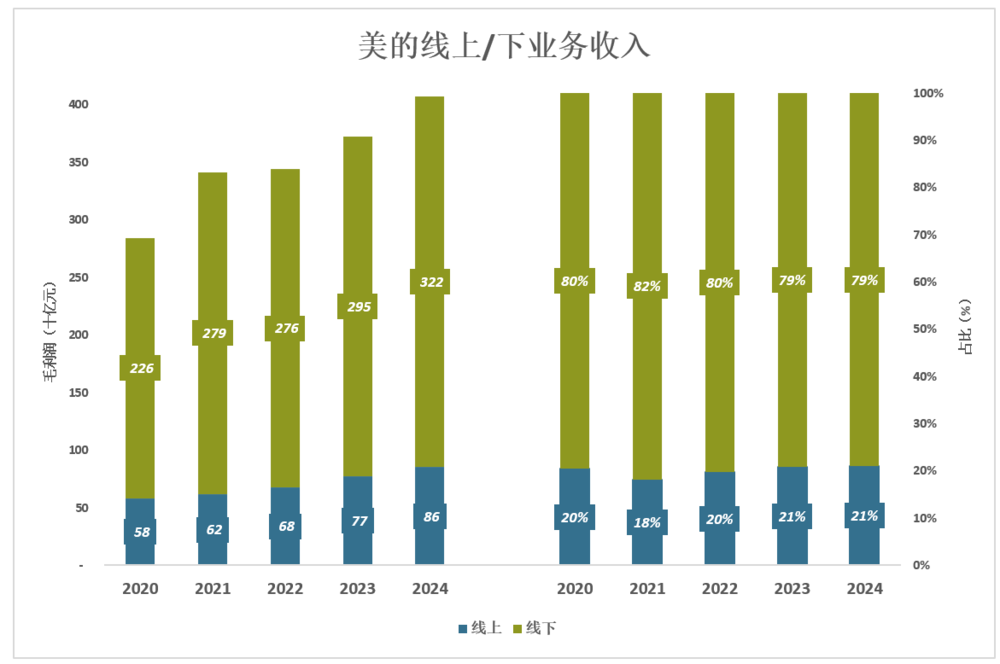

美的线上收入占比稳定在 20% 以上:

2020 年,线上、线下收入分别为 582.4 亿、2259.8 亿,线上占比 20.5%;

2021 年,线上、线下收入分别为 621 亿、2791.3 亿,线上占比回落至 18.2%;

2022 年,线上、线下收入分别为 680 亿、2759 亿,线上占比回升至 19.8%;

2023 年,线上、线下收入分别为 773.3 亿、2947 亿,线上占比回升至 20.8%;

2024 年,线上、线下收入分别为 856.2 亿、3215.3 亿,线上占比回升至 21%;

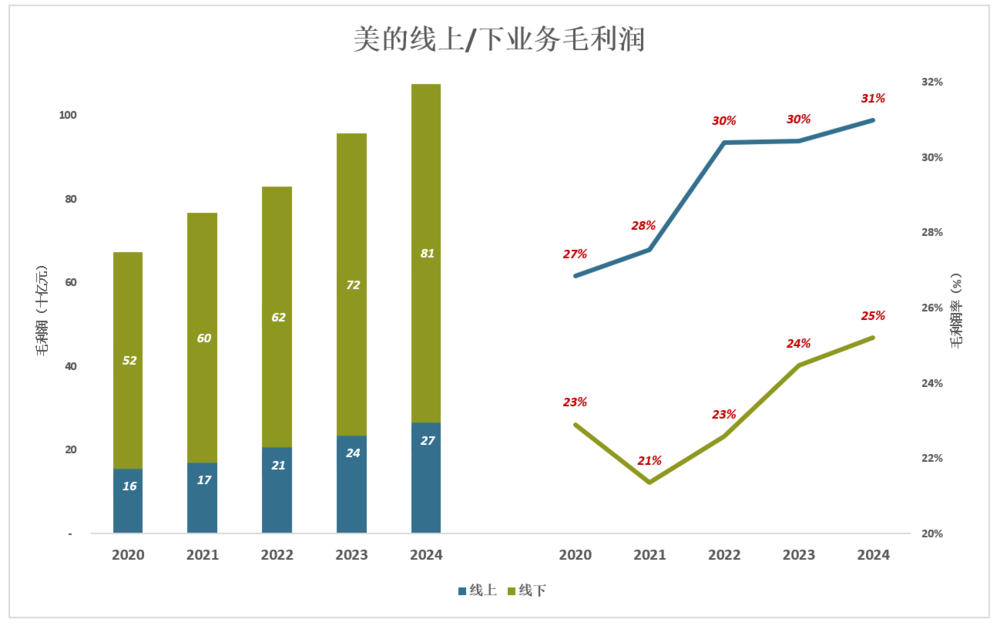

美的线上销售毛利润率显著高于线下:

2020 年,线上毛利润 156.4 亿、毛利润率 26.8%;线下毛利润 571.5 亿、毛利润率 22.9%;线上毛利润比线下高 3.9 个百分点;

2024 年,线上毛利润 265.2 亿、毛利润率提高到 31%;线下毛利润 810.4 亿、毛利润率提高到 25.2%;线上毛利润率比线下高 5.8 个百分点;

最近几年,美的销售收入的五分之一、毛利润的四分之一来自线上。

上市公司单独揭露新业务数据,说明该业务已经走上正轨,收入稳步增长、效益持续改善,成为不可或缺的重要业务。

海尔智家、格力电器没有单独披露线上收入,估计还不到 「火候」。

争做消费升级旗手

除了出海,家电巨头在国内亦有机会:

一是消费升级。美的、海尔、格力三巨头内销毛利润率动辄 30%,而整个汽车行业只有比亚迪一家毛利润率稳占 20% 以上。根本原因是家电升级换代逐步成为风潮。老百姓第一次买家电,解决的是 「有没有」 的问题;若干年后换家电,「好不好」 自然成为关注焦点——洗衣机最好大容量洗烘一体、冰箱是平嵌的、电热水器要扁平的、抽油烟机能挥手控制、电饭煲内带涂层……小米的空调都装上了激光雷达,还可设置 「追着人吹」 和 「躲着人吹」 两种模式。

二是结构调整。 中国家电销售结构与欧美存在巨大差异。最突出的一点是中国人太爱买空调了,家电销售额的 40% 来自空调。反观欧美,家用空调仅占家电销售额的 6.6%(北美 7.3%、欧洲 5.8%),冰/洗占比 35%,其他各类 (影音、厨电) 等占比 58%。

是中国人更富裕、更舍得电吗?都不是:

从用电量角度看,中国家电普及仍处于初级阶段。2024 年美、中人均 GDP 分别为 8.55 万美元、1.35 万美元,美国是中国的 6.3 倍;而美国居民人均月用电量是中国的 5.6 倍,这并非巧合。令人意想不到的是,中国居民年均用电量仅为全球平均水平的 60%。

空调占比高,亦为 「初级阶段」 所致。近几十年持续城镇化、大规模新建商品房。空调是刚需,新房入驻前别的家电可以没有,一定要优先安装空调。空调销售额占比高,折射出家电行业满足的主要是 「刚需」。美的、海尔、格力等巨头仍有可观的成长空间,特别是产品极为丰富的美的。

美的并非一帆风顺。例如曾高举高打成立 IOT 事业部、对标小米。结果折腾了两三年,IOT 事业部解散了……家用机器人搞了半天,没搞出像样的产品,干脆放弃并聚焦工业机器人……着眼未来,IoT、家用机器人都是重要的战场,不可轻言放弃。

美的在高端化、出海、线上营销等方面稳步前进,不急不躁,像孟子形容溪流那样——盈科而后进,放乎四海。

*以上分析仅供参考,不构成任何投资建议 !

你对当前的投资市场有哪些疑惑?

目前作者 Eastland 的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第 1065 篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

文章标题:美的还有成长空间吗?

文章链接:https://www.huxiu.com/article/4498747.html

阅读原文:美的还有成长空间吗?_天顺财经网