赫德岛和麦克唐纳群岛是南冰洋上的一处荒岛,那里没有任何人类,但生活着许多海豹和企鹅。根据白宫 4 月 2 日发布的一份关税文件,尽管这些亚南极岛屿没有明显的出口或进口,但它们仍将被征收 10% 的关税,因为它们是澳大利亚的海外领地。

这只是特朗普在美国时间周三下午宣布的新一轮关税覆盖的对象之一。继 3 月宣布对中国、墨西哥和加拿大加征关税,对国外钢铝全面征收 25% 关税以来,美国总统特朗普如今再次加码,宣布了迄今为止最广泛的关税政策,包括对所有贸易伙伴征收 10% 的关税,并对 25 个被美国政府认定为对美贸易不公的国家和组织加征两位数的 「对等」 关税——即征收该国对美国征收关税数值的一半,中国、欧盟、印度、越南、柬埔寨等均位列 「对等」 关税名单中,遭受 10% 至 49% 的进口关税,其中柬埔寨税率高达 49%,越南以 46% 紧随其后。

美国白宫助理 Peter Navarro 表示,美国总统特朗普的关税可能会增加收入,相当于 1942 年第二次世界大战增税规模的三倍,有可能成为美国历史上最大的增税。

后经美国财政部长斯科特·贝森特证实,从中国进口的商品现在将面临 54% 的实际关税税率——这是中国新实施的 34% 税率加上特朗普新政府已经实施的 20% 税率的总和。

不仅如此,特朗普集团还正式撤销了对从中国小额进口的免税措施,根据新规,自 5 月 2 日起,符合原 「低值免税」 规则的商品需支付 30% 税率或每件 25 美元的费用 (自 6 月 1 日起,每件费用提高至 50 美元)。

此番调整的幅度和规模均超出了此前市场的预测。

美国有 200 多个贸易伙伴和 12500 个不同的关税类别,这份关税清单牵连着数十亿甚至数万亿美元,几乎是特朗普 1.0 时期征收关税的 10 倍,根据 「Spoiling America's Golden Age」 组织分析,这将每年给美国家庭平均造成大约 3500 美元的损失。

这一损失第一时间体现在二级市场。万众瞩目的关税计划让全球市场迅速做出强烈反应,投资者纷纷抛售美国股指,依赖全球供应链的公司股价暴跌。标准普尔 500 指数期货下跌 3%,该指数预示着今日股市开盘价。纳斯达克 100 指数期货下跌逾 4%,道琼斯指数期货下跌约 1000 点,跌幅 2%。

而在北京时间周四当天,日本日经 225 指数暴跌 4.1%,韩国 Kospi 指数下跌 2.5%,澳大利亚指数 ASX200 指数下跌约 2%,追踪印度等特定国家的 ETF 下跌约 3%,追踪欧洲的 ETF 下跌 2%,中国 ETF 下跌 3.8%。

大规模关税引发的连锁反应正牵连着各行各业,体育产业尤其是体育实体产业自然难以幸免。

McKinsey&Company 上个月发布的一篇题为 《体育用品 2025——新的平衡法:将不确定性转化为机遇》 的报告提到,「84% 的体育用品高管担心地缘政治环境对其业务的影响,今年可能增加的关税可能会对体育用品行业产生重大影响,特别是在定价和供应链管理方面」。

随着一系列美国关税政策的落地,这些忧虑正转化为实际的挑战。

三月,关于中国和美元,喜忧参半

把时钟稍微往回拨一个月,三月对于整个体育产业来说还算得上喜忧参半。

就在 3 月 12 日特朗普宣布加征第二轮关税当日,德国运动品牌彪马 (Puma)遭遇了股价暴跌,跌至九年来 (到当时)的最低点。

当特朗普政府第一任期对中国进口产品征收关税时,迫使许多运动服装零售商将生产从中国转移到印度尼西亚和越南等国家。这也让三月对中国关税加征之际,包括耐克、阿迪在内的企业并未受到过多损伤。

包括瑞士运动鞋的运动服装公司 On 昂跑,其大部分产品在越南生产,在去年,该公司仅从中国采购了 7% 的服装与配饰,而 90% 的鞋类在越南生产,10% 在印度尼西亚生产,因此几乎不受中国进口关税的影响,在上个月公布的公司第四季度业绩报告显示出其强劲的营收能力。

同样,阿迪达斯当日公布的第四季度销售额超过预期,该公司在中国生产的大多数商品都服务于中国市场,而进口到美国的商品中只有 3% 到 4% 来自中国,因此受中国产品关税的影响很小。耐克公司也表示,其在美国销售的大部分商品都是在越南生产的,安德玛在美国销售的商品中仅约有 3% 是在中国生产的。

相比之下,旗下拥有萨洛蒙、始祖鸟和 Wilson 的亚玛芬集团的情况却要更紧急。2024 年,美国从中国、越南、加拿大和墨西哥进口的产品合计约占全球采购的 20%。中国和越南占了这一风险的大部分。例如生产球和球拍的 Wilson 品牌将会受到最大影响,与 2018-19 年期间美国上调中国关税时的情况类似,该品牌为 NBA、WNBA 和 NFL 生产比赛用球。在美国销售的中国产商品约占亚玛芬收入的 11%。

著名棒球手套品牌 Rawlings 是美国认知度最高的棒球品牌之一,并且是美国职业棒球大联盟 MLB 的主赞助商。Rawlings 在哥斯达黎加 (位于拉丁美洲)生产皮革棒球,也不得不面临关税即将带来的风险。

但体育用品也不止于鞋服。对于南达科他州记分牌制造商达科电子公司 (Daktronics)来说,关税并非是坏消息,这家因向 Intuit 供应近一英亩大小的 Dome 显示屏而闻名的公司,其产品使用的中国半导体早在拜登政府时期已经征税,因此更广泛的关税 「对我们的竞争对手打击比对我们更大,因为我们已经支付了一些关税」,该公司首席执行官 Reece Kurtenbach 三月关税政策发布后表示。

而高尔夫设备制造商 Topgolf Callaway Brands 由于其部分零件来自中国,预计关税将对其利息、税项、折扣及摊销前利润造成 500 万美元的不利影响,相当于 3400 万美元的销售成本,该公司预计今年的收入约为 23 亿美元。

保龄球运营商 Lucky Strike Entertainment 两个月前从中国采购了价值 2500 万美元的产品,相当于此轮关税对其造成 100 万美元的损失。

关税可能造成美元走弱的影响也难以忽视。

美元兑大多数其他货币一直在走弱,其中的原因很复杂,但基本上外汇走势可以用一条经验法则来理解:一个国际货币的强弱反映了其经济的强弱——强劲的经济会带来更强劲的货币,因为强劲经济体的利率更高,全球外汇流向更高的回报。美元走弱损害了以外币购买商品的企业,比如体育用品制造商的供应链。

例如,Topgolf Callaway 预计今年美元走弱会给公司带来 6000 万美元的营收损失,是直接关税支出的 12 倍。

在国际联盟赛事中,国际冰球联盟 NHL 总裁加里·贝特曼表示,联盟可能会受到当前美国和加拿大之间紧张局势的影响。联盟 25% 的收入来自加拿大俱乐部,而俱乐部所有球员,无论在哪个国家打球,都会以美元获得报酬,因此,如果关税的影响是加元兑美元汇率下跌,这将会带来一定的损失。该联盟目前有七支加拿大球队,包括多伦多枫叶队和温哥华加人队。根据 CNBC 报道的 2024 年 NHL 球队最新估值,NHL 球队平均价值为 19.2 亿美元。

同时,不确定性和关税也可能会给 NHL 的赞助商带来困难。

相反,对于那些以强势货币出售、以美元报告的公司来说,美元的走弱是相对有利的。Sportradar、Genius Sports 和总部在美国的欧洲足球队的老板,他们收进来的是欧元,欧元兑美元走强势必为他们带来额外的收益。同时,还能有助于出口商将美国制造的商品以更低的价格卖到国外。

四月,该来的还是来了

然而,躲过了三月的耐克、阿迪,却在四月受到了致命一击,而整个体育用品企业的布局选择,所产生的影响也将随之发生重大转变。

多年来,中国南部那些开动生产机器的邻国们一直是那些试图避开中美贸易紧张局势的企业们十分热门的选择,但随着特朗普总统扩大关税目标,这些企业再也没办法将东南亚当作庇护所了,四月的这轮关税政策分别对柬埔寨、越南、印度尼西亚、印度征收 49%、46%、32%、26% 的高额进口税。

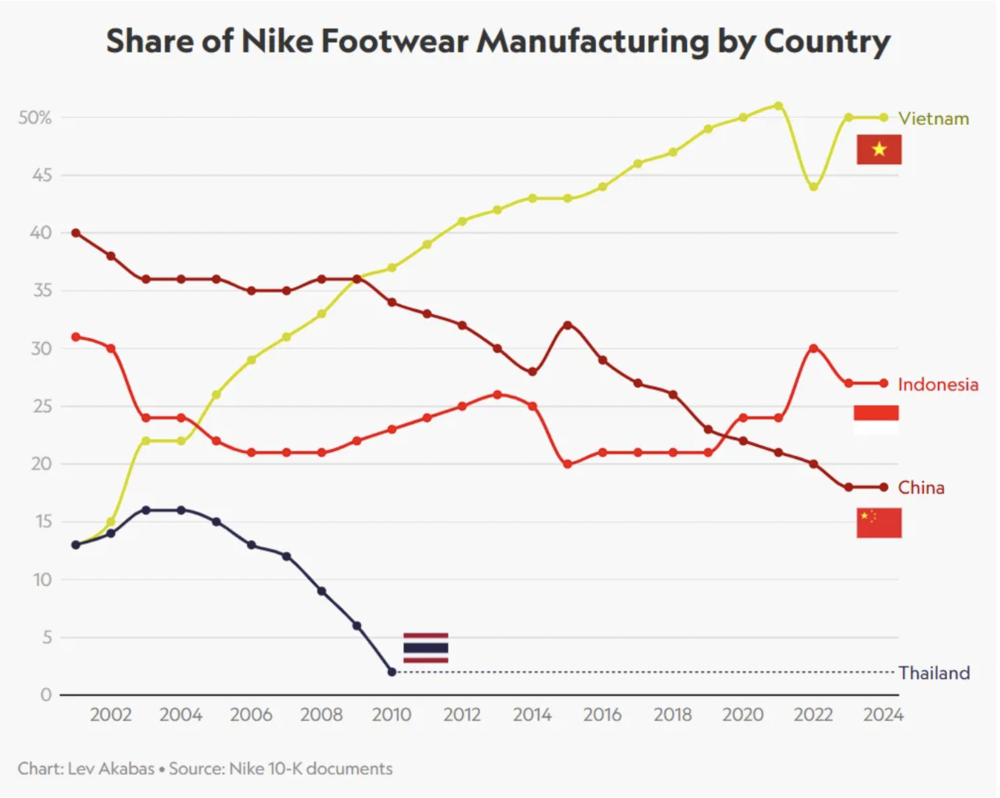

三月或许还可以庆幸的耐克,将感受到越南、中国、柬埔寨和印度尼西亚多重关税的压力。过去 20 年,耐克一直在努力将其生产业务逐步分散到中国以外的地区,越南正成为该公司最重要的生产市场。2024 财年,越南工厂生产了 50% 的耐克品牌鞋类和 28% 的耐克服饰,2020 年以来,越南一直保持着这两个品类制造中的领先地位。

虽然在逐渐减少对中国的依赖,中国依旧是耐克第二大制造市场。中国占耐克服装制造的 16%,占鞋类制造的 18%。2024 年,印尼工厂占耐克鞋类产量的 27%,超过中国,仅次于越南。越南、印度尼西亚和中国的供应商生产了其 95% 的产品。

耐克服装的第三大生产国是柬埔寨,占该公司服装产量的 15%,柬埔寨的关税税率为 49%,是此次公布的所有税率中最高的。这些数字不论哪个单拎出来,都将对耐克的后面几个季度的营收成本造成不小的影响。

耐克鞋的生产布局,此消彼长之下,中国的产量跌到了越南、印尼之下。图源:Sportico。

关税政策公布后,耐克股价美国时间周四开盘前已下跌超过 8%。

德国的两家公司阿迪达斯和彪马形势也不容乐观,欧盟要缴纳 20% 的关税,而主要采购国越南、柬埔寨、孟加拉国、印尼和中国则要缴纳高达 32% 至 54% 的关税。印度尼西亚和柬埔寨是阿迪达斯的主要制造中心,到 2024 年,这两个国家分别生产其 32% 的鞋类和 23% 的服装。受此影响,阿迪达斯股价下跌 9%,跌至一年来最低点,彪马股价下跌 11%,继上个月下跌 9% 后,又一次刷新了九年来最低点。

越南也是 Ugg 和 Hoka 母公司 Deckers Brand 的第二大供应商国家,截至本月该公司在越南拥有 68 家供应链合作伙伴,仅次于其在中国 125 家供应商,Deckers 股价在周三盘后交易中下跌近 9%。威富公司旗下拥有 The North Face、Timberland、Vans 等鞋类、服装和配饰品牌,也严重依赖中国和越南。根据去年 12 月份披露的信息,该公司约 38% 的供应商在中国,17% 在越南,两国合计占比 55%,威富公司股价在周三盘后下跌逾 8%。

其他运动服饰制造商,包括 lululemon、斯凯奇、安德玛以及 On 昂跑周四开盘前股价均下跌了 8% 至 15%。金融分析师表示,这些公司可能无法完全抵消这些关税,因为仅抵消对越南征收关税的影响就需要提高 10% 至 12% 的价格。

中国市场方面,港股上李宁和安踏收盘时分别下降 0.51% 和 1.04%。关税的变化对于希望出海打入美国市场的中国品牌来说,虽然早有预期但无疑已成为需要迫切应对的严峻课题。

过去三十年来,关税大幅降低,使体育产品更加普及、价格更加实惠,对体育产品进口适用的最惠国关税从 1996 年的 18% 降至 2022 年的约 12%。

日经新闻华盛顿支局局长河浪武史撰文指出,特朗普政府毫不犹豫地强制重置了始于 1945 年布雷顿森林体系的战后自由贸易体系。美国的平均关税率从 3.3% 上升至超过 20% 的水准,全球最为开放的巨大市场正在沦为已开发国家中最为封闭的孤立市场。

美国一家家居装饰制造商 Baum Essex 的首席财务官 Peter Baum 更是直言,「这就是全球经济衰退的开始。经过 80 年和五代人的努力,特朗普让我们破产了」。

目前对于此轮关税的分析已经有很多,或许唯一提供希望的是这么一类想法:鉴于特朗普的风格和需求,这种不同寻常的高关税税率或许很难被长期执行,这次所谓的 「对等关税」 新政,一定程度上亦是特朗普和其他国家进行政治和经济谈判的筹码。

但无论往后的博弈结果会怎样,可以确定的是,大多数国家都将在与美国来往时面对比以往更高的关税壁垒,许多公司都将更深层次地卷入其中。大国的齿轮微微调整,全球贸易的轨迹就将大大改变,何况是这么一波久违的大动作。这将是全球疫情之后,体育世界再一次面对的集体挑战。