4 月 2 日晚间,西王食品(000639.SZ) 发布 2024 年年报,公司 2024 年实现营业收入 49.72 亿元,同比下降 9.43%,归母净利润亏损 4.44 亿元,亏幅同比扩大 2530%。

这是西王食品连续亏损的第三年,并直接导致公司家底被亏光。亏损原因与 8 年前的一桩高溢价境外并购案有关。钛媒体 App 注意到,并购标的此前也曾爆出巨额亏损,但西王食品并未对其频繁计提资产减值。此举还曾引发深交所对公司 「利用计提商誉减值调节利润」 的质疑。

随着 「西王系」 债务危机加剧,旗下三家上市公司均被波及。为偿还纾困借款,报告期内,西王食品控股股东的一致行动人已将所持西王食品 1.67 亿股股票拍卖。此时,西王食品长期以来存贷双高、在集团财务公司存放大额存款的情况愈发引人关注。

祸起 9 倍溢价并购案

事实上,西王食品 2024 年第三季度单季净利润 2193.68 万元,到了第四季度净利润直接暴跌至-5.06 亿元,属于 「断崖式亏损」。

不仅如此,根据财报,截至去年三季度末,西王食品账面累计未分配利润有 4.59 亿元。由于第四季度净利润暴跌,直接亏光家底,账面累计亏损 0.62 亿元。

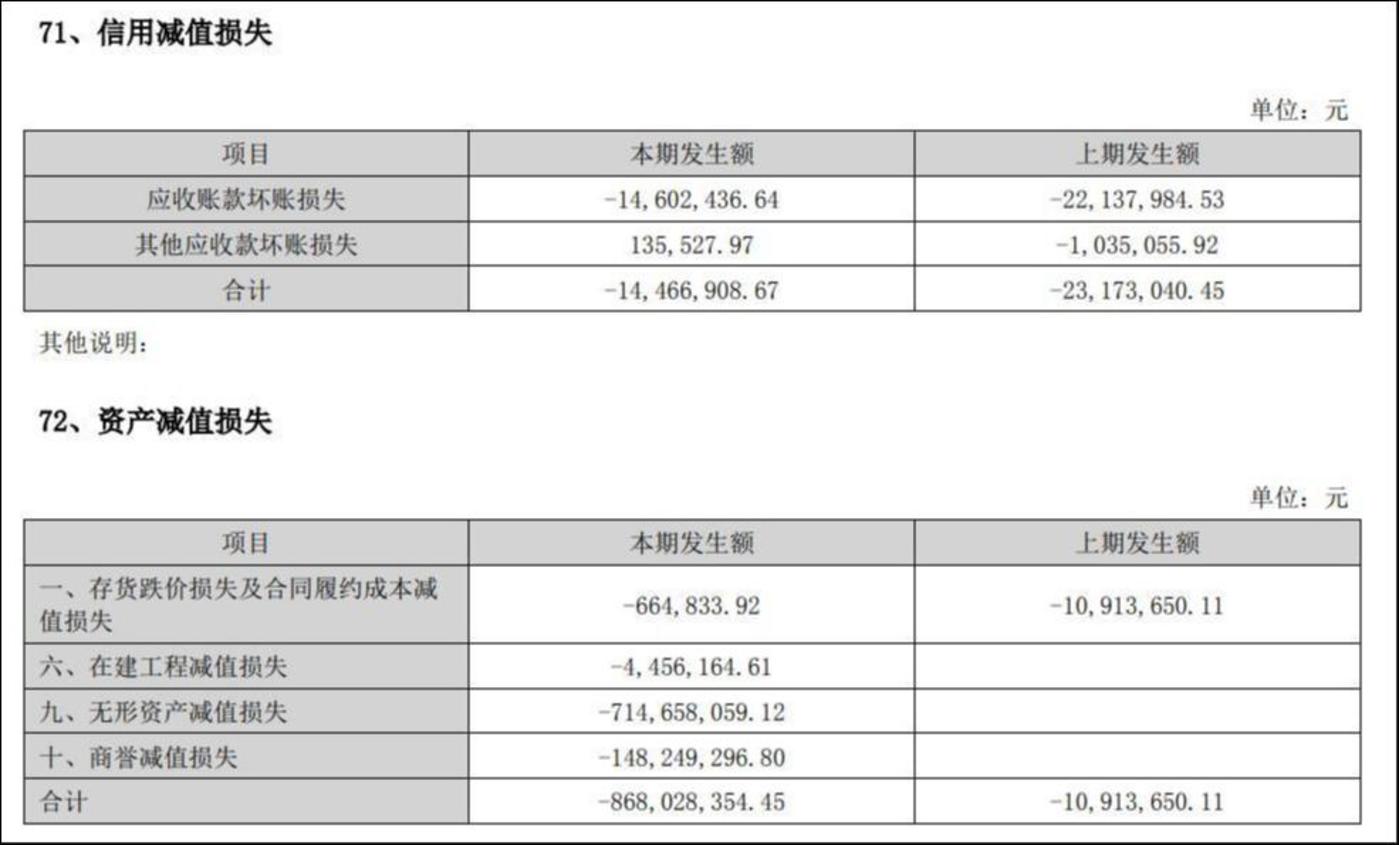

导致西王食品去年巨亏的直接原因,系公司 2024 年度计提资产减值准备 8.68 亿元、信用减值损失 1446.69 万元,其中包括商誉减值损失 1.48 亿元、无形资产减值损失 7.15 亿元。截至 2024 年年末,西王食品无形资产期末余额 20.43 亿元,占公司净资产的比重超 70%。

来源:2024 年财报

根据西王食品计提资产减值的公告,上述无形资产主要指商标权。而对商标权及商誉大幅计提的原因,系 2024 年度,公司运动营养品及体重管理相关的营养补给品业务由于竞争加剧、原材料价格波动及公司业绩未达预期等因素导致毛利下降。

据悉,运动营养板块业务被视为西王食品第二增长曲线,主要由子公司西王青岛承担运营。

2016 年,西王青岛斥资约 49 亿元收购加拿大 Kerr 公司,该笔交易溢价 969.82%。公开资料显示,Kerr 公司是加拿大的一家运动营养和体重管理健康食品的企业,主要品牌包括 MuscleTech、SixStar、Hydroxycut 等,主要销售区域以美国、加拿大等为主。

彼时,西王食品寄希望于本次收购进入运动营养与体重管理健康食品市场,并将该板块打造成公司新的利润增长点。然而高溢价并购的 Kerr 公司业绩表现不尽人意。

往期公告显示,Kerr 公司于 2022 年、2023 年分别亏损 9346.7 万美元、1646.4 万美元。

来源:2023 年年报问询函回复

截至 2024 年 12 月 31 日,因西王青岛于 2016 年收购 Kerr 产生的商誉原值为 20.22 亿元,减值准备余额为 20.22 亿元;收购中识别的商标原值为 32.76 亿元,减值准备余额为 14.45 亿元。西王食品在年报中称,管理层将无法预见未来经济利益期限的商标权视为使用寿命不确定的无形资产。

值得注意的是,西王食品已连续 4 年遭深交所问询。在 2023 年年报问询函中,深交所曾质疑公司是否存在利用计提商誉减值调节利润的情形。同时,深交所还就营收大幅下滑但净利润大幅减亏、大额存款与贷款并存、在财务公司存放大额定期存款等情况进行说明。

存贷双高为哪般?

近年来,西王食品长期在西王集团财务公司存放逾 10 亿元资金,在货币资金中占比较大。

钛媒体 App 注意到,2024 年,西王食品存放在西王集团旗下财务公司的资金余额为 14.49 亿元,约占西王食品货币资金期末余额的 80%。报告期内财务费用 1.44 亿元,较 2023 年增长 17.65%,同期利息收入仅为 2612.08 万元。

与此同时,西王食品存贷双高的财务状况已持续多年。截至 2024 年,公司账面货币资金 18.12 亿元,其中受限资金 13.47 亿元,受限原因为定期存单及应收利息、冻结资金。同期,公司有息负债规模约为 18.84 亿元。

那么,西王食品没有将有息负债全部偿还,而是将大量资金存放在控股股东旗下财务公司的原因是什么?

2024 年 6 月,深交所曾要求公司就相关存款是否存在使用受限、与大股东及关联方资金共管、非经营性资金占用或违规提供财务资助等情形进行说明。针对上述质疑,西王食品予以否认。

公开资料显示,2010 年,西王集团以 1.3 亿现金购买金德发展全部资产,同时以发行股票的形式,将旗下山东西王食品有限公司注入上市公司,主营业务变更为玉米油生产销售。2011 年,金德发展更名为西王食品,西王集团实现借壳上市。

西王集团始建于 1986 年,背后掌舵者王勇用 26 年时间,在资本市场打造出了 「西王系」3 家上市公司,分别为 A 股的西王食品,港股的西王置业(02088.HK) 以及西王特钢 (01266.HK)。

但好景不长,2019 年起,西王集团多次陷入债务危机,2020 年曾向法院申请司法和解。但随后的 2 年多时间内,该和解方案并未顺利执行。2024 年 5 月,西王集团又被列为被执行人,涉及标的金额 30.43 亿元,主要原因为西王集团遭遇纾困借款追偿。

据西王食品 2024 年年报,2019 年 8 月,山东三家国有企业共同出资设立基金为西王集团纾困,发放信托贷款 20.722 亿元。西王集团及其一致行动人永华投资为上述借款提供了质押担保。然而业务到期后,西王集团未能按时偿还借款。基金合伙企业已将质押的永华投资持有的西王食品 1.67 亿股股票拍卖。

随着西王集团债务危机愈演愈烈,「西王系」 资本帝国逐步垮塌。

期间,西王特钢因财务状况恶化,连续两年年报难产,股票长期停牌,已于今年 3 月 31 日退市;同一天,西王置业也宣布停牌,至今仍未复牌,停牌原因是待公司刊发有关诉讼程序的内幕消息。

截至目前,西王集团及其一致行动人已将所持西王食品股份几乎质押殆尽。(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)