(图片系 AI 生成)

光伏行业深度调整,行业洗牌加速,又有跨界者传出败退消息。

9 月 10 日,麦迪科技(603990.SH) 发布公告称,公司拟现金出售光伏业务实施主体绵阳炘皓新能源科技有限公司 (以下简称 「炘皓新能源」)100% 股权,本次交易相关的审计、评估及尽职调查等各项工作正在有序推进之中。

天顺财经 APP 注意到, 麦迪科技此番拟剥离的光伏业务一开始被寄予厚望,同时该项目也是绵阳市安州区国资办入主公司后操刀跨界的项目,同时还是公司上市以来的第二次跨界。

然而,一年半的时间,绵阳市安州区国资办不仅没能力挽狂澜,带领安迪科技走出困境,反而在光伏业务拖累下持续录得亏损。且随着公司股价下挫,绵阳市安州区国资办的资产证券化首战阶段性告败,以最新的股价计算已经浮亏 1.39 亿元。

跨界一年半后拟剥离

麦迪科技于 2016 年上市,当时的主营是临床医疗管理信息系统 (CIS) 系列应用软件产品和临床信息化整体解决方案。2019 年,为拓宽收入来源,公司开启首次跨界,分别于 2019 年 10 月和 2021 年 3 月分两次、共耗资 1.50 亿元完成对玛丽医院 100% 股权的收购,进入辅助生殖医疗服务领域。

天顺财经 APP 梳理发现,虽然玛丽医院完成了业绩承诺,但其体量对原有主业持续下滑的麦迪科技而言,难以形成业绩支撑,公司业绩始终不温不火。2019 年-2021 年,营收常年保持在 3 亿元,归母净利润则在三四千万徘徊。

时间来到 2022 年初,麦迪科技控股股东、实控人翁康及其一致行动人严黄红质押比例超过 90%,筹划引入绵阳市安州区国资办旗下的绵阳安州投资控股集团有限公司 (以下简称 「安投集团」);同年 7 月,翁康及其一致行动人汪建华、严黄红、傅洪将合计 1642.15 万股以 26.6 元/股的价格转让给安投集团全资子公司绵阳皓祥控股有限责任公司 (以下简称 「皓祥控股」) ,后者耗资 3.36 亿元持有麦迪科技 7.66% 股权;2023 年初,麦迪科技完成向皓祥控股定增,发行价格为 11.14 元/股,后者再耗资 2.39 亿元。此后,皓祥控股持有公司 3786.17 万股,持股 16.05%,成为公司新控股股东,绵阳市安州区国资办成新实控人。

(麦迪科技股权结构图,来源:天眼查)

绵阳市安州区国资办入主后,迅速开始操盘麦迪科技的二次跨界——进军新能源光伏行业。2023 年 2 月,公司发布公告称,其全资子公司炘皓新能源与绵阳市安州区人民政府签订 《项目投资协议》,拟投资 18.62 亿元建设年产 9GW 高效单晶电池智能工厂项目,在绵阳市安州区建设集研发、生产、办公为一体的超级工厂,建设周期为协议签订后的 24 个月内。

彼时,光伏行业如日中天,跨界光伏被寄予厚望。根据当时的公告阐述,麦迪科技充分借助控股股东作为四川地方国企在资金实力及资源整合方面的优势,拓宽公司主营范围,打造 「医疗信息化+专病专科医疗服务+光伏产业」 多元主业的经营模式。而投资新建光伏电池项目能使公司具有一定的新技术优势和规模优势,带动营收和利润的增长,提升盈利能力的同时还能反哺原有业务。

项目签订后建设飞速,2023 年 5 月,项目首条生产线即达成贯通,首片电池片下线,同年下半年开始有产品销售。但是,2023 年下半年以来,光伏行业竞争加剧,产业供给及终端需求存在阶段性供需错配, 各环节产品售价大幅下降,公司光伏业务承压。

而根据公司 2024 年中报中披露的信息显示,上半年光伏项目基本建设完成,处于陆续投产阶段。公司还多次强调,炘皓新能源主要产品为 N 型 TOPCon 高效光伏电池片,平均量产转换效率已超 26%,最高转换效率达到 26.49%。但是亏损的业绩不得不让上市公司在发布 2024 年中报的同时,宣布出售光伏业务实施主体炘皓新能源 100% 股权,并使用回笼资金优化公司现有资源配置。

光伏拖累业绩国资浮亏

曾经寄予厚望的项目,不到一年半的时间已经将麦迪科技拖入亏损深渊。

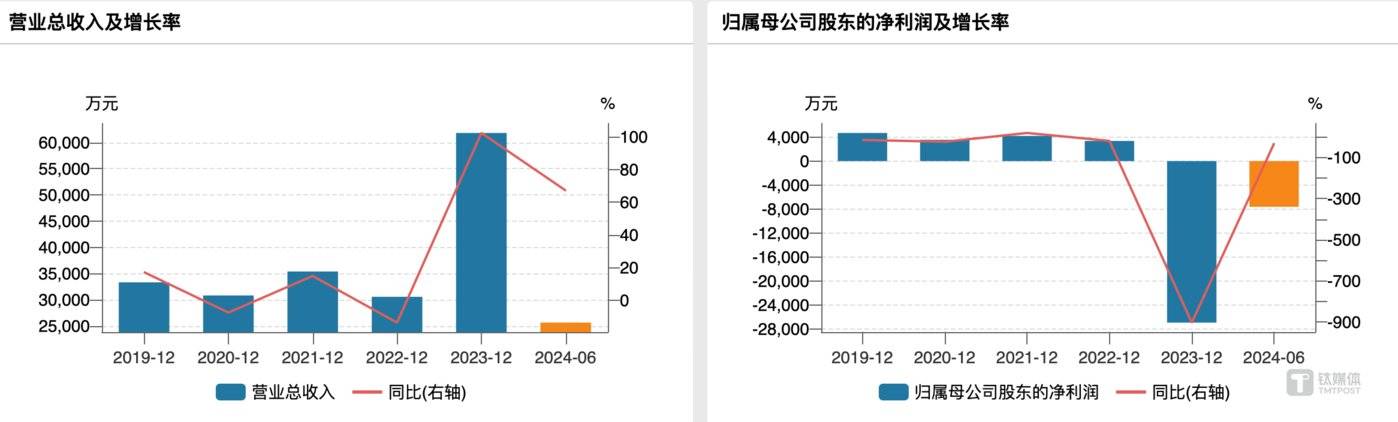

定期报告披露,2023 年、2024H1,炘皓新能源分别实现营收 2.98 亿元、1.13 亿元,净利润分别亏损 2.82 亿元和亏损 0.79 亿元。

炘皓新能源的持续亏损直接将麦迪科技从不温不火的业绩拖入亏损泥淖。2023 年,公司在营收 6.18 亿元、同比增长 102.33% 的情况下,录得 2.69 亿元的亏损;今年上半年,实现营收 2.56 亿元、同比增长 67.10%,归母净利润则再亏损 7633.52 亿元。

(麦迪科技业绩变动情况,来源:wind)

当然,跨界光伏带来的负面效应并不止于业绩。早在投资公告发出时公司就曾坦言,该项目投资额 18.62 亿元已超公司截至 2022 年 9 月 30 日的总资产 12.86 亿元,且当时公司货币资金也仅 2.33 亿元,存在较大资金缺口。

后为建设该项目,麦迪科技及炘皓新能源债台高筑。wind 数据显示,2023 年,公司新增短期借款 3.52 亿元,虽然今年上半年偿还了 6059 万元,然截至半年度末,短期借款仍高达 4.45 亿元;2023 年、2024H1,公司还新增长期借款 1.59 亿元、6839.70 万元,半年度末长期借款高达 2.28 亿元。而截至 2024 年 6 月末,炘皓新能源资产负债率高于 70%。

借款暴增对应的是利息费用激增,2023 年、2024H1,公司利息费用分别为 4830.49 万元和 3537.80 万元,而 2022 年仅为 397.15 万元,相当于此前一年的盈利都用于利息费用。

值得一提的是,麦迪科技对外担保总额 (包含已批准的担保额度内尚未使用额度与担保实际发生余额之和) 已超过公司最近一期经审计的净资产的 100%,担保风险已高悬。

实际上,此番公司拟剥离炘皓新能源 100% 股权也在一定程度上宣告绵阳市安州区国资办资产证券化首战折戟。

公开资料显示,四川安州发展集团有限公司 (以下简称 「安发展集团」) 以基建城投、公共服务、投资金融、现代农业、矿产旅游 5 大核心业务为抓手,下属全资子公司 37 个、参股公司 14 个,麦迪科技是唯一控股的上市公司。

但入主以来,麦迪科技股价就持续下行,9 月 10 日收盘价为 8.86 元,其持股市值约 4.36 亿元,已浮亏 1.39 亿元。

不止如此,安发展集团还为麦迪科技提供财务资助。7 月 12 日,公司曾公告,控股股东安发展集团拟向炘皓新能源提供不超过 5 亿元的借款,借款利息按一年期贷款市场报价利率计算,借款期限为一年。且该公告透露,此前 12 个月,公司就曾两次接受安发展集团的财务资助,且均为无息借款、无任何担保。(本文首发于天顺财经 APP,作者|苏启桃)