文 | 娱乐资本论,作者 | 豆芽

凭借 IP 之热,名创优品交出了一份不错的成绩单。

8 月 30 日,名创优品发布 2024 年上半年财报。数据显示,上半年名创优品的总营收达到 77.6 亿元,同比增长 25%,国内营收和海外营收均达到同比两位数的增长。调整后净利润为 12.4 亿元,同比增长 18%。全球门店净增长 502 家,集团全球门店突破 7000 家。

按照这个增长速度,不到 5 年,名创优品就可以突破万店。在大多数企业发展差强人意的当下,名创优品的业绩的确亮眼。

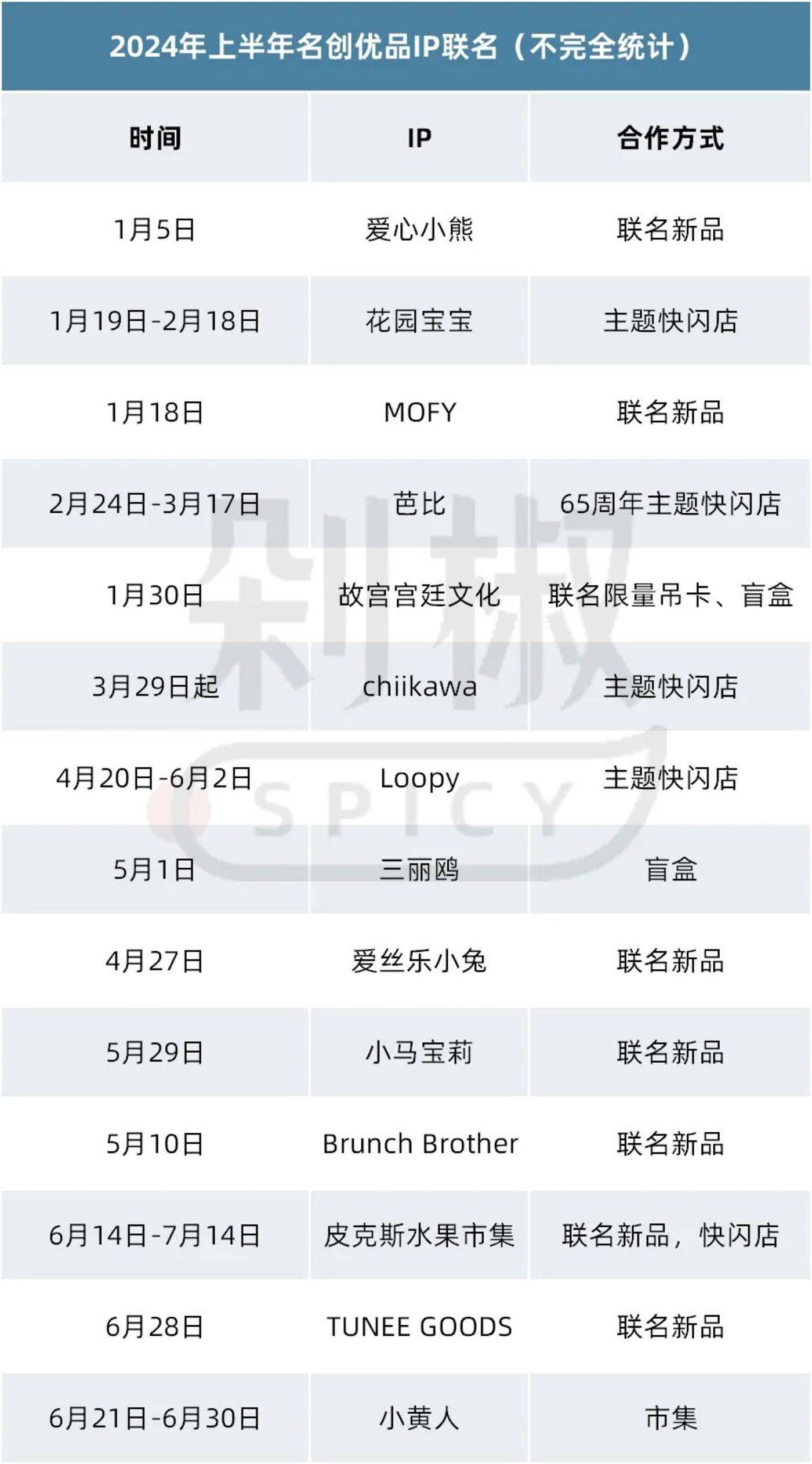

这份成绩单的关键,是名创优品在 IP 板块的大力布局,例如上半年名创优品与日本人气 IP chiikawa 的合作就大获全胜,7 月份名创优品再次牵手 chiikawa。近期,名创优品还在陆续推出与新热门 IP 森贝儿的合作。

相应地,上半年名创优品的授权费也高达 1.83 亿元,授权费用同比增长 24.2%,与总营收增长一致。

1.83 亿授权费的具体给了哪些 IP,支付方式如何,财报并未详细拆解。剁椒 Spicy 统计了今年上半年名创优品的多个重点 IP 联名案例,授权费的去向,可以从中大致获知。

热门 IP 的合作,不仅有效刺激了年轻消费力,还提升了客单价,进而提升了利润率。上半年国内名创优品的平均客单价和平均售价均有增长,分别为 38.5 元、14.6 元。

此外,海内外不断扩张的门店,也为名创优品的业绩贡献出了一份力。尤其是海外业务的营收,同比增长 42.6% 达到 27.3 亿,营收占比 35.2%。

但快速扩张的门店也导致单店销售的下降,同店销售为去年水平的 98.3%。而且门店扩张也导致了集团整体成本的增加,上半年包括销售成本、一般及行政开支等多项成本均有增加。

从业绩上来看,名创优品的这一份成绩单无可挑剔。但回归到业务逻辑,IP 这门生意能否持续赋能,值得商榷。

不可否认,热门 IP 能带来的巨大势能。但 IP 业务本质是一门极度依赖市场及消费者情绪的生意,不确定性强,就像没有人知道森贝儿之后下一个爆火的 IP 是什么;而且对于名创优品而言,市场上的竞争中也越来越多,kkv、the greet party 等诸多新零售,包括诸多快闪店都在分割着这块蛋糕。

IP 为名创优品带来机遇的同时,相应的市场挑战也近在眼前。

01 名创优品的增长密码:门店扩张、加速出海、盈利提升

整体来看,名创优品属于近几年少见的能稳步持续增长的企业。

从 2022 财年转亏为盈开始,名创优品就走上稳稳的增长之路。尤其是盈利能力,在 2022 财年及 2023 财年有了明显提升,利润增长翻倍。

今年上半年名创优品依旧保持着增长趋势,但对比之下,今年营收和利润的增长均有所放缓。对于企业来说,发展到一定规模时,必然会趋向平稳。而且如今名创优品的全球门店数量已经超过了 7000 家,能够顺利承接住大量的消费需求。

备注:2024 年 1 月 17 日起,公司财政年度结算日由 6 月 30 日更改为 12 月 31 日,因此该表格 2023 年下半年起按新结算日期统计。

备注:2024 年 1 月 17 日起,公司财政年度结算日由 6 月 30 日更改为 12 月 31 日,因此该表格 2023 年下半年起按新结算日期统计。

为了进一步分析名创优品的增长密码,可以具体看各项关键指标:

加速门店扩张,是名创优品非常明显的战略。此前名创优品就在投资者日提出未来五年战略规划目标,包括 2024 年-2028 年集团收入复合增速不低于 20% 且每年净增门店 900~1100 家。

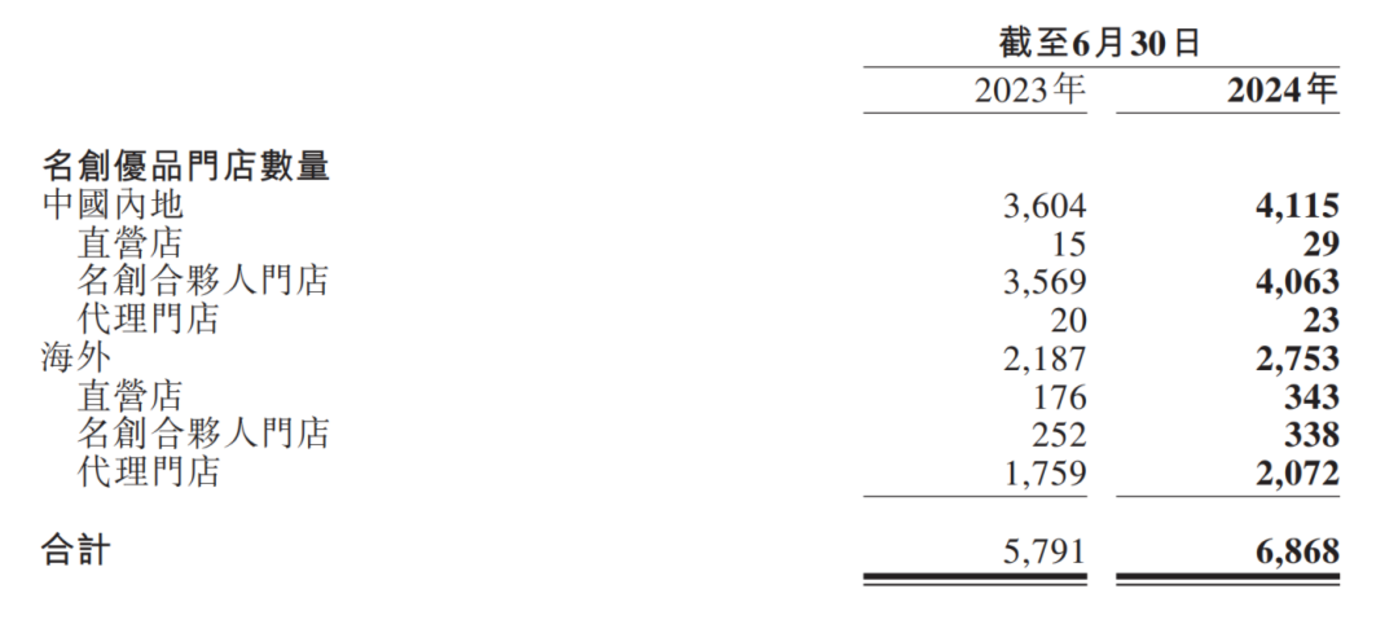

由此集团在全球的门店,也在快速扩张中,2024 上半年,名创优品门店由同期的 5791 家提升至 6968 家,TOP TOY 门店由同期的 118 家提升至 195 家。

在此之下,可以看海内和海外门店各自的扩张趋势,早在 2015 年,名创优品就已经在尝试布局海外市场。根据 2024 年上半年的财报,截止目前中国内地与海外的名创优品门店占比分别是 4115 家、2753 家,海外门店的占比超过 40%,相比去年占比有所提升。

这意味着海外市场已经成为名创优品发展的关键场域,且海外业务也的确为名创优品带来了较大的业绩,目前占比超过 35%。

在国内外的门店策略上,虽然名创优品采用的主要是直营、合伙人 (加盟)、代理三种模式,但海外市场以代理门店居多,国内以合伙人 (加盟) 模式为主。不过,目前名创优品开始在海外拓展直营模式,海外的直营店达到 343 家,国内的直营店只有 29 家。

虽然代理模式能够更快地帮助名创优品实现本土化,但也存在沟通效率低、总部战略落实慢的问题,这也是名创优品逐步提升直营店的原因之一,以提升自主经营权。但直营模式也面临着高的店铺、人力成本,想在海外市场拥有稳稳的幸福并不容易。

其次,在业务构成上,集团的核心收入还是源自名创优品这一品牌,为集团贡献了 90% 以上的营收。不过今年集团旗下的另一品牌 TOP TOY 也有相对可观的增长,GMV 同比增长 38% 达到 4.3 亿元。

但根据收入贡献,TOP TOY 暂时还无法成为集团的支柱性企业。而且 TOP TOY 现阶段还没有开启出海战略,门店全部位于中国内地。

此外,不得不提的还有客单价,客单价在一定程度上体现了盈利能力,名创优品主打的是性价比,上半年的客单价 2023 年同期的 37.6 元提升到 38.5 元,增长了 0.9 元,同比增长 2.39%。

TOP TOY 整体的客单价高于名创优品,2024 年上半年其客单价为 111.2 元,相比 2023 年同期的 124.7 元有所下降,但官方解释,由于产品组合转向盈利能力更高的产哦,TOP TOY 的毛利率有所提升。

多方因素下,上半年集团的毛利率由同期 39.6% 提升至 43.7%。但相比之下 0.9 元的增长,2.5% 的客单量下降也对内地门店的单店成交量和销售额有影响,均有轻微下降。

由此,可以从业绩层面了解名创优品为何能持续增长。核心就是市场拓展方面关于出海的成功落地,以及第二品牌带来一定的增长,同时盈利能力也让集团有了底气。但业绩层面透露出的问题也相对明显,如前文所述,总体的营收和利润增长有所放缓,业务模型上除 TOP TOY 外,没有更多新品牌。

02 自有 IP 声量不足,18.3 亿授权费花的值不值?

名创优品的业绩增长,归根结底是其对 「兴趣消费」 的精准洞察,更具体一点,是紧紧抓住了 IP 这一新消费趋势。

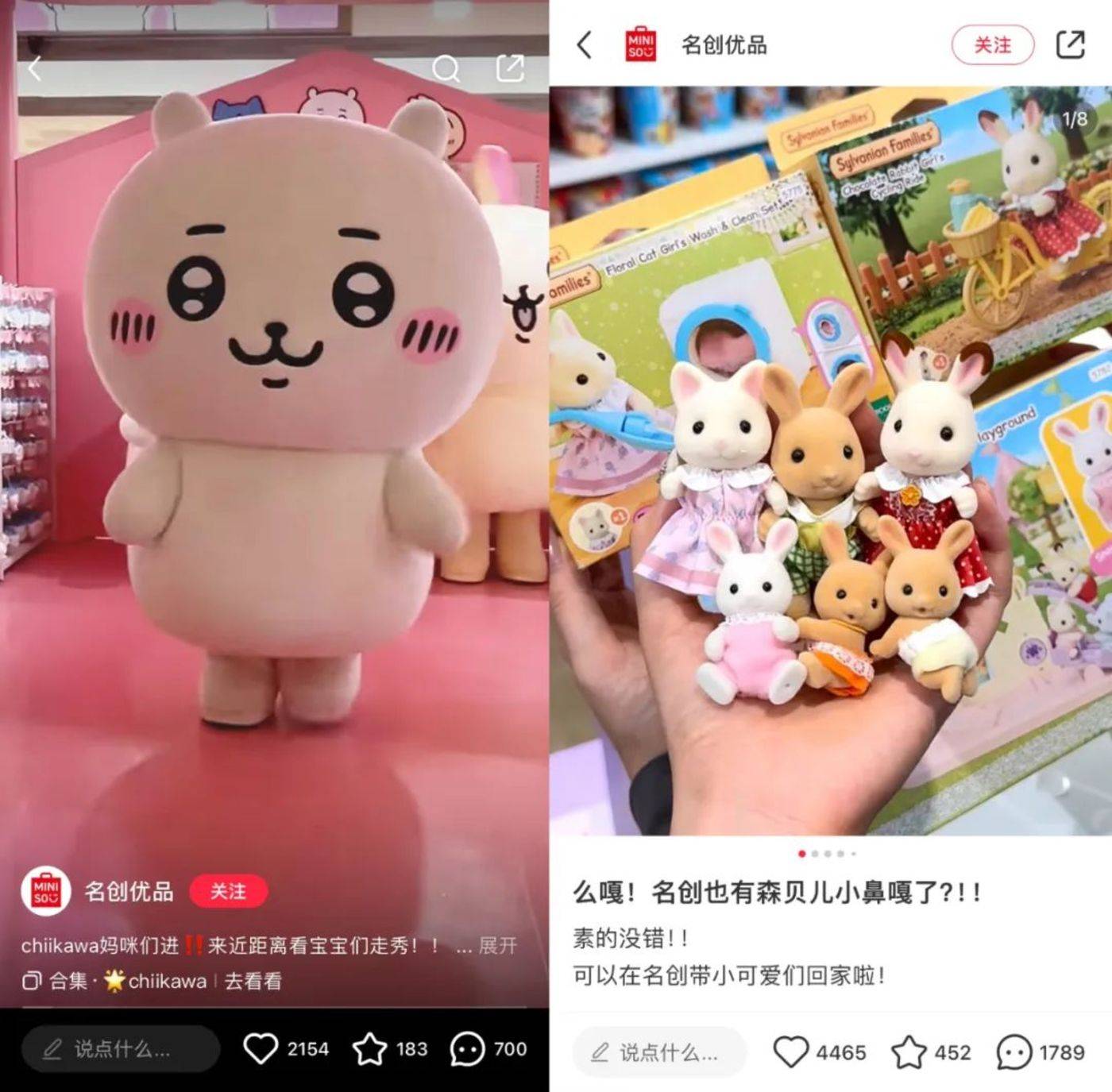

去年,名创优品与 《芭比》 的合作就掀起了一阵消费潮流。今年 3 月份,名创优品更是率先与热门 IP——chiikawa 达成了联名合作,在北京、上海等高线城市的核心商圈开启快闪店,吸引数万人排队采购。此次联名,也是 chiikawa 官方在中国市场首次推出的授权周边产品。

有媒体报道,上海站的联名快闪店,开业首日在 10 小时内销售额就超过了 268 万元,限时限购的情况下,该店开业三天的业绩仍然高达 800 万元。

虽然后续该 IP 出现了舆论风波,但并未影响其在中国的热度。7 月,名创优品又一次与 chiikawa 联名合作。而且近期名创优品与新热门 IP 森贝儿联名合作,正在陆续铺货中。

据悉,目前名创优品已经与迪士尼、三丽鸥、宝可梦、芭比等全球近 100 个知名 IP 合作。

尝到甜头的名创优品,将 IP 的战略地位进一步提升。在 2024 年 1 月 18 日名创优品举办的投资者日活动中,提出 「未来将继续加强与多元化 IP、艺术家和品牌联名,致力于扩大 IP 合作版图至 100+,计划到 2028 年 IP 产品销售占比超 50%」。上半年财报提出,将 「以 IP 设计为特色,深化优质 IP 合作,持续产出优质产品,让生活好物更加是时尚潮流。」

结果而言,IP 确实名创优品带来了不错的加持。除了上述案例,TOP TOY 上半年与 B.DUCK 联合推出的快闪店爆火,「寻宝派对系列盲盒」 首发 2 小时即售罄。这些成功案例背后体现出的,也是名创优品在 IP 合作过程中,体现出的实力和强竞争力,还有成熟供应链在联合推品时的支持。

但长期来看,名创优品押中 IP 并不意味着抓住了确定增长,相反,这么生意本身的市场属性也为其带来了诸多不确定。

一方面,名创优品虽然合作 IP 众多,但更多还是合作第三方 IP,虽然也有 DUNDUN 鸡、PENPEN 等原创 IP,但声量不足。

这不仅需要名创优品花费大量的授权费,上半年授权费达到 1.83 亿元,较同期 1.47 亿有所提升。也降低了其在 IP 业务上的发展空间,对比之下,泡泡玛特有自己的热门 IP,也可以衍生游戏、乐园等多线业务。

上半年,名创优品分别与爱心小熊、芭比、Loopy 等 IP 均有合作,几乎每月都会推出新的快闪店或者联名新品。

其中 chiikawa 的热度应该排在前列,根据 IP 方在国内首次授权、及合作推出的上百款 sku 来判断,此次授权费应该也位列前排。

另一方面,竞争者比过去更多。KKV、番茄口袋、The green party 等新零售店正在崛起,这些品牌也在积极与各个 IP 联名。除此之外,国内的快闪店业务逐渐成熟,这些快闪店在 IP 联名、布展上也非常成熟。

另外,IP 热虽然是当前的趋势,但作为一种情绪消费有种很强的不可预测性,没人知道森贝儿之后下一个现象级 IP 是什么,甚至也可能不会再出现大爆 IP。

这些都是摆在眼前的挑战,而这些问题也都将对名创优品的 IP 战略落地带来实际的影响。

作为一个生活方式类的企业,名创优品的业绩的确超出了市场预期,也给资本市场带来信心。但在 IP 大战略下,也不得不考虑现实问题,当然这个过程中,更挑战名创优品的是如何对市场保持敏感,与消费者同频,并在此基础上,拓展更多支线品牌,夯实业务模型。