图源:公司官网

近一个月,康达新材(002569.SZ) 公告发布之密集,信息含量之大,颇令投资者应接不暇。

公司昨晚又发重磅消息,筹划收购成都中科华微电子有限公司 (以下简称“ 中科华微”)51% 股权并控股,意在拓展半导体集成电路领域业务。

消息前一日,康达新材刚抛出不超过 5.85 亿元的定增计划,其中近 3 成要用来补充流动资金,缓解中短期的现金流压力。

一个月前,公司以 1.8848 亿元的价格向国资股东关联方出售成都必控科技有限责任公司 (以下简称“ 必控科技”)51% 股权,交易完成后,必控科技不再纳入合并报表范围。

一买一卖之间呈现康达新材的两面心态:尽管手头不算宽裕,对于新标的,公司给外界一种不出意外势在必得的感觉,意向协议约定交易对手中任一方如违反排他条款,需承担 3000 万元违约金,且明确在交易进展没有实质变化前,任一方不得单方面拒绝签署正式协议,否则同样要缴 3000 万元违约金。

而对于旧标的,则展现一种决然态度,出售必控科技意味着,公司 2017 年战略布局的关键落子,彼时以超 3 亿元对价、207% 溢价完成的收购,在必控科技 2024 年亏损并沦为公司商誉减值“ 大户” 后快速出表。

这样不止一个略显仓促的收尾,不仅让公司收购时的雄心顿然失色,亦为公司首亏后又一次笃定跨入新领域“ 拟通过本次收购实现半导体集成电路领域的拓展,…… 形成新的利润增长点” 蒙上急功近利的色彩。

首亏后卖“ 旧” 买“ 新”

目前,康达新材已与辽宁四和微科技有限公司、赵峰、孙丽娜签署 《投资合作意向协议》,筹划以现金方式收购中科华微 51% 股权,实现控股,预计不构成重大资产重组。标的的整体估值和具体交易方案尚待确定。

康达新材的这个新动作来得迅速而果断,2025 年 5 月,公司刚向关联方出售必控科技 51% 股权,目的是“ 为优化公司资产结构和资源配置,聚焦重点领域业务布局,改善财务状况。” 眼下公司目光已转向新标的背后的特种集成电路设计与检测领域。

必控科技作为公司 2017 年战略布局的关键落子,彼时以超 3 亿元对价、207% 溢价完成收购。康达新材曾寄希望于通过必控经济增加电磁兼容产品业务,加速公司在军工领域的拓展。

2024 年,必控科技当期亏损 4465 万元,计提商誉减值 1.18 亿元,成为导致公司亏损的主因之一,此时出表意味深长。

此外,截至今年 3 月,康达新材的另一笔资产处置尚在进行中。公司自 2024 年 12 月开始向关联方出售旗下西安彩晶光电科技股份有限公司 (以下简称“ 彩晶光电”)66.9996% 股权,交易对价 4.05 亿元。

2022 年,康达新材以 3.72 亿元的价格竞得彩晶光电 60.9205% 的股权。彩晶光电主要从事液晶显示材料、电子信息材料、新能源材料和医药中间体相关业务。

对于这笔交易,康达新材曾表示,“ 将加快公司转型发展战略落地,推进公司在电子信息、新能源、半导体材料及医药等领域的产业布局,赛道更加清晰。”

与必控科技相似,彩晶光电也曾在康达新材战略版图中占据重要地位,但被出售时已成业绩累赘,彼时勾画的业务蓝图尚停留在起步阶段。

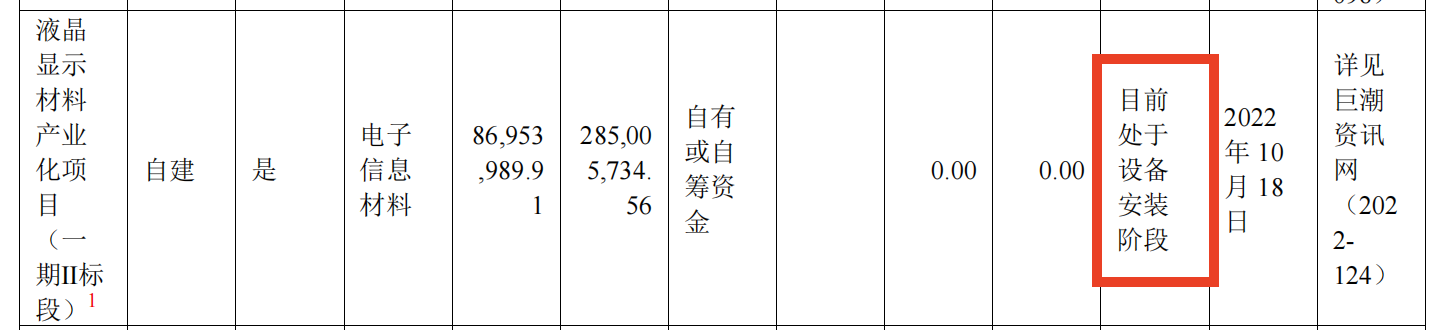

彩晶光电投建的项目进展 (2024 年年报)

彩晶光电 2024 年前三季度亏损 3371 万元,在出售时,其投资建设的总投资 3.73 亿元的“TFT 液晶显示材料产业化项目 (I 期二标段)” 已建设逾 2 年 (原计划工期 24 个月),近两年一直处于“ 设备安装阶段”,不难想象,一旦该项目转入固定资产,康达新材将面临不小的折旧压力。此外,彩晶光电投资建设的“ 半导体光刻胶核心材料光引发剂技术研究和产业化项目” 截至 2024 年末尚处于完成项目备案阶段。

频繁且略显仓促的资产腾挪有一个特殊背景,2024 年,康达新材归母净利润同比雪崩式下跌 912%,亏损 2.46 亿元。

高频并购又一桩,标的 2023 年估值约 2.7 亿

公开信息显示,中科华微 2014 年成立,总部位于成都,在沈阳、长沙南宁、阜新、西安建有控股子公司,是一家专业从事高可靠集成电路产品研发和服务的高新技术企业,已形成微控制器芯片 (MCU)、通用集成电路、高功率密度电源、系统级封装电路 (SiP) 四大产品管线,主要服务于特种装备领域客户。

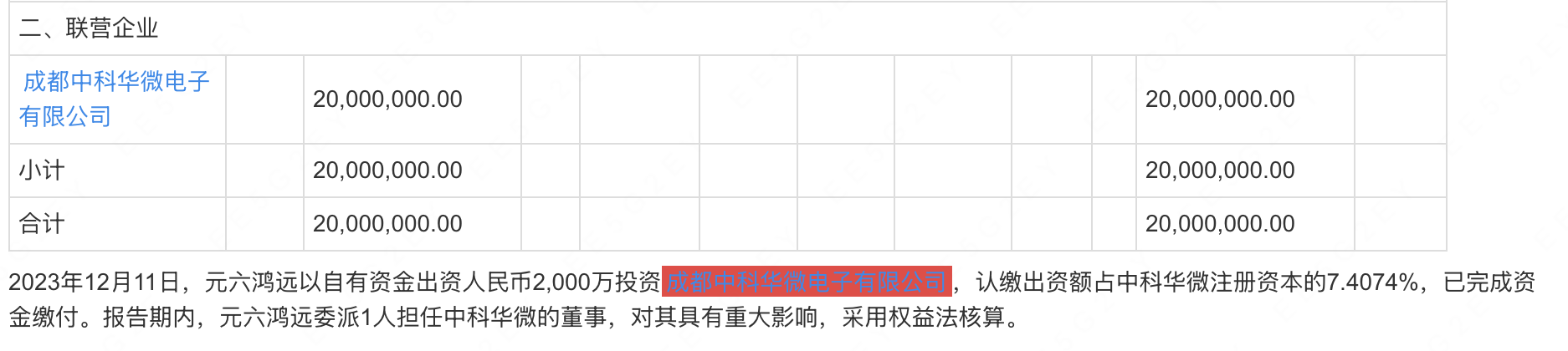

企查查显示,中科华微 2024 年缴纳社保人数 66 人,2023 年进行过两次融资,根据鸿远电子(603267.SH) 披露的信息,2023 年 11 月,其通过出资 2000 万元持有标的 7.4074% 股份,推算标的彼时估值约 2.7 亿元,如果参考该估值,康达新材此次购买标的 51% 股权的代价约 1.38 亿元。

鸿远电子年报

根据目前的意向收购协议,鸿远电子不参与该笔交易,鉴于鸿远电子曾在年报中提到,其对中科华微具有重大影响,并委派一位董事,康达新材控股中科华微后需要理清鸿远电子“ 重大影响” 下未来的整合风险。

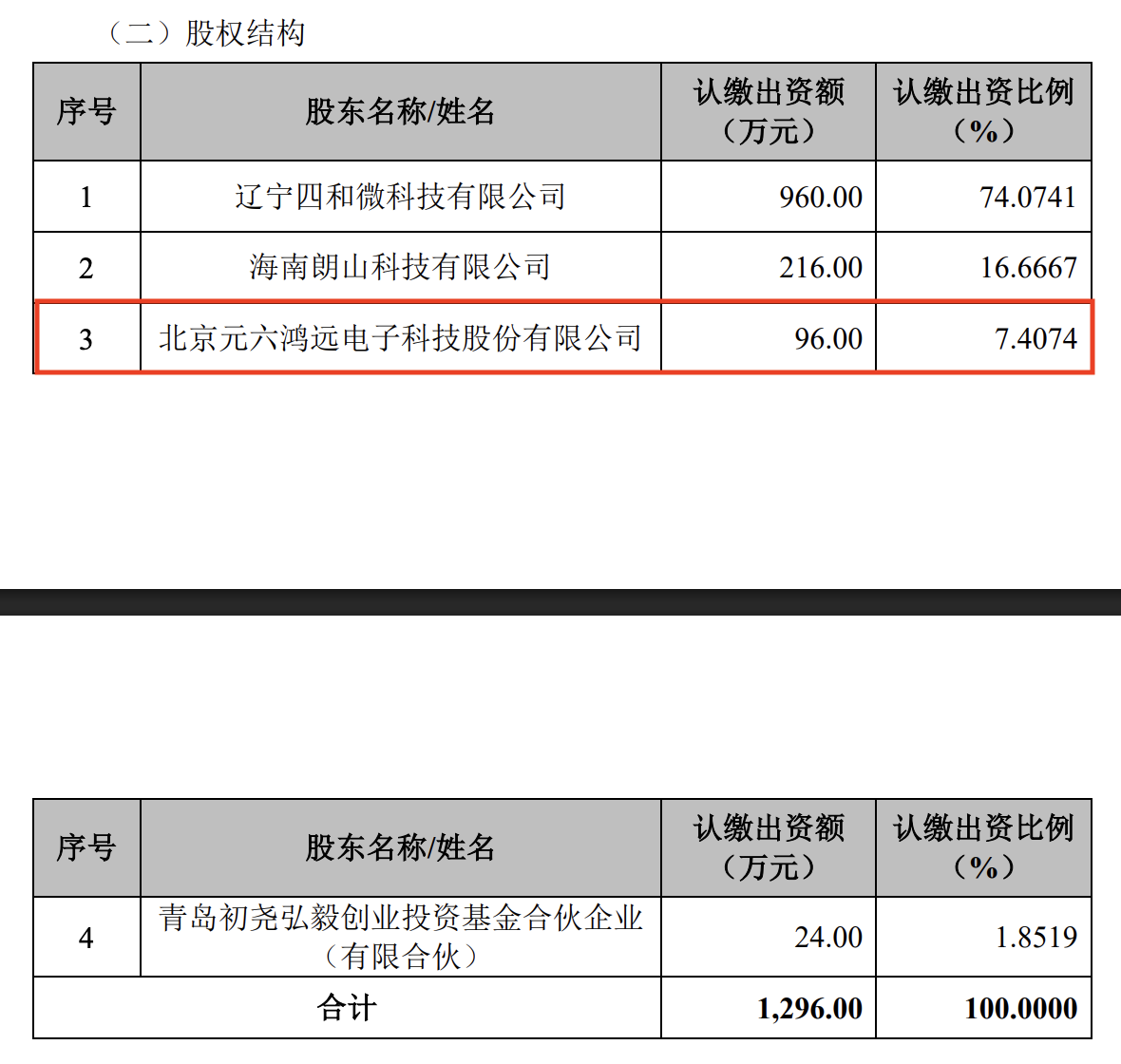

标的股权结构

值得一提的是,根据东芯股份(688110.SH) 招股书,中科华微曾与东芯股份签署一份长达四年 (2019.3-2023.3) 的技术开发协议,主要向东芯股份购买芯片技术服务,金额 220 万美元。

对于并购中科华微,康达新材表示,“ 公司将以现有半导体材料产业 (包括 CMP 抛光液、溅射靶材、陶瓷材料、电子化学品等) 为基础,通过多元化投资模式,加速向半导体集成电路产业战略转型与升级”。

笔者注意到,康达新材此前有着长达八年的并购史,据 Wind 统计,2016 年以来,公司大大小小的收购事件近 20 件,主业以外的重要并购案 4 宗,主要围绕公司的第二增长曲线“ 电子科技” 和新材料赛道进行,耗资近 15 亿元,积攒超 7 亿商誉。

除前述标的彩晶光电和必控科技外,2023 年 5 月,康达新材以 1.78 亿元收购成都赛英科技有限公司 (以下简称“ 赛英科技”)100% 股权,当年 9 月,康达新材通过子公司耗资 6.18 亿元、溢价 591% 收购标的上海晶材新材料科技有限公司 (以下简称“ 晶材科技”)100% 股权。

来源:Wind

但这些尝试成效有限,反而拖累公司业绩。2024 年,公司计提商誉减值 1.55 亿元,至今公司 7 成以上收入仍来自粘胶剂老本行,其中两宗并购以向国资股东关联方出售彩晶光电和必控科技而仓促收尾。以至于投资者在投资者互动平台上频频抱怨公司并购失利。(本文首发于钛媒体 APP,作者|张孙明烁)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App