文 | 医曜

默沙东再次对中国创新药资产出手,这一次瞄准的不再是 ADC 药物,而是双抗药物。

8 月 9 日,默沙东与同润生物达成 BD 交易,以 7 亿美元首付款的价格,拿下了 CD3/CD19 双抗药物 CN201 的全球权益。这也是继百利天恒之后,中国创新药 license-out 第二高的首付款。

图:中国双抗管线 BD 一览,来源:锦缎研究院

无论是之前百利天恒的 BL-B01D1,还是同润生物的 CN201,它们都是基于双抗平台的技术。算上 2022 年以 5 亿美金首付款授权给 Summit 公司的 AK112,双抗平台屡现大交易。

中国双抗资产接连获得 MNC 的青睐,这与前两年 MNC 扫货中国 ADC 如出一辙。中国双抗管线,似乎开始接替 ADC,成为全球大药企最关注的前沿资产。

01 中国资产崭露头角

截至目前,全球共有 15 款双抗药物曾获批上市,除首款双抗产品 Catumaxomab 因市场表现不佳退市外,其他 14 款产品均正常销售。 其中就包括康方生物获批上市的两款双抗产品,中国创新药公司已经在全球双抗赛道中占据一席之地。

2024 年上半年,全球双抗药物市场销售额超 60 亿美元,这还是在没有考量很多 2023 年刚进入商业化阶段潜力产品的情况下。也就是说,全球双抗药物市场规模将在 2024 年首次突破百亿美元大关。

图:全球已上市双抗药物一览,来源:锦缎研究院

复盘全球双抗药物发展之路,商业化进程并不平坦。Catumaxomab 作为全球首款上市的双抗药物,用于治疗 EpCAM 阳性肿瘤引起的恶性腹水,率先在癌症领域开启了双抗治疗时代。然而,这款药物售价高昂,副作用大,几乎没有市场。2014 年被停止销售,最终在 2017 年 6 月正式退市。

受限于首款双抗药物孱弱的市场表现,动摇了药企在双抗赛道中的信心。至 2020 年之前,全球也仅有两款双抗药物上市,分别是 2014 年上市的 Blinatumomab 和 2017 年上市的 Emicizumab。

不过这两款上市的双抗产品很快向市场证明,不是双抗平台不给力,而是 Catumaxomab 做得太差劲。安进 Blinatumomab 营收一路增长,有望在今年突破 10 亿美元大关;罗氏 Emicizumab 营收更是突破 50 亿美元,成为药王级别的产品。

受这两款双抗产品带动,药企开始重新关注双抗平台,尤其是 2022 年更是成为双抗药物的爆发之年,仅当年就有 5 款产品获批上市。此后,每年均有数款产品获批,双抗赛道真正进入了活跃期,就连早已退市的 Catumaxomab,也在凌腾医药的临床管线上又起死回,重启了恶性腹水适应症研发,还试图向胃癌和膀胱癌适应症扩展。

值得一提的是,双抗并非聚焦于癌症技术平台,除了在癌症领域表现出节节攀高的获批数量外,在非癌领域市场显得异常活跃。2024 年 4 月,Nature 刊发了 CD19/CD3 双抗 Blinatumomab 成功治疗 6 名难治性类风湿性关节炎患者的研究,为双抗市场又打开了一扇大门。

默沙东巨额拿下 CN201 的原因,除了看中 CN201 在恶性肿瘤患者中具有良好的治疗前景外,更重要的是,早期临床数据已有力证明 CN201 对于靶向并耗竭循环 B 细胞和组织 B 细胞具备潜力,默沙东将研究其自免疾病新型可扩展疗法的潜力。

双抗药物的路越走越宽,这也是为何 MNC 将被目光聚焦于中国双抗资产的原因。

02 康方生物:敢与药王试比高

康方生物无疑是国内双抗龙头,已获批上市了卡度尼利和依沃西两款双抗药物,且每款都有全球首发的头衔。卡度尼利是全球首个肿瘤免疫治疗双抗新药;依沃西是全球首个获批上市的 「肿瘤免疫+抗血管生成」 机制的双抗新药。

基于双抗药物的放量,康方生物业绩也迎来了暴涨时代。2023 年总收入为 45.26 亿元,同比增长达 440%,其中开坦尼 (PD-1/CTLA-4)2023 年销售额为 13.58 亿元,占产品总销售额 83%,不仅抵消了其他产品 51% 的销售额下滑,还为总销售额带来高达 48% 的正增长。

图,康方生物业绩一览,来源:康方生物

除商业化层面的成功外,康方生物亦是 BD 出海的大赢家之一。依沃西 (PD-1/VEGF) 还未上市,就在 2022 年底成功 BD 给了美股公司 Summit,仅首付款就高达 5 亿美元。也正是凭借依沃西的海外权益,Summit 在美股中重新焕发活力,今年股价暴涨仅 350%。

今年 5 月底,康方生物发布依沃西Ⅲ期研究 HARMONi-2 临床结果,再次将双抗药物推向高潮。数据显示,依沃西单药对比 K 药单药一线治疗 PD-L1 表达阳性 (PD-L1 TPS≥1%) 的局部晚期或转移性非小细胞肺癌 (NSCLC) 患者,达到无进展生存期 (PFS) 的主要研究终点,获决定性胜出阳性结果,成为全球首个且唯一在Ⅲ期单药头对头临床研究中证明疗效显著优于 K 药的药物。

随即,Summit 在 2024 年 6 月与康方生物修订许可协议,在原美国、加拿大、欧洲及日本的许可地区基础上,扩大至中美洲、南美洲、中东及非洲地区。根据新修订协议,康方生物可获得 7000 万美元首付款和里程碑款,以及销售提成。

除两款已经上市的药物外,康方生物还有多款潜在全球首创或同类最佳的双抗药物,包括 AK129(PD-1/LAG-3)、AK130(TIGIT/TGF-β)、AK131(PD-1/CD73) 和 AK132(Claudin18.2/CD47)。

03 百利天恒:玩出多抗新花样

双抗是肿瘤免疫的迭代产品,ADC 是化疗的迭代产品,而免疫治疗+ADC 是未来肿瘤联合治疗的核心方向之一。当多数药企还在尝试开展双抗与 ADC 联合治疗时,百利天恒已在双抗技术基础上研发双抗 ADC,创下出海首付款之最的双抗 ADC 药物 BL-B01D1,正是基于其自研的双抗 SI-B001 研制而来。

2024 年 7 月,BL-B01D1 治疗晚期实体瘤 I 期临床研究结果在国际顶级杂志 《柳叶刀肿瘤》 发表,在既往治疗失败的多种实体肿瘤患者中均表现出突破性疗效,特别是在多药耐药后晚期肺癌和鼻咽癌上,客观缓解率 (ORR) 是目前所有治疗药物中最高的。

临床数据显示,在 EGFR 突变非小细胞肺癌患者中,BL-B01D1 客观缓解率 (ORR) 达 52.5%,疾病控制率 (DCR) 达 87.5%,而目前标准治疗 ORR 为 26.7%—48.1%;在 EGFR 野生型非小细胞肺癌患者中,BL-B01D1 的 ORR 达 30.6%,DCR 达 87.1%,而目前标准治疗药物有效率仅为 16.6%;在鼻咽癌患者中,BL-B01D1 的 ORR 达 37.8%,DCR 达 100%,而标准治疗 ORR 为 23.5%—37.6%。

据百利天恒官网显示,BL-B01D1 针对非小细胞肺癌、小细胞肺癌、鼻咽癌、食管鳞癌、乳腺癌等多种癌症开展了单药及联合用药的 11 项临床试验,其中,EGFR 突变型非小细胞肺癌、EGFR 野生型非小细胞肺癌、鼻咽癌、食管鳞癌、三阴乳腺癌、HER2-HR+乳腺癌等 6 项临床试验已处于Ⅲ期阶段。

图:BL-B01D1 临床试验开展情况,来源:百利天恒官网

既然双抗能成药,那么多抗理论上也行得通,百利天恒除了在研的 SI-B001、SI-B003 等双抗外,又开发了 GNC-038、GNC-039 和 GNC-035 等 3 款全新机制创新药,目前均已进入Ⅰ期临床试验阶段,该 3 款新药是全球前 3 个进入临床研究阶段的四体分子,此外,还有 3 款未披露靶点的多抗药物处于临床前阶段。

图:百利天恒多抗临床管线,来源:公司官网

在双抗的赛道上,百利天恒不仅从双抗升级到多抗,且与 ADC 融合开发双抗 ADC,在临床开发上,又进行双抗 ADC(BL-B01D1) 和双抗 (SI-B003) 用于多种癌症的临床试验,堪称最具备想象空间的选手。

04 同润生物:起得早又赶得巧

同润生物是药明生物在 2018 年孵化成立的 biotech 药企。据 CDE 官网显示,其从成立以来一共进行了 CN201、CN202、CN401 和 CN1 等 4 款 1 类新药的临床试验。

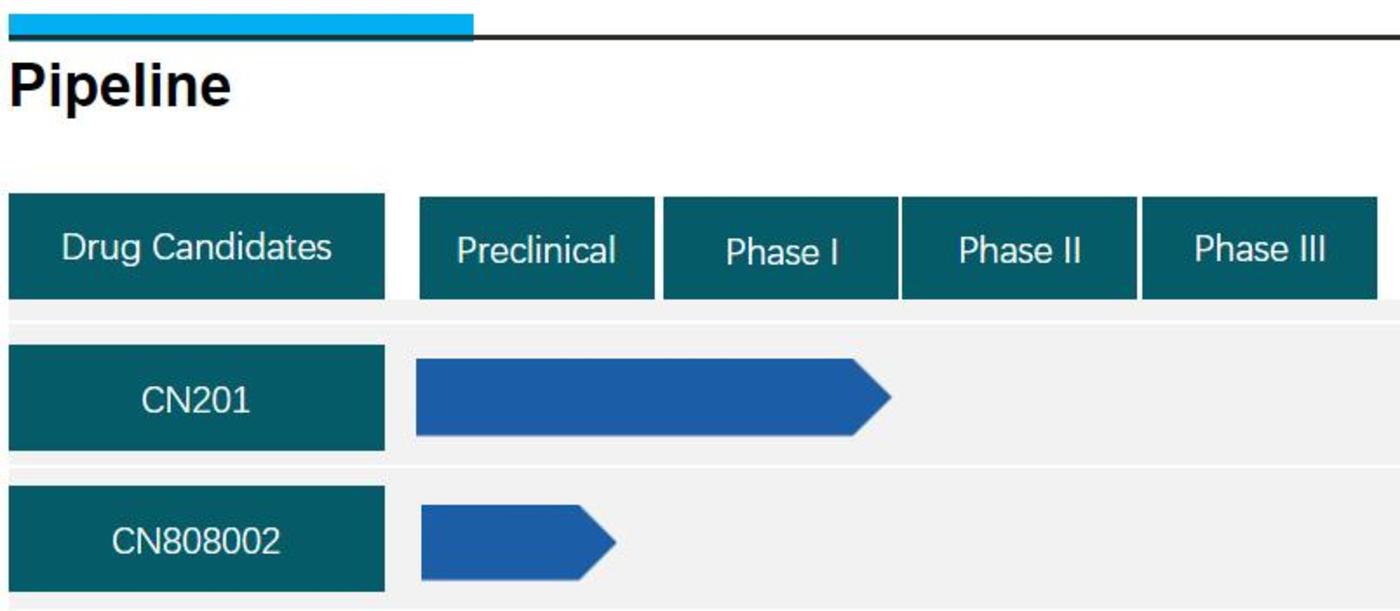

在创新药寒冬的持续下,包括 MNC 在内的药企均受到较大的资金压力,砍管线成了应对寒冬的必要手段,同润生物也不例外。据润生物官网显示,其目前的临床管线上仅剩下 CN201 和 CN808002 等两款产品,除了 CN201 处于临床试验阶段外,CN808002 仍处于临床前阶段。

图:同润生物临床管线,来源:公司官网

安进的 Blinatumomab 作为全球首款且唯一获批的 CD3/CD19 双抗,至今已过去十年,但仍未有相同靶点的双抗获批上市。虽然安进经营该款药物十年,才有机会将其孵化成 「十亿美元分子」,但 Blinatumomab 自上市以来的市场表现非常稳定,年度销售额一直持续增长,这也为 CD3/CD19 靶点留下了良好的印象。

国内 CD3/CD19 双抗管线本就不多,而作为在该赛道 「起床」 最早的同润生物,在应对创新药寒冬的管线调整上,最终只保留了 CN201。2024 年美国临床肿瘤学会 (ASCO) 年会上,同润生物公布了 CN201 治疗复发/难治性成人急性 B 淋巴细胞白血病 (R/R B-ALL)Ⅰ期研究结果。

临床数据显示,在目标剂量达到 20 mg 及以上的剂量组,总缓解率达 70% 以上,且获得缓解的患者 90% 以上为 MRD 阴性。此外,在安全性方面,总体 CRS 发生率不到 30%,且以 1 或 2 级为主,3 级 CRS 发生率为 3.9%,无 4 级以上 CRS 发生,入组的 51 例成人患者,尚未出现 ICANS。

对比 Blinatumomab 治疗 R/R B-ALL 患者需 24 h 持续静脉输注,共 28 天的给药方式,CN201 因增加了 Fc 段,半衰期较长,每周只需给药一次,且每次只需持续 2—3h 左右,患者依从性得到了显著提高。

优异的临床数据和颠覆市场现有 CD19/CD3 双抗给药方式的 「临门一脚」,让急于布局自免领域的默沙东看中了 CN201。

05 信达生物:铁树何时开花?

信达生物是国内最早布局双抗管线的药企之一,但却并没有实际成绩。

尤其是这些年信达生物在双抗上的布局,略显浮躁。对比 2021 年以来年报中临床管线规划,不难看出信达生物在双抗布局上的彷徨。2021 年报显示,信达共有 6 款双抗管线;而 2022 年报中,IBI-321、IBI-319 和 IBI-315 消失不见;2023 年报中,之前的 IBI-323 又消失不见。

图: 信达生物双抗管线产品变化,来源: 锦缎研究院

加上在 2021 年消失不见的 IBI-318,信达生物一共砍掉了 5 个双抗管线产品。更有意思的是,信达生物砍双抗管线的同时,可整体双抗管线布局却是增加的。2022 年和 2023 年增加的 4 款双抗产品中,除了三抗 IBI3003 用于治疗肿瘤领域,其他 3 款分布在眼科和自免领域,而此前,其双抗布局为单一的肿瘤领域。

信达之所以这么做,或许是看到了罗氏 Faricimab 的潜力。Faricimab 首个不完整年度的销售额就达到了 6.88 亿美元,今年上半年更是创下 21.54 亿美元的销售佳绩,这让信达生物也看到了 VEGF 双抗在眼科领域的巨大前景。为了在眼科双抗赛道上分一杯羹,信达双抗注意力也逐渐从肿瘤转移到眼科。