文 | 医药研究社

事实证明,“ 海外卖药” 是可行的路径。

科兴制药正在以身示范。据财报,2024 年该公司海外收入 2.24 亿元,同比增长约 61.96%;2025 年第一季度其外销收入同比增长 84.33%。

在此基础上,科兴制药“ 海外卖药” 的野心也更加难以掩饰。根据股权激励计划,2025 年,科兴制药外销收入增速目标设定为相比 2023 年增长 200%-400%。

怎么实现?加码代理产品或许是科兴制药给出的一个答案。据了解,科兴制药聚焦肿瘤、糖尿病、自体免疫疾病等三大领域,系列化、梯队化引进了 16 款重磅产品,已通过欧盟、巴西、菲律宾、印度尼西亚等超 70 个国家和地区的市场准入并实现销售。

而在近段时间,科兴制药又拿下了绿叶制药子公司博安生物阿柏西普类似药在新兴市场 (除中国大陆地区、欧盟、英国、美国、日本以外的全球所有国家和地区) 的商业权益,反映出其出海平台的持续扩大。

但整体看下来,科兴制药似乎越来越偏向“ 医药代理商” 的定位,其创新药故事还有看点吗?

又来一款新药,“ 出海大军” 再壮大

科兴制药聚焦的市场,在全球范围内都是重点疾病领域。

IQVIA 数据显示,肿瘤、糖尿病、自体免疫疾病为 2023 年全球前三大治疗领域,其药品销售额分别为 2210 亿美元、1720 亿美元、1690 亿美元。

目前在各大细分赛道,科兴制药也搭建了对应的产品矩阵。

比如针对全球女性第一大癌症乳腺癌的治疗领域,科兴制药已引进了白蛋白紫杉醇、曲妥珠单抗、贝伐珠单抗、奈拉替尼、艾立布林、哌柏西利、奥拉帕利片、恩扎卢胺等涵盖一线到后线、靶向+化疗及围手术期辅助治疗等不同分型、不同阶段的 8 款产品,以全方位满足医患的用药需求。

可以说,科兴制药打开海外市场的一个基础就是多品种。如今该公司又引进了一款新药,也意味着市场的扩大化。

据了解,博安生物自主研发的 BA9101 是国内第二款申报上市的阿柏西普生物类似药。该产品已于 2024 年 7 月获得中国国家药品监督管理局药品审评中心 (CDE) 受理,拟用于治疗成人新生血管 (湿性) 年龄相关性黄斑变性 (nAMD) 及糖尿病性黄斑水肿 (DME)。

从博安生物披露的信息来看,BA9101 的产品疗效有一定保障:临床前研究中,BA9101 在理化特性及生物学活性上与阿柏西普具有高度相似性;III 期临床试验 (有效性、安全性比对研究) 数据显示,BA9101 组与原研参照药组在 4 周、8 周、12 周、16 周、20 周和 24 周时眼最佳矫正视力 (BCVA) 均较基线显示出具有临床意义的显著改善 (采用 ETDRS 视力表),疗效高度可比、起效迅速并持久,达到了所有研究终点。

若参考原研药的全球放量实力,BA9101 的市场表现应该不会太差。根据医药魔方数据统计,2024 年阿柏西普原研药全球销售额达到 95.54 亿美元,位列眼科用药销售额榜首。与之对应就是庞大的市场需求。

根据 《中国年龄相关性黄斑变性临床诊疗指南 (2023 年)》,在 45-85 岁的人群中,年龄相关性黄斑变性的全球总患病率约为 8.69%,2020 年全球患者规模约 1.9 亿例,预计到 2040 年患者数量将增长至 2.88 亿例。

虽然作为类似药,BA9101 面临不小的竞争压力,但考虑到市场需求还在不断释放,科兴制药仍可以凭 BA9101 这款新引进产品增厚业绩。更关键的是,多款产品的合力不可小觑,最终可能真能托起不错的增长。

不过,如今创新药浪潮汹涌,相比“ 代理故事”,投资市场可能对科兴制药的“ 创新故事” 更感兴趣,随之而来的问题也不少:科兴制药的创新药业务究竟发展得如何?医药代理叙事会冲淡公司的创新药布局吗?

“ 创新+代理” 双线并行,更有看头?

目前来看,创新药这条主航道是科兴制药必行的,既基于相关业务的高附加值,也是大势所趋。近段时间相关利好信号其实不少。

据火石创造产业数据通最新数据,截至 5 月 29 日,今年已有 37 个创新药国内获批上市,接近 2024 年全年水平,仅 5 月 29 日当天就发布了 11 款创新药获批上市的信息。

近日,国家药监局在开展优化创新药临床试验审评审批试点工作经验基础上,组织起草了 《关于优化创新药临床试验审评审批有关事项的公告 (征求意见稿)》。其中提到,为进一步支持以临床价值为导向的创新药研发,提高临床研发质效,对符合要求的创新药临床试验申请在 30 个工作日内完成审评审批。不少业内人士认为,新政一旦实施,将加速新药研发进程,我国医药创新能力能再上台阶。

资本市场上创新药板块也“ 杀疯了”。Wind 数据显示,截至 6 月 18 日,万得医药大类指数年内上涨 27.18%,其中创新药板块表现突出,创新药指数年内涨幅曾一度超过医药指数;港股通创新药年初至今累计上涨 59.18%。

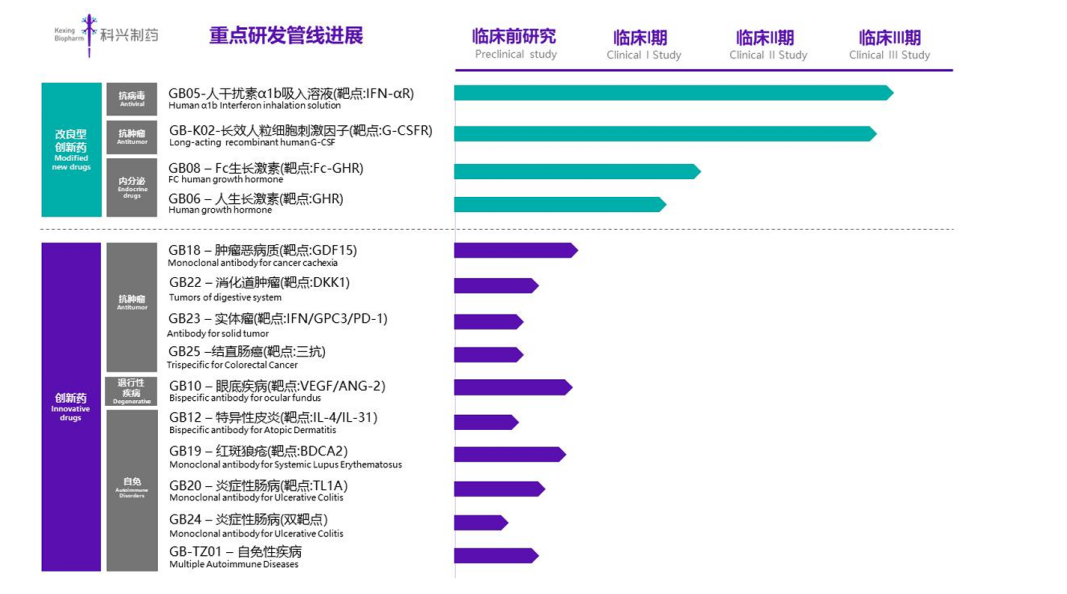

这样的好行情下,科兴制药做创新药或许会更有信心和动力。目前,围绕肿瘤、免疫和退行性疾病等领域,科兴制药也已经构建了较为丰富的创新药研发管线。

其中潜力产品不少。比如 GB18(GDF15 单抗) 项目,用于肿瘤恶病质的治疗,直接对标辉瑞全球领先同靶点同适应症管线 Ponsegromab。

临床前数据显示,该产品能够有效逆转肿瘤恶病质导致的体重减轻,显著提高模型动物的肌肉和脂肪重量,改善肌肉纤维的质量,改善运动功能,预计可实现每 3-4 周一次的注射频率,依从性高。目前,中国药监局已受理了 GDF15 单抗的 IND(新药临床试验申请) 申请。

整体来看,在创新药布局上,科兴制药也是高举“ 多品种” 策略,但既要技术支撑,也要资金实力跟得上。而聚焦业绩层面,我们也不难发现,目前科兴制药想要“ 大跨步” 开展新药研发,也存在一定难度。

财报显示,2024 年科兴制药实现营业收入 14.07 亿元,同比增长 11.75%;归属于上市公司股东的净利润为 3148.09 万元,成功扭亏为盈。2025 年第一季度,公司营业收入达到 3.54 亿元,同比下降 1.97%;归属于上市公司股东的净利润 2557.72 万元,同比增长 106.21%。

其中净利的大幅提升引起不小的关注,究其原因,离不开一个“ 省” 字。比如 2024 年科兴制药的研发费用为 1.68 亿元,同比下降 51.30%。这也一定程度反映出产品收入比较有限,使得公司必须在降成本上动刀。

这样来看,科兴制药加码医药代理确实必要,即借助代理医药、推进外销等手段,创造更多收入,推进创新药的研发,总体呈现出“ 创新药研发+海外商业化代理” 的发展模式。至于这样的“ 双轮” 能产生多大的驱动力,就看日后科兴制药交出的“ 答卷” 了。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App