文 | 第一新声,作者 | 琳玉

深夜 10 点,当你敲完方案的最后一行字,合上电脑时习惯性地看向办公桌角落,一只圆滚滚的 AI 宠物正眨巴着困倦的眼睛望着你,当你轻抚它的脑袋,小家伙随即发出“ 呼呼” 声,而你则可以感受到毛茸茸的触感和 37 度的体温……

AI 宠物赛道发展到当下,这样的场景已经完全可以实现。

甚至,在人工智能技术的加持下,AI 宠物们通过多传感系统,可以感知环境、识别人的语言和情绪,并对主人的触摸、语言、甚至是面部表情作出回应。

如今,这种高度智能化的陪伴在让用户感到新奇的同时,也催生出巨大的市场,受到 VC 们的高度关注。

根据 ARK invest 的数据和预测,2023 年全球 AI 陪伴市场规模约为 3000 万美元,基准情形和乐观情形下,2030 年全球 AI 陪伴市场规模有望增至 700-1500 亿美元,年复合增长率将达 200%-236%。

近期,在 AI 行业一直出手谨慎的朱啸虎也入局了 AI 宠物行业。资本涌入、创业者扎堆,用户甘愿付费——AI 伴宠为何能让 VC 和消费者集体“ 上头”?

爆火的 AI 宠物,与上头的消费者

近年来,潮玩市场展现出惊人的增长活力,成为全球最具潜力的消费领域之一。

曾打造多个现象级产品的泡泡玛特,从 2024 年起到近期一路高歌猛进。其股价从 2024 年年初的 273 亿港元一路飙升,到今年六月已达到 3660 亿港元,实现了 13.4 倍的增长。尽管近期股价有些下滑,但市场地位依然十分稳固。营收方面,泡泡玛特在 2024 年实现翻倍之后,2025 年第一季度整体收益再同比增长 165%-170%。

这一成绩不仅印证了潮玩市场的全球化潜力,也揭示了消费者对情绪化、个性化产品的强烈需求。

据新华网联合中国社会科学院财经战略研究院发布的 《潮玩产业发展报告》 数据显示,在潮流玩具持续普及情况下,预计 2022-2026 年间行业复合年均增长率将达 24%,2026 年零售额将达到 1101 亿元。另有数据分析显示,2025 年中国盲盒市场规模预计突破 580 亿元,年复合增长率高达 28%,占据全球市场份额的 65%。

市场繁荣之下,不仅托举了像泡泡玛特一样的传统潮玩品牌的崛起,更催生了一批结合 AI 技术的创新型新兴科技公司,它们正试图用“AI+潮玩” 的全新的交互方式重新定义“ 陪伴经济”。

2022 年,中国机器人初创公司萌友智能 (MoeFriend) 推出 AI 陪伴机器人品牌 Ropet。第一次在 CES 展会上面向全球观众展出,一经曝光就获得了全球关注。

据悉,与常见的 AI 宠物和毛绒玩具不同,Ropet 采用可爱的形象设计与毛绒绒的表面材质,内置加温系统使温度保持在 37 度,能让人感受到真实的动物触感和温度。其搭载 ChatGPT 大语言模型,结合先进视觉识别技术,能精准捕捉用户表情、语调及动作,并通过 LED 屏幕“ 眼睛” 实时反馈拟人化情绪,让互动充满情感温度。

官方统计数据显示,今年 CES 期间,Ropet 全球曝光量达 60 亿次。在 Kickstarter 众筹首日,Ropet 售出 400 多台,收入 10 万美元。截至 2025 年 1 月,Ropet 在该平台筹款额已超百万美元,售出超 900 台,其中女性用户占比 70%。

除了具备潮玩的大部分特质,广泛受到 Z 世代的关注外,AI 宠物在儿童市场同样展现出强劲的增长趋势。

去年 6 月份,跃然创新 (Haivivi) 推出全球首款基于 AIGC 技术的对话交互式挂件玩具——BubblePal。通过 AI 技术让玩具“ 开口说话”,同时兼具儿童情感陪护功能。“ 发售至今,在不到一年时间里,首款 AI 对话交互式挂件玩具 BubblePal 的销量已突破 25 万台”,跃然创新 (Haivivi) 联合创始人高峰近日对外透露了产品销量数据。

近年来,智能互动型 AI 潮玩及 AI 宠物产品在全球范围内已然掀起新一轮的消费热潮。

其中,日本是目前 AI 陪伴类机器人品类最丰富、使用程度最高的市场之一。据悉,知名宠物机器人 LOVOT 在全球已卖出上万台,并且其千日 DAU 可以达到 90%。换言之,有 90% 的用户会连续三年使用陪伴类机器人产品。

朱啸虎曾在朋友圈发过日本陪伴机器人 LOVOT——“3000 多美金的 AI 宠物,月费 80 多美金,主要用户是 40 岁以上女性 (年轻女性买不起),日活用户每天抱着的时间超过 60 分钟!”

此外,外形像老鼠、兔子和猫咪结合体卡西欧 Moflin,售价 400 美元,官网曾一度断货,二手平台被炒到上万元;在今年 CES 上,树懒外形的 AI 宠物 Mirumi 也备受关注。据业内人士透露,深圳某公司研发的一款仿生 AI 宠物猫产品市场表现亮眼,仅去年销量便突破数十万只。以 899 元的单价计算,该产品年营收已达数亿元规模。

国联证券相关分析师表示,AI 玩具兼具陪伴与教育价值,近年来吸引了大厂及“ 大厂前高管” 入局,其背景多具备 AI+硬件复合能力。

中国社会科学院大学商学院教授魏翔认为,智能宠物作为新兴消费领域,具有高黏性和可持续等特点。“ 作为实体宠物的延伸,其市场规模不是很大,但纵深幅度非常深,最近七八年来的复合增长超 8%。”

投资人也转向“ 情绪经济”?

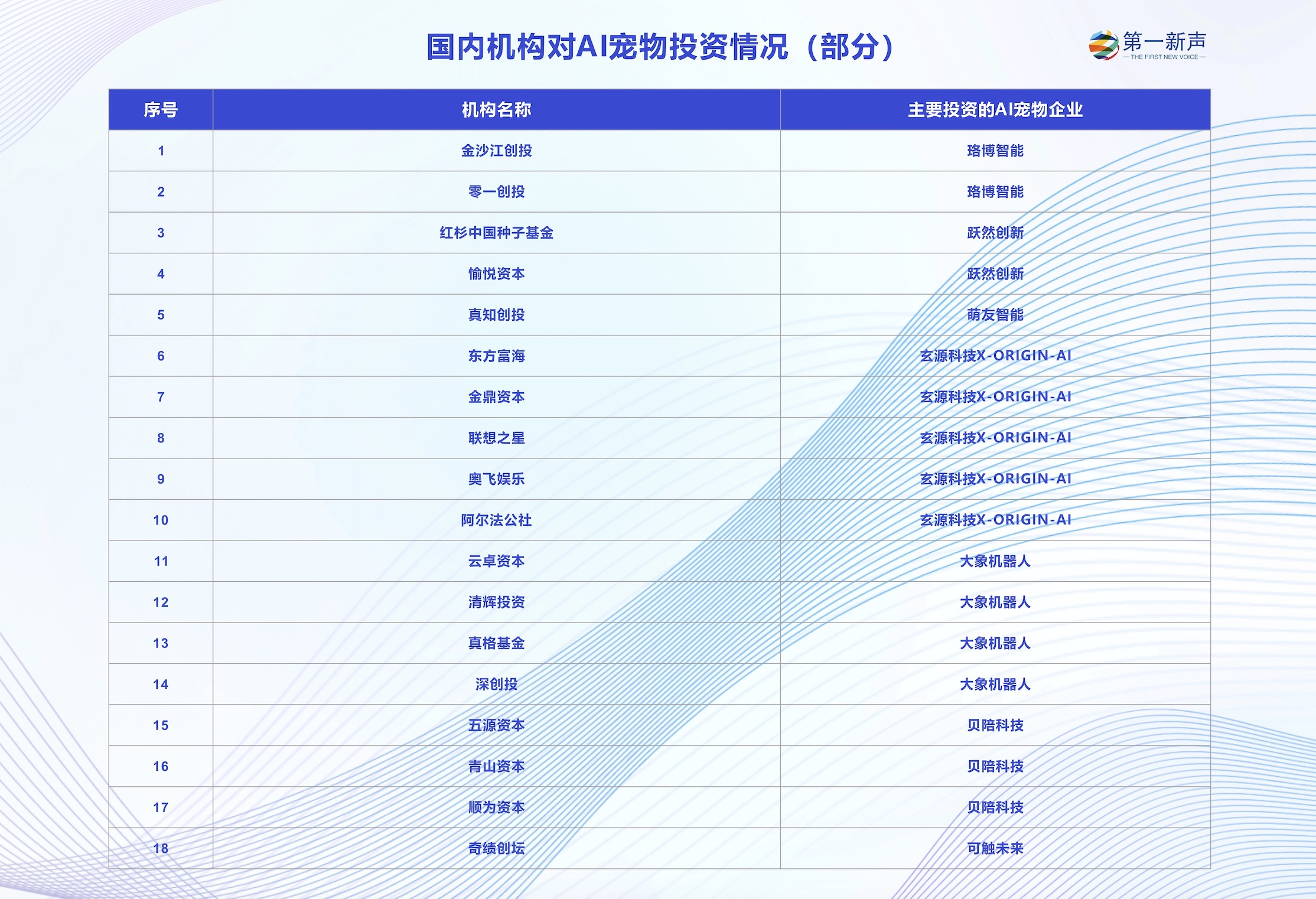

6 月 17 日,上海珞博智能科技有限公司 (简称“ 珞博智能”) 宣布完成天使轮融资,这一消息在行业内引起了广泛关注。

本次融资的投资方包括上影新视野基金、金沙江创投和零一创投。值得注意的是,发布融资消息公布当日,该公司才推出首款 AI 情感陪伴产品“ 芙崽 Fuzozo”。

而此次融资之所以备受瞩目,关键在于投资方名单中出现了金沙江创投的身影。金沙江创投的管理合伙人朱啸虎一向对热门赛道 AI 及具身智能等行业持谨慎态度,此次选择入局 AI 宠物领域,颇具风向标意义。

实际上,近期不仅有朱啸虎入局这一显著信号,更值得关注的是,大量风险资本已纷纷涌入 AI 宠物赛道,并且各投资机构对不同细分领域的关注点各不相同。

金沙江创投领投珞博智能,着眼于“AI+情绪价值” 与 Z 世代养成系消费的深度契合;上影新视野基金聚焦“IP+AI” 融合,探索潮玩与智能硬件的跨界创新;科大讯飞战略投资灵童机器人,重点布局 AI 语音交互与教育陪伴场景;阿尔法公社押注具身智能机器人 X-ORIGIN-AI;杭州文广集团则通过手滑科技试水 IP 衍生智能硬件在儿童市场的潜力……

资本密集布局的背后,是投资机构对 AI 宠物赛道发展前景的集体认可:这一领域不仅在 AI 技术的商业化落地能力方面表现优异,更展现出成为“ 下一代人机交互入口” 的潜力。

朱啸虎这样评价珞博智能:“ 珞博是一个脱胎自具身智能、基座大模型领域的团队,但创始团队选择了离商业化更近的创业方向。这是一个遵循底层商业逻辑的团队。”

那么,AI 宠物赛道,为何能赢得资本与消费者的双重青睐呢?

腾讯研究院的一项调研结果显示:当前仅有 4.6% 的人认为自己的陪伴需求完全得到满足,剩下大部分人群都面临着各种各样的社交困境。并且,消费者们普遍对于 AI 陪伴总体抱有好奇与开放的心态:98% 的人会考虑选择使用 AI 陪伴去弥补平日未被满足的社交困境。48% 的用户因担心影响他人情绪而选择向 AI 倾诉,79% 的人认为 AI 能提供更安全的情绪出口……

这些陪伴需求,在单身经济、人口老龄化、成长压力等多重社会因素的催化下,推动 AI 宠物从工厂走向家庭和各类社交场景。

而更重要的是,与真人社交相比,AI 在互动体验上还具备难以比拟的优势。

某 AI 宠物创业公司创始团队认为,AI 陪伴的核心能力并非“ 对话”,而是“ 养成”—— 通过“ 性格演化” 和“ 长期记忆” 让用户产生情感依赖。而 Ropet 等产品则通过触觉反馈、温度模拟等增强真实感,让 AI 从“ 工具” 升维为“ 伙伴”。

这种与“ 人” 有众多相似点的“ 物” 的属性,恰恰解决了现代社交中的痛点:无需顾虑对方感受、隐私性更强、互动即时且可控。

同时,AI 宠物除了满足陪伴需求外,正在向满足更多群体的多样化需求拓展。

近日,辽宁沈阳理工大学科研团队研发的电子导盲犬受到社会各界关注。据悉,这款电子导盲犬具备实时人脸识别、语音指令控制及大模型语音交互能力,支持个性化响应。其导航功能依赖预建高精度地图与网络连接,可实现室内智能定位与路径规划。

据相关负责人介绍:“ 它适用于导盲、公共服务及家庭陪伴等场景,兼具实时性、可靠性与环境适应性。”

千亿市场,谁能吃透“ 陪伴红利”?

市场热度虽高,但盲目入局未必能分得红利。

2024 年,曾获科大讯飞 5000 万元战略投资的 AI 玩具技术公司超级崽崽,在完成天使轮融资后悄然消失,既未推出任何成熟产品,也未兑现与 IP 方的合作承诺。

根据相关公开报道,这家计划构建“AI+玩具+IP” 生态的公司,曾宣称拥有多模态 AI 大模型、智能芯片以及 App,计划从棉花娃娃市场切入情感陪伴赛道。其创始人曾高调表示将与科大讯飞在“ 技术研发、市场拓展等方面深度合作”,但最终,官网和社交媒体账号都已长期停更。

当前,入局 AI 宠物赛道的玩家包括:创业公司、传统 IP 公司、玩具硬件制造商以及 AI 芯片企业等等。在赛道狂热的背后,实际上已经形成了明显的竞争与分化:功能型硬件厂商仍在红海市场中激烈竞争,而那些真正致力于构建 AI“ 情感羁绊” 的企业,也面临着被大量同质化产品迅速包围的困境。

这场关乎“ 未来人机交互关系” 的商业竞赛中,究竟谁能收获更大的红利?

从商业化角度来看,目前在市场中取得一定成果的公司呈现出显著的共同特点。

首先,创新多样化的商业模式。除了最基础的 AI 硬件销售外,“ 硬件+月费服务包” 模式成为主流,如日本某品牌采用“ 硬件+月费服务包” 模式,用户续费率超 65%。

萌友科技的 CEO 何嘉斌认为传统 IP 公司核心是持续运营新 IP、推出不同 SKU,通过内容迭代刺激复购,这也决定了他们很难 All in 于“ 通过生物性互动提高单品粘性” 这条路。

“ 我们希望用一款 IP 就能与用户充分共情,有足够长的粘性,陪伴用户很长时间。我们的模式是把一个硬件卖给用户更久,然后通过配件、游戏增值服务、能力付费等实现商业价值。这与 IP 公司的模式完全不同。” 何嘉斌说到。

其次,构建高效的情绪感知交互体系与个性化养成机制。通过融合语音识别、视觉分析、触觉反馈等多模态 AI 技术,精准识别用户情绪,并模拟真实宠物的情感反应,如开心时摇尾巴、低落时依偎等。同时,基于日常互动数据,运用机器学习算法学习用户习惯,为每个用户生成独特的“ 性格” 模型,从而增强用户的情感依赖。

此外,IP 运营被视作提升溢价的关键。限量版机器人、联名潮玩等策略正在成为理想的成功路径。比如,BubblePal 挂件目前支持的卡通角色音色涉及 IP 包括“ 小猪佩奇”、“ 哆啦 A 梦”、“ 冰雪奇缘”、“ 米老鼠” 等,此外其还与“ 奶龙”、“ 赞萌露比” 等 IP 联名推出限定套装款。

最后,增加社交属性。比如芙崽 Fuzozo 可以通过“ 碰一碰” 功能与其他芙崽进行交友,用户可以随时与全球的 Fuzozo 玩家交换角色数据、共创社交故事,构建无界情感社区。

同时,不容忽视的是,当前的 AI 宠物的发展同时也面临着技术、市场与政策的三重壁垒。

在技术层面,AI 宠物面临的挑战远超预期。产品需要融合语音识别、计算机视觉、情感分析等多模态技术,这对团队的技术整合能力提出了极高要求。AI 陪伴的核心竞争力并非简单的“ 毛绒外壳+智能音响” 组合,而是模型的“ 人格化” 能力。然而,技术迭代成本高昂,而大多数用户并不会使用到全部功能,这使得企业在技术投入与用户需求之间面临艰难平衡。

在政策层面,隐私红线成为一大难题。随着 《生成式人工智能服务管理暂行办法》 等法规落地,数据安全与内容合规成为不可逾越的边界。据腾讯研究院数据,用户在与 AI 交互过程中,隐私安全是最大顾虑之一,48% 的受访者担心数据泄露。

在市场层面,跨界 IP 合作虽有潜力,却可能陷入名创优品所警示的“ 分销陷阱”—— 没有自有渠道的玩家,终将被上下游挤压,面临利润空间被压缩的困境。

一位 AI 宠物行业的从业者认为,在这个充满不确定性的赛道中,能够存活的公司或许需要三种特质:一是技术上具有“ 人格化” 能力,也就是能够实现超越脚本式交互;二是商业化上实现“IP+渠道+数据” 的闭环生态;第三,要平衡技术与伦理问题。例如,为防止过度使用导致对真实社交的抵制,需植入“ 使用时长提醒” 功能,以防范社会疏离风险。

有相关业内人士预测,今年七月,AI 宠物赛道将迎来井喷。届时,也将有众多新品进入大众视野。而未来三年,谁能在同质化的产品中持续保持新鲜感,也许就有机会在这个千亿市场中占据主导地位。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App