文 | 刀客 Doc

一、

前段时间,微软发布了一个公告:

2026 年 2 月,旗下 DSP 需求方平台 Microsoft Invest 将正式关停,取而代之的是 Copilot 驱动的对话式广告购买体验。

国内几乎没有媒体关注这件事儿,不过我认为对数字广告行业来说,还是值得说一说的。

Microsoft Invest 的前身可以追溯到广告技术巨头 AppNexus 的 DSP,2018 年 AppNexus 被美国通信运营商巨头 AT&T 收购,并入 Xandr,2022 年 Xandr 又再次被微软收购,并更名为 Microsoft Invest。

大致的时间线如下:

-

2007 年:Brian O'Kelley 和 Mike Nolet 创立 AppNexus

-

2018 年:AT&T 以 16 亿美元收购 AppNexus

-

2021 年 12 月:AT&T 宣布同意将 Xandr 出售给微软

-

2022 年 6 月:微软完成对 Xandr 的收购,并随后将其 DSP 平台更名为 Microsoft Invest

-

2025 年 5 月 14 日:微软宣布计划于 2026 年 2 月 28 日停止 Microsoft Invest DSP

DSP 是广告主使用的程序化投放系统,通过实时竞价 (RTB) 跨平台购买流量,简单可以分为封闭 DSP 和第三方 DSP。

前者比如 Meta,是一个封闭的围墙花园 (walled gardens),主要聚焦媒体平台自有的资源,一般都排斥外部 DSP 参与竞价。全球前 10 的互联网巨头都有自己的围墙花园,他们垄断了大约 70% 的数字广告费。

Microsoft Invest 属于第三方的 DSP,连接自家的广告资源及几十家外部广告平台,涵盖开放网络 (open web)、CTV、数字户外等。外部的资源要么是一些小网站、无力建立广告平台的媒体 (比如前几年的 Netflix),这些流量在整个互联网中占比不到 30%。

说到这里,微软这一举措背后的意图就很明显了:Microsoft Invest 停服之后,意味着微软广告业务不再对接第三方流量,未来广告策略将聚焦于自家第一方数据的整合,包括 Xbox、Bing、MSN、LinkedIn、Edge、Outlook、Windows 等平台。

当然,微软不是放弃要程序化广告业务,只关闭了自家 DSP 需求方平台 (Microsoft Invest)。微软的其他广告产品,比如帮助媒体发布广告的 Microsoft Monetize(供应方平台) 和帮助管理广告内容的 Curate,仍然会继续使用。

简单一句话就是:围绕关闭对外采购流量的入口,专注自营了。

二、

当然,微软这个决定是蓄谋已久的。

从 2021 年开始,微软就动了这个心思,去年已悄悄关闭 PromoteIQ。PromoteIQ 是微软 2019 年收购的一家零售媒体广告技术的公司。它的核心功能是帮助品牌商在零售商的电商网站内投放赞助广告,类似于亚马逊的 「Sponsored Products」 广告平台。

如今关闭 DSP 是之前策略的延续:一方面淡出开放互联网,另一方面做大围墙花园。

微软的这一决定有一部分原因是因为合规问题。

目前隐私环境下,互联网巨头第三方的 DSP 面临不少合监管风险。从隐私层面上看,实时竞价 (RTB) 机制需在毫秒级内完成用户数据 (如设备 ID、浏览记录) 跨平台流转,涉及 SSP、ADX、DMP 等多方主体。这种高频数据交换在 GDPR、CCPA 下需满足 「单独同意」 与 「最小必要」 原则,但实践中匿名化技术常被证实无效,且用户撤回同意后历史画像残留问题突出,极易触发数据违规处罚。

此外,对一个 DSP 而言,要能接入最优质的流量才能得到广告主的青睐。

比如 Netflix,刚开始做广告商业化业务的时候,优先选择是和微软合作。Netflix 拥有超过 2.2 亿订阅用户,每天观看时长超 3 小时,能为微软带来高质量的流媒体广告库存和收入增长机会。

不过到 2023 年的时候,Netflix 就在考虑终止与微软 Xandr 的合作:Netflix 发现 Xandr 的平台在广告投放的精准度、灵活性和用户体验方面存在不足,导致广告主的参与度和满意度不高。今年,Netflix 自己的广告平台已经上线。

失去了 Netflix,对微软的 DSP 来说是重大损失。从财务视角来看,做第三方 DSP 领域越来越鸡肋。

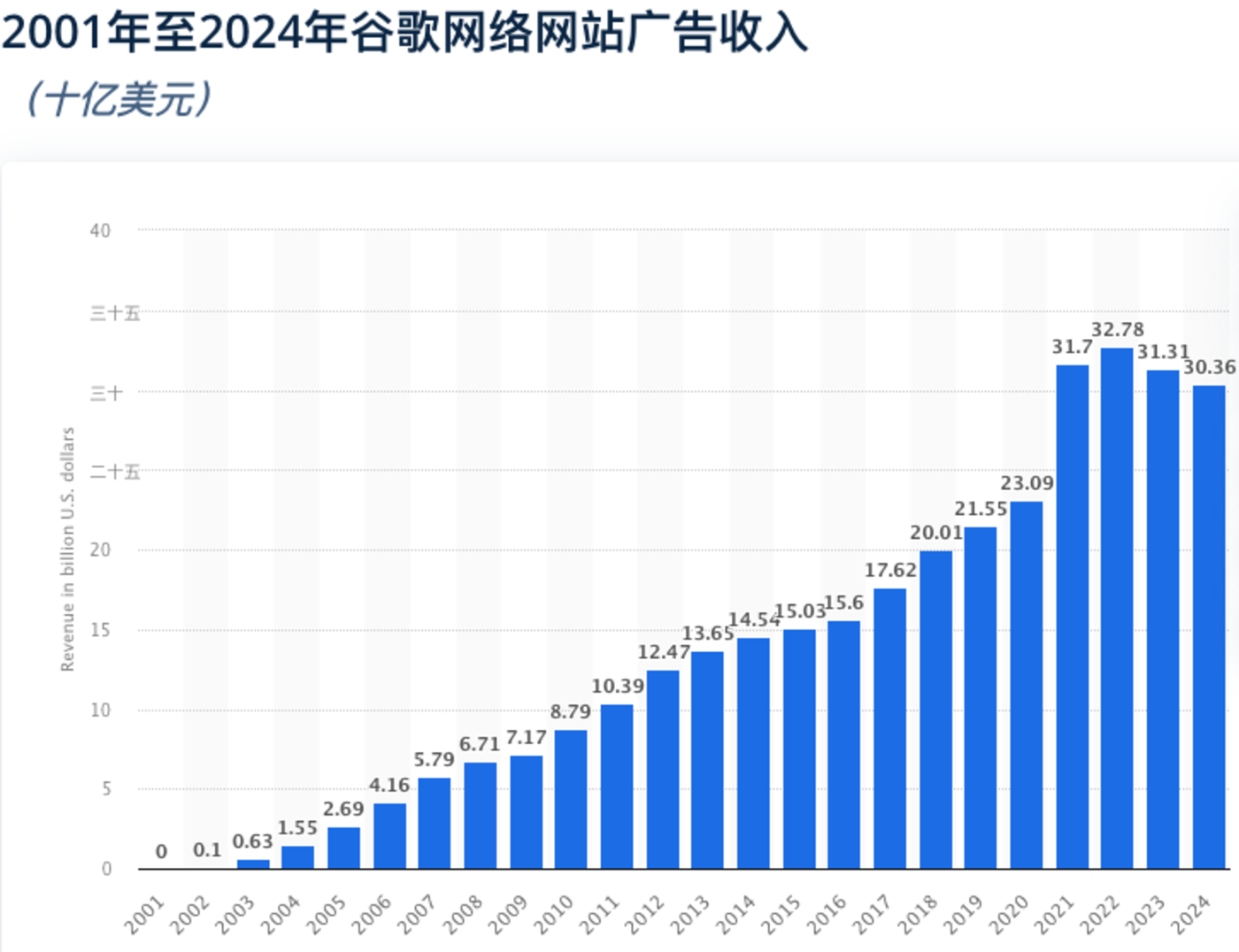

谷歌广告网络的营收近些年持续回调。2021 年,谷歌广告网络业务营收,达到峰值 327.8 亿美元,但随后两年连续下滑至 313.1 亿和 303.6 亿美元。今年一季度的财报显示,该业务同比下降了 1.57 亿美元。相比之下,谷歌的搜索广告业务和 YouTube 视频广告业务一直保持高速增长。

对微软也一样,在 2024 财年微软广告业务版图里,LinkedIn 广告营收同比增长 12%,而 Xandr 相关的程序化收入增长趋缓,运营成本却居高不下。此外,由于 DSP 平台需要持续投入技术、合规和客服资源,而微软在开放互联网中缺乏足够议价权,导致 Invest 的利润率远低于集团广告其他业务线。

三、

相比之下,微软现在主推的 Copilot 广告模式,从财务上看更划算也更高效。

因为这个系统直接嵌入在微软自家的一系列产品中,比如 Windows、Outlook、Edge 浏览器等,不用再花钱去外面买广告位,也就省下了第三方流量采购的成本。同时,它还能大幅减少用户看到广告却没点、或者点了没转化的那部分 「流失」,提高整体效果。

从用户体验的角度来说,Copilot 的做法是通过 AI 自动判断用户此时此刻的任务和场景,比如你正在查旅游攻略、做 PPT、写邮件,然后悄悄地给出一条贴合你需求的广告提示,比如推荐一款合适的酒店、模板或服务。

简单来说,这么做更原生一些,正好迎合了当下全球用户对隐私、效率和低打扰的偏好。

而且广告主不需要自己设定太多复杂参数,只要描述一下想推广的产品、目标用户和预算,系统就能自动生成策略和推荐方案,这和 Meta 的自动投放逻辑有些类似,但微软更强调控制权在广告主手里,数据也更透明。

比如以前广告主需要经过三个流程:先做整体规划、再找团队做广告素材、最后根据数据复盘优化。

而 Copilot 能把这三步合成一步——只需要用自然语言说出 「我想向 30 岁左右的城市白领推广这款新饮料,预算是 10 万元」,系统就能自动给出推荐的投放渠道、内容格式、ROI 预估等一整套方案,这才是真正的 「一条龙服务」。

微软还试图将旗下所有广告入口整合进 Copilot,包括 Outlook 邮件广告、Windows 系统推送、Edge 浏览器推荐等。广告将不再局限于网页空间,而是以 「使用过程中的辅助信息」 嵌入到整个操作系统和应用中。

长期看,这一方向的目标,是告别靠点击率和曝光量堆数据的旧模式,转向一种基于预测用户行为、前置化推荐、融合用户任务链的新逻辑。

不过也应该看到,Copilot 的流量覆盖面较传统 DSP 要窄,仅依赖微软系流量 (Windows、Office、Edge、Xbox 等),在电商、娱乐、短视频等高消费场景里的触达面相对有限,广告主若想做 「全漏斗」 投放还是需要额外采购第三方媒体。

四、

在当前数字广告技术平台的竞争格局中,The Trade Desk、Google DV360 和 Meta Advantage+ 三者的产品思路呈现出明显的分野。

The Trade Desk 一直被认为是开放互联网的代表。它强调跨媒体、跨设备的数据连接能力,与各类 SSP、DMP 开放集成,并推出了 UID2.0 这一通用身份识别方案,试图为 cookie 逐渐消失的时代提供替代路径。

与谷歌和 Meta 相比,The Trade Desk 更愿意将控制权交还给广告主,投放逻辑和受众策略可以由广告主自定义,数据透明度和操作自由度也更高。但他不掌握原生内容资源,在视频、零售媒体等内容层的拓展面临限制,同时在 AI 驱动、创意自动化等领域的投入也显得相对谨慎一些。

Google 的 DV360 是广告行业最成熟、功能最全面的程序化平台之一。它背靠谷歌庞大的媒体资源,包括 Display Network、YouTube 以及 AdX 交易所,同时也支持一定程度上的外部库存整合。通过与 GA360、Google Cloud 联动,DV360 为品牌主提供了一体化的分析与归因能力,是许多大型广告主的主力投放平台。

他的问题是近年来政策压力与反垄断审查下,DV360 的中立性越来越受到质疑,尤其在与 AdX 的绑定机制上。它虽然仍保有 「开放」 的表面形态,但内部结构越来越偏向 Google 自家资源的 「软围墙」,开放性逐渐收紧。

相比之下,Meta 则完全走向极致的闭环与自动化。其最大特点是简化操作流程——广告主只需描述目标,系统便能自动决定受众、素材组合和投放节奏。依托于 Facebook 和 Instagram 庞大的行为数据池和强大的 AI 模型,Meta 能够实现更精准的个性化推荐和投放优化。

这种方式带来了极高的效率,也极易上手,但其代价是透明度极低,广告主对投放过程几乎没有可视权,所有优化逻辑均黑箱运行。更重要的是,Meta 几乎不向广告主开放用户层级的数据输出,也不支持跨平台迁移,品牌无法积累可复用的数据资产。

总的来说,The Trade Desk 代表的是纯开放——为广告主赋能、提高透明度和可控性;Google DV360 是 「中间地带」——既利用自身资源优势,又维持一定的开放性;而 Meta 从未真正参与 「中间人」 这件事,它从头到尾都在构建闭环生态——封闭的数据、封闭的流量、封闭的算法优化。

如果说微软在拥有 Xandr(Microsoft Invest) 时期,试图构建的是一个类似于 Google DV360 那样的整合型广告平台——一边连接开放网络,一边利用自家第一方数据资源。

那么微关停 Invest 并全面拥抱 Copilot,其实某种程度上正在向 Meta 的模式靠拢:自有平台、第一方数据整合、AI 主导决策路径,最终将品牌与用户的交互封装在一个以 Copilot 为核心的闭环之中。(作者:刀客 doc)