文 | 马上赢情报站

六月过半,炎热的夏季也已经到来。对消费者来说,高温的直接影响是饮料消费,尤其是解暑补水的饮料消费的大幅度提升;对于诸多饮料品牌来说,则是一年一度全力以赴的饮料 「旺季」 的到来。

相比起无糖茶、植物饮料与 「中式养生水」 等概念产品的持续增长,「电解质饮料」 这一概念自 2022 年底的特殊补水需求而被大众广泛熟知,中国疾控中心发布的 《膳食营养临时指南》 中也提到 「应注意补充含电解质的饮用水」,对于炎热的夏季来说,解暑补水的需求也更加广泛。

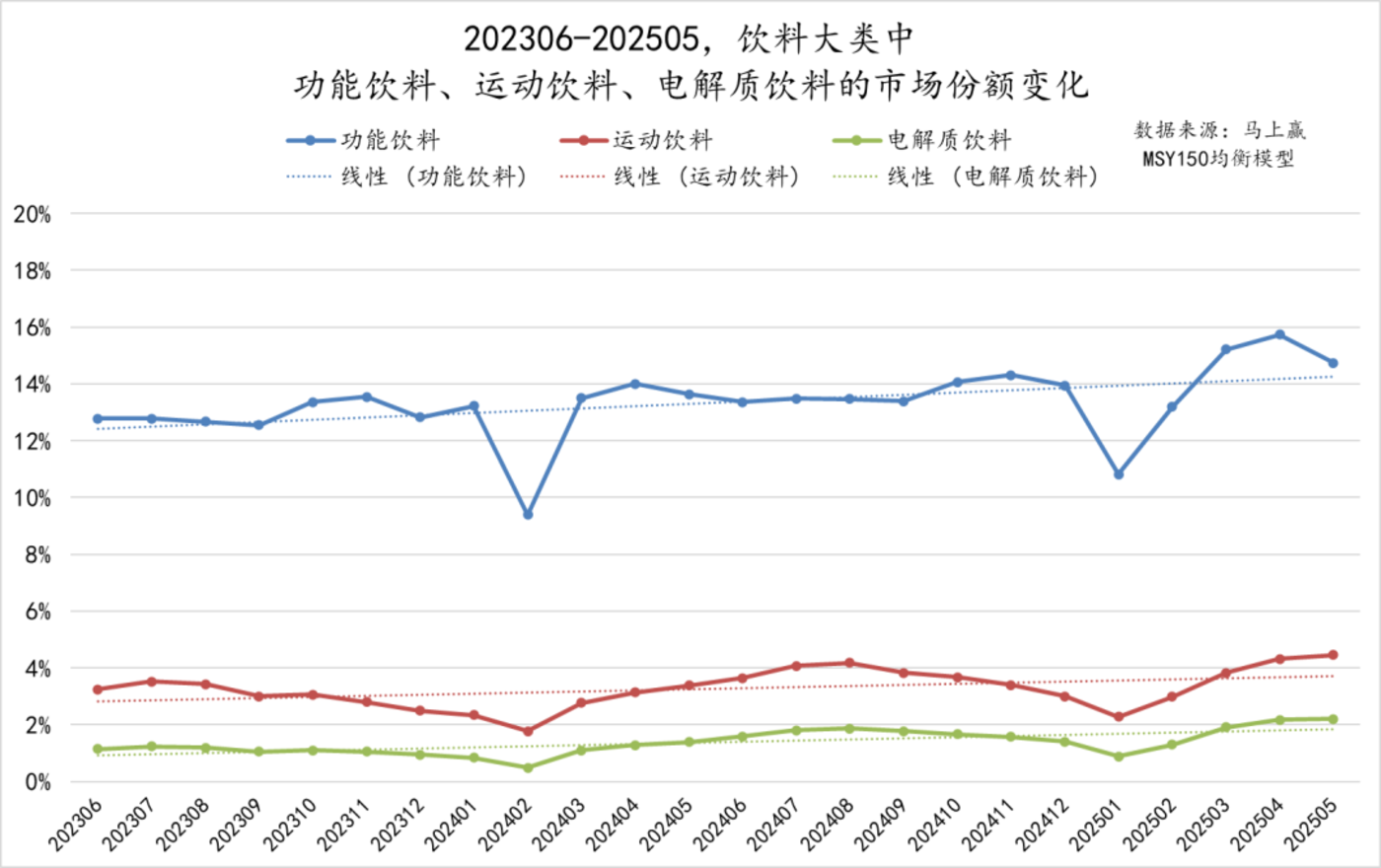

基于马上赢品牌 CT 中的数据,也可以看到电解质饮料在饮料大盘中的份额,以及电解质饮料自身的销售额同比的显著增长。

从份额上看,电解质饮料属于运动饮料类目中的一个类型产品,运动饮料则属于功能饮料中的一个细分类目。从三者的份额变化中可以显著的看到,三者在 202306-202505 近两年的市场份额变化中均呈现上涨趋势,其中的电解质饮料虽然在饮料大盘中整体占比还较小,但也呈现着较好的份额上涨趋势,截止 2025 年 4、5 月,类型产品在饮料大盘中的市场份额均已突破 2%。

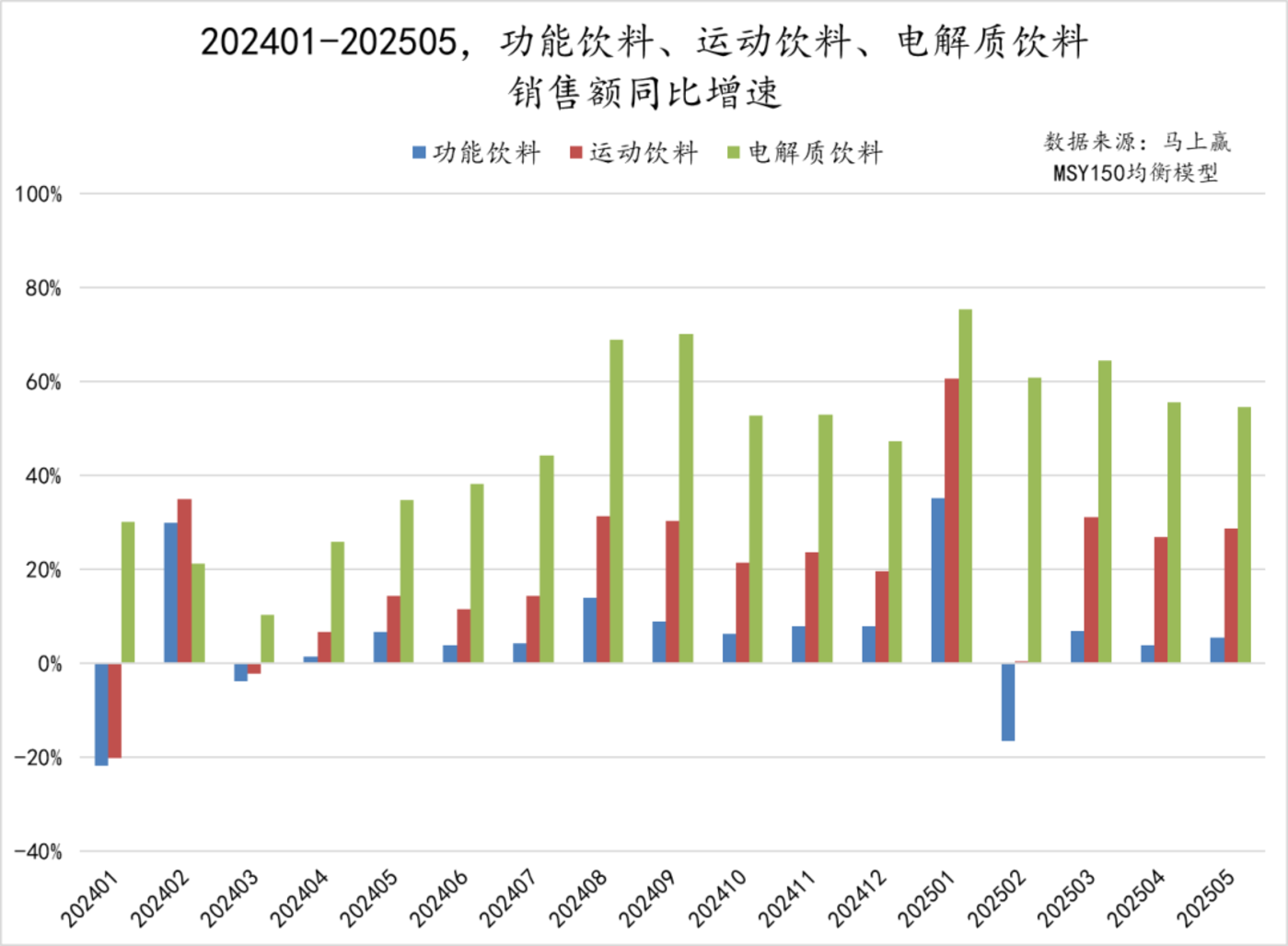

虽然市场份额整体占比还不高,但电解质饮料的销售额同比增速却显著高于功能饮料、运动饮料两个上级类目。

同样基于马上赢品牌 CT 中的数据,可以看到,三个类目的销售额同比增速,排除春节月错位带来的异动外,整体均呈现销售额同比正向增长。从同比增速上看,增速上整体呈现电解质饮料>运动饮料>功能饮料的排序。这种现象一方面与类目规模相关,但另一方面,自 2024 年 4 月起,电解质饮料的销售额同比增速始终高于 40%,部分月份甚至高于 60%,可见其增长飞速。

高温炎炎,解渴的饮料层出不穷,为什么电解质饮料始终高速增长?电解质饮料的市场格局目前如何?领跑电解质饮料的是谁?又有着什么样的优势?在本周,马上赢情报站为您带来数读 「电解质饮料」。

本文使用的所有数据均来自于马上赢品牌 CT。马上赢品牌 CT 数据覆盖了全国县级以上各等级城市 (不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌 CT 中的品牌超 30 万个,商品条码量超过 1400 万个,年订单数超过 50 亿笔。

01、电解质饮料,为何受到消费者追捧?

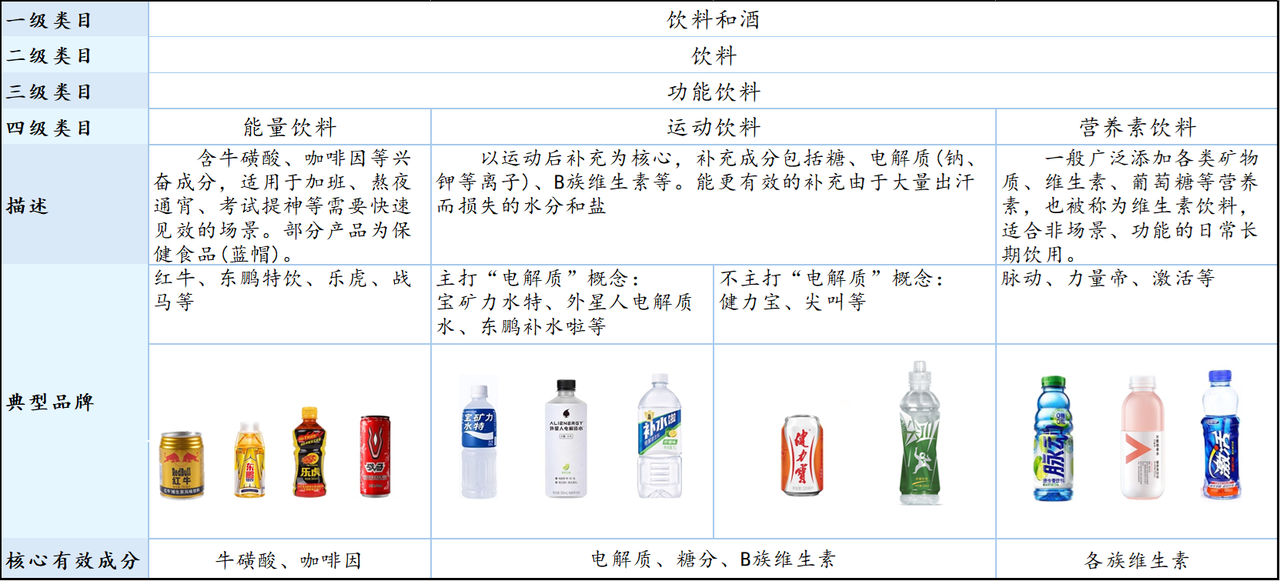

电解质饮料只是功能饮料整体的一部分,在功能饮料类目中,有能量饮料、营养素饮料、运动饮料等分型,运动饮料下又有电解质饮料和其他饮料等,这些产品适合不同的人群、场景,但都有着较强的功能性,解决针对性的问题。作为其中一员,电解质饮料从特殊时期的补水需要,到炎热酷暑的专业补水,场景化的功能性、有效性一直都是电解质饮料聚焦的焦点。

制图:马上赢

基于马上赢品牌 CT 的分类,详细来看,整个功能饮料类目分为三个子类,分别是能量饮料、运动饮料以及营养素饮料。以核心有效成分划分,能量饮料的核心有效成分为牛磺酸、咖啡因,更倾向于短期的强功效,而营养素饮料的核心有效成分更多为各族维生素,偏向于长期的维生素补充及改善性的功效。

不同于聚焦单一成分与功效的能量饮料与营养素饮料,运动饮料中以电解质成分为主的 「电解质饮料」 则更具有适配性——既富含多种营养素,能够满足长期的维生素补充需求;又含有电解质、糖分等,可以应急补充身体所需要的能量,在功能饮料赛道具有独特的生态位置。通过核心成分电解质与各种其他功效性成分、以及口味风味的复配,也让电解质水能够适配更多的功效和场景。

电解质饮料市场的快速增长,带来的是大量类型产品争相推出。在电解质饮料的选择上,消费者通常更加青睐于功效有效性与专业性更强的产品,既关注产品的配方与成分,也关注推出产品的集团与品牌。

图片来源:网络

上表中是市面上主流电解质饮料的成分对比图,可以看到,各品牌产品普遍添加了钠、钾、氯等 3 种以上微量元素。其中,外星人电解质水在基础配方上进行了进一步优化,强调科学配比和低钠低负担,其配方也更适合中国消费者的饮食习惯。同时,外星人电解质水的 0 糖版本较同类其他产品更加健康,即使是糖尿病患者和孕妇等特殊人群也可以饮用。为了进一步提升产品的适用性,外星人电解质水还特别添加了维生素 E 和维生素 B6,在补充电解质的同时,两种添加的维生素成分还能提供抗氧化和促进蛋白质代谢的双重功效。

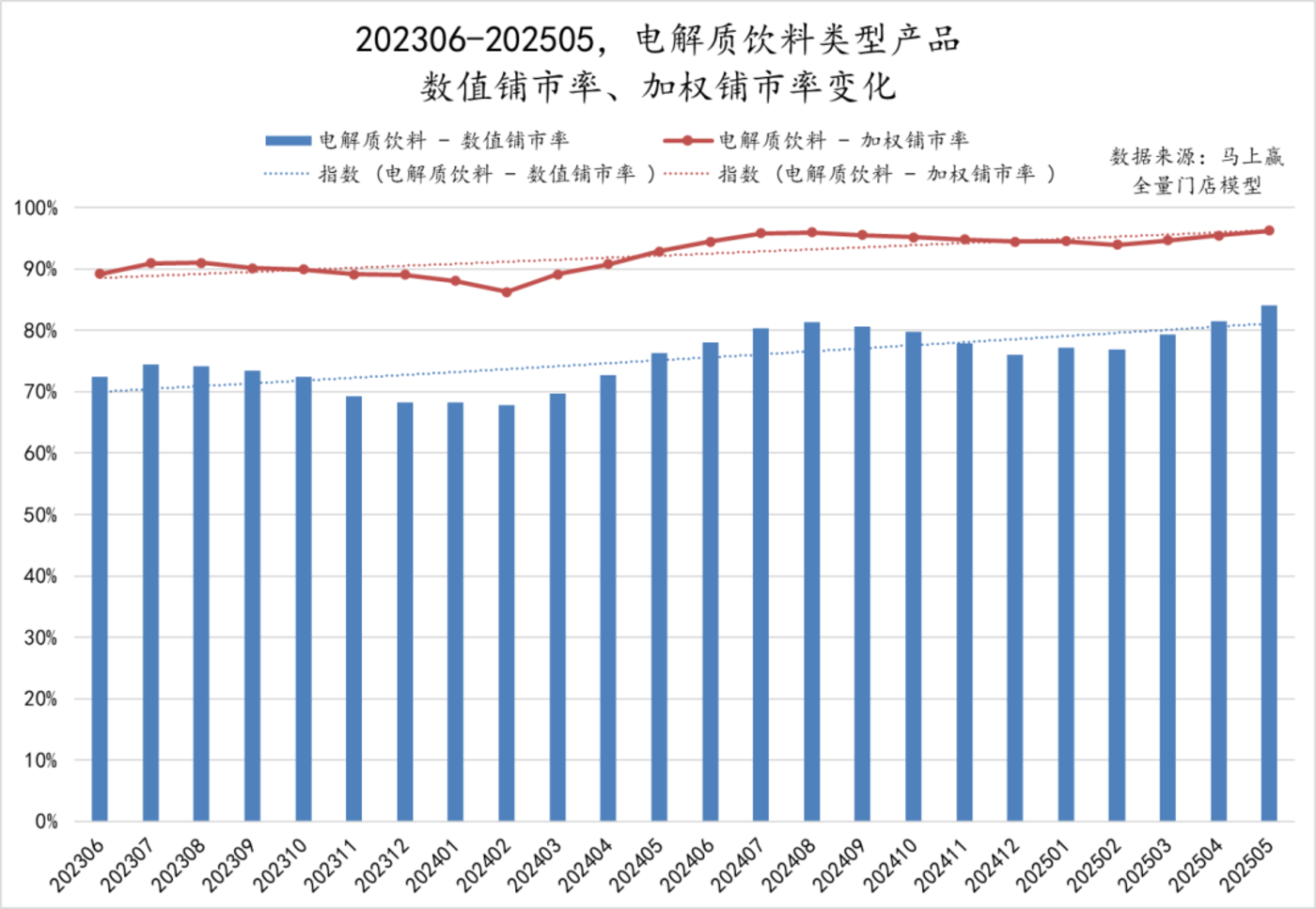

受到消费者追捧的同时,电解质饮料也受到了销售渠道的关注,在 202306-202505 两年的时间中,电解质饮料在渠道的铺市率上、店均卖力上都有了相当大的提升。铺市率的提升,为消费者解决了 「买得到」 的问题,店均卖力的提升则让渠道对于类型产品给予更多的关注和重视,为产品倾斜更多的资源。

可以看到,随着外星人电解质水等一系列电解质饮料产品的持续推广,电解质饮料类型产品的数值铺市率、加权铺市率都在 202306-202505 的时间段中走出了明显的上行趋势。目前,电解质饮料类型产品的加权铺市率已经接近 95%,数值铺市率超过 70%,对于高效的销售渠道已经基本完成了全面的覆盖。

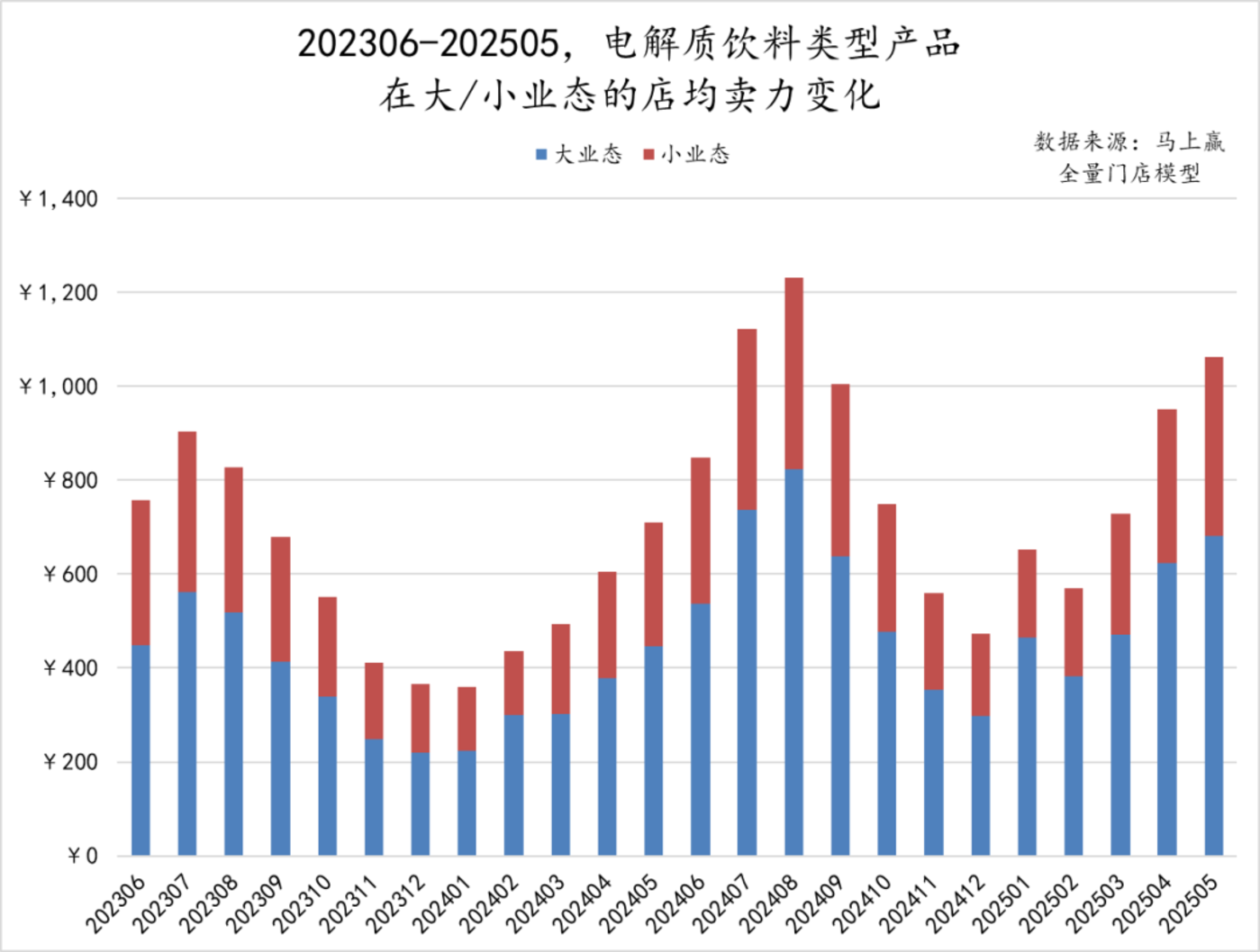

在店均卖力上,可以看到,自 2023 年 6 月起至 2025 年 5 月,电解质饮料类型产品在各业态中的店均卖力呈现出同比上升的趋势,大/小业态在期内均保持同比增长。店均卖力的持续提升,推动更多的渠道在更好的位置,用更多的资源来进行电解质饮料的销售,让消费者有更多优先选择电解质饮料的机会。消费者选择的增加,会进一步提升店均卖力,让渠道有着更多的销售积极性,从而形成正向的循环。

02、市场格局:元气森林外星人领跑,竞争者众

消费者对于电解质饮料的追捧与热爱、以及对于专业补水的真实需求,让电解质饮料的市场竞争迅速进入 「白热化」 阶段:前有外星人电解质水持续深耕,后有功能饮料大哥东鹏携补水啦快速进入。各品牌纷纷通过产品创新应对市场变化。一些品牌选择在口味、成分上创新。尖叫系列推出乳钙型 (柑橘味) 和茶氨酸型 (黄金桃味),海之言系列上新的西柚味电解质饮料强调 「等渗配方」,脉动升级运动饮料 「脉动+电解质」。

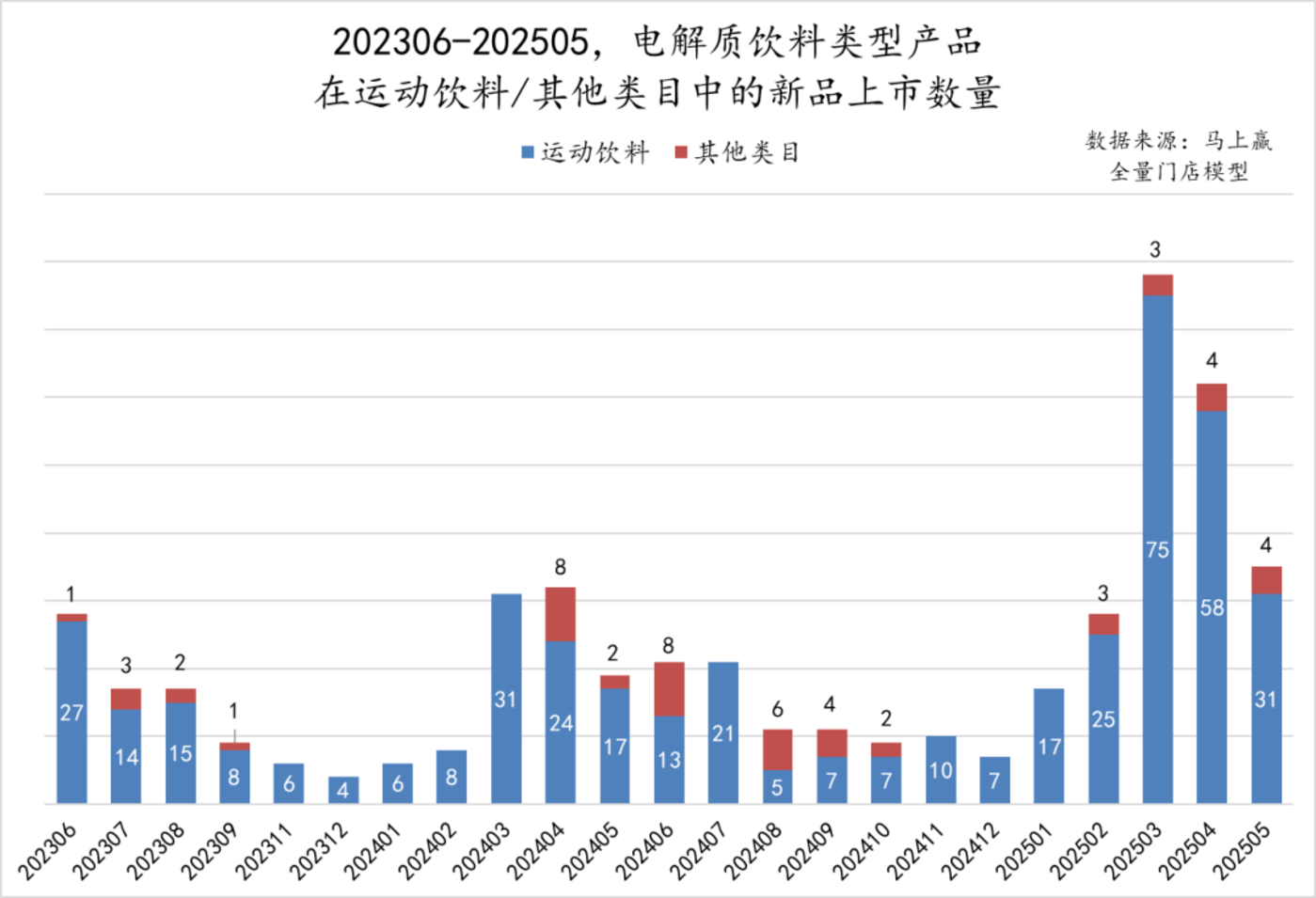

从 202306 到 202505 近两年内,电解质饮料类型产品的 SKU 上新情况看,电解质饮料的竞争正在 2025 年进一步加剧升级。从近两年运动饮料类目内电解质饮料的 SKU 上新数量对比看,2025 年 2-5 月的上新数量比 2024 年同期的上新 SKU 数量多出一倍有余,足见竞争激烈情况。

一方面是大量的新品上市,另一方面则是头部集团的激烈竞争。

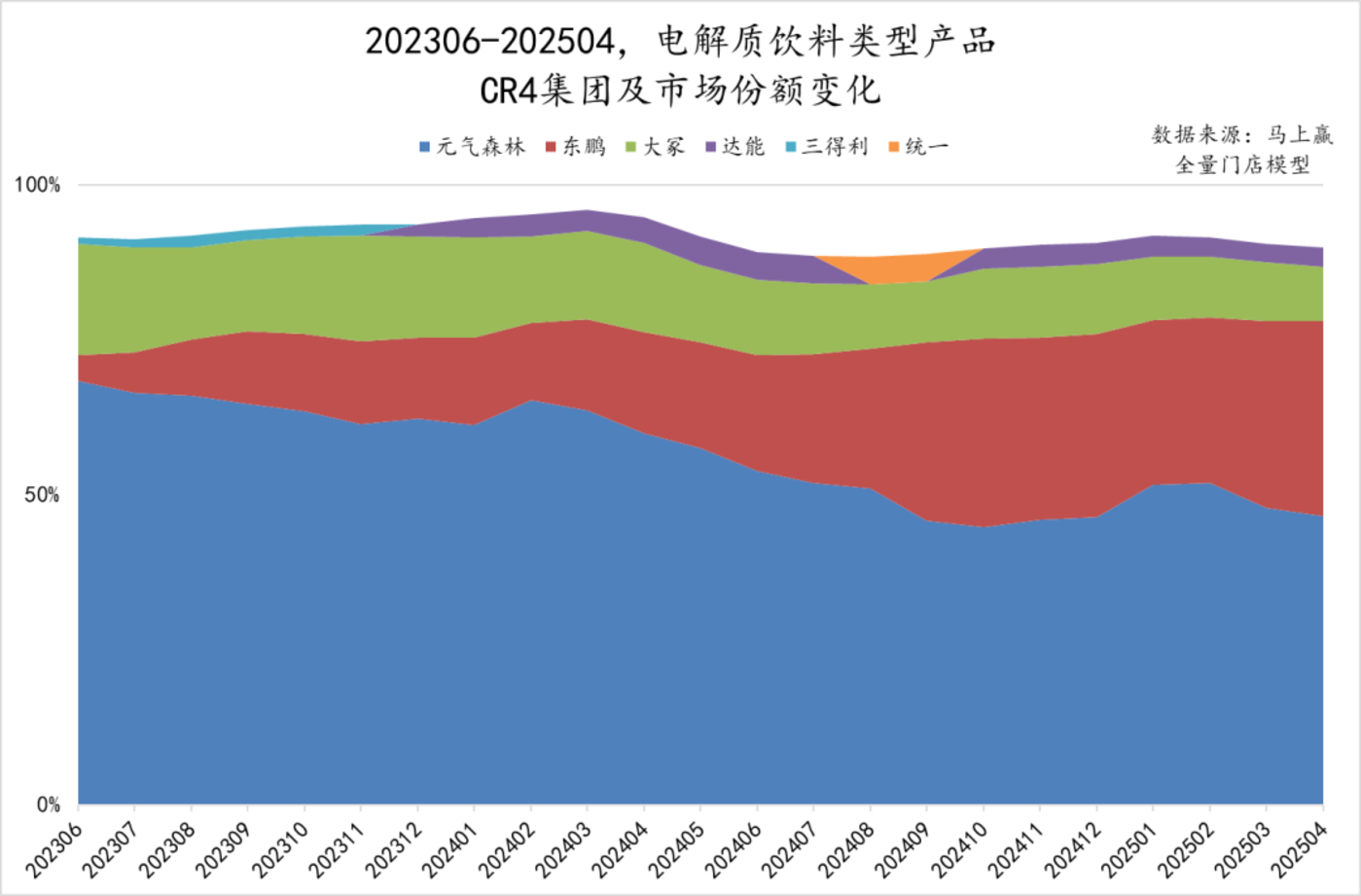

从 CR6 集团的市场份额排名上看,排名前三的集团在 202306-202504 期间只有元气森林、大冢与东鹏,唯一的变化在于 2024 年 3 月,东鹏超过大冢宝矿力水特晋升为排名第二。相比来说,第四-第六名的争夺则较为激烈,2023-2024 年度,4-6 名的常客为三得利、健力宝与达能,至 2024-2025 年度,4-6 名的常客则变成了达能、统一与康师傅。

从市场份额变动的角度看,第四名及以后的集团整体市场份额占比不大,市场份额的争夺主要还是集中在前三名的元气森林、东鹏与大冢。在电解质饮料类型产品市场规模高速增长的背景下,元气森林依然保持着接近 50% 的市场份额,优势较为明显。期内东鹏与大冢基本完成了市场份额的置换,在 2023 年 6 月时,大冢的市场份额还远远高于东鹏,截至 2025 年 5 月,东鹏的市场份额已经两倍以上于大冢。

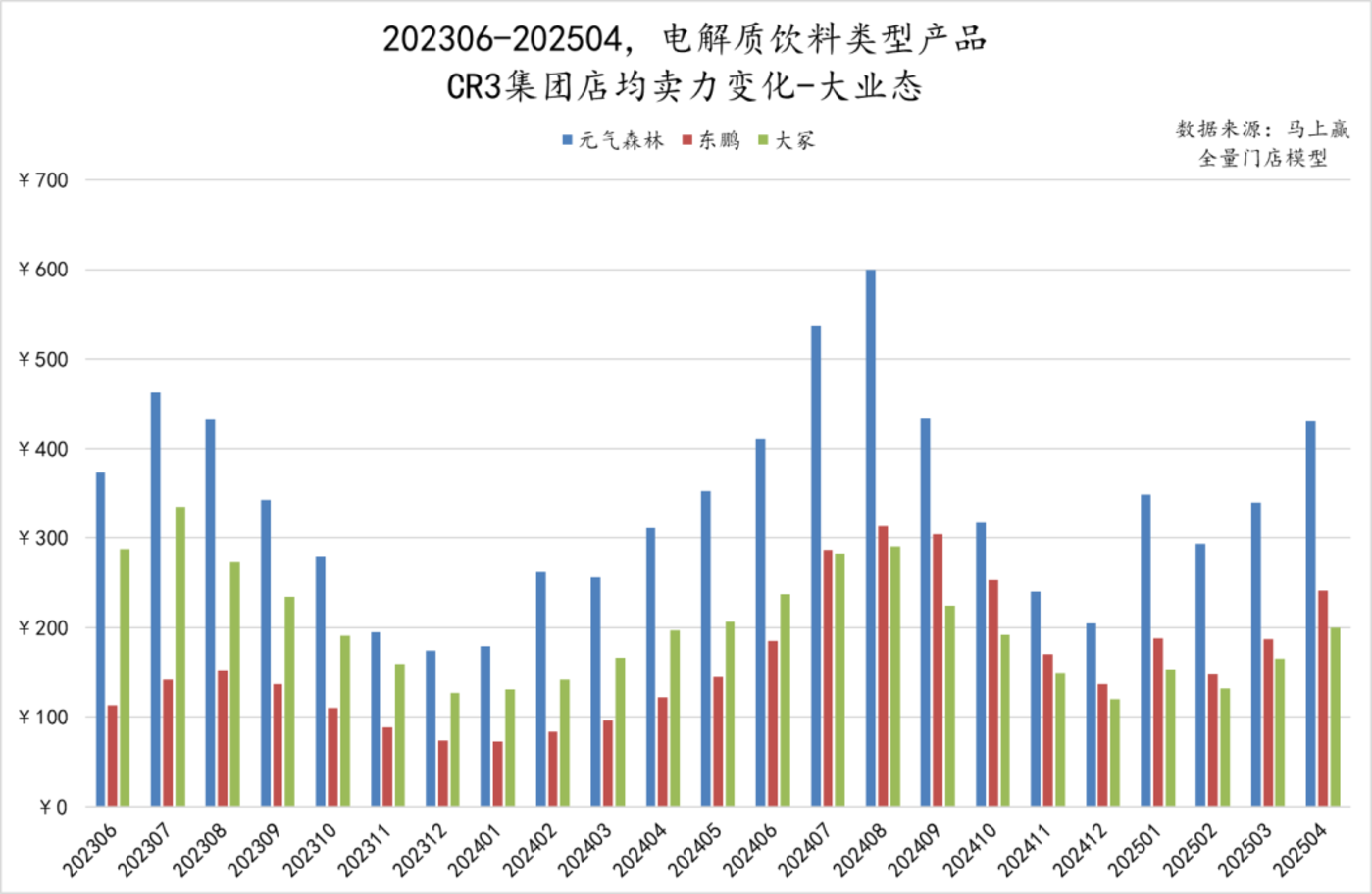

进一步聚焦在前三名,即元气森林、东鹏、大冢三家集团在大小业态中,店均卖力上的竞争与变化趋势。

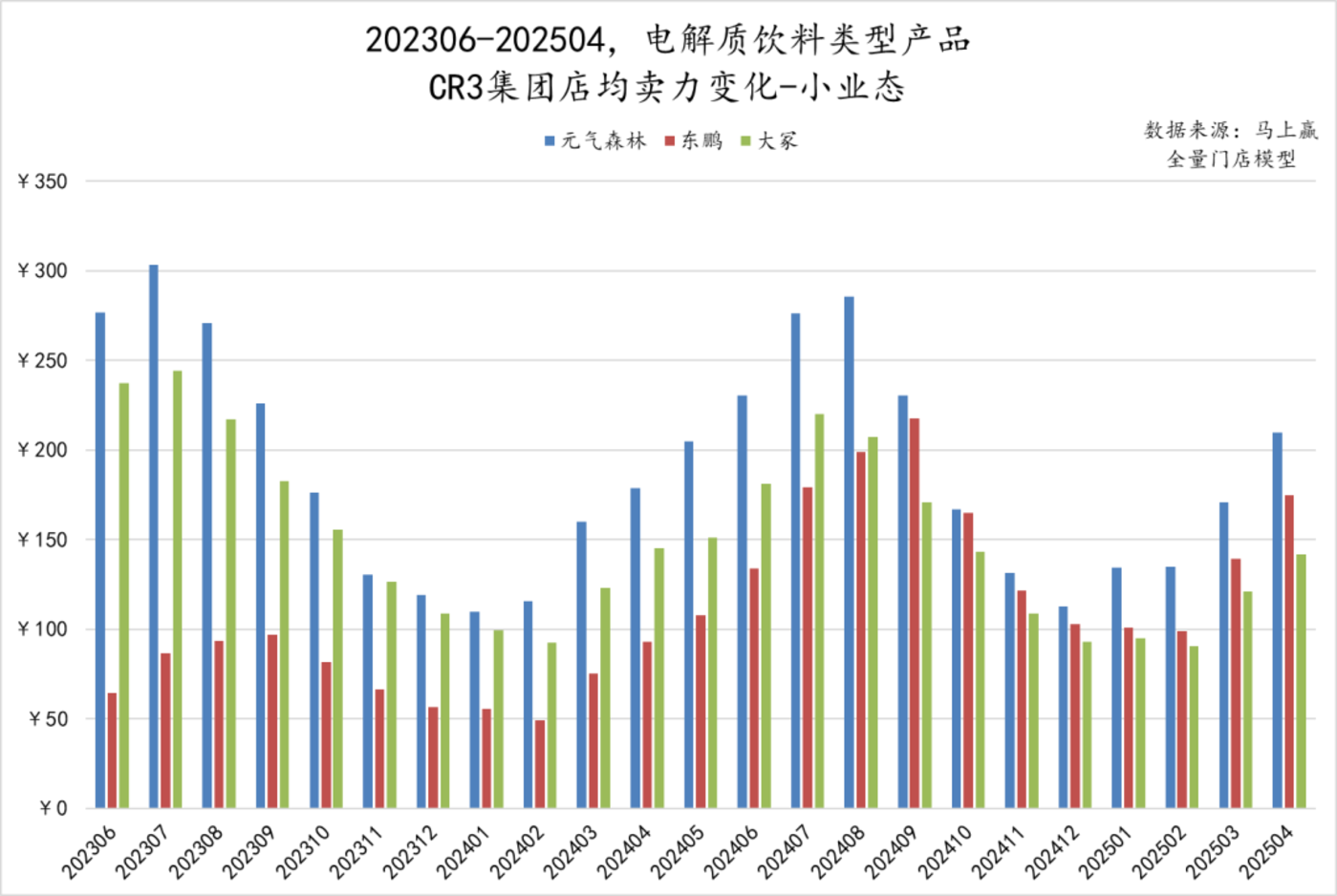

在更加倾向于即饮需求的小业态店均卖力中,可以看到,在 202306-202504 近两年的时间中,元气森林在类型产品的店均卖力上始终保持着领先。其领先程度在 2024 年年底时有缩小,但进入 2025 年以来又逐步扩大。另一方面,东鹏凭借着补水啦系列产品,在 2024 年 8 月左右实现对大冢的反超,且逐渐与大冢拉开更大的差距,但其与元气森林还有一定的距离。

在更加倾向于家内囤货消费场景的大业态店均卖力中,可以看到,元气森林的领先优势整体更加明显,与东鹏、大冢的店均卖力差距更大,这或许也与元气森林外星人电解质水丰富的规格、多样化的口味与组合相关,这些组合更加适合在大业态中进行销售。相比来说,东鹏同样是在 2024 年下半年逐渐超越大冢集团,但两者之间店均卖力的差距更小,后续竞争是否还会有其他变数也还未可知。

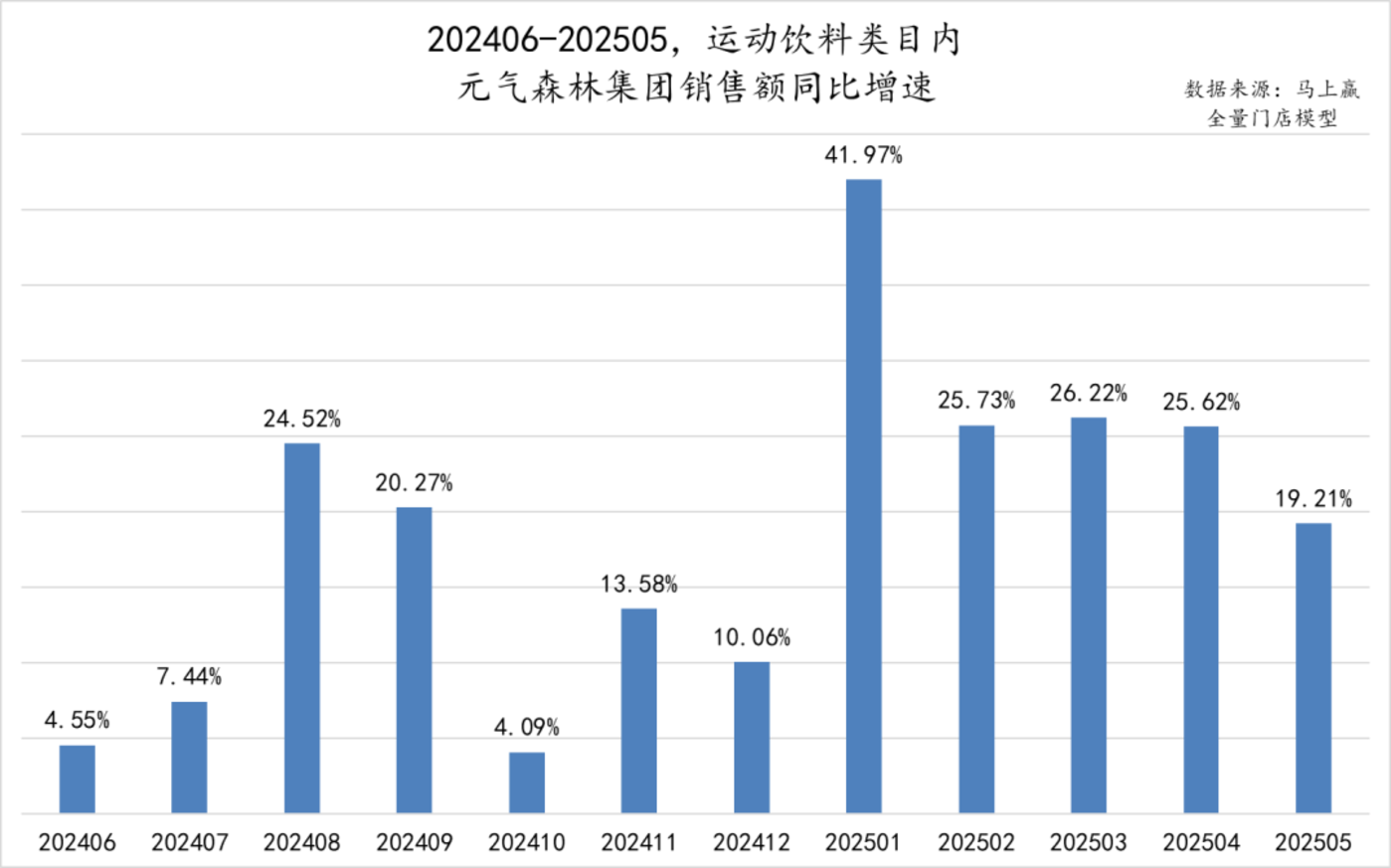

聚焦到以外星人电解质水为核心的元气森林自身在运动饮料类目中的发展情况,可以看到,近一年的时间中,所有月份均保持正向的销售额同比增速。进入 2025 年以来,增速似乎整体上了一个台阶,除了 1 月因为春节错位导致的超过 40% 的增长外,从二月到五月,元气森林在类目内的销售额同比增速始终保持在 20% 左右,增速颇高。

03、「外星人」 做对了什么?

电解质饮料的火热不过三四年,相比起碳酸饮料、果汁等传统的饮料类目来说,绝对算得上是 「新产品」。对于新产品推动的新类目市场来说,「领头羊」 的思考与战略对于类目的发展至关重要,正是因为有了东方树叶十年长期不懈的坚持,或许才会有今天无糖茶类目的发展与繁荣。

在电解质饮料中,这个 「领头羊」 毫无疑问就是元气森林旗下的外星人电解质水系列产品。外星人做对了什么?未来又将如何做?

1、场景细分带来的产品细分

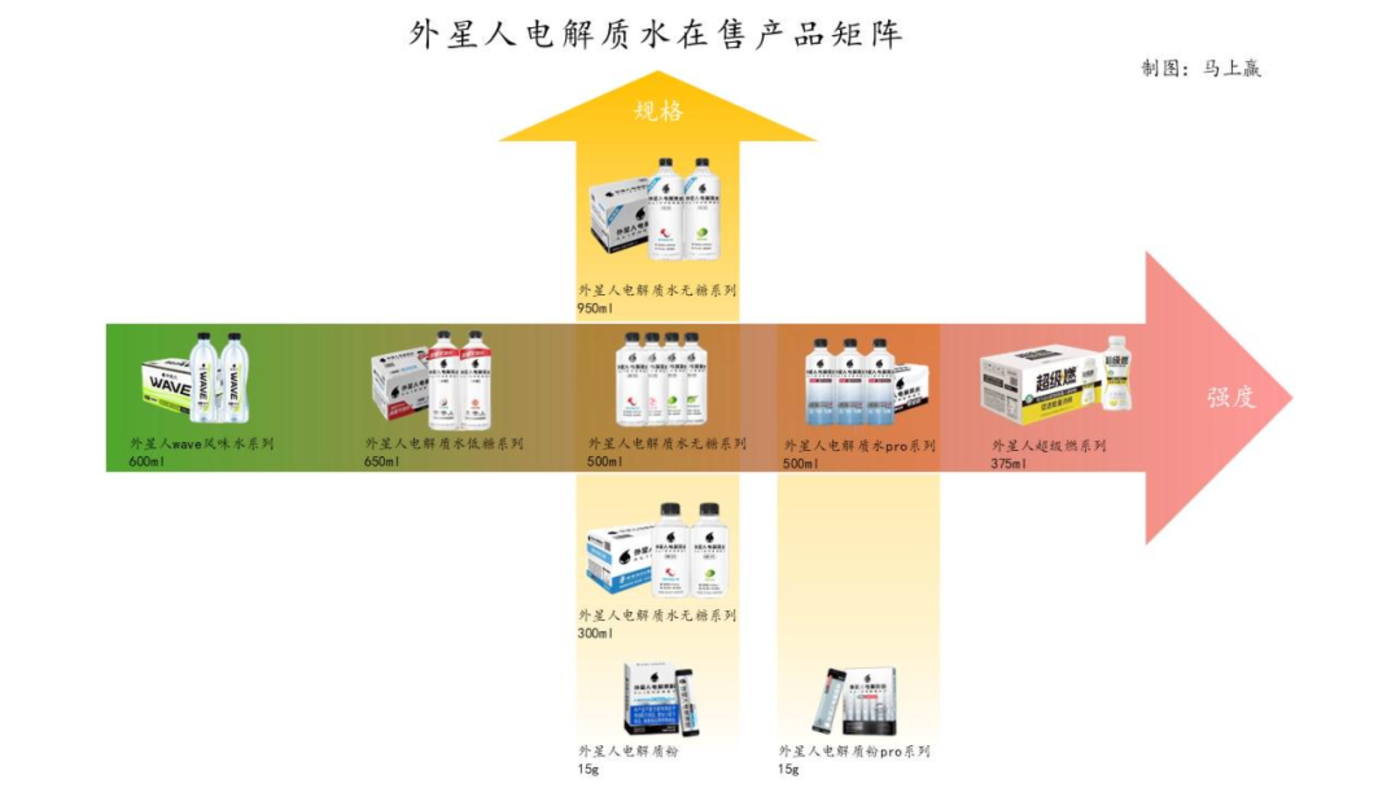

经马上赢研究整理,外星人的电解质饮料产品矩阵,基本围绕着 「一横一纵」 进行展开,更多的规格,更多的口味与对于专业补充需求的强度,使得整个矩阵可以适配更多的消费场景,无论是日常寻求 「水替」,还是中高强度专业运动后补充电解质的需求,外星人电解质水旗下都有对应的产品能够满足消费者。

目前,外星人针对不同使用场景打造三条核心产品线:轻运动系列、专业运动版和外星人 wave 系列,三大系列通过差异化配方设计,实现了从日常生活到专业运动的全方位覆盖。其中,轻运动系列包含 0 糖版和低糖版,0 糖版能够快速补充电人体日常流失的电解质,低糖版则添加了葡萄糖等,采用三效补水配方,在符合国家低糖标准的前提下实现更优补水效果;专业运动版特别添加 BCAA 成分,已获得国家运动营养食品认证,能够有效助力中高强度运动后恢复体力;外星人 WAVE 系列则主打无糖配方、淡柠檬的清冽口感和天然电解质,更适合日常饮用场景和追求健康生活方式的消费者。

清晰的产品矩阵构成只是一方面。在产品储备的广度上,面对快速增长的类型产品市场中,有丰富的 SKU 储备或许也能大大提高抓住快速增长的机率。

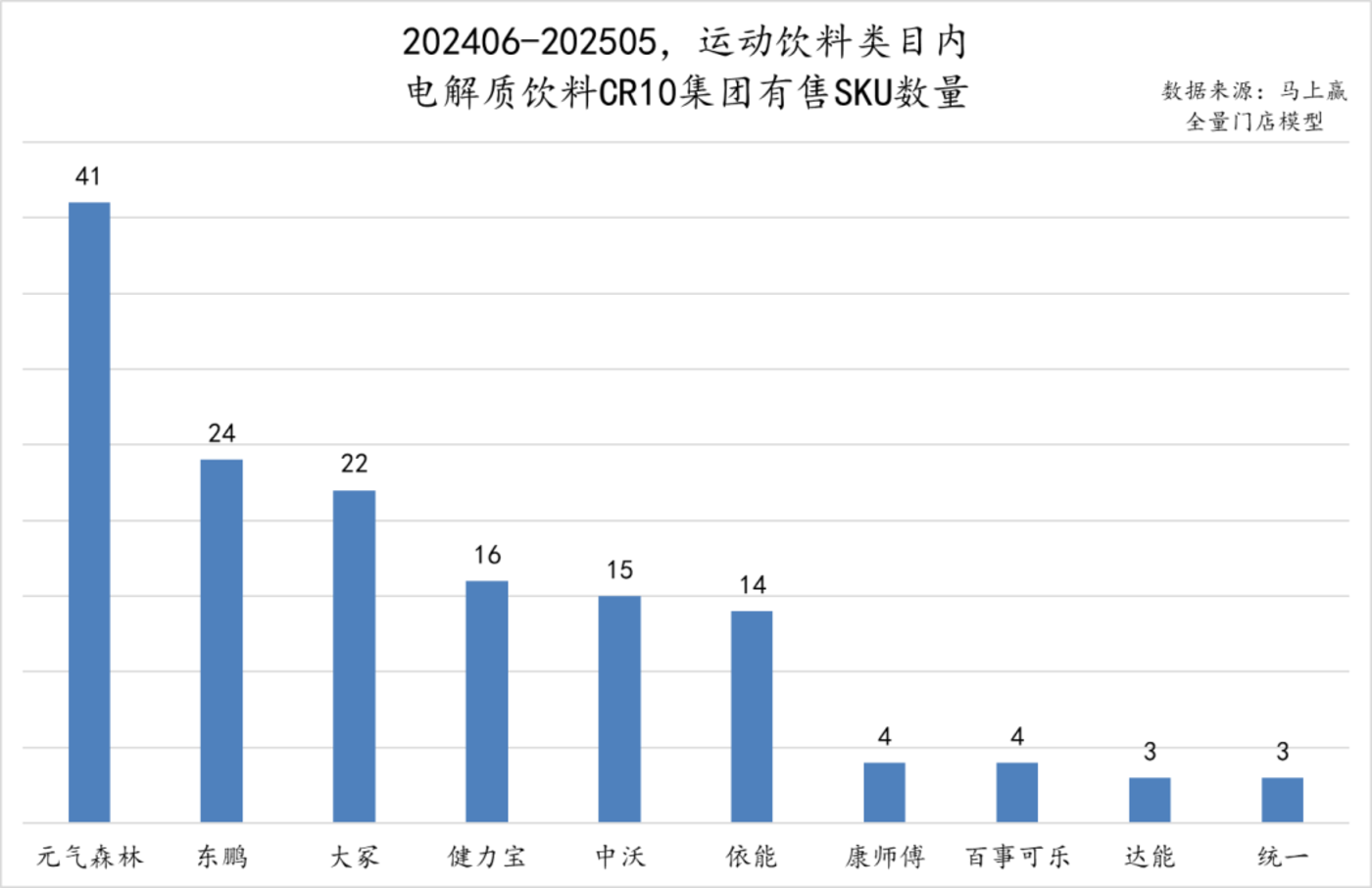

基于马上赢品牌 CT 中的数据可以看到,在 202406-202505 近一年的时间中,电解质饮料类型产品的有售 SKU 数量上,元气森林以 41 款有售 SKU 数量位居第一,明显领先于后面的东鹏、大冢等集团。第二梯队则是布局较早的健力宝、中沃、依能等集团。相比来说,康师傅、百事可乐、达能、统一等品牌的 SKU 布局数量与储备整体较少。在类目发展速度快、方向不好把握的前提下,丰富的产品储备也能通过概率的方式大大提升命中率,并对市场做出一定的方向上的引导。

除了产品储备上的广度,在产品专业度与深度上,外星人电解质水也下了不少 「功夫」。

图片来源:网络

为了给消费者更专业、更放心的选择,外星人电解质水联合北京体育大学运动营养研究团队,开展全产品线人体功效性实验,通过科学研究检验产品的专业性。研究表明,外星人电解质水可以有效地减轻口渴程度;更好地保持机体电解质平衡,维持机体水合状态;保持运动期间更好的运动状态。此项研究成果已在国际核心期刊发表,进一步印证了外星人产品和科学配方的可靠性,这也体现出了外星人在与产品深度、专业性与研究上的挖掘与投入。

2、电解质饮料之外的外星人

2024 年 3 月,世研指数联合中国品牌影响力实验室共同发布 《2024 最具影响力电解质水品牌指数报告》。在报告披露的 2024 最具影响力电解质水品牌 TOP10 榜单中,外星人名列第一,力压一众如宝矿力水特、佳得乐等老牌电解质水巨头。

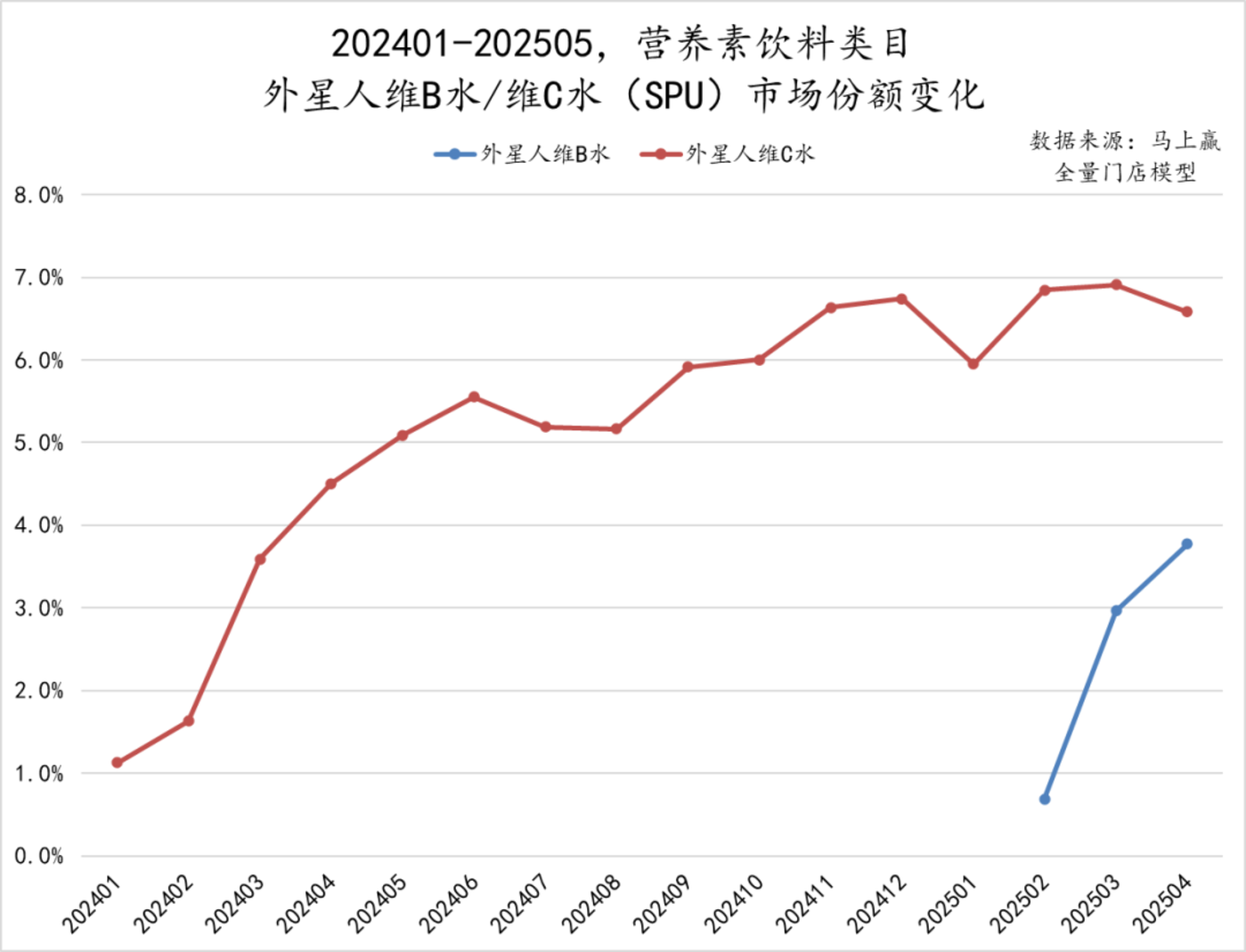

但外星人,并未止步于此。2024 年以来,外星人又将产品矩阵拓展到营养素饮料类目中,推出了外星人维 B 水、维 C 水系列产品,同样取得了良好的市场反馈。

从数据中可以看到,2024 年年初,外星人维 C 水率先投入市场并进行大规模推广,从 2024 年 2 月到 2024 年 6 月,短短四五个月的时间,维 C 水 SPU(包含多规格、多口味) 在营养素饮料类目中的市场份额快速拉升到超过 5%,并在随后的 202406-202504 时间段中,保持这正向增长的趋势,该 SPU 截至 2025 年 4 月在营养素饮料类目中的市场份额已经接近 7%。

外星人维 B 水则是在 2025 年 2 月开始上市推广销售,在过去的 2025 年 2 月-2025 年 4 月,短短的三个月时间中,其 SPU 的市场份额也正在快速成长中,截至 2025 年 4 月起市场份额已经接近 4%。

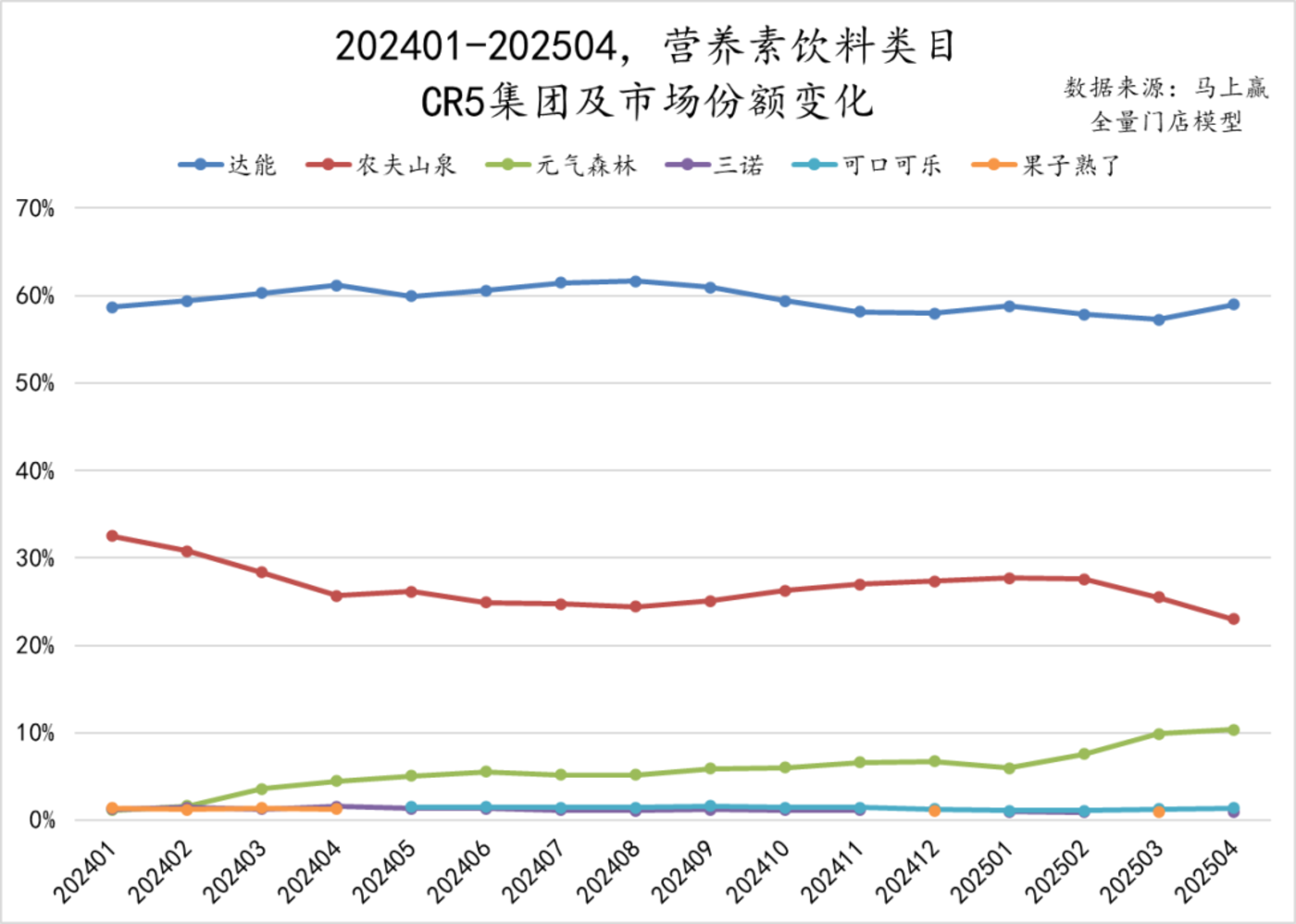

但从类目角度来看,相比起由外星人引领的电解质饮料市场来说,营养素饮料市场的 「老牌巨头」 更显强大。在营养素类目中,市场份额第一的集团是达能,凭借脉动系列产品占据了市场份额的接近 60%。市场份额第二的集团则是农夫山泉,凭借力量帝系列产品也占据了类目市场份额的将近 30%。

基于马上赢品牌 CT 中的数据看,从 202401-202504,营养素饮料类目 CR5 集团的市场份额变化,排名第一的达能市场份额较为稳固,排名第二的农夫山泉或是受到元气森林的挤压,市场份额有一定的下滑趋势。元气森林凭借外星人维 B 水、维 C 水系列产品,虽然已经成为了营养素类目市场份额第三的集团,市场份额也在持续增长,但与前两名之间还依然有着较为显著的差距。

在营养素饮料这样一个脉动把持了十数年的赛道中,这两款产品正在迎来自己产品生涯中的又一个旺季。在外星人专业品牌心智的背书下,结合产品本身维生素的强功能属性,以及与健康水果口味的结合,相信产品未来能够有更好的市场表现,也能为较传统的营养素饮料赛道带来一丝新活力。

结语

不论是外星人电解质水,还是外星人维 B 水、维 C 水,其核心都一直围绕着 「一加一减」,即增加有效/有益成分添加,减少可以不添加的成分而构建,都围绕着外星人专业、有效的品牌心智进行延展。

在 2025 年这个炎热的夏季来袭时,电解质饮料激烈的市场竞争或许刚刚开始,更多品牌也将推出更多有影响力的产品。电解质饮料的爆火,也让更多品牌和消费者重新思考 「让喝水更有意义」 这件事。或许在未来,还会有更好的产品场景化设计、更多样化的产品功能、更专业的功能性原料、更自然简单的配料表的产品陆续出现,受到消费者的追捧。不变的是,好产品,或许值得做的还有很多。