6 月 22 日晚,信濠光电(301051.SZ) 突发公告,筹划转让全资子公司信光能源科技 (安徽) 有限公司 (以下简称 「安徽信光」)100% 股权,接盘对象是关联方立讯精密(002475.SZ)。

两年前,信濠光电耗费数千万元收购成立不足两个月的安徽信光,意在借户储开拓海外市场,无奈安徽信光发展不及预期陷入亏损。从风风火火到偃旗息鼓,信濠光电正给谋划两年的光储业务狠踩 「刹车」。

剥离安徽信光也是资金压力下的应急之举。信濠光电上市以来,公司围绕主业密集投资建厂,但新增产能消化不及预期,导致公司产品成本大增。眼下,信濠光电毛利率降为负值、货币资金无法覆盖短期借款等风险正持续酝酿。

光储布局急踩 「刹车」

此次交易是信濠光电旗下全资子公司安徽信光 100% 股权转让给立讯精密。由于持股信濠光电超 5% 的董事王雅媛的父亲是立讯精密的实控人之一,本次交易构成关联交易。

2023 年 5 月,信濠光电筹划收购刚成立两个月的安徽信光,收购价格是以彼时安徽信光经审计的净资产值 (未经审计的净资产为 2160 万),同时增资 7000 万元,累计耗费约 1 亿元。该次收购也被外界视为信濠光电布局光储业务的起点。

对于收购安徽信光,公司表示:「收购信光科技可以使公司快速进军相关领域,进一步提高公司的整体竞争力。」

安徽信光主要从事智慧能源的设计和制造,在安徽信光的官网上,公司主要售卖的产品为光储解决方案、并网/混合逆变器、云平台等产品。公司对安徽信光的定位是通过户储产品开拓海外市场。

尽管过去几年海外户储产品需求高增长,但安徽信光却未摆脱亏损。在信濠光电收购安徽信光时已亏损 839.66 万元 (2023 年 1—4 月);在当年完成并表以后,亏损进一步扩大至 4051.37 万元 (2023 年 7—12 月)。2024 年则是未出现在对利润影响达到 10% 的子公司名单中。

安徽信光对信濠光电的作用已显鸡肋,转让给关联方便成为最优选择。此时出表不仅可以起到美化财报的作用,同时还能进一步优化公司整体资源配置。

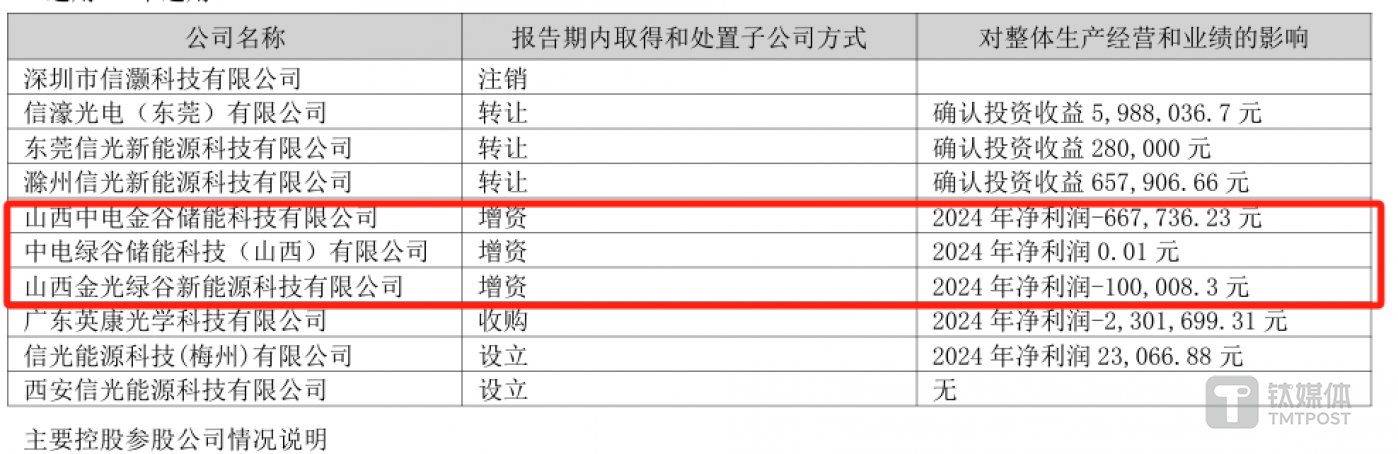

需要注意的是,信濠光电并未完全放弃光储业务。2024 年,信濠光电通过增资的方式,合计取得三家公司各 50.98% 的股权,累计增资金额为 9360 万元。这三家公司与安徽信光的业务范围有一定差别,主要业务范围围绕储能电站展开。但三家公司的盈利能力较为平庸,仅有一家公司盈利 0.01 元,其余两家公司分别亏损 66.77 万元和 10.00 万元。

对于此次交易,公司方面表示,「未来将专注于玻璃防护屏业务,同步发展混合储能独立调频电站项目。」 这也意味着,信濠光电给光储业务踩了一脚 「刹车」,由多线条作战变为聚焦储能电站发展。

值得一提的是,这并非安徽信光首次剥离资产给关联方。去年 8 月,信濠光电将旗下全资子公司信濠光电 (东莞) 有限公司 100% 股权转让给关联方东莞立讯精密工业有限公司,交易对价为 5274 万元。该交易确认投资收益 598.80 万元。

密集扩张建厂触发连锁风险

信濠光电出售部分光储业务,除了光储业务发展不及预期,背后还交织着主业工厂产能爬坡致毛利率变负、密集扩张致债务压力飙升等因素。

公开资料显示,信濠光电的主营业务是玻璃防护屏的研产销。公司的主要产品是智能手机与电脑类、智能头显与智能穿戴类等。主要客户群体为华为、OPPO 等终端品牌厂商。

信濠光电于 2021 年登陆创业板,上市以后,信濠光电业绩波动加剧,近三年亏多赚少。2024 年,公司营收为 16.87 亿元,同比降低 2.72%,归母净利润由盈转亏至-3.53 亿元。

公司指出亏损的原因主要有两方面。一是玻璃盖板主业处于产能爬坡阶段,同时人员成本增大、产品次品率和损耗率上升;二是光伏业务竞争加剧,公司计提的相关减值金额较大。

笔者注意到,信濠光电近两年除了开拓光储业务的第二线曲线业务,公司对主营业务的投入也不少。

先是 IPO 募投的电子产品玻璃防护屏建设项目仍在推进。截至去年年底,该项目已经投入募集资金 9.74 亿元,投资进度为 64.96%。

而后,2023 年 9 月,信濠光电又宣布与恩施高新区签订信濠光电玻璃防护屏恩施生产基地项目投资协议书,拟在恩施高新区建设信濠光电生产基地,布局自动化高端玻璃防护屏生产线。据恩施官方报道,信濠光电预计对该项目投入 8 亿元用于购置设备,项目共分三期实施。去年 7 月,信濠光电恩施生产项目的落地投产。

除此之外,信濠光电在滁州也建设了生产基地,该基地已于 2025 年 3 月完成项目建设投产,项目设计产能 3KK/年,公司预计该项目将于 2027 年 6 月达产。但公司未披露项目的投资金额。

不过,透过年报可以发现,信濠光电对前述几个项目的投入或许不低。年报显示,2024 年信濠光电合计投资额高达 22.12 亿元,同比增长 77.58%。这对于一家市值不足 50 亿的公司来说,可谓是大手笔。

前述投资尚未转化为利润,反倒成为了业绩拖累。受累于产能处于爬坡阶段,产品成本较高,公司的毛利率降至-6.30%。同时,信濠光电去年玻璃盖板的销售量及产量,均出现一定幅度的下滑,一定程度上说明公司产能过剩,密集扩张建厂或许并非明智之举。

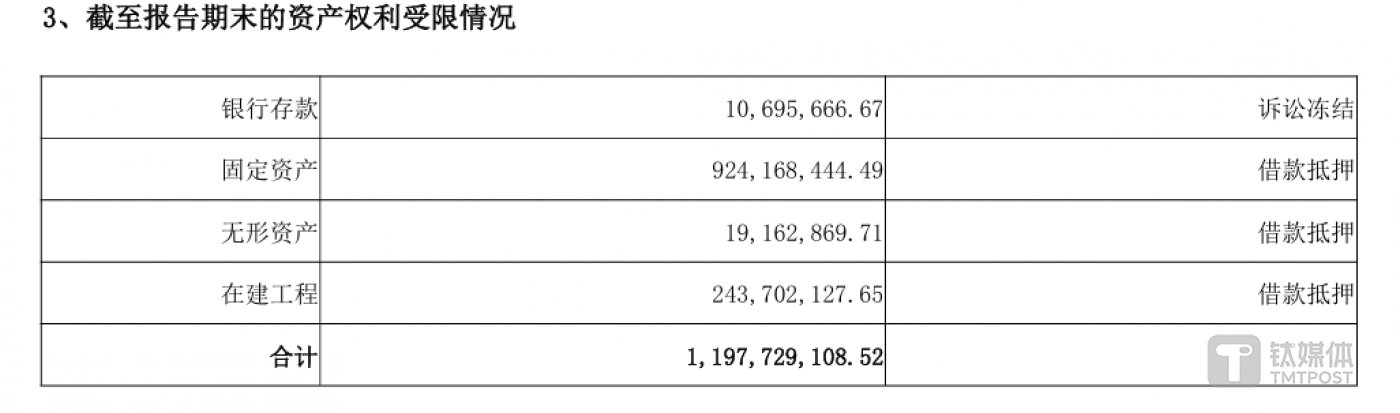

此外,由于项目建设的资金主要来源于借款抵押,目前信濠光电的固定资产和在建工程合计有 11.67 亿元为受限资产。在诸多项目密集建设下,信濠光电的资金压力开始凸显。

今年一季度,公司的短期借款已经达到 15.88 亿元,而在 2021 年这一数据仅为 2.26 亿元。公司的货币资金和交易性金融产品合计为 8.69 亿元,已不足以覆盖短期借款。(本文首发钛媒体 App,作者 | 周健,编辑 | 曹晟源)