文 | 新媒科技评论

「往外跑的时间越来越长,赚到手的钱却越来越少」,这似乎已经成为了网约车司机的共同写照。

老司机小陈表示,如今的网约车市场竞争愈发激烈,有时候跑一天接不到 10 个单,商圈附近更常常是几十甚至上百辆车同时候客,好不容易等来一个 「一口价」,也只能赚个几块钱。

近年,网约车价格确实是越来越便宜,以广州为例,许多来快车订单才 1.5 元/公里,部分特惠订单甚至只要 1 元/公里,司机们的收入也跟着受影响。

网约车整单价格下降,网约车平台的日子也不好过。近日,曹操、享道等网约车平台都在冲刺 IPO 的路上,但盈利模式依然备受挑战。

当网约车行业走过了拼规模、抢市场的第一个十年,其下一个十年又该如何叙事?

二线网约车困于 IPO

近日,上汽集团旗下移动出行品牌享道出行宣布完成超 13 亿元的 C 轮融资,同时称将会尽快加速 IPO 进程。前段时间,曹操出行已经第三次更新港股招股书,T3 出行也在去年底表示内部已经启动 IPO 计划。

网约车平台扎堆 IPO 背后,是 「上市难,不上市更难」 的集体困局。以曹操出行为例,其已在去年两次向港交所递交招股书,但却仍未能如愿,盈利模式以及财务健康一直是困扰公司的主要问题。

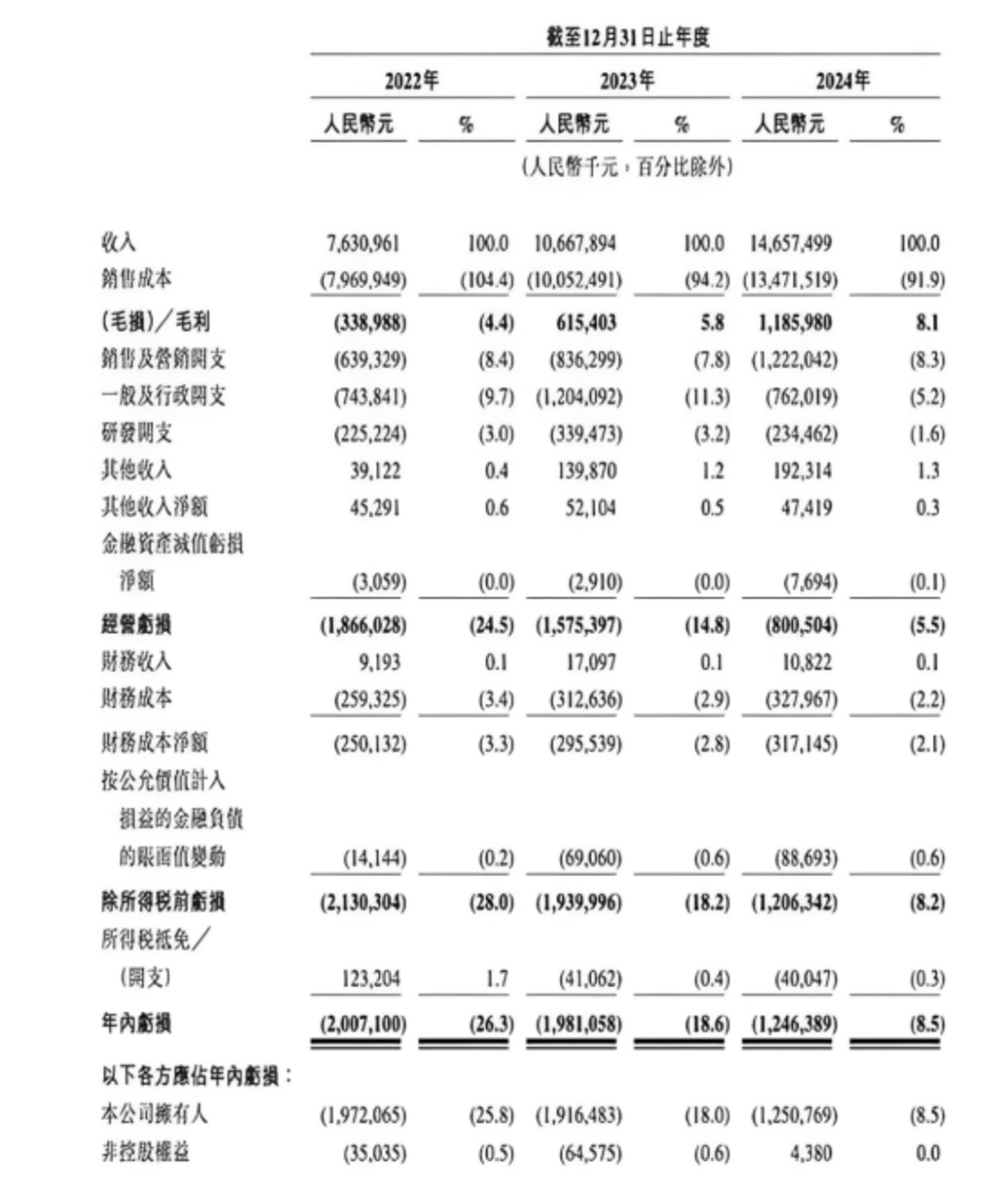

根据曹操出行招股书,其在 2022-2024 年的营收分别为 76.31 亿元、106.68 亿元、146.57 亿元;净亏损分别为 20.07 亿元、19.81 亿元、12.46 亿元。虽然毛利率已开始逐渐转正,但依然没能跳出亏损泥潭,过去三年累计亏损超 50 亿元,总累计亏损超 130 亿元。

如果按照 2024 年曹操出行合计 5.98 亿单的订单量来算,平台每接一单便要亏损 2.08 元,光赚吆喝却不赚钱。

曹操出行顶着这样的 「成绩单」 上市,自然很难获得资本市场的认可,在外界看来,网约车平台冲刺 IPO,都只是 「求生本能」。同样顶着 「亏损」 上市的如祺出行,上市不到一年股价已经下跌超 60%,也依然未能改变亏损现状。

在这背后,是国内网约车市场 「一超」 的市场格局,甚至可以称得上是 「滴滴吃肉,其它喝汤」。据中金公司测算,滴滴的市场份额高达 73%,处于绝对领先地位。相较之下,其他网约车平台的市场占有率都仅为个位数占比。

「曹操们」 要在有限的市场空间里面抢夺份额,自然难以避免 「内卷」。以如祺出行为例,其在 2024 年的订单平均交易额进一步下滑至 26.4 元,较 2023 年同期的 28 元下降了 5.7%。

不过,虽然 「曹操们」 的整体收入少了,但营销、折旧等成本支出却依然不能少。以曹操出行为例,其 2022-2024 年的销售成本支出,包括司机的收入补贴、折旧费用、车服成本,以及付给运力合作伙伴的佣金,分别为 79.7 亿元、100.52 亿元和 134.72 亿元,占营收比重超过 90%。

其中,司机的收入补贴占了销售成本的大头。因此,曹操出行要走出亏损泥潭,除了自己节衣缩食之外,最大可能便是减少司机收入及补贴,这也可以解释为何司机们感觉钱越来越难赚了。

此外,网约车市场逐渐趋向饱和,也是卷走司机收入的另一个原因。当平台价格内卷成为了常态,消费者有了更多选择,拉动每个消费者的流量成本自然也水涨船高。

聚合平台一口吃成胖子

因此,网约车聚合平台也因此成为了 「香饽饽」,当打开高德地图叫车成为了用户的肌肉记忆,这种习惯也重塑了网约车行业的竞争格局。

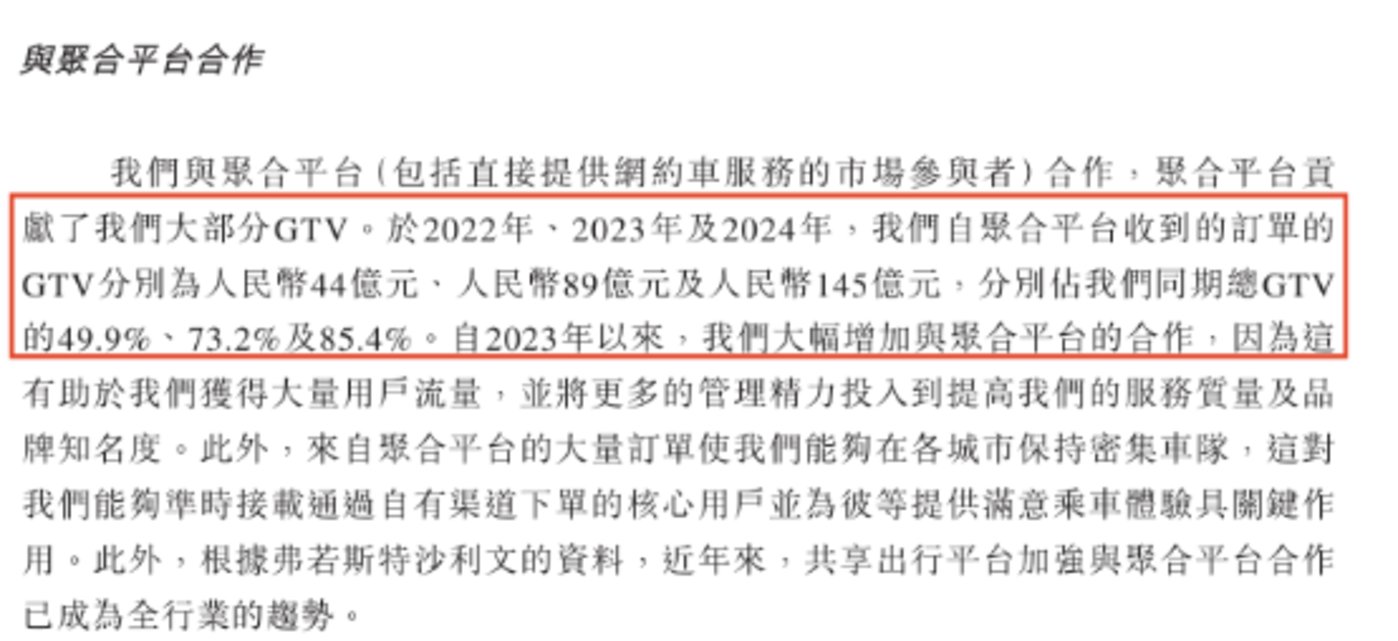

以曹操出行为例,2022-2024 年,平台支付给第三方聚合平台的佣金分别为 3.22 亿元、6.67 亿元和 10.46 亿元,占销售及营销开支的比例分别为 50.3%、79.7% 和 85.6%。

其他网约车平台也同样如此,盛威时代 (365 约车) 超 90% 的流水依赖高德引流;如祺出行在 2023 年有接近 60% 的订单是由第三方聚合平台所带来的。

据弗若斯特沙利文的资料,通过聚合平台履行的网约车订单比例由 2018 年的 3.5% 增至 2023 年的 30%,但对于网约车平台来说,聚合平台所带来的 「流量红利」 却越来越难戒掉。

一方面,第三方聚合平台比如高德、百度、美团等稳稳占据流量入口,一些腰部网约车平台更是 「不合作就没有流量」,打不过只能加入;

另一方面,滴滴在网约车市场上依然占有领导地位,「曹操们」 唯有跟聚合平台合作,才有机会跟滴滴正面交锋,否则恐怕连 「喝汤」 都有难度。

但 「花钱买流量」 的模式一旦成为习惯,「曹操们」 也逐渐沦为了 「打工仔」。一则,长期依赖聚合平台的流量入口,变相弱化了网约车品牌认知度,用户更难以形成忠诚度。

如祺出行就曾在招股书中提到,由于第三方聚合平台的订单量不断增加,用户留存率在 2023 年已经跌破 28%。作为参考,滴滴早期的用户留存率一度高达 70% 以上。

二则,打车议价权逐渐向聚合平台倾斜,网约车平台的利润空间被进一步挤压。聚合平台采取轻资产模式运营,其成本压力不会太大,开打价格战更是常态,而这部分压力则只能由网约车平台来承担。

因此,网约车平台要在聚合平台上获得更多订单,就必须让渡更多的流量佣金、运营密度以及用户数据。长此以往,网约车平台的生态将会变得越来越薄弱,既赚不到大钱,也拿不下用户,讲不出新故事的 「曹操们」,只能沦为 「运力供应商」。

三则,被掐住流量命脉的网约车平台,其运营的不确定性将与日俱进。比如曹操出行曾在招股书中提示风险,「我们依赖第三方聚合平台处理大量订单,如果聚合平台行业进行整合,我们可能因议价能力有限而不得不接受不利条款」。

近期,有消费者爆料称聚合平台的网约车起步价已经低至 1 元,这种 「内卷式竞争」 不仅会对司机的服务质量造成损害,也会影响平台的长期发展,注定难以实现持续增长。

因此,近期相关部门已经明确要整治低价扰乱市场秩序的行为,多地网约车平台也在 6 月开始密集地上调运价。

网约车需要新玩法

除此以外,网约车平台也在积极寻找新的增长点和业务模式。

事实上,国内网约车业务量有了较为明显的增长,月订单量从几年前的六七亿单增长至 2024 年的 10 亿单左右。这意味着消费者的需求依然旺盛,关键是如何突破 「低价内卷」 的瓶颈。

一些平台尝试从司机端着手来改变现状,比如小拉出行推出了独创的 「自主抢单模式」,再加上低抽佣和会员模式,相较于主流聚合平台 20%-30% 左右的抽佣,小拉出行的抽佣可低至 10%。

作为网约车行业的新势力,小拉出行试图以差异化定位来突围,去年,小拉出行还跟和拉拉合作推出了 「四轮小件」 业务,希望能够在平峰期吸引一部分缺单的司机。

一些平台则押注无人驾驶。背靠上汽集团的享道出行已与 Momenta 达成战略合作,推动国内首个主驾无人 L4 级 Robotaxi 车队落地上海,计划在 2026 年内实现 200 台的车队规模。

背靠广汽的如祺出行在招股书中提到,要在 2026 年实现将 Robotaxi 的单公里成本降至低于传统有人驾驶网约车。截至 2025 年 2 月底,如祺出行的 Robotaxi 合计超 300 辆。

毫无疑问,相较于单纯的 「网约车运力供应商」,Robotaxi 的想象空间显然更为广阔,高盛预测,2035 年中国 Robotaxi 的市场规模将达 470 亿美元。

不过,当下 Robotaxi 还需要面临一系列的挑战,包括自动驾驶政策的不确定性、消费者对自动驾驶安全性的担忧,但最重要的是,Robotaxi 的商业模式还未得到验证。

2023-2024 年,如祺的其他出行服务 (包括 Robotaxi) 收入分别为 200 万元和 203.9 万元,但仅在 2024 年,如祺出行的研发开支就高达 1.41 亿元。因此,要真正实现无人驾驶成本低于传统有人驾驶,各大平台还需要在技术创新和规模效应上努力一把。

一些平台则选择进军低空经济,T3 出行计划于 2025 年内推出 「地面+空中网约车」,将率先在南京、深圳试点 「一键呼叫飞行汽车」 功能,并在 3 年内覆盖全国 20 城。

看似低调的滴滴,则将蓝图铺得更广,进一步加快出海步伐。包括在南美洲拓展网约车市场,通过 「网约车送外卖」 拿下墨西哥市场 56% 的外卖市场份额;在拉美推进电子支付、商户收单等金融服务。近期,滴滴还在 11 个国家上线海外包车服务。

过去一年,滴滴国内收入保持稳健盈利,海外业务则保持了连续的高速增长,且亏损持续收窄,经调整 EBITA 盈利 43.3 亿元,意味着其 「第二增长曲线」 已逐渐成形。

由此可见,无论是拥有先发优势的滴滴,还是一系列中小网约车品牌,都意识到单靠现有的网约车商业模式,平台将很难实现规模突破。

毕竟,网约车行业本质上是一门流量分发和行驶算法的生意,其进入门槛并不高,但目前流量和算法都已经集中在部分头部平台上,且规模效应已经显现,中小平台难以与之竞争。

因此,网约车行业若想实现突破,就必须等待下一次的技术革命,对于中小网约车平台来说,一边努力赚钱,一边豪赌科技,才有机会跳出 「低价内卷」,博一个更 「赚钱」 的未来。