文|雪豹财经社,作者 | 曹毅

从一家位于美国西海岸的名不见经传的小店,成长为一个在全球 70 多个国家和地区拥有 3.8 万家门店的国际品牌,星巴克用了 53 年。

星巴克全球化始于 1996 年。上世纪 90 年代,星巴克已在北美站稳脚跟,它急切地想要将触角扩展到全球更广阔的市场。

在亚洲,日本成为了星巴克的首选目标。日本是一个茶饮大国,拥有深厚的茶文化底蕴。但与大多数亚洲国家不同的是,日本在 19 世纪就已实现西化,咖啡虽是舶来品,但早已经成为当地民众生活中的必需品。

在日本本土咖啡馆经营者眼里,星巴克是一条 「咖啡馆界的黑船」。对于星巴克来说,日本市场则是检验其未来能否称霸全球的 「试金石」。

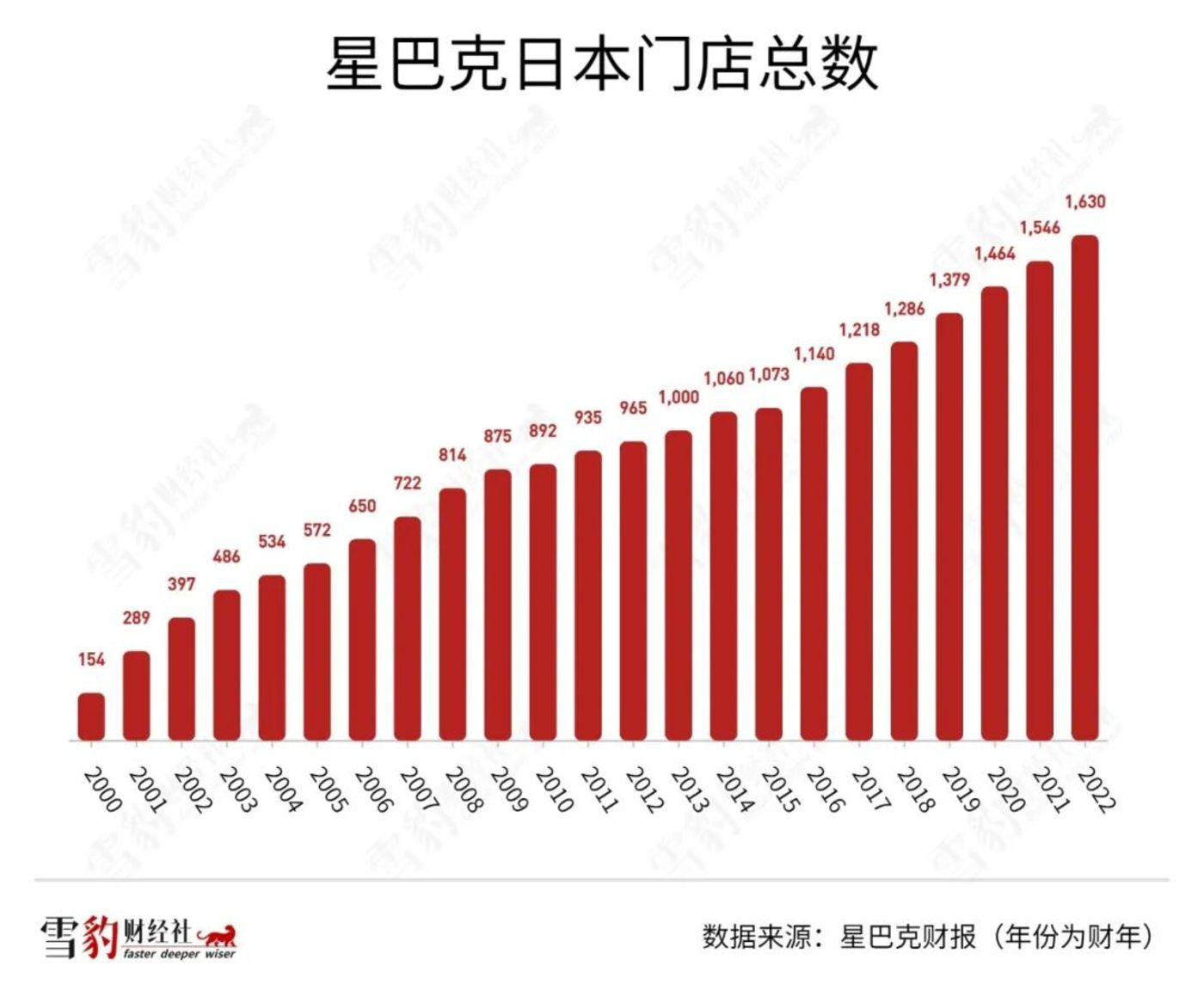

自 1996 年在银座开设第一家日本分店以来,星巴克在当地收获大量拥趸,在此后相当一段时间里,日本成为星巴克最重要的增量市场之一。

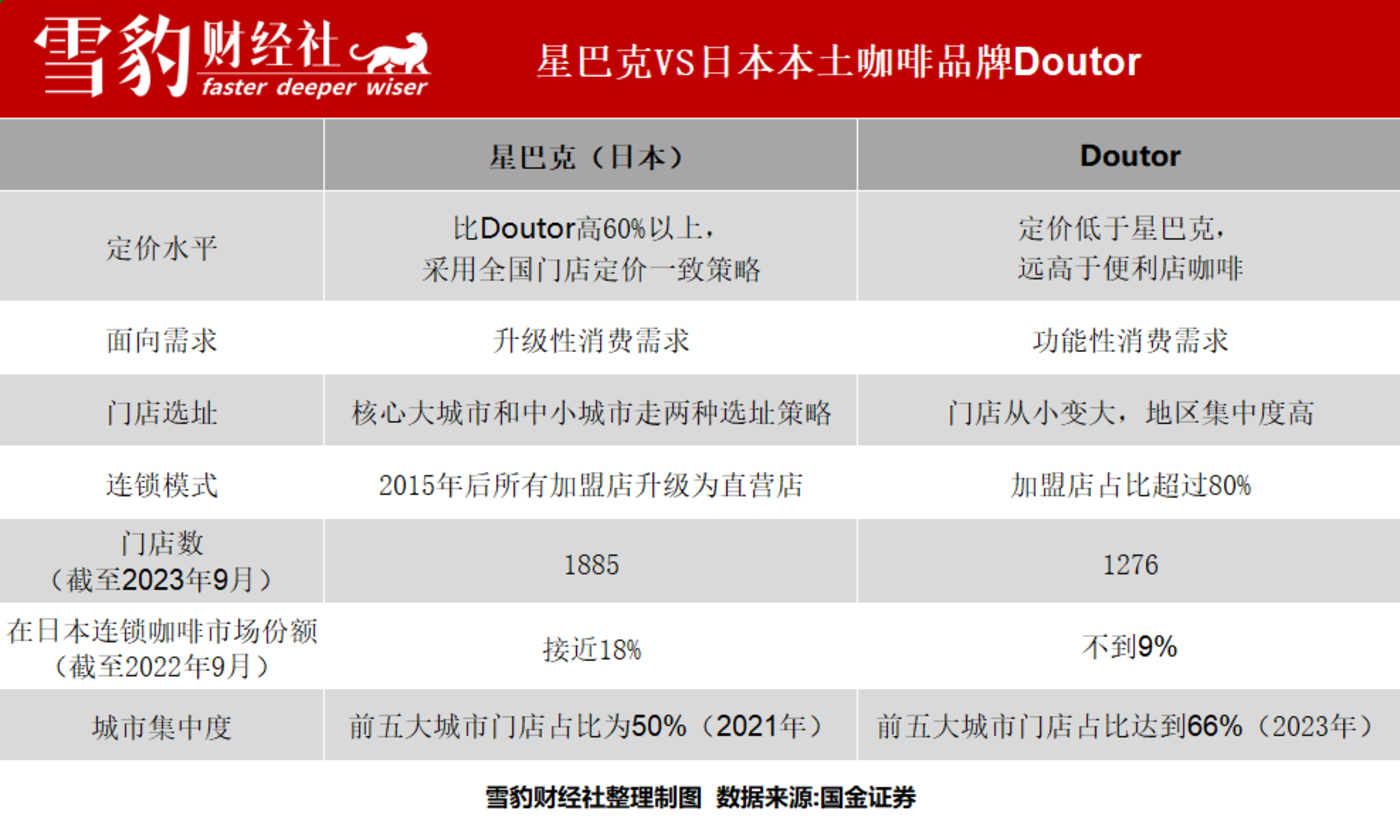

截至 2023 年底,星巴克在日本已拥有 1800 多家店铺,在日本连锁咖啡市场稳居第一,并且找不到品牌力堪比自己的对手。

星巴克在日本市场做对了什么?

新生的咖啡大国

从让人感到陌生的舶来品,到 1990 年代的每日人均一杯,咖啡走进普通日本民众的生活用了一个多世纪的时间。

咖啡在日本得以普及,咖啡馆扮演了不可或缺的角色。

1853 年 「黑船事件」(编者注:美国以炮舰威逼日本打开国门)之后,咖啡馆开始在日本零星出现,但咖啡消费仅集中在学者、外交官等小部分人群当中,咖啡在日本的消费量此后的很长时期内都增长缓慢。

1912 年后,连锁咖啡馆开始在日本出现,其中最具代表性的是当年成立的圣保罗咖啡馆。创始人水野龙因在巴西的个人贡献,获得巴西圣保罗州免费供应 12 年咖啡豆的珍贵机会,在银座八丁目开业后陆续开出 20 家分店。

当时恰逢日本产业革命时代,大城市的咖啡馆吸引了众多工人、学生的关注,使咖啡饮用习惯从社会名流蔓延至平民阶层。

据日本咖啡协会数据,1937 年,日本咖啡生豆进口量达到 14 万袋,比 1877 年时增长了 475 倍。此后由于二战期间咖啡被列为违禁品,导致咖啡进口受到限制,日本本土的咖啡馆被迫转营其他类型餐饮,日本第一次咖啡普及浪潮就此结束。

经过 10 多年的战后重建,日本分别于 1960 年与 1961 年实现咖啡豆与速溶咖啡的进口全面自由化。1969 年,上岛咖啡开创了罐装咖啡的先河,使罐装咖啡在当时成为日本消费者获得咖啡最常见的方式。

与此同时,日本全国范围内的咖啡店数量也在迅速增长,从 1966 年的 2.7 万家增长至 1981 年的 15.5 万家,这其中诞生了以 Doutor 为代表的本土咖啡连锁品牌,它们通过缩小店面面积等方式降低经营成本,从而在激烈的咖啡店竞争中生存。

据伊藤园数据,1980 年至 1995 年期间,日本咖啡及咖啡饮料市场规模复合年均增长率 (CAGR) 为 11.2%。这一时期,日本第一批 「咖啡世代」 形成。他们在年轻时养成 「每日咖啡」 的习惯,进入中老年后依然是日本咖啡市场的主力军。

因此,在星巴克到来前,日本咖啡市场已经是一个相对成熟的市场,在这里等待它的不仅有 Doutor、Pronto 等本土咖啡连锁品牌,还有数以百万台计的咖啡自动售货机,这些售货机的货架上摆满了可口可乐与上岛咖啡的产品。

星巴克能否在北美地区以外打好 「出海第一枪」?这个问题恐怕连星巴克真正的缔造者舒尔茨当时都没底。他在自传 《将心注入》 中坦言,因为日本的文化很不同,所以花大钱找来咨询公司,后者给的建议很明确:不要开。

原因有很多,比如,日本人不希望别人看到自己在咖啡馆随意聊天喝咖啡的样子,以及日本公共场所不让吸烟等。

不过这些并未阻止他在日本开店的决心。1996 年 8 月 2 日,星巴克第一家北美地区以外的分店——东京银座店开业。开业当天,在目睹人们耐心地站在酷热中排队等候的场景后,亲临现场的舒尔茨似乎从中看到了希望。

严格来说,开在东京银座的星巴克店并不是星巴克在日本开设的首家门店,星巴克此前曾在成田机场有过一次不太顺利的开店经历。

1992 年,星巴克通过与万豪酒店集团合作,在成田机场开设了一家门店,但这家店仅运营 9 个月就关张了。这一次经历或许让舒尔茨意识到,如果想在日本市场顺利扩张,他需要与熟悉日本市场的公司合作。

这一年 11 月,舒尔茨收到了来自日本的首位追随者角田雄二的来信。发信人角田雄二是日本零售和餐饮公司 Sazaby 创始人铃木陆三的哥哥。信中,角田雄二分享了他在一家美国星巴克咖啡馆就餐的经历,并且对星巴克产品和文化表达了认同。他以公司的名义提议舒尔茨进军日本市场,双方共同扩展在日本的业务。

在舒尔茨眼中,在日本有丰富经营经验的 Sazaby 正是他理想的合作对象。很快,角田雄二就收到了舒尔茨的回应。经过数次谈判,双方确定了商业伙伴关系。1995 年 10 月 25 日,双方正式达成协议,共同投资 1000 万美元,合资成立星巴克日本公司,计划在未来 18 个月内开设 12 家星巴克门店。

胜负手不只在咖啡

舒尔茨曾说,最强大的品牌是建立在人们心里。这样的品牌基础坚实稳固,因为它赋予了人的精神力量。建立一个影响久远的伟大品牌,首先是要有有吸引力的产品。就星巴克的情况而言,产品不仅仅是咖啡本身。顾客之所以找上星巴克,说来有三点:咖啡的因素,人的因素,感觉的因素。

在咨询公司与合作伙伴的帮助下,星巴克对日本市场进行了充足的调研,采取了很多符合日本民众消费习惯的举措,在产品和店铺设计上也与当地文化进行了融合。

由于担心香烟的味道会影响店内的咖啡芳香,所有在美国市场的星巴克分店向来禁烟,但是在日本,是否在店内实行禁烟,是初来乍到的星巴克首先要面对的问题。

考虑到当时日本吸烟人口较多的现实,星巴克起初在东京银座店设立过单独吸烟区,不过很快就将其废除,并由此成为日本第一家实现禁烟的咖啡馆。和当时日本街头那些店内烟气缭绕的本土咖啡馆相比,星巴克通过此举达到了标新立异的目的,获得了很多不吸烟顾客——尤其是年轻职场女性的支持。

但是,面对被 Doutor 等廉价咖啡品牌主导定价权的日本市场,仅靠禁烟是远远不够的。咖啡品类同质化程度较高,如果想维持高定价,星巴克就必须打造令对手无法逾越的护城河。

在营造到店体验方面,星巴克在日本秉承舒尔茨提出的 「第三空间」 概念,通过提供宽敞的店面、周到的服务、舒适的座椅、免费的网络以及有情调的音乐,让顾客感受到家庭空间和工作空间以外的独有体验,从而使顾客更愿意为空间和时间支付溢价。

同时,星巴克注重将店铺设计风格与周边的景色搭配,会选择在带有当地文化特色的建筑中开店,以保留古老历史街区的观感。

星巴克还根据日本消费者的消费习惯调整了产品规格。与当时在美国市场推出的 Tall(约 354 毫升)、Grande(约 473 毫升)、Venti(约 591 毫升)、Trenta(约 917 毫升) 四种杯型相比, 星巴克在日本推出了在消费者看来更具有性价比的小杯型 Short(约 240 毫升),并且将最大杯型限定在 Venti。

在打造产品方面,考虑到茶是日本文化的重要组成部分,星巴克在菜单中添加了抹茶口味的星冰乐与拿铁。

针对日本民众喜爱季节性商品的特点,星巴克每年会采取季节性营销,比如在春天推出以樱花为主题的特别限时菜单及带有樱花图案的周边产品;在夏季推出冰镇葡萄柚茶;在冬季推出姜汤拿铁等。

与此同时,星巴克在日本推出过很多联名产品,比如与三丽鸥 (Sanrio) 合作推出以人气角色 Hello Kitty 为主题的咖啡杯与保温杯;与日本时尚品牌 BEAMS 合作推出背包、提篮、登山扣等户外产品。

在互联网兴起的年代,星巴克积极向 Facebook、Twitter 等新兴社交媒体进军,发布信息与粉丝互动,为粉丝创造讨论话题及分享产品的机会。

日本星巴克 Twitter 账号创立于 2010 年

20 年,登顶首席

2000 财年,星巴克日本门店总数超过 150 家。这一年,星巴克咖啡日本公司首次实现盈利,比原计划提前了两年。

在站稳脚跟后,星巴克在日本市场开启了稳步扩张模式:2004 年门店数超过 500 家;2013 年门店数超过 1000 家。

与那些深陷大城市同质化竞争的对手们相比,星巴克依靠自身品牌优势,找到了一条适合自己的扩张之路。

在核心大城市,星巴克看重的是收入水平和商业繁华程度。

以东京为例,港区是东京的富人区且外国使馆众多,尽管不是繁华的办公和商业区,其拥有的星巴克门店数量却最多。江户川区虽然同为密集的居民区,但因为其人均收入排名靠后,消费能力相对较低,因此星巴克门店稀少。千代田区和涩谷区由于是东京的核心商务办公区和时尚购物区,两地拥有的星巴克门店数量也居于前列。

在中小城市,星巴克兼顾休闲需求。其门店除了位于当地的商业核心区之外,也在一些非商业区的地点布局特色门店,目前就是为了服务于当地的休闲需求。

与核心大城市相比,中小城市人群密集程度和商业繁华程度较低,但门店租金、人力成本比大城市显著更低,星巴克凭借品牌优势所赋予的更广阔的门店辐射范围,能够提升门店的获客能力。在推行全国门店价格一致的策略下,星巴克在中小城市可以获得稳定的门店盈利。

反观 Doutor,由于日本外卖欠发达,「小门店」 模式很难通过外卖扩大门店的覆盖半径,因此 Doutor 决定转向开设能容纳更多顾客的中型门店,导致经营成本提高,不仅不利于它在大城市同其他品牌的竞争,而且限制了在中小城市拓展门店的可能性。2006 年后,Doutor 门店增速陷入停滞。

为了与星巴克抗衡,Doutor 曾推出对标星巴克的高端连锁咖啡品牌 Excelsior,从 1999 年创立到 2008 年,门店从初始的 1 家增长至 142 家, 后受经济危机以及经营策略等影响,门店数量多年连续下滑,后续未见起色。

2016 年,星巴克门店总数达到 1140 家,取代 Doutor 成为日本第一大连锁咖啡品牌。

在 2021 年举行的日本星巴克成立 25 周年活动上,星巴克时任 CEO 凯文·约翰逊肯定了日本市场作为星巴克首个北美地区以外的市场,在扩展星巴克的使命和价值观方面发挥的作用,并且提出了每年开设 100 家新店、至 2024 年底门店总量达到 2000 家的目标。

写在最后

星巴克在日本市场的成功,可以归功于其对文化细微差别的关注以及对当地消费者偏好的适应。

20 多年前,作为进军亚洲的第一站,作日本市场不仅给星巴克带来了营收上的增长、收获了大量拥趸,还为其提供了宝贵的本地化经验,为其接下来进入中国、韩国、泰国、马来西亚等市场做了铺垫与预演。

眼下,最激烈的咖啡之战在同样是茶饮大国的全球第二大咖啡市场——中国打响。舒尔茨认为,中国未来会超越美国成为第一大咖啡王国。

西海岸的咖啡厅进入中国 20 多年并顺利坐上头把交椅后,当下星巴克在中国的扩张之路正遭遇前所未有的挑战。瑞幸、库迪等本土品牌,带着 「9.9 元」 的咖啡迅速占领着饮者的味蕾和市场份额。目前星巴克在中国有超过 7000 家门店,而瑞幸门店数已超 16000 家。

现任 CEO 纳思瀚面对一众以性价比为武器的竞争对手,选择的是 「正面迎敌」。他在对价格战表示不感兴趣的同时,又在加速挺进下沉市场。

当 9.9 元的本土咖啡和 30 元的星巴克在下沉市场正面 「碰杯」,小镇青年们会为谁买单?

参考资料:

- [1] 国金证券 《日本咖啡行业启示录之需求篇——舶来品终成燎原之火》

- [2] 国金证券 《日本咖啡行业启示录之供给篇 ——连锁咖啡的竞争与终局》

- [3] 华泰证券 《求同存异看日本食饮发展的经验启示》

- [4] 霍华德·舒尔茨 《将心注入》

- [5] 梅本龙夫 《日本星巴克的故事》(《日本スターバックス物語》)

- [6] 泰勒·克拉克 《星巴克:关于咖啡、商业和文化的传奇》

- [7] 日本咖啡协会报告 《日本咖啡市场》(Coffee Market in Japan)

- [8] Japan Today《1996 年星巴克在银座开业》

- [9] 东洋经济 《星巴克与 Doutor 门店数量差异较大的原因》

- [10] J@pan.inc《日本咖啡之王与星巴克效应》