文 | 医药研究社

如今医药 「牛股」 的诞生,基本都离不开热门概念加持。仅看向药物研发领域,一些药企尚未实现相关产品落地,但只要站在风口上,似乎就不缺热度和流量。

尤其在近段时间的医药牛市中,这类药企更受关注。典型案例就有凭 GLP-1(胰高血糖素样肽-1) 概念股价 「坐上火箭」 的常山药业。

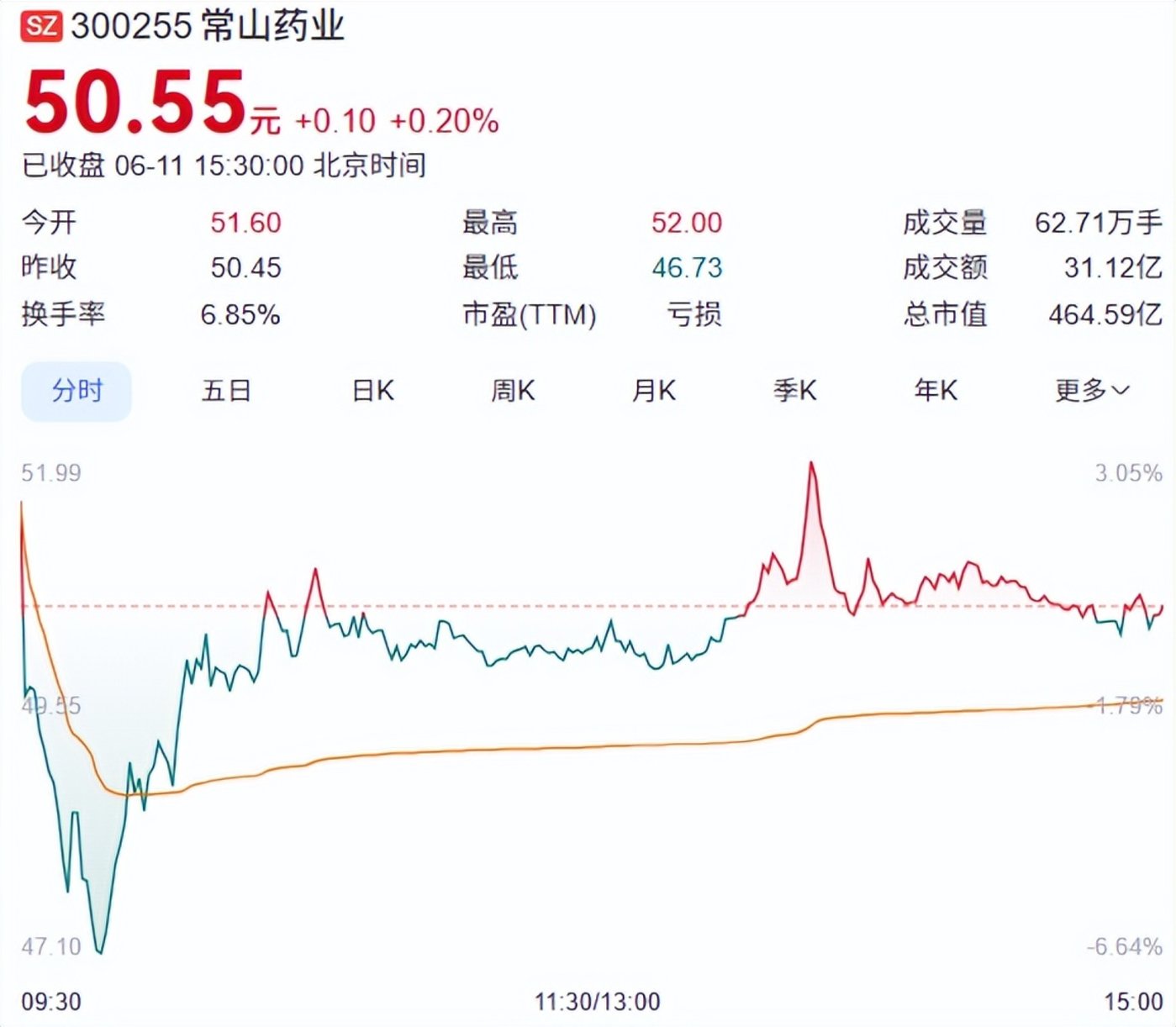

据了解,2025 年 5 月 6 日至 6 月 9 日,常山药业股价累计涨幅达 147.69%;6 月 9 日,该公司股价触及涨停,涨幅 20%,总市值达 478.74 亿元,创历史新高;截至今日收盘,公司股价报 50.55 元/股。

市场情绪持续走高的情况下,常山药业其实 「有些慌」。日前常山药业发布的股票交易异常波动公告显示,公司股价已经严重偏离同行业和创业板综合指数增长幅度,存在市场情绪过热的情形。

同时,常山药业郑重提醒投资者秉持价值投资理念,正确认识公司现阶段业务发展情况,理性决策,切勿追随投机思维,以免股价大幅波动造成投资损失。

具体来看,当前常山药业的股价高涨,业绩却在下行,同时公司的新业务布局还未完全成型,投资风险确实不容忽视。

GLP-1 概念捧起的投资标的

就投资逻辑而言,常山药业的股价是被 GLP-1 概念 「带飞」 的,目前这类药物主要适用于降糖和减重,涉及人群基数十分庞大。

2025 年 4 月,国际糖尿病联盟 (IDF) 发布的最新 「全球糖尿病地图」 就显示,2024 年全球 20-79 岁成人糖尿病患者达 5.89 亿,占该年龄段总人口数的 11.1%。其中,我国糖尿病患者总数为 1.48 亿,还有 2.74 亿人处于糖尿病前期 (1.17 亿人空腹血糖受损,1.57 亿人糖耐量受损)。

另外,根据 WHO 数据,全球超过 10 亿人患有肥胖症,包括 6.5 亿成年人、3.4 亿青少年和 3900 万儿童,预计 2025 年中国超重及肥胖人数将突破 2.65 亿人。此前,国家卫生健康委发布的 《体重管理指导原则 (2024 年版)》 也指出,如果得不到有效遏制,2030 年我国成人超重肥胖率将达到 70.5%,儿童超重肥胖率将达到 31.8%。

随着降糖减重的市场需求日益强烈,GLP-1 药物的应用价值持续凸显。特别是诺和诺德、礼来等跨国医药巨头已经率先进行了验证,GLP-1 药物能带来的商业回报可不小。

在 2025 年一季度,诺和诺德的司美格鲁肽销售额就达到了 557.76 亿丹麦克朗 (按 1 丹麦克朗=0.1506 美元计算,合约 84 亿美元),同比增长 32%,超过了默沙东的帕博利珠单抗 (俗称 「K 药」),暂时登顶全球 「药王」。

头部药企赚得 「盆满钵满」,对于 GLP-1 药物的应用前景,投资市场也更有信心。招商证券 (香港) 研报就曾预计,到 2030 年,针对 2 型糖尿病和肥胖症的 GLP-1 药物市场规模将突破 1000 亿美元大关。相应的,高举 GLP-1 概念的药企也很容易成为资本眼中的 「香饽饽」。

具体到常山药业,其当前的股价狂飙就离不开一款关键产品——艾本那肽。

据常山药业介绍,该产品是一种长效胰高血糖素样肽-1 受体激动剂 (GLP-1RA),其治疗 2 型糖尿病的适应症上市许可申请于 2024 年 4 月获得了 NMPA 的受理,目前处于专业审评阶段。2024,公司也启动了艾本那肽新增用于减重适应症的临床前研究,相关临床试验申请正在审评中。

对于艾本那肽,投资市场的期待值颇高,甚至有机构将其视为了 「下一个司美格鲁肽」,并大胆预测,艾本那肽占据诺和诺德司美格鲁肽 1% 的市场份额,就能撑起常山药业 400 亿元的市值。

但要知道,目前市面上已经有不少 GLP-1 药物了,艾本那肽的差异化优势又在哪?真能从红海中突围出来吗?

新药红海突围的可能性大吗?

GLP-1 红海正在持续翻涌。据 CIC 灼识咨询统计,截至目前,全球有上百个 GLP-1 类管线处于临床阶段。而常山药业的艾本那肽能受到资本高看,也意味着该产品不缺乏突围的基础。

最核心的优势应该就是长效性。据常山药业介绍,艾本那肽主要是利用药物亲和力偶合物 (DAC) 技术,将艾塞那肽进行化学修饰后,与重组人血白蛋白结合形成的一个全新的稳定化合物,可达成每周注射一次的效果。

现阶段 GLP-1 赛道长效制剂供应并没有饱和,艾本那肽是有落地空间的,但在没有抢得先机的情况下,产品的商业前景其实也不明朗。

根据公开资料,目前国内获批上市于治疗糖尿病的长效 GLP-1RA 药物就有司美格鲁肽、度拉糖肽、聚乙二醇洛塞那肽等。肥胖症治疗方面,2024 年 11 月,全球首个且目前唯一用于长期体重管理的 GLP-1RA 周制剂诺和盈®也已在中国上市。

这样的竞争局势下,艾本那肽要想脱颖而出,就需更加差异化,至少要具备足够突出的疗效,才有赢得市场的希望。但临床积累也是一个问题。

目前官方所披露的数据主要针对 2 型糖尿病这一适应症。

根据常山药业 2023 年发布的艾本那肽注射液 III 期临床研究总结报告,在二甲双胍控制不佳的 2 型糖尿病患者中,艾本那肽使糖化血红蛋白 (HbA1c) 降低 1.6%-1.8%,低血糖风险低,安全性与同类药物相当。这一数据已达到国内领先水平,但不及司美格鲁肽 (HbA1c 降低 1.8%-2.0%)。

而在减重适应症方面,如前文所述,艾本那肽还未进入临床试验阶段,相关疗效还需漫长周期验证。

对于新药开发风险,常山药业也多次在公告中进行了提示,艾本那肽注射液用于治疗 2 型糖尿病的上市许可申请、用于减重适应症的临床试验能否获批,均存在不确定性。即使未来艾本那肽上市,也面临较高的市场竞争风险,盈利难保证。

不过,无论新药开发的结果如何,常山药业都必须搏一搏了。

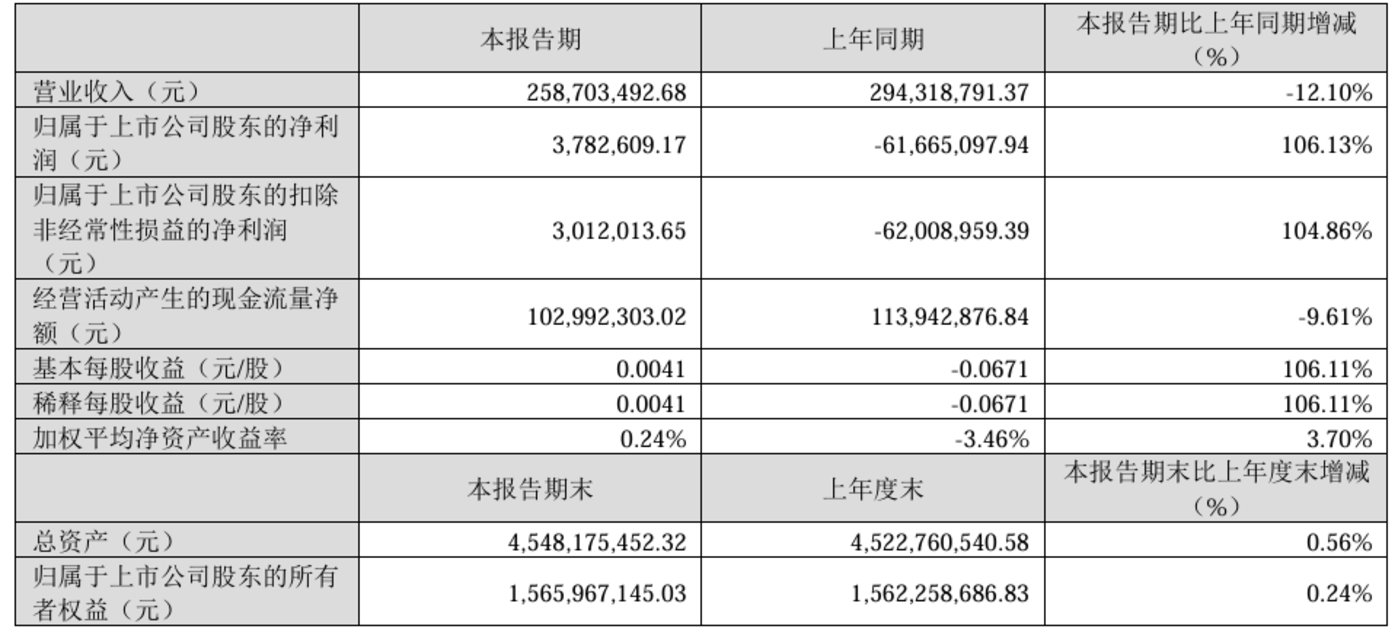

根据财报,2024 年,常山药业实现营收 10.31 亿元,同比下降 26.92%;归母净利润为亏损 2.49 亿元,同比增长 79.88%。2025 年一季度,常山药业实现营收 2.59 亿元,同比下降 12.1%;归母净利润为 378.26 万元,同比增长 106.13%。今年一季度常山药业盈利虽有好转,但对比 2021 年一季度、2022 年一季度 2900 万元以上的净利规模,显然还有不小的改善空间。

而近年常山药业业绩低迷,主要受到了主营产品拖累。

常山药业在财报中就提到,受第八批全国药品集中带量采购和省级带量采购政策影响,2024 年公司主力产品低分子肝素制剂整体销量 3447 万支,较 2023 年下降 17.07%。同时肝素原料药市场竞争激烈,价格仍在低位波动,使得公司肝素原料药销售收入同比下降 12.88%。

原有业务的 「天花板」 越来越明显,常山药业向创新药企转型、布局更具前景的赛道势在必行。

而从 GLP-1 行业竞争局势来看,作为后来者,常山药业的突围压力显然不小。若投资预期拉得太高,「泡沫」 可能也会更多。