文 | 镜象娱乐,作者丨栗子酒

屡屡传出卖身消息后,腾讯音乐收购喜马拉雅的事终于有了定论。

6 月 10 日,腾讯音乐 (下文简称 TME) 发布公告称,TME 将与喜马拉雅控股 (下称喜马拉雅) 及其他若干订约方签订并购协议及计划。随后,二级市场应声而动,TME 美股盘前大涨 8%,而在线音频领域的荔枝 FM 美股则盘前大跌超 10%,市值仅 957 万美元。

该协议拟定,TME 将以 12.6 亿美元现金,加上不超过总股数 5.1986% 的腾讯音乐 A 类普通股 (总股数基于交易交割前五个工作日的已发行及发行在外普通股计算),以及为喜马拉雅创始股东准备的、不超过总股数 0.37% 的腾讯音乐 A 类普通股,收购喜马拉雅 100% 的股权。

按照 TME 当前 (11 日)284 亿美元的市值计算,TME 拟用于交易的股权对价约为 15.81 亿美元,也就是说,喜马拉雅此次卖身,标的总对价约 28.41 亿美元,合人民币约 204 亿元。

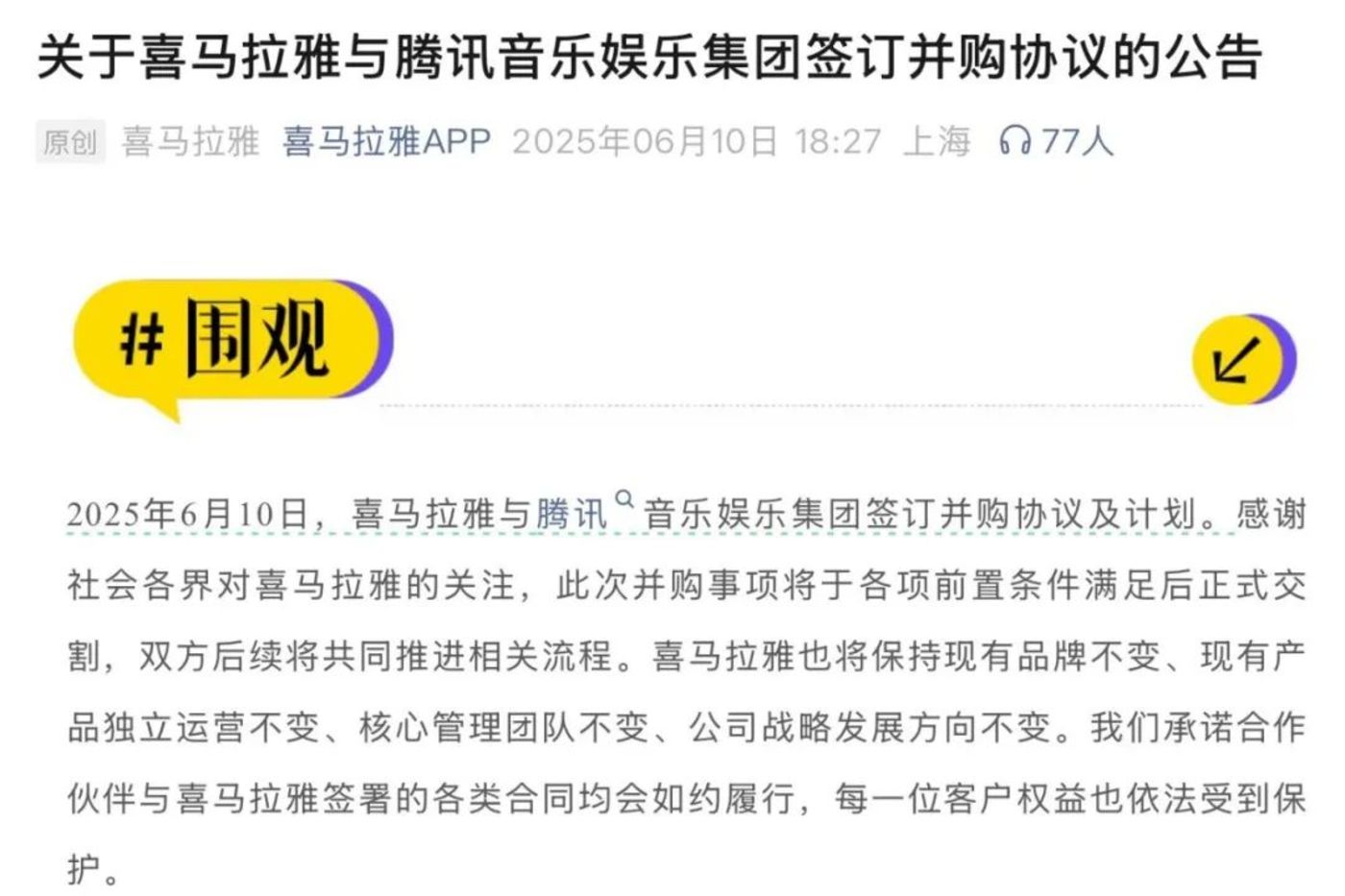

随后,喜马拉雅在 《关于喜马拉雅与腾讯音乐娱乐集团签订并购协议的公告》 中回应称,公司承诺保持现有品牌不变、现有产品独立运营不变、核心管理团队不变、公司战略发展方向不变。

另在给员工的内部信中,喜马拉雅创始人余建军和联席 CEO 陈小雨表示:「与其单打独斗,不如共享资源、共同研发,把精力用在真正提升用户体验和创作者收益上,携手,能让我们走得更远、更稳。」

四次IPO未果,喜马拉雅选择 「体面」 的卖身

在腾讯音乐发布正式的收购公告之前,关于 TME 将要收购喜马拉雅的传闻就已流传了许久。

早在 2022 年时,就有消息称 TME 与喜马拉雅有过接触,探讨合作的可能性。不过在当时,喜马拉雅的发展势头不俗,一来,当时的 「耳朵经济」 撬动了巨大的市场,艾瑞咨询数据显示,2016-2020 年,中国在线音频市场规模从 25.4 亿元增长至 272.4 亿元,年复合增长率高达 69.5%。

二来,喜马拉雅作为 「耳朵经济」 赛道中的佼佼者,凭借庞大的用户群和市场占位,也成了资本市场中不可多得的 「香饽饽」。相关数据显示,2019 年时,喜马拉雅的用户规模已经突破 6 亿,月活用户超 2 亿,迅速坐上行业头把交易。

基于此,在喜马拉雅 2021 年筹备赴美上市之前,就已经拿到了 12 轮融资,累计募得资金近百亿元。从美国泛大西洋投资集团、挚信资本、高盛、兴旺投资等财务投资方,到腾讯、阅文、百度、小米、好未来、索尼音乐等战略投资方,喜马拉雅身后的投资阵容可谓豪华。

然而,比起顺畅的融资之路,喜马拉雅的 IPO 历程就坎坷许多。截至 TME 下场收购之前,喜马拉雅已经进行了四次 IPO,均以失败告终。

原因在于,尽管在当时,资本市场看好喜马拉雅未来的发展,但在实打实的业绩上,喜马拉雅却长期交不出一份好看的财报,公司的盈利能力长期备受质疑。招股书数据显示,2018 年至 2022 年,喜马拉雅的亏损金额分别为 7.74 亿元、7.73 亿元、6.05 亿元、7.18 亿元和 2.96 亿元,累计亏损达 31.66 亿元。

更重要的是,也是从喜马拉雅发起 IPO 的 2021 年起,公司的多项业务都开始出现下行趋势,支撑公司商业发展前景的不少强势数据,也开始变得不那么有说服力。

例如,喜马拉雅在经历了一轮高增长之后,营收增速几乎陷于停滞。招股书数据显示,2021 年至 2023 年,公司营收分别为 58.56 亿、60.61 亿、61.63 亿,营收增速从 43.7% 暴跌至 1.7%。而在净利润表现上,喜马拉雅虽在 2023 年实现扭亏为盈,但原因却在降本而非寻得增长突破口。

伴随着这个过程,喜马拉雅多项支柱业务都出现增长放缓的态势,订阅收入增速从 2022 年 15.9% 跌至 2023 年 8.4%,付费点播收入更是直接大幅下滑,从 2021 年的 10.58 亿元下降至 2023 年的 6.94 亿元。

这样的业绩表现和走势,自然难以撑起高估值和商业想象力。对此,资本市场的态度也很明显,2021 年之后,喜马拉雅身后几乎没有新的资方加入,公司估值也顺势下滑。此前,喜马拉雅首次 IPO 时,估值一度达到 50 亿美元,此次交易总对价的 28 亿美元与之相比,缩水约 43%。

不过,时移世易,比起挂牌纳斯达克的荔枝 FM,其市值从 6 亿美元一路暴跌至当前的不足 1000 万美元,喜马拉雅如今仍能卖出约 28 亿美元的价格,已然非常体面了。

完善全场景音频娱乐矩阵的同时,应对来自字节的 「免费风暴」

诚然,此次收购给流传已久的传闻画上了一个句号,但同时,喜马拉雅并入 TME,或许更意味着音频市场的新一轮战争正悄悄打响。

从 「耳朵经济」 的整体发展来看,尽管行业也快速 「卷」 出了像喜马拉雅这样的头部平台,但在整体发展上,行业内的每一个平台其实都很难建立起绝对的内容护城河。除了像小宇宙、番茄畅听这样的后来者,短视频平台的迅速崛起,也在挤压着喜马拉雅等音频平台的增长空间。

随着短视频平台的用户体量增长,短视频内容变得越来越丰富,其中,不仅出现了像科普、影视解说等长内容,抖音甚至还推出了 「听抖音」 的功能,直指 「耳朵经济」 的市场。

在这个过程中,喜马拉雅自然也感受到了这份冲击,再加上 IPO 之路迟迟难有进展,抱上 TME 这条大腿就变得更为迫切。反过来看,TME 愿意给出这样一个价格也不无道理。因为无论是扩大自身的内容版图,还是应对字节跳动以免费模式在音频市场的布局,拿下喜马拉雅这张牌都至关重要。

于 TME 的内容版图来说,平台虽然已经在在线音乐流媒体 (QQ 音乐、酷狗、酷我) 上占据优势,又孵化出全民 K 歌发力社交娱乐,但在长音频内容方面,却始终缺了一块。

事实上,早在 2015 年,腾讯系就曾尝试孵化企鹅 FM 布局长音频,后又在 2021 年,收购懒人听书,与自身的酷我畅听整合。然而,这些动作并没能让 TME 的长音频像其他两大业务一样强势,如今选择收购喜马拉雅,后者虽然已经不复当年风光,但仍然占据着 「耳朵经济」 市场最大的份额,再加上长期以来,平台已经累积起大量的长音频内容。

灼识咨询数据显示,截至 2023 年 12 月,喜马拉雅拥有超过 520 万本有声书,已经完成了对近年来互联网热读书目约 99% 的有声覆盖。其中,诺贝尔文学奖作品的覆盖率超过 55%、茅盾文学奖作品覆盖率超过 95%。另外,喜马拉雅还积累了包括现代作家许知远、商业思想家吴伯凡、科普作家严伯钧、经济学家管清友等超过 230 位知识 IP 的原创内容。这些内容的并入,将帮助 TME 完善自身的全场景音频娱乐矩阵。

更重要的是,TME 进一步扩大版图,也是为了防患于未然。

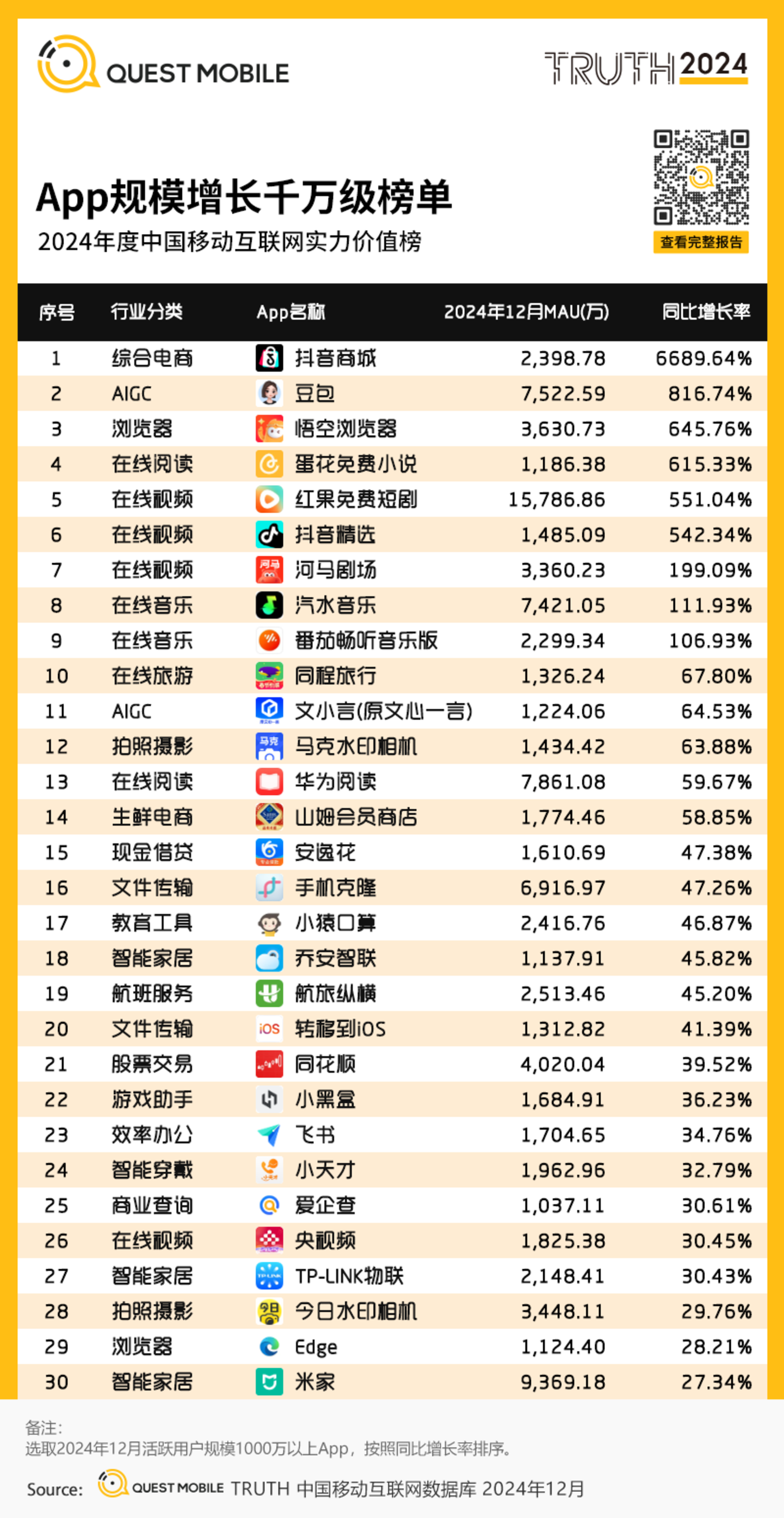

目前,凭借算法优势和免费打法,字节跳动已经孵化出番茄小说、红果短剧等成功案例。而在音频市场,基于番茄小说的 IP,进军长音频市场的番茄畅听同样不容小觑。QuestMobile 发布的 「2024 年度中国移动互联网实力价值榜单」 数据显示,2024 年第四季度,番茄畅听的平均月活用户已经接近 1 亿。

另在 「App 规模增长千万级榜单」 上,截至 2024 年 12 月,字节跳动旗下的在线音乐平台——汽水音乐,其月活用户已经达到 7400 万以上,同比增长近 112%。

从这个角度来说,不只是喜马拉雅,字节跳动于音频市场的布局也正在掀起一场 「免费风暴」,而这同样是 TME 要面对的新一轮挑战,平台选择在此时收购喜马拉雅,便更容易理解了。

不过,根据收购公告中的内容,此次收购事项将于各项前置条件满足后正式交割,包括获得国家市场监督管理总局的反垄断审查批准,相关流程完成后,这场交易才将彻底尘埃落定。