文|毒眸

荣登新晋 「剧王」 的 《墨雨云间》 和最近热度仍然不减的 《玫瑰的故事》,在 SVIP 多看一集的情况下,先后开了点映礼。

《墨雨云间》 上周六将后四集和番外打包,售价 24 元可一次性解锁,不支持单集付费,普通会员则要到本周五才会看到大结局;《玫瑰的故事》 则推出 「玫瑰香氛礼包」,包含大结局观看券、独家花絮特辑和发电道具,售价 18 元,另有与月卡和年卡打包售卖的礼包。会员分级早已有之,最初是给大屏用户提供的。爱奇艺早在 2020 年就推出了星钻会员,支持全端使用及三台设备同时播放;腾讯于 2023 年初将 「超级影视 VIP 服务」 升级为 「超级影视 SVIP」;优酷在 2023 年 7 月将大屏会员 「酷喵 VIP」 更名为 「优酷 SVIP」,还支持观看 SVIP 剧场,但目前在首页未见到明显入口。

爱奇艺会员特权对比

随着大热剧播出,更高级别会员的权益直接延伸到了内容层面,这是平台共同探索 TO C 进一步收益的新尝试。从会员付费时代的开启,到超前点播的出现与结束,再到如今的 「后超点时代」,长视频平台对 TO C 商业模式的探索始终没有停下脚步。这种探索,既包含对用户内容付费习惯的培养,也包含自身服务的调整与升级。

但分级始终有尽头,毕竟 SVIP 之上难再有 SSVIP。在探索盈利的道路上,或许更重要的还是靠近观众和理解观众,提供值得付费的内容,和真正吸引人、有价值的会员服务。

从会员到超点

平台开始赚观众的钱,始于 2010 年。

在 2010 年以前,也曾有流媒体尝试过付费服务,比如 2006 年首开 PC 视频付费服务先河的优朋普乐,以及 2008 年推出付费点播服务的激动网。但彼时 「触网」 还是新鲜话题,更遑论为早已习惯免费观看的内容花钱,这种探索最终也不了了之。2010 年,优酷推出了付费服务,用户可以通过单个视频 3 元或包月 30 元的价格,观看正版高清影视片;爱奇艺推出会员专区;腾讯视频则在 2012 年正式开通了会员频道。 不过,彼时流媒体平台格局未定,盗版内容仍然猖獗,内容库也尚未完善,能给予付费用户的权益吸引力显然不够,因此,各平台的会员增长数都极为缓慢。2013 年是第二个关键节点。一方面,在优酷与土豆于前一年先行合并后,爱奇艺也与 PPS 合并,视频网站从上一个十年的百花齐放步入到了 「爱优腾」 时代;另一方面,国家开始在视频版权监管上发力,平台也开始联手打击盗版,并同时建立属于自己的内容护城河,大量购买版权内容以抢夺用户市场。独家内容当然有益于用户增长,但另一面则是越来越高昂的版权费用支出,这也意味着需要更多收入来填补——第三个关键节点在 2015 年到来,爱奇艺在 《盗墓笔记》 中率先引入了 「会员抢先看」 的全新排播模式,这部豆瓣评分只有 5.5 分、汇集了两位 「初代顶流」 的剧,将会员付费模式推向了新的阶段。

不过,彼时流媒体平台格局未定,盗版内容仍然猖獗,内容库也尚未完善,能给予付费用户的权益吸引力显然不够,因此,各平台的会员增长数都极为缓慢。2013 年是第二个关键节点。一方面,在优酷与土豆于前一年先行合并后,爱奇艺也与 PPS 合并,视频网站从上一个十年的百花齐放步入到了 「爱优腾」 时代;另一方面,国家开始在视频版权监管上发力,平台也开始联手打击盗版,并同时建立属于自己的内容护城河,大量购买版权内容以抢夺用户市场。独家内容当然有益于用户增长,但另一面则是越来越高昂的版权费用支出,这也意味着需要更多收入来填补——第三个关键节点在 2015 年到来,爱奇艺在 《盗墓笔记》 中率先引入了 「会员抢先看」 的全新排播模式,这部豆瓣评分只有 5.5 分、汇集了两位 「初代顶流」 的剧,将会员付费模式推向了新的阶段。 据爱奇艺 CEO 龚宇透露,这一付费尝试让爱奇艺 VIP 会员数周环比增幅超 100%,播出当月月度付费 VIP 会员数达 501.7 万,同比增速达到 765%。而在爱奇艺 5 亿独立用户中,付费用户的占比仅为 1%,这意味着仍然有巨大的可供开发的商业潜力。此后,长视频平台经历了高速的付费会员增长,并在 2019 年来到拐点。这一年,平台正式进入 「亿级」 会员时代,爱奇艺和腾讯视频分别在 6 月和 11 月宣布会员数破亿。

据爱奇艺 CEO 龚宇透露,这一付费尝试让爱奇艺 VIP 会员数周环比增幅超 100%,播出当月月度付费 VIP 会员数达 501.7 万,同比增速达到 765%。而在爱奇艺 5 亿独立用户中,付费用户的占比仅为 1%,这意味着仍然有巨大的可供开发的商业潜力。此后,长视频平台经历了高速的付费会员增长,并在 2019 年来到拐点。这一年,平台正式进入 「亿级」 会员时代,爱奇艺和腾讯视频分别在 6 月和 11 月宣布会员数破亿。

会员付费在平台的收入占比不断提高,早在 2018 年三季度,爱奇艺会员收入就超越了广告收入;但与此同时,会员数量的增速也有了极为明显的放缓,爱奇艺 2019 年 Q1 的订阅会员增速是 58%,而 2020 年 Q1 的同比增长为 23%;腾讯视频会员从 4300 万增长到 8200 万仅用了一年,而从 8200 万上涨到 8900 万却长达半年。数量增速的放缓是可见的,这意味着长视频平台需要寻找新的商业增长点。「提高用户付费 ARPPU 值」(付费用户平均消费) 成为长视频平台转向的重点,「超前点播」 也就此应运而生。首部使用超前点播的剧集是 2019 年播出的 《陈情令》,单集 6 元,全部解锁 30 元。

这无疑是一种更 「激进」 的探索,但 《陈情令》 对超前点播的尝试,让全行业都看到了广阔的盈利空间。据 《陈情令》 剧方在庆功宴上透露的消息,该剧当时付费点播人数达 520 万人次,超前付费总金额达到 1.56 亿元。平台借由成功的 TO C 模式有所获益,但用户的习惯并非一朝养成。

《陈情令》 这样带有粉丝属性的剧集,受众尚且能更轻易接受 「为喜欢的人和内容氪金」,但一旦这种模式进入偏全民向的剧时,自然会遭到用户的反对。2019 年底播出的 《庆余年》,在腾讯视频和爱奇艺均开通了超前点播选项,方式为 「50 元更新日多看 6 集」。超出会员月费半数以上的价格,极大地挑战了大众的消费习惯。浙江省消费者保护协会也于次年 4 月对 11 家平台进行约谈,针对 「增设收费项目」「自动扣费」 等 9 大吃相难看的问题提出了整改意见。

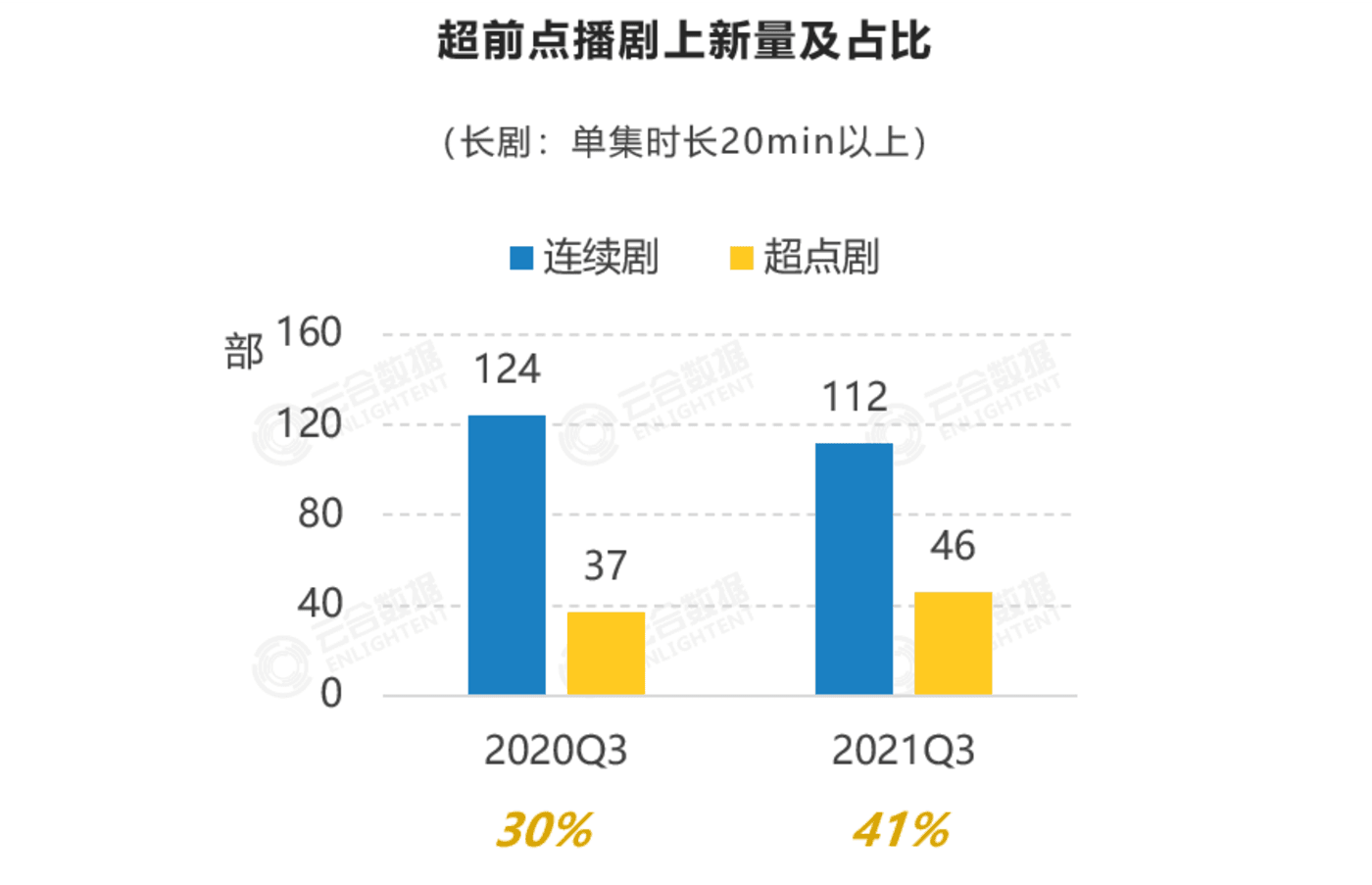

不过,尽管经历了一系列的负面舆论事件,但超前点播仍然快速地成为行业常态,根据云合数据发布的 《2021 上半年连续剧市场网播表现及用户分析》,2021 上半年上线超前点播剧 67 部,占上新剧总体的 33%。甚至在部分综艺当中,也出现了超前点播的选项。据云合数据,2021Q3 上线超前点播剧 46 部,同比增加 9 部;超点剧占上新剧总量的 41%,同比增加 11 个百分点。此外,超前点播的集数在点播期间的有效播放为 6 亿,与 2020Q3 相比增长了 82%;其中 《扫黑风暴》 点播内容有效播放破亿,再创点播内容播放峰值。

(数据来源:云合数据)

对于长视频平台而言,超前点播是继付费会员之后,又一次有价值的探索。其对用户的习惯培养也是可见的——直到超点消失后,仍然有部分观众已经习惯在看到好剧时发出感慨:为什么不能开超点?

后超点时代

8 月 30 日与 9 月 10 日,上海市消保委与中消协先后点名超前点播服务,指出 「逐集解锁」 涉嫌捆绑销售,侵犯了消费者的自主选择权。此后,爱奇艺率先在微博公布正式取消剧集超前点播,腾讯视频与优酷随后跟进表态,超点时代正式落幕。

在 10 月 15 日的爱奇艺悦享会上,龚宇回应了取消超前点播的原因:「倒不是因为超前点播受到了消协或者什么的压力,更多的是我们自己感觉到这件事可能不像我们自己想象的这么理性、客观、讲逻辑,用户的消费心理,特别是会员的消费心理影响了我们最终的决策。」 虽然超点消失,但会员数迫近天花板的困境仍在,提升单个用户付费率的目标,需要新的手段来完成。

会员价格增长因此成为几家平台的第一选择。爱奇艺和腾讯视频的会员价格都接连在 2021 年和 2022 年进行了两次上涨,5 年没有上调会员价格的优酷,在 2022 年 6 月通过一次涨价追平了爱奇艺、腾讯视频的会员价格水平,均为 25 元。芒果 TV 则将将连续包月的价格从 19 元涨到了 22 元。与涨价同时出现的,还有以另一种形态回归的超前点播,即 「点映礼」。2022 年 3 月份,芒果 TV 就在 《尚食》 当中尝试了付费直播+直通大结局的模式,随后在 6 月,《梦华录》 也设置了大结局点映礼,VIP 用户可以以 18 元的价格购买 「顾盼生辉礼包」,包含点映礼直播 (含回放) 观看券,以及后 8 集的提前观看券。那一年共有 《梦华录》《星汉灿烂》《冰雨火》 等 11 部剧集设置了超前点映礼。

虽然同样是直通大结局,但如今的点映礼与超前点播相比,最大的不同之处便是更多样的服务,以 《梦华录》 为例,刘亦菲、陈晓、柳岩、林允等一众主创在直播中与观众见面,接力陪看大结局,《星汉灿烂》 也设置了主角陪看服务,《墨雨云间》 则是奉上番外,当中有不少剧粉期待看到的名场面。

会员服务的升级,和付费项目的多样化,是 「后超点时代」 的显著特征。除了打包在点映礼之中的活动外,还有 「告别演唱会」。剧集演唱会的形式,追根溯源仍然是 《陈情令》。2019 年 11 月,《陈情令》 在收官四个月后举办了两场国风演唱会,会员价格 30 元。随后,《山河令》《长相思》《莲花楼》 等粉丝基础较好、OST 本身质量上乘的剧集也都举办了售后演唱会。

让会员享受到更多 「特殊待遇」,也是应对舆论的一种方式。如 《苍兰诀》 收官半个月后举办的会员专享见面会,只为会员提供购票渠道,同时采取线上直播的形式;爱奇艺还邀请了部分会员参加澳门举办的 「尖叫之夜」 盛典;腾讯视频为会员开设了 「会员开放日」,可以参与主创扫楼等活动。

至于前文提到的 SVIP,则是 「后超点时代」 的又一新产物。去年开始,腾讯视频和优酷就逐步将 SVIP 提前看/多看的权益引入 《在暴雪时分》《鸣龙少年》 等多部剧集当中。根据官方介绍,目前优酷 SVIP 可享的权益还包括特殊追剧弹幕、周边赠送、大屏投放等等。尽管服务在升级,但超前点播所面临的舆论争议,在 「后超点时代」 仍未能完全解决。最为明显的问题,依然是无法满足所有观众的追剧体验。在免费内容和 VIP 内容本就存在先后的前提下,SVIP 和点映礼又叠加了新的追剧时差。

而在观众彻底被按照时间分层后,社交媒体和视频弹幕又赋予了他们随意发表观点的权利。那些 「走在前列」 的人,无疑掌握了给别人剧透的能力,无论他们是否有主观意愿——看似给了选择,但却是以伤害体验为代价,不少观众的抵触心理也来源于此。《墨雨云间》 开点映首日,微博上就出现了 #墨雨云间 OE#的热搜,一键剧透大结局,必须付费才能观看的番外名场面,也被截成 2 分钟左右的视频 cut 在社交媒体上广为流传;《玫瑰的故事》 由于同时在多个平台播出,不同观众看到的剧情阶段也完全不同。

不过,对平台来说,商业模式的迭代是不得不做的事情,但培养用户的付费习惯并非一朝一夕。毕竟,如果以十年为一个节点来看,上一个十年的观众或许连 「开会员」 都难以理解,但如今,已经有不少人甘愿为自己喜欢的剧集 「提前付费」 了。因此,「后超点时代」 更重要的事,就是寻找更多让用户感到 「物有所值」 的方式,而不仅仅停留在 「随份子」 上。

最根本的问题

就在刚结束不久的腾讯视频影视年度发布会上,腾讯视频 CEO 孙忠怀在演讲中谈到了长视频平台的剧集商业模式。在他看来,以会员为主导的商业模式走向成熟后,观众愿意为好内容付费,因此剧集生意也会持续下去。但这种以会员消费为主导的业务模式,本质是 TO C 的,但目前行业的制播环节仍然是 B TO B 的合作模式。因此,腾讯视频希望在未来与合作伙伴建立 「风险共担、收益共享」 的合作机制。

这同时也是长视频平台在商业化进程上一直以来的问题。自诞生以来,平台就是影视公司和用户的唯一连接点,既承担了几乎全部的内容成本,又要直接对用户和播出结果负责。这种 B TO B 的合作模式决定了平台承担了几乎全部的风险,也因此入不敷出——爱奇艺直到 2022 年,才首次保持了全年盈利。若是只在 B 端寻求解法,平台只能为了抵御风险而降低内容成本,最终影响的是内容的质量和用户的体验。

换句话说,如果不寻求 TO C 的商业模式,这种循环只会导向越来越差的结果。而这种 「向观众要钱」 的解法,对平台和行业而言自是有其价值,但诚如前文龚宇所言,一切 TO C 商业模式的决策,归根结底都受到用户消费心理的影响,这个看似有些感性的归因,却是最能破局的关键点。有不少人在讨论流媒体的商业模式时,习惯以 Netflix 的付费模式为参照物,但二者诞生的背景本就不同。北美观众的付费习惯早已用电视台养成,且在 Netflix 发展初期,会员费用就远低于电视费用。但在国内,付费电视台从未真正普及,因此,观众的付费习惯,需要长视频平台从零开始培养。

Netflix 会员权益

另一种心理情绪则来自对剧集市场整体内容质量水位的不满。在部分观众已经接受了为内容付费的前提下,对内容的要求自然也更高,这种情况下,如果平台无法持续供给优质内容,自然也无法让观众满意。这同时也涉及到提高用户付费 ARPPU 值的另一种方法,即在会员人数逼近天花板的预设前提下,通过增加年费会员的数量促进增长。现在在微博搜索 SVIP,有不少内容涉及 「租借半天/一天/一周」 的互助交易,对于部分用户而言,SVIP 并非一整年的必需品,只有在遇到感兴趣的内容时,才希望能够拥有。

但这种情况显然是长视频平台不乐意见到的。爱奇艺在 2023 年的财报中提到,现阶段其在会员业务方面关注的重点,是 ARM(月度平均单会员收入) 和会员生命周期两个板块。其中,会员生命周期指的正是用户的留存度。财报显示,去年第四季度爱奇艺的年卡用户占比有明显提升。

从用户的角度说,如果平台不能在全年的所有时段都提供令人感兴趣的内容,那么价格更高的 「年费」 性价比就显得极低,倒不如在遇到想看的作品时,开月度或者季度会员。因此,一切问题其实都变得简单。以两个核心付费点为例,其一是前年开始就沸沸扬扬的 「投屏限制」,针对的是家庭大屏的增量空间;其二则是多维度的追剧体验,包括弹幕、周边售卖等会员服务,二者共同指向观众的唯一需求,那便是内容要足够好。反之,在内容供给无法令观众满意的基础上,一切所谓的增值服务,都只不过是为了一碟醋,包了盘饺子。

长视频平台对用户付费习惯的培养,已经来到了第二个阶段。习惯了开通会员观剧的人,如何才能再次习惯 「花更多钱」,如何达成从 「租借一天」 到愿意开通年费的心态转变,对平台而言唯一重要的事情,就是持续不断地产出优质内容。而用户对优质内容的付费行为,又会反哺到内容创作端,从而形成正向循环。在长视频行业,一切看似棘手的商业问题,最终都会得到这个朴素的解法,至于如何才能保证高质量内容的持续供给,真正达成与观众的 「双向奔赴」,这本来就是长视频平台的基本课题。