文|字母榜

贾乃亮成了新晋带货一哥,但背后的 MCN 机构遥望科技,想高兴起来却有点难。

飞瓜数据显示,在今年 618 大促期间,贾乃亮力压董宇辉和小杨哥,成为抖音新的带货一哥,以 7.1 亿元位于抖音 5 月带货榜首。

作为所在 MCN 机构遥望科技的头牌主播,尽管在带货一哥头衔加持下,贾乃亮仍然养不活遥望科技。遥望科技不久前发布的年报显示,2023 年营收为 47.77 亿元,净亏损为 10.5 亿元。2021 年—2023 年,遥望科技的营收逐年增加,但是却连续三年亏损,分别为 7 亿元、2.6 亿元、10.5 亿元。

掌声鲜花属于超级主播,但是亏损却是机构承担,超级主播和 MCN 机构之间的这种割裂状态,并非独属于贾乃亮和遥望科技,有类似困扰的还有辛巴。

作为快手一哥的辛巴,2023 年带领辛选实现了超 500 亿元的 GMV。刚刚过去的 618 大促,辛选的破亿直播场次就有 10 场,破千万场次 37 场。即便如此,在辛巴看来,辛选也是不赚钱的。

今年 3 月份,辛巴在直播间谈到辛选的直播带货情况时称自己公司 (辛选) 并没有大家理解的那么赚钱,并直接公开了辛选的部分开支情况,称每年要支付 4860 名员工工资 11 亿多,房租水电费开支 2 亿多,给平台赚钱 20 多亿等,「一年下来白玩」。

中国数实融合 50 人论坛智库专家洪勇称,主播作为直接面向消费者的角色,其个人影响力和带货能力直接影响销售额,往往能获得显著的佣金收入。而 MCN 机构则承担了更多的幕后工作,包括但不限于主播培养、内容制作、广告投放、供应链管理等,这些高额成本投入,尤其是在营销投流上的巨大开支,可能会侵蚀利润空间,导致表面看似光鲜的销售额背后,机构实际盈利并不理想。

与辛选和转型直播的遥望科技相比,同样转型直播带货的东方甄选却不存在赔钱赚吆喝的问题:东方甄选 2023 财年全年营收 45 亿元,净利润 9.7 亿元;2024 财年上半年报显示,东方甄选营收为 28 亿元,净利润为 2.5 亿元。

同样都是转型直播带货,遥望科技和东方甄选走上了两条不同的路:遥望科技走传统的 MCN 机构模式,东方甄选则拒绝做一家 MCN 机构,坚持做一家产品公司。东方甄选 CFO 尹强曾对东方甄选的高利润率做过解释:第一,东方甄选没有买流量;第二,东方甄选也没有给主播们进行分成。

洪勇解释称,东方甄选的模式显示了其独特的优势,尤其是在成本控制方面。不依赖外部流量购买和减少主播分成支出,使得其维护较高的利润率。在当前直播带货行业同质化竞争严重的情况下,东方甄选所展现的内容创新与成本效率,无疑为其在市场中赢得了差异化竞争优势。

现在看来,俞敏洪不将东方甄选定位于一家 MCN 机构的选择,似乎是个更为明智的选择。

01

贾乃亮很赚钱,但也很 「费」 钱。

这种 「费钱」 一方面来自直播间成本高昂。5 月 21 日的美妆嘉年华,距离抖音正式启动 618 还有三天,这天贾乃亮直播间完成了超 4 亿元的带货额,一天完成了整个 618 的业绩。

据 Tech 星球报道,这场直播中几乎每款产品都有补贴,大牌产品尤甚,更是抖音联合贾乃亮一起给用户提供了补贴机制,包括 5 亿补贴、大额红包补贴、苹果手机福利和 1 分钱福利品等。

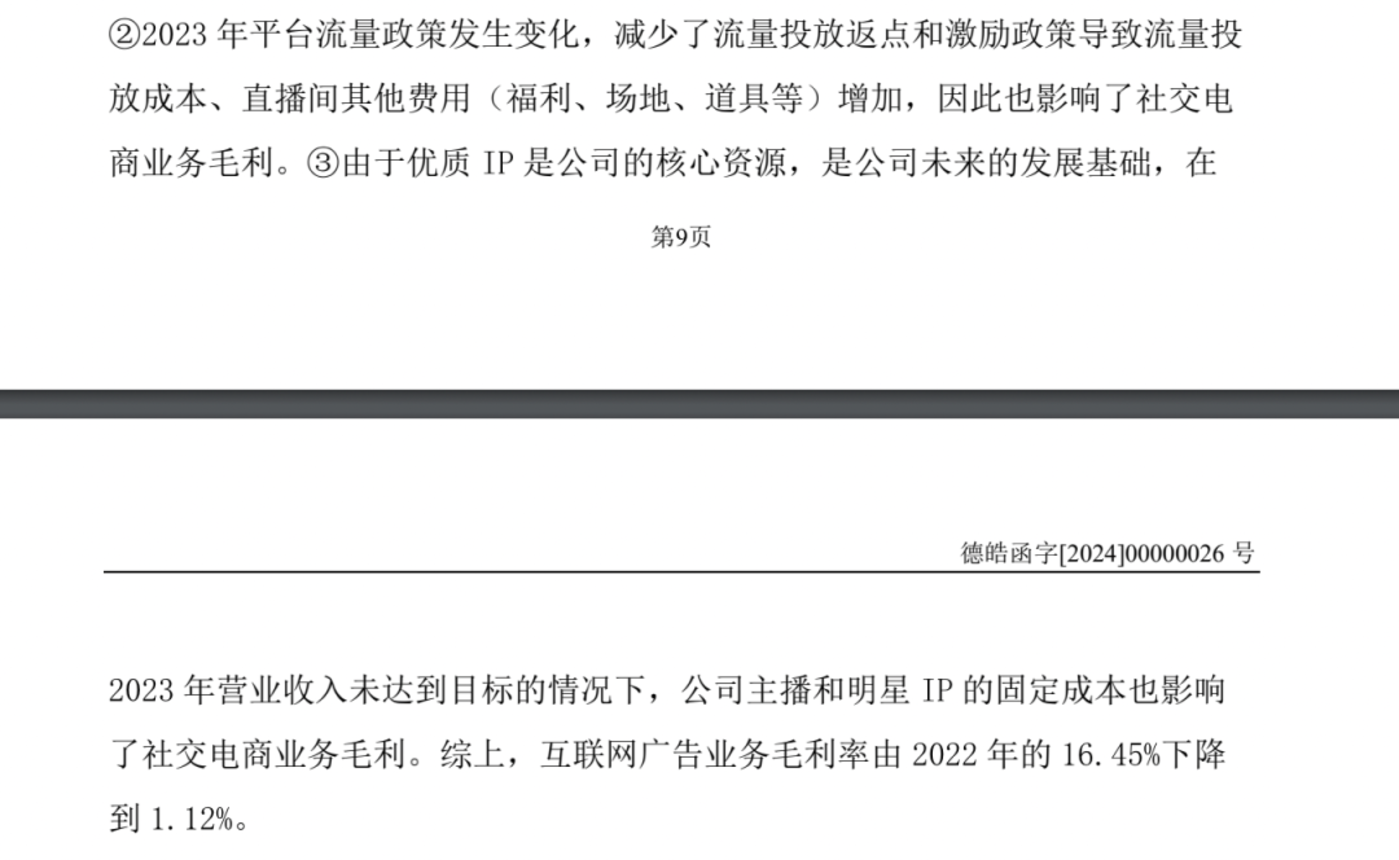

上述巨额的补贴成本,重担大多落在了遥望科技身上。遥望科技曾在回应社交电商毛利率跌至-0.38% 时指出,2023 年平台流量政策发生变化,减少了流量投放返点和激励政策导致流量投放成本、直播间其他费用 (福利、场地、道具等) 增加,影响社交电商业务毛利。

这与遥望科技采用 「做人不做号」 的 MCN 机构模式相关,也就导致一场直播需要付出更多的人力和运营成本。从贾乃亮 618 晒出的 618 大促视频中可见一斑,贾乃亮的背后需要几十甚至近百人的团队支撑。遥望科技董事长兼 CEO 谢如栋曾在接受采访时说,一场直播最起码需要 10 人以上的运营支撑。

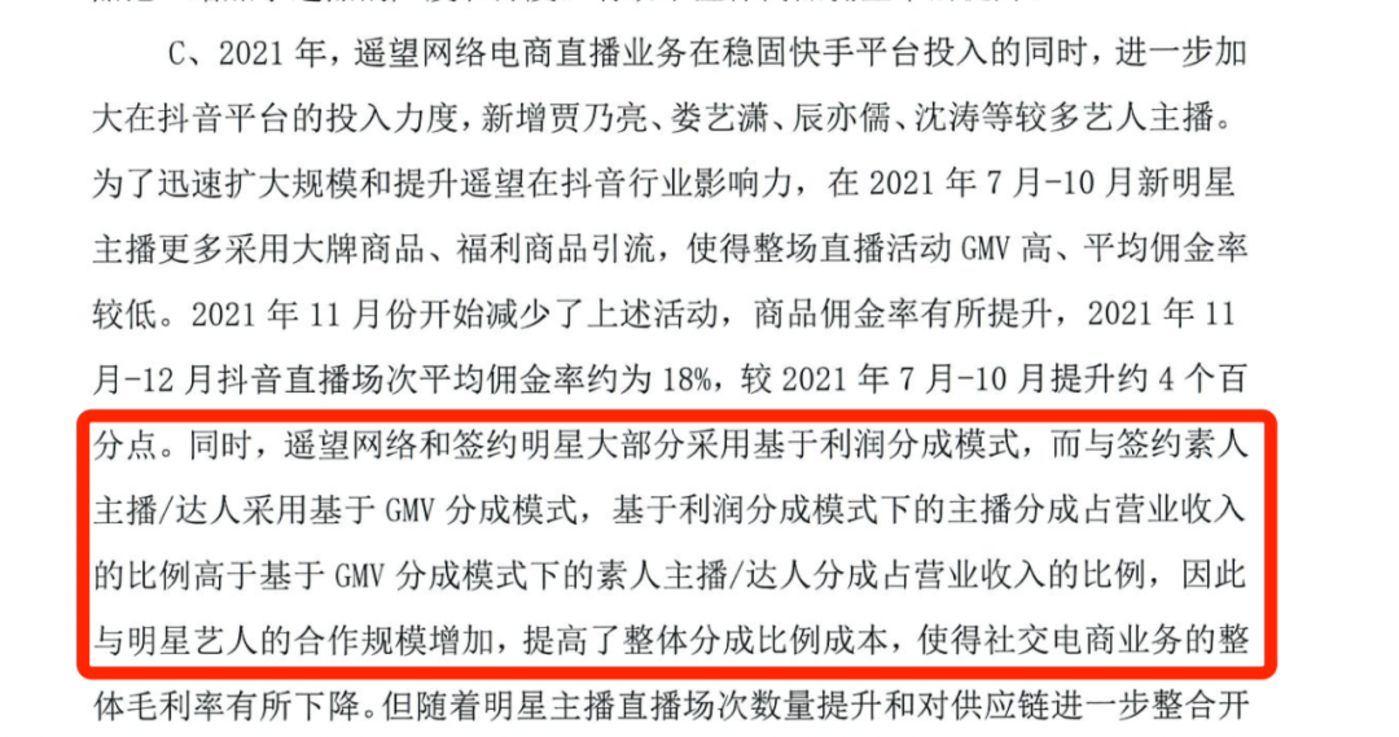

另一方面是从分成问题上来看,遥望科技也不占优势。遥望科技曾在一份回复深交所的公告中指出,签约明星艺人采用的利润分成模式,极大地拉高了整体分成比例成本。锌财经也曾在报道中指出,有遥望内部人士透露,贾乃亮和遥望的比例是八二分成。

图源:遥望科技公告

这也就意味着,明星主播的存在一定程度上稀释了背后 MCN 机构的利润。但与此同时,明星主播更是 MCN 机构不可或缺的稀缺资源。谢如栋深谙此道,他曾表示头部主播是标杆。但谢如栋的下一句是,服务好中小主播这个更大的业务底座,整个直播生态才更为健全、更为完整。

但想从中小主播身上赚到钱也并非易事。上海交通大学上海高级金融学院会计学教授李峰,曾在分析 「网红直播带货几个亿,MCN 却为何难盈利」 时指出,真正拖累公司的反而是大量的非头部网红。

李峰分析称,头部网红本质上是高度稀缺资源,这种资源很难快速复制。所以公司需要花费大量的成本去挖掘新的网红,开拓更多渠道。MCN 公司就如同一个风险投资人,烧钱培养新网红。就算能成功,非头部网红的流量规模显著弱于头部,变现能力也较低,因此难以覆盖运营成本。

对于这一问题,去年年初,谢如栋也曾在内部信中指出庞大主播的问题,「管理松懈,直播时长短,对时间的利用率低,每个主播月均直播时长不足 29 小时。在这么低的开播时长情况下,还有 5 个艺人仍在等待第一次开播,80 多个主播只能充当直播气氛组。」

在今年 3 月举办的 「2024(第 19 届) 商业地产行业发展论坛」 中,谢如栋提及,「遥望科技有 200 多名主播,其中有 60 多位签约合作的明星主播」。这注定遥望科技培养主播的成本不会低,譬如 2023 年遥望科技社交电商毛利率变低,对此遥望解释称原因之一是 2023 年营业收入未达到目标的情况下,主播和明星 IP 的固定成本影响了社交电商业务毛利。

图源:遥望科技公告

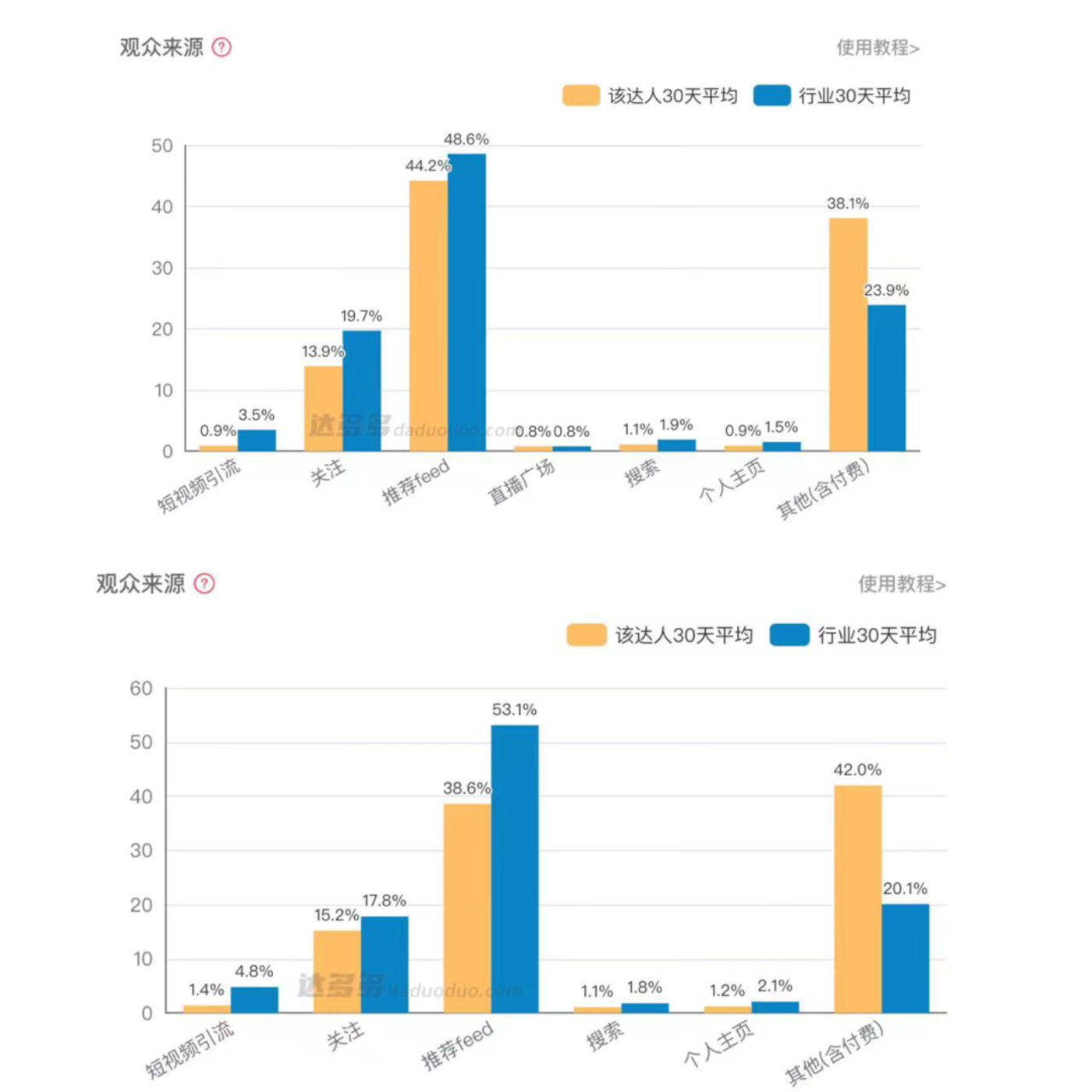

更多的原因还指向了越来越贵的投流费用,以及对于非头部主播投流并没有带来预期的回报率。以今年参加 618 大促的王祖蓝和舒畅为例,他们都是遥望科技签约的明星主播,在抖音分别有 2446 万和 1427 万的粉丝。

达多多数据显示,近一个月以来,王祖蓝直播 13 场,直播间流量近一半来自抖音推流,近四成来自包含付费流量在内的其他流量,这部分远高于行业平均的 24%,但是销售额却为 500 万元-750 万元。而直播了 29 场的舒畅,尽管取得了 1 亿+的带货额,但是其来自包含付费流量在内的其他流量占比为 42%。

图源:达多多 (上图:王祖蓝;下图:舒畅)

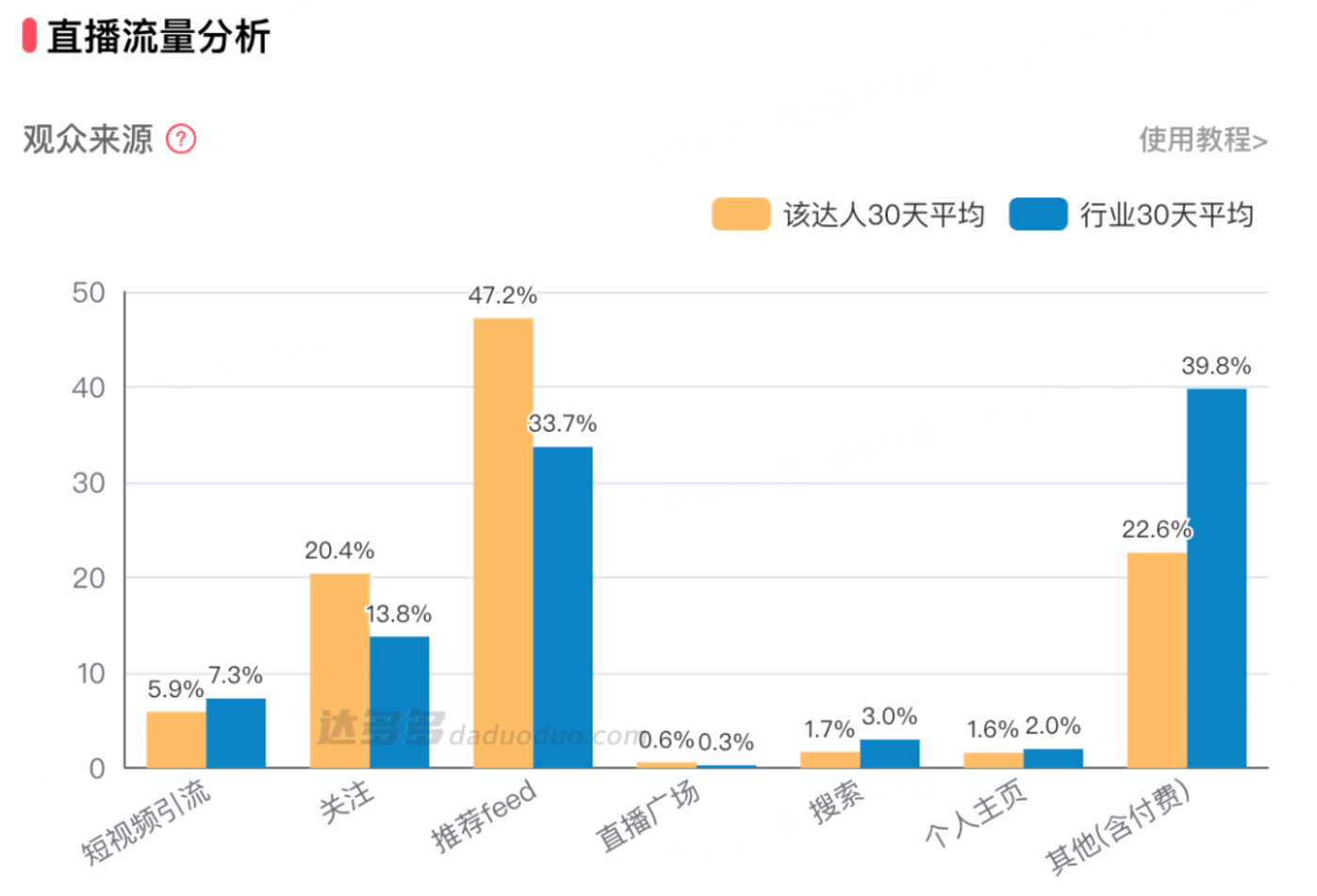

对比有 4000 多万粉丝的贾乃亮,近一个月,贾乃亮直播 11 场累计 GMV 超过 11 亿元,但是其直播间近一个月来自其他 (包含付费) 的流量仅为 22.6%,远低于王祖蓝和舒畅的 40%。

图源:达多多

这些付费流量体现在财报上,2023 年,遥望科技仅在抖音的采购额就达到 23.03 亿元,占年度采购总额比例达 53.87%。而 2023 年遥望科技一年的营收为 47.77 亿元,也就是说投给抖音的花费占据了年营收的一半。

据时代周报,早在 2020 年,遥望科技总裁方剑就曾表示,无论是在主播孵化,还是在业务拓展上,遥望科技都一度坚持着用资金换规模,规模换效益的策略。方剑也表示,「前期可以先亏,到了一定高度自然盈利」。不过自 2019 年彻底转型直播带货 5 年已久,遥望科技还未等到盈利的时候。

02

超级主播和 MCN 机构之间的割裂并非贾乃亮和遥望科技独有。遥望科技的路,如涵控股早已走过。

2014 年,借助网红经济迅速发展的如涵,陆续获得君联资本、阿里巴巴等机构投资,并于 2019 年在美国纳斯达克上市。然而,张大奕赚钱了,如涵却不赚钱,后者最终从美股黯然退市。

李峰分析时将如涵控股的问题指向了大量的非头部网红,并解释称张大奕并非如涵亏损的原因,相反是利润的来源。如涵在新三板交易时的年报显示,2016 年杭州大奕电子商务公司已经实现了营收 2.3 亿元,净利润 4478 万元。

如涵过于依赖头部主播张大奕,这也就导致 2020 年张大奕陷入负面舆论后,如涵的其他主播没有抗风险能力。实际上,如涵上市即破发的时候,王思聪就曾点评称,如涵这家公司问题有三:第一,大笔营销费用;第二,过于依赖张大奕;第三,没有培养出新网红,网红营销模式没有验证成功。

时至今日,这三点问题也困住了遥望科技。而同样转型直播带货的俞敏洪,则一开始就给东方甄选定下了不做 MCN 机构模式的策略。

2021 年 12 月,东方甄选成为一家直播带货公司,原本在俞敏洪的计划中,允许东方甄选亏损五年,每年亏损一个亿没有问题,结果由于董宇辉在 2022 年 618 期间走红,带着东方甄选飞起,使得东方甄选连续三个半年度财报实现盈利。

东方甄选财报显示,自 2022 年 6 月开始的 2023 财年上半年、2023 财年下半年以及 2024 财年上半年,东方甄选的营收分别为 21 亿元、24 亿元、28 亿元,对应的净利润分别为 5.8 亿元、3.9 亿元、2.5 亿元。

尹强早就解释过东方甄选成本低的原因,在于不是一家 MCN 机构,「第一,我们真的没有买流量。与其他直播公司相比,我们节省了市场费用。第二,我们不是 MCN 公司,我们不给主播股份。我们两块的成本很低,或者几乎没有。」

正如传统的 MCN 机构模式那般,遥望科技在抖音一年采买的流量占据了其营收的一半,以及旗下主播的签约费用和分成模式也是其成本高昂的一部分原因。而东方甄选不存在这两个问题,俞敏洪和尹强等东方甄选其他高管,多次在公开场合表达过东方甄选不向抖音投放流量广告的态度。

但坚持不 MCN 化的俞敏洪,很快便迎来一波反噬。去年小作文风波之前,作为东方甄选崛起的最大功臣之一的董宇辉,其在东方甄选获得的报酬偏离了直播带货行业的市场规律。当时腾讯新闻 《深网》 报道,有新东方高层人士爆料称,董宇辉收入由年薪加期权构成,目前到手收入为税后几百万左右,不足千万。也就是说,东方甄选现有的利益分配机制,不足以匹配董宇辉当前行业地位,所以导致小作文风波愈演愈烈。

最终特殊问题特殊解决,俞敏洪升任董宇辉为东方甄选高级合伙人兼任新东方文旅集团副总裁,为董宇辉单独开设直播间。但是,俞敏洪仍然坚持将东方甄选作为一家产品公司来发展。

澎湃新闻援引知情人士报道,今年年初东方甄选的股东大会上,东方甄选管理层表示,公司和董宇辉不会像传统 MCN 机构那样拿提成,更多是通过股权方式,实现与公司长期利益的绑定。并已经给予董宇辉很多股份,「对于董宇辉更多是股权方面的激励,事实上他跟公司是绑定在一起的。」

在东方甄选 2024 财年上半年的业绩会上,成为东方甄选新任 CEO 后的俞敏洪,再次重申了东方甄选和董宇辉的关系不是 MCN 和主播的关系,「东方甄选和与辉同行的关系,是在符合上市公司治理结构下的一个共同发展的关系,是一个现代组织结构上的关系。」 俞敏洪称,如果说是 MCN(模式) 的话,他就不会让董宇辉再成立公司,也不会以公司的方式来运作,也不会让董宇辉再带其他主播继续努力拼命发展。

03

无法靠明星主播带货养活的 MCN 机构,纷纷开拓起更为赚钱的赛道。

遥望科技不仅寄希望于 AI 数字人,加大对 AI 产业的投入,来降低主播的成本;而且瞄上了综艺、短剧和演艺市场。例如遥望科技联合出品综艺 《种地吧》、联合出品文旅综艺节目 《跟我走吧》,遥望科技还计划于 2024 年内推出 20 部综艺。

遥望科技加码的重心是短剧,但短剧是否是一条好路子,还有待存疑。本质上,短剧和直播带货是一种模式,商业化也与直播同脉连枝,都离不开投流。2024 年一季度,遥望科技的短剧业务流水约 8100 万元。但是遥望科技也提到,随着短剧推广行业竞争加剧,对应流量投放成本也将增加。

即便是已经淡出直播间两年之久的薇娅,也投向了更赚钱的短剧市场。薇娅背后的谦寻公司也成立了谦萌文化,发布了三部短剧 《替身男友》《我家来了男保姆》《别跟弟弟谈恋爱》 的宣传海报。

瞄上短剧的还有疯狂小杨哥,今年 6 月,疯狂小杨哥所在公司三只羊出品的短剧 《傅爷你的替嫁新娘是大佬》 上线,十天时间播放量不到 1 亿,作为对比的是,爆款 《我在八零年代当后妈》 上线一个月播放量超过 10 亿。尽管小杨哥有过亿粉丝的加持,短剧的播放量和出圈度也并不理想。

辛巴在聊完辛选不赚钱的情况后,同样提及了自己接下来的计划,他表示想暂停直播,沉淀两年,出去学习下人工智能,两年后再选新赛道重新开始,直播带货行业已经没有能让自己兴奋的东西了。

哪怕坚持不做 MCN 机构且尚在盈利的东方甄选,也不得不面临过度依赖董宇辉的问题。东方甄选已经困在了由于寻求流量导致的营销费用狂增的问题中,这也导致东方甄选的净利润连续三个半年度下滑,从 2023 财年上半年的 5.8 亿元下滑至 2024 财年上半年的 2.5 亿元。

为了扩张营收,东方甄选搞起了付费会员,并布局小时达业务。去年 10 月,东方甄选推出付费会员业务,年费为 199 元。不过付费会员业务在上线之后,与市场同类会员相比,由于价格昂贵和产品 SKU 缺乏优势,导致口碑两极分化。今年 4 月,东方甄选又正式上线了 「小时达」 业务,不过由于竞争激烈,东方甄选小时达业务也是困难重重。

随着市场上对李佳琦呼声的减弱以及李佳琦喊出 「今年 618 很难」,美腕也在最近上线了美腕优选天猫旗舰店,进军自有品牌,以寻找更多增长的可能。目前,美腕旗舰店粉丝约 3000 人,带有 「美 ONE 优选」 标志的 7 款产品上线美腕旗舰店,包括洗衣凝珠、乳胶被、硅胶凉席等,其中销量最高的是售价 109.9 元的洗衣凝珠。

从 2016 年到 2023 年,直播电商已走过 8 年时间,膨胀至超 4.5 万亿元的市场规模,这 8 年也是直播带货的造神时期,从薇娅、李佳琦、辛巴、罗永浩到小杨哥、董宇辉和贾乃亮,超级主播们一一涌现。然而造神的背后却是承担着亏损的 MCN 机构。

截至目前,没有一家 MCN 机构复制出了第二个超级主播。对于它们来说,发展副业已经成为新希望所在。