6 月 30 日,电子内镜设备研发企业澳华内镜(688212.SH) 发布 2024 年半年度业绩预告的自愿性披露公告,公司预计上半年实现营收 3.46 亿元至 3.58 亿元,同比增长 19.55% 至 23.74%,这一增速与上年同期的 72.74% 相比,落差较大。

期内,公司预计实现归母净利润 465 万元至 700 万元,同比下降 81.62% 至 87.79%,上年同期,公司的利润增速为 651.46%。

公告指出,公司 2024 年半年度股份支付影响金额约为 4115 万元,若剔除股份支付对损益的影响,预计归母净利润为 4580 万元至 4815 万元,与上年同期相比 (剔除股份支付后) 增长 2.83% 至 8.11%。

这已不是澳华内镜财务数据首次受到股份支付影响而出现同比大降。2024 年一季度,公司归母净利润 275.95 万元,同比下降 83.32%。

彼时,澳华内镜称,公司于 2023 年 10 月推出新一轮的股权激励计划,向符合条件的激励对象授予第二类限制性股票。股权激励对本报告期内的净利润影响较大,剔除股份支付影响后的归母净利润为 2455.67 万元,较上年同期 (剔除股份支付后) 增长比例为 24.15%。

在不久前的业绩交流会上,澳华内镜管理层对股份支付费用的增长原因作出解释称,公司于 2022 年以及 2023 年分别进行了两轮股权激励,由于第一期与第二期的归属期均包含 2024 年,因此 2024 年将计提两轮股权激励对应的股份支付费用,相较 2023 年有一定增长。

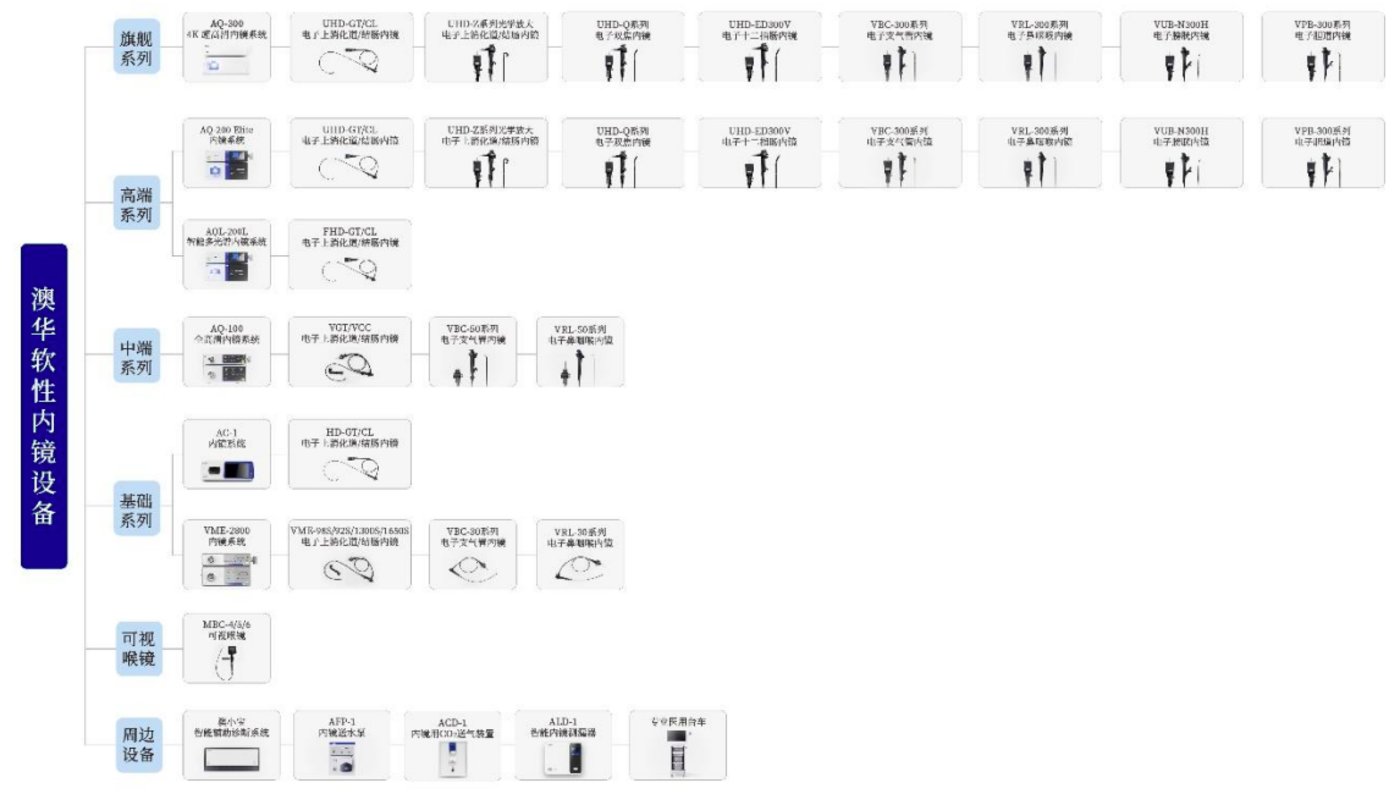

澳华内镜成立于 1994 年,主要从事电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和销售,也是国内较早从事软性电子内窥镜 (常见于胃镜和肠镜) 的企业之一。公司于 2021 年 11 月于科创板上市;次年,推出首款 4K 超高清内镜系统 AQ-300,其可搭载首款光学放大内镜,倍率可至 100 倍;2023 年,公司在国内推出可匹配全新一代 4K 超高清内镜系统 AQ-300 使用的十二指肠内镜

公司产品已应用于消化科、呼吸科、耳鼻喉科、妇科、急诊科等临床科室。目前,AQ-300 是公司新的业绩增长引擎。

澳华内镜主营产品,图源自 2023 年年报

2022 年 1 月,公司推出第一轮限制性股票激励计划,以 22.50 元/股的价格向激励对象定向发行的公司 A 股普通股股票,授予权益合计 250 万股,业绩考核期为 2022 年至 2024 年,设有 A、B 两级业绩考核目标,A 目标下,公司分别实现收入不低于 4.4 亿元、6.6 亿元、9.9 亿元,其中 2023 年、2024 年归母净利润 (剔除股份支付后) 分别不低于 8000 万元、1.2 亿元。

2023 年公司营收 6.78 亿元,归母净利润 5.78 亿元,完成业绩目标。根据年报,澳华内镜 2023 年股份支付对净利润的影响金额约为 2964 万元。

在去年 10 月份,澳华内镜推出力度更大的第二轮限制性股票激励计划,以 31.08 元/股的价格向激励对象定向发行的公司 A 股普通股股票,授予权益合计 500 万股,业绩考核期为 2024 年至 2026 年,同样设有 A、B 两级业绩考核目标,A 目标先,公司分别实现营收 9.9 亿元、14 亿元、20 亿元,对应的归母净利润 (剔除股份支付后) 不低于 1.2 亿元、1.8 亿元、2.7 亿元。

其中,2024 年包含在首期与二期股票激励业绩考核期内,股份支付费用或在 1 亿左右,利润所受到的影响可谓最大。值得注意的是,接下来的两年,澳华内镜受二期股票激励计划影响,利润数据或许也不会太出彩,但是,在高基数之后,变动幅度会趋缓。

在今年 6 月的交流会上,澳华内镜管理层称,上半年不算是旺季,但一季度、二季度的出货端与装机端都比较符合预期,之前给出了中高端机型相对去年口径 (73 家) 希望进院 (三级医院) 的加速目标是超过 200 家,到目前为止,进度比较符合预期。

2023 年,澳华内镜的中高端机型主机、镜体在三级医院装机 (含中标) 数量分别是 96 台、316 根,装机 (含中标) 三级医院 73 家。

值得注意的是,软性内窥镜是个高度垄断的市场,2018 年全球软性内镜市场中,来自日本的三家企业——奥林巴斯、宾得医疗和富士胶片,制霸行业,在国内,这三家企业合计市场占比高达 95%,其中奥林巴斯一家占 80% 以上,而澳华内镜的市场份额只有 2.5% 左右。

不过情况正在改变,到 2022 年,根据 2023 年上半年医院中标数据 (按金额统计),澳华内镜的产品占比达到 6.99%,紧随其后的是开立医疗,占比 6.65%。

(本文首发于天顺财经 App 作者丨杨亚茹 编辑丨孙骋)