互联网银行正在潜移默化中成为理财代销市场中的重要玩家。

网商银行行长冯亮近日在一场交流活动中向天顺财经 App 表示,银行理财产品跨行代销 AUM 规模,网商银行已至全市场第二,仅次于招行。他还提到,交易银行在网商银行今年盈利当中,它的占比会越来越高,这是一个确定性的事。

在此前公布的年报中也透露,微众银行、网商银行双方都在大力发展理财代销等业务。

冯亮在年报中提到,「2023 年我们代销的银行理财子公司的产品余额,已进入行业第一梯队。」 财报还提到,2023 年,网商银行与 23 家银行理财子公司合作。截至 2023 年年末,网商银行理财代销余额超过 5000 亿元,网商银行管理的客户资产规模突破 8000 亿元。

微众银行同样专门提到,截至 2023 地年末,「微众银行财富+」 已与 23 家理财子公司、71 家基金公司、7 家信托及 11 家保险公司开展代销业务合作,代销产品超 4900 只。微众银行管理资产余额 25778 亿元,比上年末增长 37%,主要是代销业务增长带动。

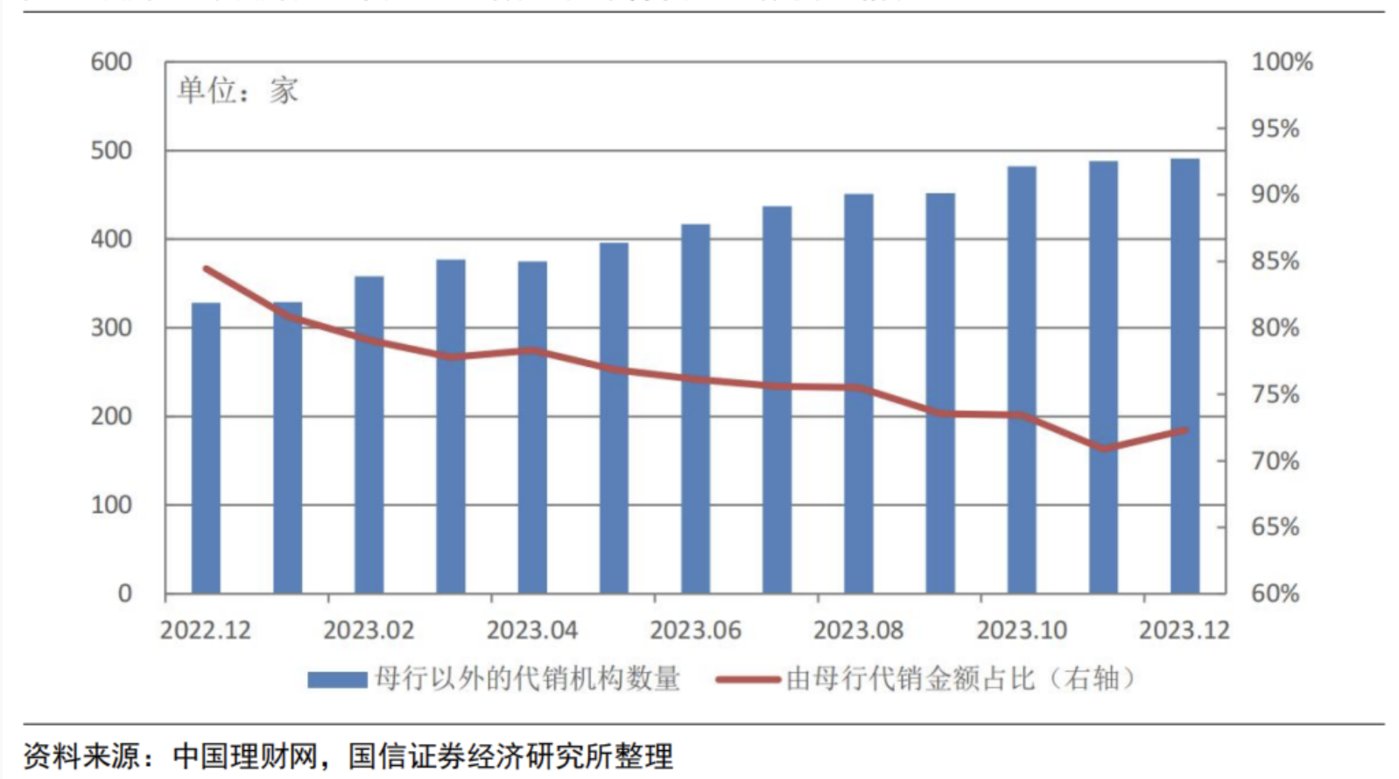

微众、网商积极入局理财代销市场的大背景是,理财行业同业代销正在快速兴起。 《中国银行业理财市场年度报告 (2023 年)》 显示,财富代销业务已经进入竞争激烈时期。目前有近 500 家存款机构从事理财代销业务,成为母行渠道外重要增量。

母行代销走弱,同业代销勃兴

在当前的银行理财市场中,供给端理财子无疑将成为理财产品供应的主力,渠道端则逐步形成了直销、依托母行或找同业银行代销三种渠道格局。

直销需要自身渠道能力强大,由于直销渠道前期投入巨大,也不排除出于成本收入综合考虑,部分理财子公司已经战略性放弃直销渠道布局,目前仅有少数几家理财子推出独立理财 APP。

借助母行或同业代销都可以依托已有成熟渠道,相对较快地实现产品销量。直销渠道建设对客群规模、IT 系统、人力物力等具有较高要求,但是理财公司可以更好把控产品设计与客户需求,有助于增强客户黏性。

依托母行渠道,是大多数理财子的自然选择,长期占据市场主流。2021 年前,理财子在其母行的代销金额占市场总规模的比例一直在 85-90% 附近。

但近两年来,同业代销正在快速勃兴。2023 年,由母行代销的理财产品规模从年初占比 85% 左右降到了年末的 75% 以下。

据 《中国银行业理财市场年度报告》,2023 年,仅由母行代销的理财子只有 3 家;17 家理财子开展了直销业务;除母行代销和理财子直销外,还有 28 家打通了其他银行的代销渠道。具体看,491 家机构代销了理财子发行的理财产品,较年初增加 163 家。

法询金融数据显示,截至 1 月中旬,兴银理财代销渠道涵盖了 421 家金融机构。信银理财代销机构也达 133 家,华夏理财为 106 家,平安理财为 89 家。而城商行理财子公司中,杭银理财、苏银理财和南银理财代销机构也超过百家。

有业内人士向天顺财经 App 表示,此前银行理财公司在产品改造方面面临较大压力,因此在渠道上更多依赖母行。然而,近年来,随着理财公司的组织架构和产品改造逐渐稳定,他们有更多精力推进市场化进程,完善渠道部门人员配置,并实施渠道布局计划。

而城商行和农商行理财子公司大力发展同业代销的原因在于,其母行网点受地域限制,覆盖范围较窄,因此需要借助代销渠道以拓宽销售覆盖面。同时,银行理财公司正在逐渐市场化,与母行的关系趋于松散。

兴业证券近期在其研报中表示,多数地方中小银行应正视由 「自产自销」 转向 「代销」 的行业趋势,不仅可以与理财公司开展多方面合作。而且还可以通过代销业务的发展补足潜在中收损失,甚至还可以提升客户黏性,进而更多的吸收低成本的客户财富管理结算性负债。

理财代销是否还是渠道为王

对于微众、网商在理财代销方面的业务进展,上海金融与发展实验室主任曾刚向天顺财经 App 表示,这反映出理财产品在互联网端销售的巨大市场空间。

在曾刚看来,传统银行理财主要依靠银行网点,而网点的客户群相对传统。对于小额零散的年轻客户或互联网客户的触达较为有限。微众、网商都具有显著的互联网基因,通过信贷业务积累了大量客户,并利用互联网作为主要获客渠道。能为银行理财带来一定的增量。

「这两家既有互联网基因又持有银行牌照的互联网银行,成为了代销渠道中具有特色的差异化渠道。」

不过,曾刚也指出,理财代销不能只意味着一次性销售,更要精准识别客户需求,以客户为中心,提供相应的理财和财富管理方案。在他看来,互联网银行从事理财代销主要重视的不仅是渠道和流量的问题,而是如何经营和触达这类线上客户群体的问题。

值得注意的是,虽然均从事理财代销业务,微众、网商在其定位上存在显著不同——与信贷业务类似,网商的理财代销同样聚焦在小微客群。

冯亮对天顺财经 App 表示,个人消费者在其理财代销基本盘中 「几乎可以忽略不计」,绝大多数的新增规模来自个体经营户,来自小微客群。

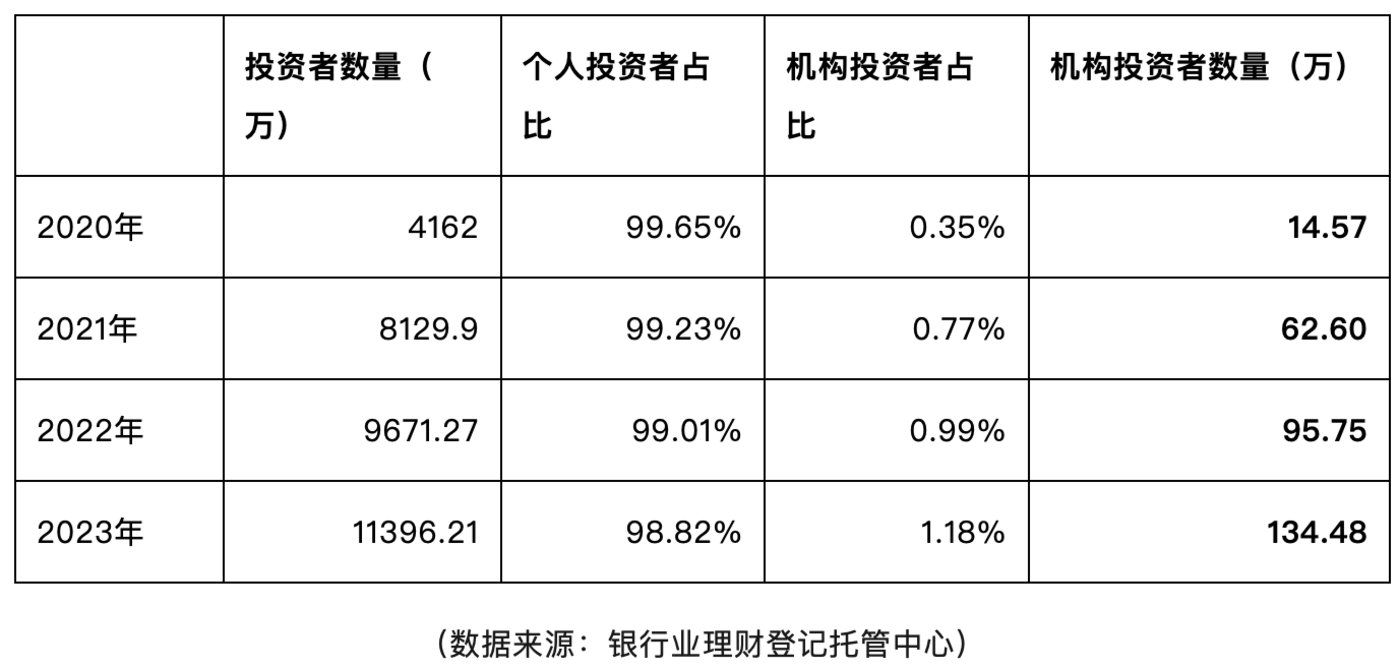

机构投资者确实值得引起理财市场的关注。来自银行业理财登记托管中心的数据显示,虽然理财业务的主要投资者还是个人。但 2021 年以来,机构投资者增长迅速。

除了做大增量、精细运营之外,也有业内人士指出,当前银行理财破净进入常态化,代销银行应当重视选品与风控能力的建设。

普益标准在其研报中指出,过去 「渠道为王」 的代销业务发展思路导致代销理财产品破净事件频发,在当下政策端大基调已经定调的情况下,银行端无论是自营还是代销,选品能力和风险预警都是对银行业务端提出了巨大的考验,由于投资者秉持 「唯收益论」 和 「销售方责任」 的理念,代销机构亦面临着更大的破净追责压力。(本文首发于天顺财经 APP,作者|蔡鹏程,编辑|刘洋雪)