文 | DataEye

3 月 27 日,巨量引擎+极光联合发布 《2025 游戏行业抖音经营白皮书》,以数据揭示行业新动向。

数据背后,透露了哪些趋势?游戏营销,今年将走向何方?

DataEye 研究院认为,增长、延续成熟游戏的生命周期,特别是多端上线是大趋势。在此基础上,2025 年,我们的最新观察是:

1、游戏厂商更重视版更环节,版更不是选择题,已经成为必答题;

2、加码布局游戏官号,布局长线;

3、小游戏营销越来越像 APP,更需要针对性运营,且一改过去小游戏偏粗放的营销方式;

4、端游与短视频、直播结合营销;

5、AI 驱动与自动化投放提供支撑。

行业:稳中有增,获量困难,倒逼营销变革。

2024 年,无疑是游戏行业里程碑式的一年。

首个国产 3A 游戏 《黑神话:悟空》 横空出世,进一步刺激游戏市场 (特别是 PC 端设备更新,以及游戏内容的进一步全民文化地出圈)。同时,AI 与游戏的融合、国产游戏的出海热潮、小程序游戏的高速增长、游戏多端发行的趋势也愈加明显。

(一) 市场增速

《2024 年中国游戏产业报告》 数据显示:2024 年国内游戏市场实际销售收入 3257.83 亿元,同比增长 7.53%,增速较 2023 年的 13.95% 明显回落。

移动游戏市场增速有所恢复,进入 2024 年,我国移动游戏市场规模达 2382.2 亿元、同比增长 5%。小游戏销售收入达 398.4 亿元,同比增长 99.2%。

再看小游戏端,据游戏工委数据,2024 年我国小程序游戏销售收入达 398.4 亿元,同比增长 99.2%。

(二) 品类变化

从品类来看,当下我国移动游戏品类分布发生了很大变化,趋势较为显著。角色扮演、SLG 等重度游戏的份额相较 3~5 年前有一定程度地减少,泛娱乐类 App 的出现和爆发瓜分了用户的线上时长。

再来看小游戏,休闲类仍是玩家选择的主要品类,同时,角色扮演、竞技对战类占比超过 20%,相较过往有所提升,“ 手转小” 于当下愈发普遍,中/重度玩法产品开始加速进入市场。

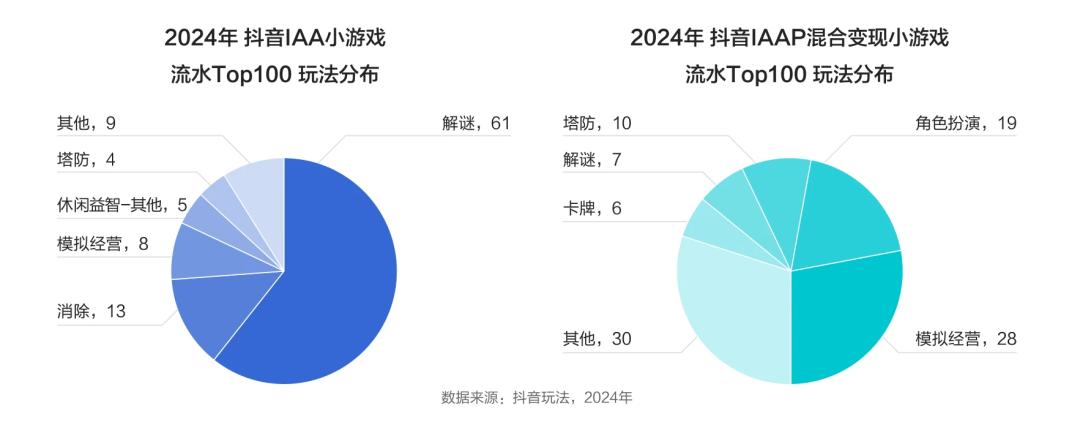

具体来看,抖音小游戏,从变现形式维度出发。IAA 仍为小游戏的主要变现方式,但近年来混合变现兴起,IAP+IAA 成为主流模式。

整体而言,行业稳中有增,但增量不多,且多是“ 头部企业的增量”,2025 年,游戏行业增速依然需要谨慎乐观。在这样的态势下,如何获取新增量,仍是关键问题。

(三) 买量投放

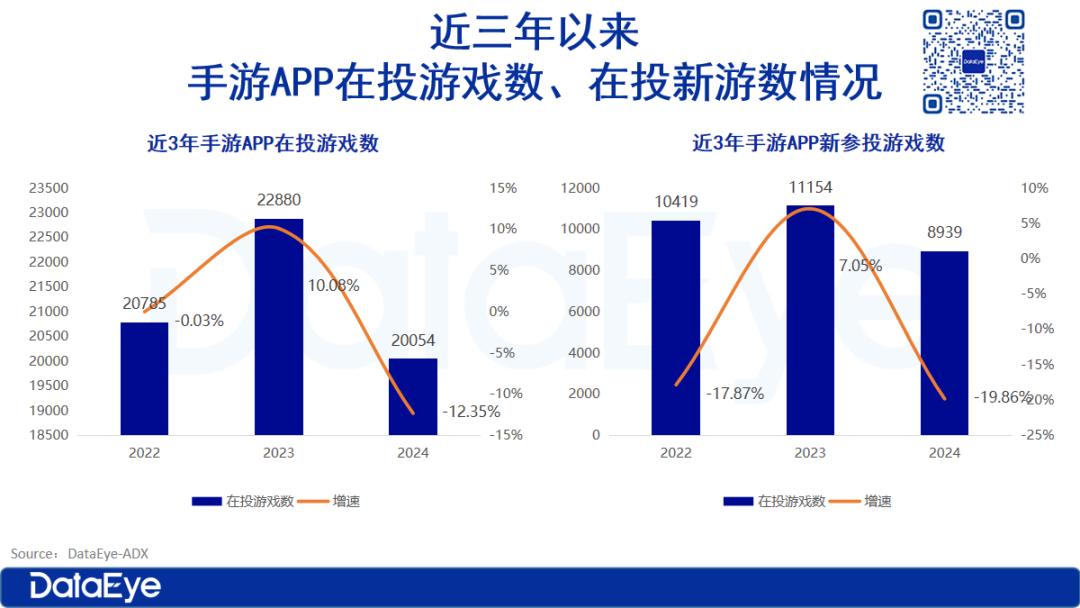

DataEye-ADX《2024 年国内移动游戏效果广告白皮书》 近三年手游 APP 在投游戏数、在投新游数创三年最低,手游 APP 处于存量时代,意味着新产品进入市场大规模投放获量难度倍增,以至于项目组对于新品上线愈发谨慎。

此外,小游戏行业快速崛起,对手游 APP 冲击严重,大量中小厂商转型,甚至一些头部游戏厂商会率先上线小游戏端,再发行 APP 端。

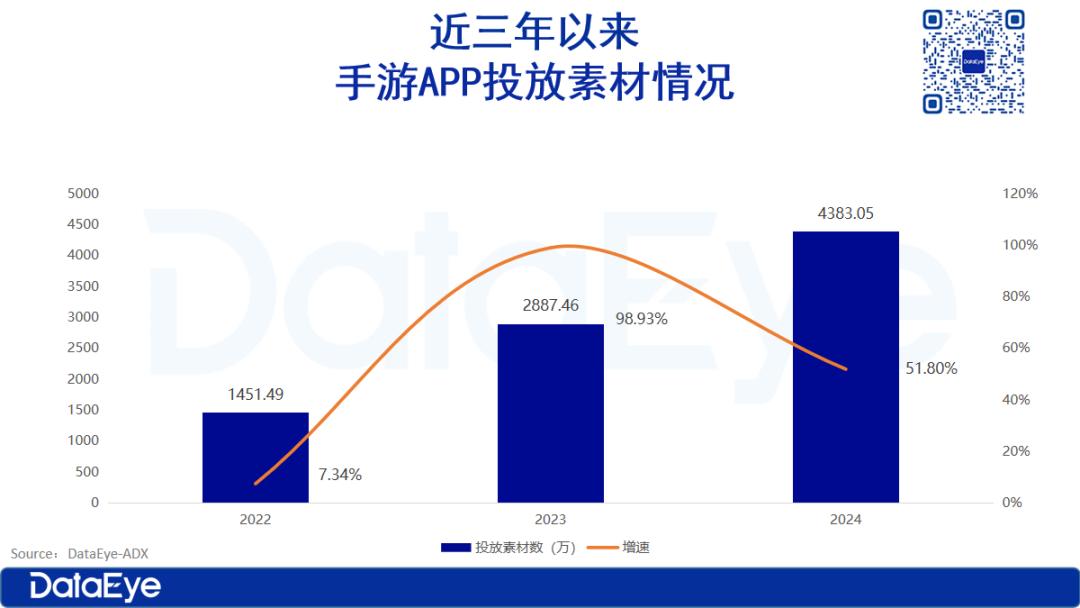

近 3 年手游 APP 投放素材,2024 年手游 APP 投放素材 (视频+图片) 为 4383 万条,同比 2023 年增长 51%,大盘仍在膨胀,增速同比收窄,膨胀的素材主要是达人素材/达人营销,占比大盘约 22%。

(四) 营销投入

除此之外,大多厂商也在加大营销投入。

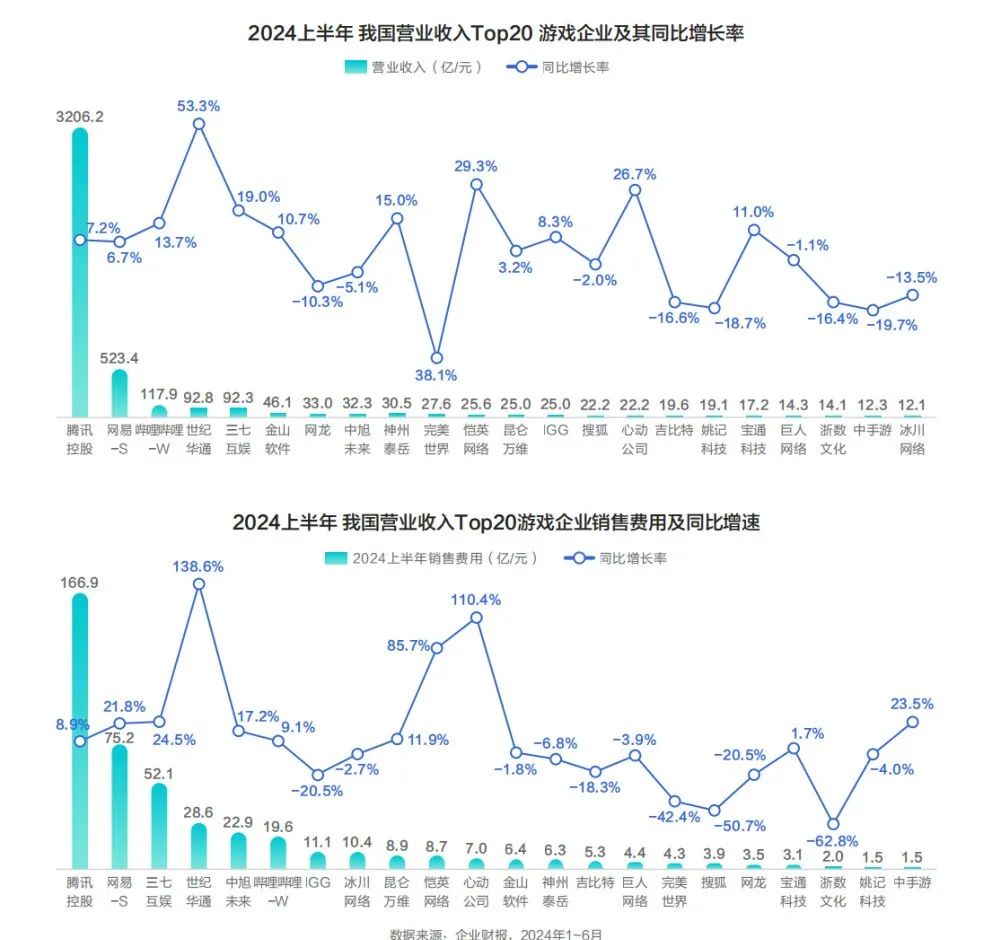

虽然行业竞争日趋激烈,但头部游戏厂商仍能够实现营收水平的同比增长,2024 上半年其营收平均同比增长率为 3%,增/跌幅最高的企业间差值超 80 个百分点。

多数企业营收水平有所下降,但仍有部分企业 脱颖而出,结合销售费用投入来看,销售费用同比增幅较大的企业于营收水平上多实现增长,二者相关性显著。

虽然降本增效为游戏厂商之间的重要共识,但大多数企业仍然选择保持较高水平的销售费用率,部分跑通了拳头产品的企业营销成本则以倍数增长。降本增效≠ 收缩投入,能直接转化成收入的投入/经费,厂商们大多仍坚定出手。

效果型营销仍是当下企业推广、获客实现新增的主要方式—— 越是降本增效,越拥抱效果广告。提升内容营销能力及投放效率是企业的刚需,特别是种草、口碑、绑定某个标签/心智或者某种情绪 (比如民族情绪)。

内容经营三大新趋势:多元化明显,不断打破边界。

①游戏内容多元化,打破运营/营销/买量边界。

2024 年,抖音平台季度游戏内容投稿、播放量在高规模之上保持增长,其中游戏内容视频观看较 2023 年同比上涨 6.88%。

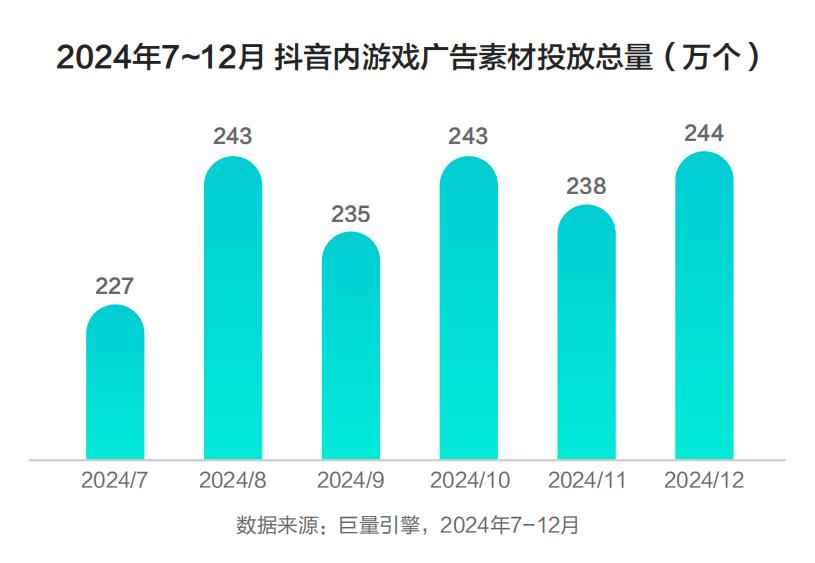

2024 年 12 月全平台游戏类广告素材投放数量已达 243.6 万个,环比增长 2.5%;相对年中,素材数量已增长近 8%。

种种数据表明,在竞争突围和降本增效的需求之下,达人内容营销的高跑量能力、心智渗透和长效品牌价值凸显,成为游戏厂商营销重要选择。

《仙剑奇侠传:新的开始》 于游戏平推期,通过星广联投平台自动化投放服务,覆盖超 70 个垂类游戏达人,单日产出素材超 140 条,爆款率达 12%。依托智能调优模型,内容流量协同提升 3 倍,高效起量用户 ARPU 提升 6 倍。

《剑与远征:启程》 产品首发期通过星广联投充分挖掘高跑量潜力达人和多渠道素材,形成 277 个创意方向、2500+前置储备素材,充分保障优质内容产出。

此外,厂商通过 “ 版更事件 + 内容矩阵” 实现用户深耕:《原神》5.3 版本更新,全球收入增长 106%;某古风经营模拟游戏通过开屏弹窗与 “ 好游风向标” 活动,实现千万曝光与 50 万新增用户。

游戏内容多元化的本质是构建用户与品牌的情感连接,抖音游戏也在帮助厂商正实现从 “ 流量购买” 到 “ 价值共创” 的跃迁。

②社交裂变与用户分层,针对不同类用户精细化运营提升 LTV。

社交裂变的核心在于 “ 轻量化内容 + 便捷分享”。

例如 《蛋仔派对》 推出 “ 一键生成拜年视频” 功能,多数小游戏在游戏结束后弹出 “ 分享复活” 按钮,用户分享即可获得额外生命值。该类动作降低用户参与门槛,激发分享意愿。

如 《贪吃蛇无尽大作战》 团队在对用户进行有效分层后,发现固定化的礼包投放并非最优解,反而是在实行根据用户所处游戏阶段展示不同付费内容的策略后,提升了 11% 的付费率。

基于这一调整带来的正反馈,团队后续沿袭了“ 让用户选择” 的原则,迭代出了一套“ 千人千面” 的商业化结构,成功将 14 日 LTV 提升了 33%。

而 《向僵尸开炮》 等明星产品善用混合变现模式,将玩家拆分、分层变现,为“0 氪、微氪” 玩家提供不同付费路径,保证游戏体验。

除此之外,版本更新也是游戏突破存量竞争的重要抓手,以新角色、新剧情或玩法迭代快速制造差异化卖点,结合新版本内容发行节奏制定营销规划,基于不同生命周期设计营销动作,实现持续激活用户、获得更长维度的转化空间。

巨量引擎数据显示,更多的玩家在版更活动营销下涌入游戏,激活率和回流率分别达到平推期间的 3 倍、7 倍; 付费率、消耗水平均在游戏版更期间显著提升。从 DAU/收入关键指标来看,版更动作的加入有效拉长游戏生命周期,在常规黄金期后仍可多次达到 DAU/收入新峰值。

③活动直播撬动泛娱乐流量,AI 助力提升效率。

直播场景成为游戏破圈的 “ 超级入口”,活动直播增粉效率提升尤为明显,高出日常直播 575%、自然 UV 高出 7 倍,同时在广告平均消耗提升 0.4~10 倍的基础上,激活成本能够相对降低 20%。

《和平精英》 新春直播联动华晨宇等明星,累计曝光 4700 万次,云玩法“ 一键上车” 实现用户转化率提升 6 倍。

当然,凭借明星、主播带来的粉丝玩家、新玩家中,究竟多少能成为长期留存的核心玩家,这也考验游戏的初体验,核心是产品留存能力。

除此之外,AI 生成技术在游戏中的应用越来越广泛,尤其在游戏买量成本持续攀升的背景下,AI 生成技术正成为厂商降本增效的核心武器。

相关数据显示利用自动投放技术,将人从繁琐的工作解脱出来;另一方面,则依托 AIGC 等前沿技术,对上传的素材自动诊断并帮助客户生产/优化素材。

DataEye 研究院不完全统计,包括腾讯、天游、露珠、冰川、4399 等等厂商都在 AI 素材投放量倾斜了一定的资源。

某二次元卡牌游戏通过 AI 分析用户画像,自动生成 5000 组差异化素材,根据用户兴趣标签动态匹配 “ 角色台词 + 场景特效” 组合。

《无尽冬日》 国内版本利用 AI 绘图功能,0 成本迅速在 1 周内生产 5000+张各种风格的高品质素材,极大满足游戏行业对素材的多元化需求,实现高效跑量。

AI 生成技术正在重塑游戏买量的底层逻辑:通过动态素材生成实现精准触达,借助智能测试优化投放策略,依托场景化植入提升转化效率。

在存量竞争时代,游戏行业的突围需以 “ 内容 + 技术 + 生态” 为核心,持续创新与长期主义将成为穿越周期的关键。

而根据最新趋势,总结了不同方向的解法:

生态经营方法论:四大方向,不同解法

(一)APP:版更营销+官号矩阵

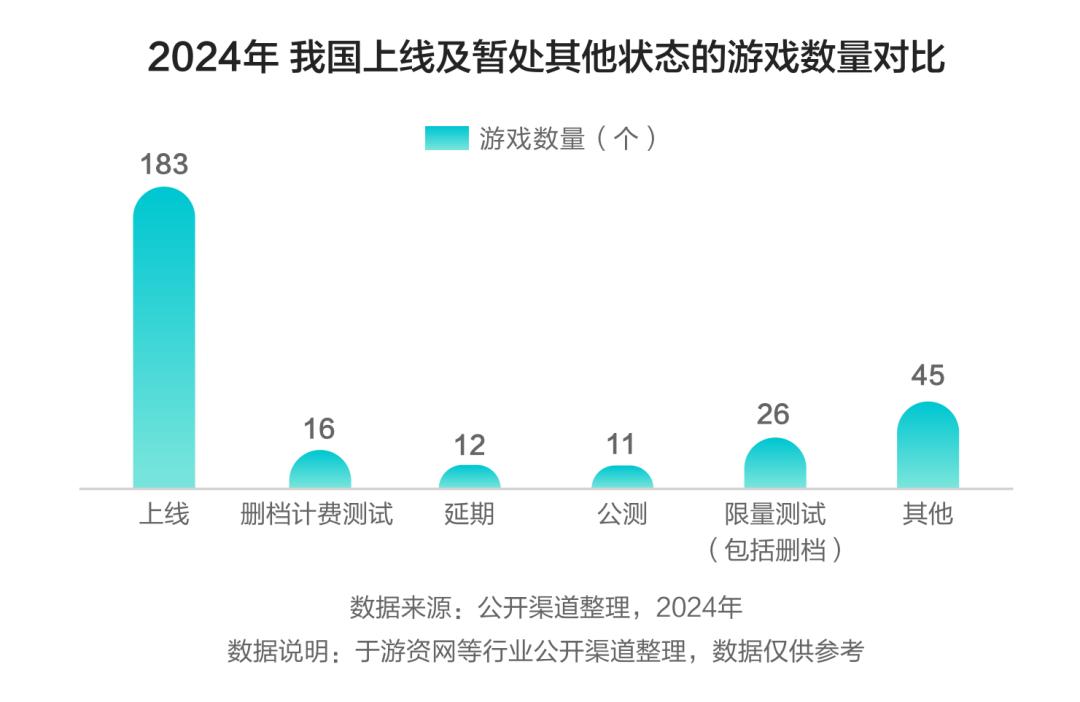

据公开渠道整理,2024 年 1~11 月,我国共有 180 余款 App 游戏正式上线运营,相较过审游戏数量来看占比仅为 10% 左右。同时,更多新游选择延长测试周期,部分高投入产品多选择延期以待后续上线。

虽然游戏行业发展有所向好、政策积极扶持,但面对日趋竞争白热化的行业环境和用户线上时长被进一步瓜分的现实,更多游戏企业主动选择“ 雪藏” 部分产品。相比之下,“ 老游” 通过版更—— 玩法版更 (新玩法/付费改制)、内容版更 (代言人/IP)、生态版更 (开新服),吸引更多玩家。

2024 下半年,App 游戏版更大推数量大幅增加、同比增长 428%;针对版更大推的素材消耗也随之大幅增加,环比实现倍数级增长。

更多的玩家在版更活动营销下涌入游戏,激活率和回流率分别达到平推期间的 3 倍、7 倍;付费率、消耗水平均在游戏版更期间显著提升。从 DAU/收入 关键指标来看,版更动作的加入有效拉长游戏生命周期,在常规黄金期后仍可多次达到 DAU/收入新峰值。

今年,主动构建“ 游戏官号+达人 +UGC” 的生态矩阵的趋势更为明显。以 《三角洲行动》 为例,官方于平台深度运营游戏官号,通过招募、 培育、扶持专注作者打造内容矩阵,在上线半个月后,自培育的生态作者 PCU 突破 3 万;以投稿+直播持续吸引内容用户参与投稿和看播,结合平台的高转化效果实现游戏用户规模稳定增长。

(二) 小游戏:内容协同 + 广告变现

抖音小游戏依托 “ 即点即玩 + 广告变现” 模式快速崛起。

新游首发阶段,兼顾跑量与 ROI 效果。例如,通过 A/B 测试,确定哪种广告素材、投放渠道和目标受众能够带来更高的点击率和转化率。

与此同时,也推出小游戏“ 新游大推”,根据官方数据显示,小游戏畅销榜 top10 产品中,78% 靠首发大推先声夺人。

在长线运营期间,星图& 发行人计划,为厂商提供更丰富的投放模式。

以此前火爆的 《抓大鹅》 为例,“ 摇手机摇出了腱鞘炎和麒麟臂”、“ 颠勺小技巧” 和“ 抓大鹅摇了” 等一系列热梗在抖音平台迅速出圈。

加上了“ 当代大学生精神状态” 等话题的辅助,摇手机这个动作与 《抓大鹅》 实现了强关联,迅速引发了大学生乃至更多年轻人的集体模仿。经常能看到大学生拍摄同学或者室友游玩 《抓大鹅》 时的状态,与“ 逐渐发疯” 的时代情绪相契合。

除了话题传播之外,《抓大鹅》 还拥有每日游玩限制。如果玩家想继续游玩,就需要将游戏分享出去,进而实现游戏次数的解锁。这样的机制对于游戏的裂变和传播是有极大帮助的。

同时,平台不断完善的基建和推荐机制,话题榜单、话题挑战赛等玩法,都能助力小游戏凭借优质内容出圈,打造大声量事件营销。

(三) 端游:短视频助力+口碑营销

2024 年,《黑神话:悟空》 显著提振了国内端游、主机市场的信心。端游重内容、重玩法、强竞技等特点与短视频、直播的传播形式天然适配。

《黑神话:悟空》 的玩法更强调“ 互动”,发起“ 直播首通大赛”,玩家在直播过程中通关,可以获得对应奖金,刺激用户从观看转向下载。

主播 @女流 66 通过“ 说书式” 解读游戏文化背景,单日涨粉 28 万 6,印证了内容深度与娱乐性的平衡对用户粘性的提升作用。

玩家对于攻略、赛事、版本更新等信息的多元需求和高粘性使得相关内容长期保持高热度。

以 《永劫无间》 端游为例, 在 2024 年深化内容经营合作,攻略资讯、游戏实况及衍生二创等内容生态翻倍提升。

(四) 自动化打法:工具驱动+提升效率

当下,品效合一的理念,以及原生广告、效果型达人营销、云游戏的技术成熟。实际上视野更应该扩大,立足于更宏观的视角:精品游戏由于留存更高、运营更长久,因此应该放宽 ROI、更重视留存和 LTV。

不应为买量价格上涨、ROI 波动就停止投流,应该转变“ 一笔又一笔交易” 的思维,变成“ 长期服务与内容品牌经营” 的思维。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#2025 游戏市场 2562 亿腾讯网易三七贪玩发力内容经营三大新趋势