文 | vb 动脉网

中国创新药正以前所未有的势头快速崛起,创下一项又一项纪录。

在交易端,中国创新药企 License out 交易金额与事件数再创新高。据动脉网不完全统计,2024 年,中国创新药领域共计发生 76 笔 License out 交易,是同期 License in 交易 (26 笔) 数量的 3 倍。从交易金额来看,2024 年 1-10 月 License out 交易首付款金额约 31.6 亿美元,交易总金额高达 511 亿美元,远超 2023 年全年 License out 交易总金额。License out、NewCo 、并购等 BD 方式一起,成为中国 Biotech 生态发展良性循环的一部分。

在临床端,中国创新药正在全球范围内快速孵化与上市。根据医药魔方数据,按历年首次进入临床试验的创新药进行统计,截至 2024 年年底,中国企业研发的活跃状态创新药数量累计已达 3575 个,超越美国成为全球首位。另外,截至 2024 年年底,全球共有 923 款创新药首次获批,其中中国首发的创新药,从 2015 年仅占全球创新药首次获批 4% 的份额,到 2024 年接近 38%。

临床的快速进展和资本的活跃交易,也直接反映在了企业端,越来越多的中国 Biotech 走向了商业化阶段和全球化舞台,从 Biotech 走向 Biopharma 的创新药商业模式,正在中国得到验证。

据不完全统计,截至 2025 年 3 月 27 日,我国共有神州细胞、复宏汉霖、艾力斯、特宝生物、复宏汉霖、云顶新耀、信达生物、上海谊众、百利天恒、和铂医药、康宁杰瑞、东曜药业、三生国健、和黄药业、和誉医药等 14 家 Biotech 实现了盈利;另有君实生物、迪哲医药、泽璟制药、荣昌生物等企业通过开源节流、提高能效,实现了亏损大幅收窄。

根据不完全统计,2024 年盈利 Biotech 名单 (排名不分先后,时间截至 3 月 27 日)

这些实现盈利的 Biotech,成立时间几乎都超 10 年。相较于近几年才成立的初创 Biotech,这些早期 Biotech 完整地经历过 2015 年开始的药品审评审批制度改革,陪伴了中国创新药从荒芜到遍地开花。此外,2018 年港股生物制药公司上市制度的改革和中国科创板的建立,带动了一波 Biotech 的迅猛发展。上述 Biotech 也均乘着这一资本东风,在 2018 年及之后纷纷上市。在政策红利与资本浪潮的双轮驱动下,中国创新药的星辰大海,逐渐展现在世人眼前。中国 Biotech 宛如一颗颗璀璨的新星,在医药的浩瀚大海中绽放出夺目的光芒。

产品为王,利润飙升 8829.33%

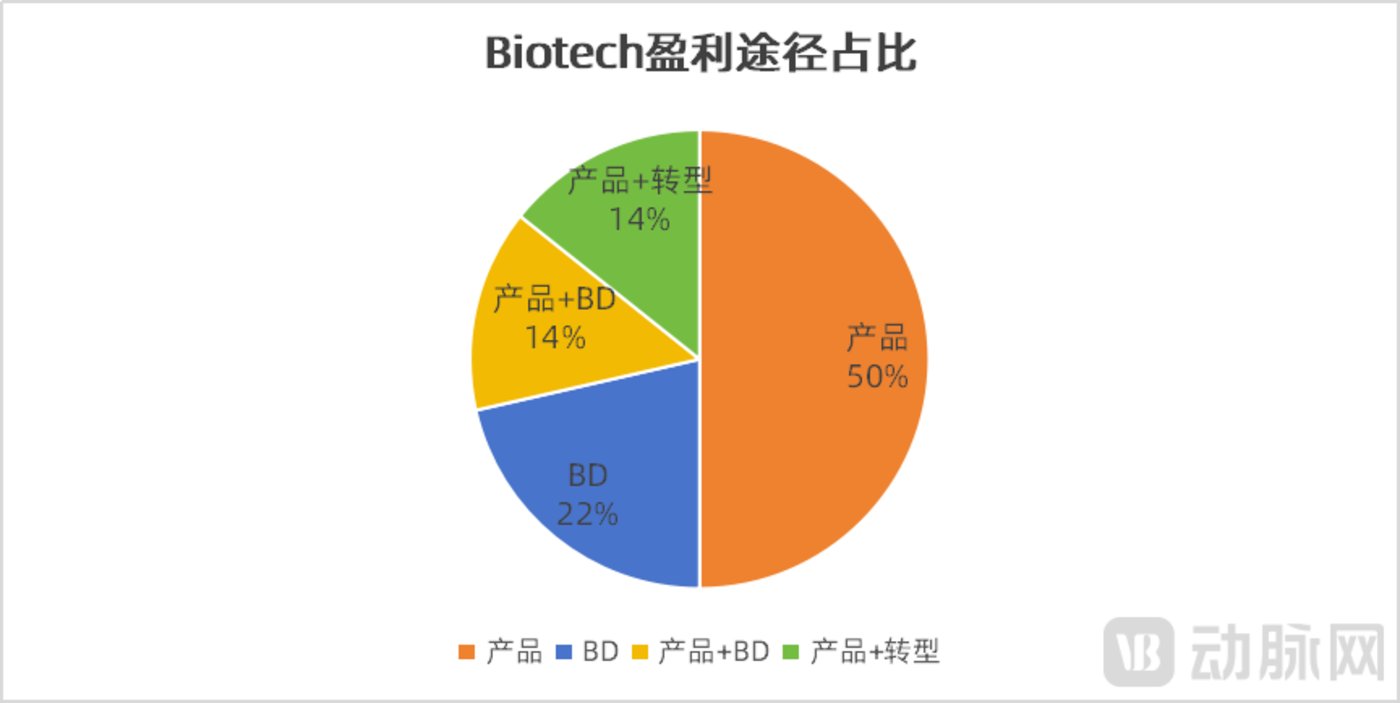

Biotech 主要盈利途径占比,动脉网制图

在各家公告中,涉及企业盈利原因时,核心产品的商业化、核心产业的放量等 「产品」 有关的词汇,是大多 Biotech 公布的影响业绩的主要原因。在 14 家企业中,仅依靠产品实现盈利的就达 7 家;此外,还有 4 家企业,其盈利原因包含了产品。另外,主要依靠 BD 实现盈利的 3 家企业,本质也是其产品和技术获得了大药企和 MNC 的认可,只是这些产品尚未进入商业化阶段。

其中,在单纯依靠产品实现大幅盈利的企业中,神州细胞和艾力斯这两家 Biotech 的 2024 年业绩最近尤其引人注目。

根据神州细胞 2024 年业绩快报,报告期内神州细胞实现营业总收入 25.13 亿元,同比增长 33.13%;实现营业利润 5.68 亿元,同比增长 8,829.33%;实现归属于母公司所有者的净利润 1.12 亿元,较上年同期相比均实现扭亏为盈。根据公告,其营收上升的主要因素是核心产品安佳因 销售稳定,其他上市产品的销售收入增加,且整体营业收入较上年同期上升。安佳因 (SCT800) 于 2021 年 7 月获批上市,是我国首个获批上市的国产重组凝血八因子产品,适应症为罕见病甲型血友病。2023 年,安佳因 销售额约 17.8 亿元,同比增幅超过 77%,在同类产品市场中占有率第一。根据神州细胞数据喜人的 2024 业绩快报,可以预见,2024 年安佳因 的销售额有望突破 20 亿元。

另一家 Biotech 艾力斯的业绩表现同样惊人。根据艾力斯 2024 年业绩快报,艾力斯 2024 年总营收 35.58 亿元,同比增长 76.29%;归属于母公司所有者的净利润 14.24 亿元,同比增长 121.08%;归属于母公司所有者的扣除非经常性损益的净利润 13.52 亿元,同比增长 122.96%。根据公告显示,其核心产品甲磺酸伏美替尼片 (商品名 「艾弗沙 」) 销售收入就高达 35.06 亿元,占总营收 98.54%。伏美替尼是国内第三款,国产第二款三代 EGFR-TKI(表皮生长因子受体酪氨酸激酶抑制剂),用于表皮生长因子受体 (EGFR) 突变阳性非小细胞肺癌 (NSCLC) 患者的治疗,于 2021 年 3 月开始商业化。也正是这一年,艾力斯业绩开始一飞冲天。短短四年时间里,艾力斯营收狂飙了 6300 倍。艾力斯仅靠一款小分子靶向药,一年就能创造超 30 亿的销售金额,堪称 「行业神话」。

不过,对于先来者来说,拥有一款拳头产品并不能成为企业屹立不倒的唯一依靠。以艾力斯为例,目前国内上市的 EGFR-TKI 药物接近 10 款,其竞争趋于白热化。此外,第三代 EGFR-TKI 也存在耐药问题,不少海内外企业已在开展第四代 EGFR-TKI 的研发工作。第三代 EGFR-TKI 伏美替尼是否能够在技术迭代和产品升级中继续占领高地,存在未知数。

为了平衡这种仅依靠一款产品支撑公司大部分盈利的风险,Biotech 往往在成立之初就会建立多条不同靶点、不同适应症的管线,梯度式地向前推进。以神州细胞为例,为避免单一产品依赖风险,神州细胞同时布局了肿瘤、自免、疫苗三大产品矩阵。此外,神州细胞除了有营收 「扛把子」 安佳因 外,神另有 CD20 单抗安平希、阿达木单抗生物类似药安佳润、贝伐珠单抗生物类似药安贝珠这 3 款上市产品,这 3 款产品为公司盈利做出了极其重要贡献 (营收占比约 20%),目前这 3 款单抗均已进入国家医保目录。

此外,对于后来者来说,医药领域还存在一个非官方的 「前三定律」,即对于同靶点、疗效接近、价格接近的新药来说,第一款药物 (First-in-class) 将占据 70% 的份额,第二个大约占 20% 份额,其余的同靶点药物去争抢剩下的 10% 份额。尽管这一说法起源于三十多年前,但放在今天仍旧适用。以 PD-(L)1 抑制剂为例,据 IQVIA 统计,2021 年全球 PD-(L)1 抑制剂的市场规模为 360 亿美元,K 药、O 药和 T 药三款 PD-(L)1 占据了全球 91% 的市场。但随着 PD-(L)1 抑制剂市场的成熟以及双抗、多抗的兴起,其头部效应也在逐渐被削弱。

因此,后入局的 Biotech,在管线的靶点、适应症、CMC 工艺、头对头临床试验、商业化价格方面,都要实现优化或创新,其弯道超车的目标才更容易实现。

BD 制胜,一条 Biotech 盈利的新道路

2024 年,诸多中国 Biotech 将 BD 作为重要的收入渠道以实现短期商业闭环,推进核心管线的研发。从交易药物类型来看,大部分交易聚焦在抗体及偶联药物、CGT 药物等领域。据动脉网不完全统计,2024 年 1-10 月 76 项 License out 交易中,半数 (38 项) 为抗体及偶联药物交易占据 38 项,CGT 领域占据 5 项。其中,在抗体及偶联药物相关的 License out 交易中,又以双抗、ADC 药物为主,双抗药物相关交易 9 项,ADC 药物相关交易 14 项。

磐霖资本创始主管合伙人李宇辉指出,尽管 CGT 领域在现阶段不如抗体及偶联药物火热,CGT 的发展阶段明显晚于抗体和 ADC,但 CGT 仍是磐霖看好并持续布局的投资领域。具体来讲,技术和产品做得好则 BD 水到渠成;一味地去迎合大药企的 BD 口味,反而有很多风险。

不难看出,中国 Biotech 的主流商业模式,正在从 「管线引入+商业化」 到 「自主研发+对外授权」 加速发展,BD 已成为中国 Biotech 求存甚至实现盈利的最重要途径之一。百利天恒、和铂医药、和誉医药,均在 2024 年依靠 BD 实现了盈利,康宁杰瑞、和黄医药也在其业绩中指出其盈利原因包含了 BD。

以 「BD 狂人」 和铂医药为例,该公司 2024 年溢利 (税后利润) 为 730 万元至 2200 万元,经营现金净流入 2.2 亿元,创历史新高。其发布公告表示,和铂医药的可持续盈利能力主要由以下因素所驱动:通过与全球制药公司及领先的生物技术公司持续保持战略合作伙伴关系,其独特业务模式加速增长;收入的经常性部分于 2024 年不断增长,包括基于平台的研究收入及随着合作项目逐渐成熟而收到来自合作伙伴的里程碑付款;以及有效的成本控制及高效运营管理。

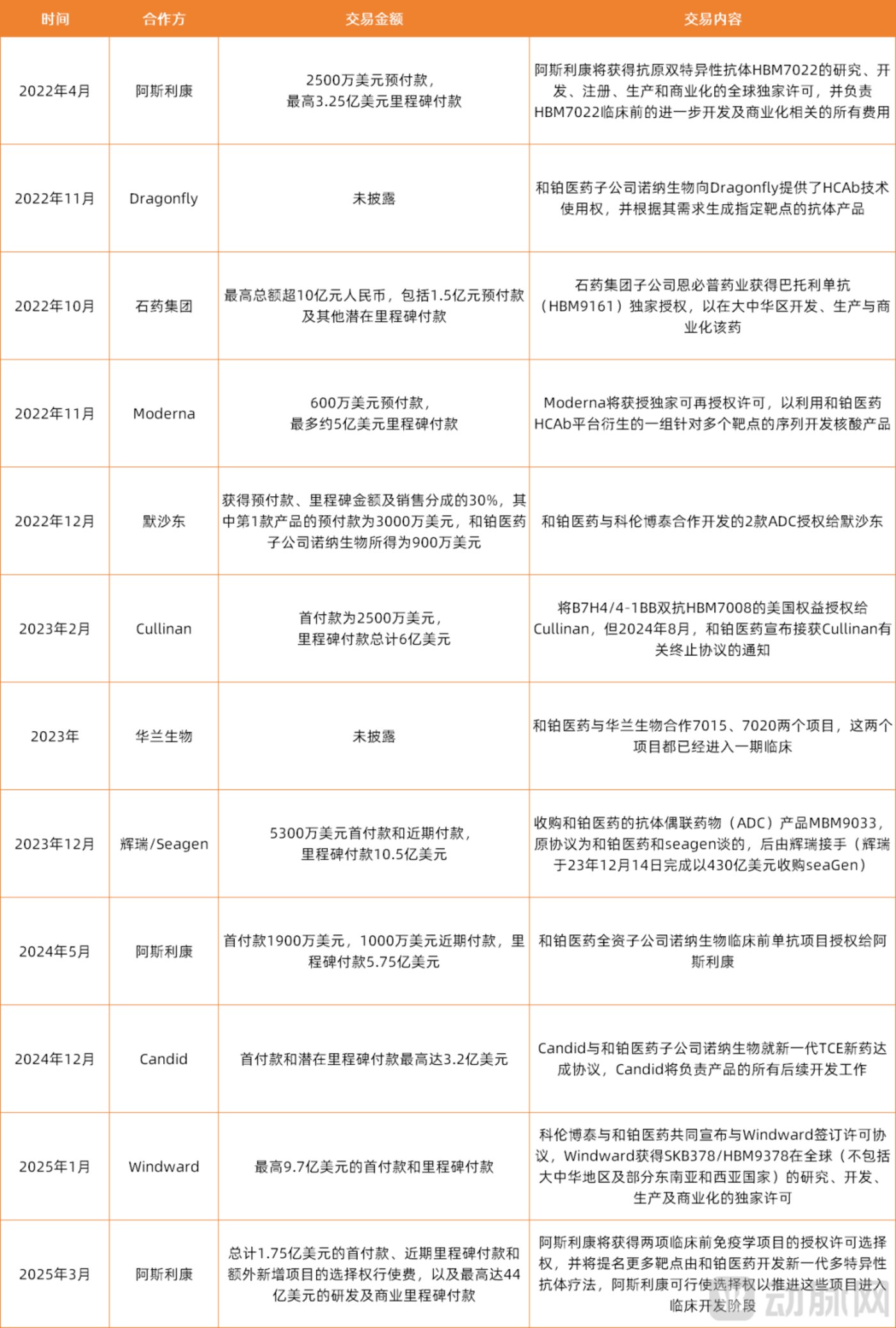

据不完全统计,和铂医药近年 BD 交易

根据医药魔方 NextPharma 全球新药数据库显示,截至目前,和铂医药已经对外达成合作 45 次。其中,和铂医药与海外药企的合作次数高达 27 次,涉及阿斯利康、辉瑞和艾伯维 3 家 MNC(跨国公司)。另据动脉网不完全统计,自 2022 年以来,和铂医药已达成超 10 起对外授权合作,已知累计合作总额近千亿人民币 (包括后续里程碑付款在内)。

就在今年,和铂医药就已经拿下了两项大单:1 月,和铂医药与科伦博泰共同宣布,就 HBM9378/SKB378 与 Windward Bio 达成 NewCo 合作,合作总额约 9.7 亿美元;3 月,和铂医药宣布与阿斯利康达成战略合作,交易总金额高达 45.75 亿美元。

中国 Biotech 的 BD 交易发展势头如此迅猛,是买方和卖方合力促成的结果。

对于买方而言,磐霖资本创始主管合伙人李宇辉指出,首先跨国药企逐渐认可了中国药企的研发实力,无论是创新能力 (尤其是组合式创新) 还是临床数据。其次,中国创新药研发成本相对低,体现在诸如早期研发、CRO、CDMO、临床开发等各个环节。最后,中国创新药企业拥有较高的能力和效率,做 best in class 具备一定优势。因此,跨国大药企们倾向从中国持续补充管线。

此外,也有其他机构指出,部分中国创新药资产也有其稀缺性,以 ADC 药物为例,此类管线此前因为不够理想的临床表现而被诸多大药企裁撤,涉及的相关华人研发团队回到国内基于对 ADC 药物的发展前景判断继续投入研究,当 ADC 药物基于亮眼的临床数据闪耀国际时,诸多的中国 ADC 药物资产亦在此时开花结果。

对于卖方而言,获得 MNC 及各大药企的青睐,其背后是 Biotech 的硬实力获得了认可。 例如和铂医药的 Harbour Mice 平台,可生成经典抗体 (H2L2) 和仅重链 (HCAb) 形式的全人源单克隆抗体,与单 B 细胞克隆筛选平台相互协作从而优化抗体发现效率。围绕 Harbour Mice 平台,和铂医药已建立起包括单 B 细胞克隆、二代测序、生物信息学、独特的免疫接种技术、蛋白质科学、酵母/噬菌体/哺乳动物细胞展示技术和抗体工程技术等在内的抗体药物发现技术全平台体系,有效加速了创新抗体药物的开发进程。

此外,Biotech 聚焦的适应症领域 (例如自免药物、代谢疾病药物)、产品技术路径 (TCE 双/多抗药物、CGT 药物、核药)、管线研发阶段等,都是影响其是否获得 MNC 认可的重要因素。在管线进度方面,有行业人士表示,临床 I 期或者即将进入临床的时期,是管线最适合 BD 的阶段,因为此时资本带来的杠杆作用最大。

值得注意的是,退货、终止合作是创新药及其产业链合作中的常态。MNC 内部调整、市场竞争格局变化、临床数据进展,或某个突发的不可抗力因素,可能导致 BD 协议终止。百济神州、天境生物、诺诚健华、豪森药业、基石药业、加科思、凌科药业等大家熟知的中国药企,都曾遭遇过 License out 合作终止的事情。

钱还可以 「省出来」,经营开支总额占销售额比率下降 561.8%

除了单纯依靠产品或 BD 实现盈利之外,还有一部分 Biotech 基于多元化发展,以产品为基石,搭配 BD、CXO 业务,以及降本增效策略,实现了盈利。例如康宁杰瑞、和黄药业依靠 「产品+BD」 这一双重模式实现了盈利;东曜药业、三生国健则依靠 「产品+转型」 这一双驱动策略实现了盈利。

以东曜药业为例,该公司 2024 年营收约 10.98 亿元,同比增长 41%。其中,产品销售收入约为 8.77 亿元,同比增长 39%,主要来自核心产品朴欣汀 (贝伐珠单抗注射液) 销量的稳步增长;CDMO/CMO 业务收入人民币 2.07 亿元,同比增长 47%。2024 年,东曜药业通过双轮驱动,获得净利润约 3475.7 万元,成功在 2024 年扭亏为盈。

此外,在大环境趋于冷静的当下,几乎每一家盈利的 Biotech,都在其取得盈利的原因中描述了开源节流、降本增效等省钱 「妙招」。例如 「AI+创新药」 第一股云顶新耀,其经营开支总额 (包括一般及行政开支、研发开支以及分销及销售开支) 占销售额的比率大幅下降 561.8%,运营效率极大提升。在其年报公告中,云顶新耀表示,年内亏损净额大幅收窄 1.075 亿元,除了主要由于产品销售额提升之外,还与运营效率提升有关。

此外,君实生物、荣昌生物、泽璟制药、迪哲医药、康希诺生物等企业也通过提高运营效率或降低销售成本,对成本进行了严格的控制,实现亏损大幅收窄。由此看来,对于创新药动辄 10 年的研发和商业化周期来说,在管线商业化之前,Biotech 还未拥有稳定现金流时。钱,也可以是 「省出来」 的。

整体来看,不论何种模式,能够让 Biotech 实现合法盈利或亏损收窄,它就是好的模式。过去十年,中国 Biotech 快速崛起,经历了从 「me-too」 药物的研发逐步迈向 「first-in-class」 和 「best-in-class」 的创新阶段。除了核心产品商业化、BD 授权、转型、成本控制等具体因素外,政策支持、资本支持、患者需求等宏观因素,也是中国 Biotech 增收的重要原因。

未来,中国 Biotech 的盈利之路将更加多元化。一方面,企业需要继续深耕本土市场,优化商业化路径;另一方面,通过出海创新和国际化合作,进一步提升全球竞争力。随着创新药研发能力的不断提升,中国 Biotech 有望在全球舞台上占据更重要的位置,为行业和患者创造更大的价值,带来更可及的药品。